D’un point de vue financier, l’une des meilleures choses à sortir de l’effondrement du marché induit par les coronavirus est de pouvoir contribuer aux 529 plans de vos enfants à des prix d’indice inférieurs. Étant donné que les parents investissent pour une dépense qui pourrait ne pas se produire avant 10 à 18 ans, il est plus facile d’investir dans un plan 529 en période de turbulences.

À l’origine, je n’avais prévu d’investir 15 000 $ dans le plan 529 de ma fille qu’en 2020 parce que j’étais inquiet à propos du marché boursier après une course de taureaux de 10 ans. Cependant, une fois que le marché boursier a commencé à se vendre en février et mars, j’ai décidé de contribuer davantage à son plan.

La bourse a continué de faire le plein jusqu’à ce que je manque de balles. À la fin de mars 2020, j’avais fini par superfinancer 75 000 $ dans le plan 529 de ma fille. Si j’avais contribué davantage, j’aurais violé la règle de superfinancement, ce qui permet aux familles de pré-payer cinq ans de contributions (75 000 $ par donateur / 150 000 $ par couple) sans avoir à produire d’impôt sur les dons, tout en protégeant leur don à vie et leur exonération d’impôt sur les successions. Le montant annuel d’exclusion de la taxe sur les dons est de 15 000 $ par donateur et bénéficiaire en 2020.

Étant donné que le monde avait l’impression qu’il allait prendre fin en mars 2020, ma femme et moi avons décidé d’inclure son coût moyen dans le plan 529 de notre fille de 15000 $ par an pour les cinq prochaines années, au cas où la reprise prendrait des années.

Lorsque le marché boursier a commencé à rebondir en avril, les deux plans 529 de nos enfants ont fait de même. Aujourd’hui, le compte du plan 529 de notre fils n’est que deux fois plus grand, bien qu’il soit 3 fois plus âgé.

C’est à ce moment-là que j’ai commencé à me demander quel est le montant approprié du plan 529 par âge. Je commençais à sentir que nous avions trop contribué au plan 529 de notre fille.

Pourquoi un diplôme d’études collégiales est dévalué

L’une des choses les plus importantes que tous les parents et les enfants qui souhaitent fréquenter l’université devraient savoir est la suivante: En raison du coronavirus, la valeur du collège a diminué. Alors que cette baisse de valeur se poursuit depuis des années et a commencé bien avant l’arrivée de COVID-19, avec des dizaines de millions de personnes hébergées sur place pendant des mois, la dépréciation s’est accélérée.

Un étudiant ou un parent ne devrait pas avoir à dépenser le même montant de frais de scolarité pour les cours qui sont enseignés en ligne plutôt qu’en classe physique. Une partie importante de l’expérience collégiale est le réseautage en personne pour établir des liens et des amitiés à vie. Passer en ligne empêche cette opportunité inestimable.

Il est déjà trop tard pour beaucoup d’entre nous qui ont dépensé beaucoup d’argent et de nombreuses années pour obtenir nos diplômes universitaires. Cependant, il n’est pas trop tard pour que nos enfants prennent des décisions éducatives et financières plus judicieuses concernant leur éducation supérieure.

Si nous ne faisons rien, nous créerons une nouvelle génération de diplômés des collèges très endettés et très insatisfaits, qui ne sont pas en mesure de trouver un travail significatif. L’endettement et le manque de travail significatif nuisent aux relations, retardent l’épargne et l’investissement, retardent ou éliminent la formation de la famille et créent de profonds niveaux d’insatisfaction.

Nous savons tous que certaines personnes foirées et en colère auraient pu avoir une vie meilleure si elles n’avaient pas été si accablées par la dette d’emprunt étudiant et si elles avaient des occupations plus agréables.

Points clés:

- L’éducation en ligne dévalue une éducation collégiale traditionnelle.

- Il est absurde qu’un étudiant doive encore passer 4 à 5 ans avant d’obtenir un diplôme universitaire alors qu’Internet a rendu la recherche, l’apprentissage et la communication beaucoup plus rapides.

- À moins que vous ne soyez déjà riche ou que vous ne receviez des subventions, le paiement complet des frais de scolarité dans les écoles privées est imprudent sur le plan fiscal car les données montrent qu’il n’y a pas de différence de revenu perceptible entre les deux types de diplômés des écoles privées ou publiques.

- Même les frais de scolarité dans les écoles publiques deviennent trop chers étant donné la baisse constante du financement financé par l’État. Aucun type d’enseignement n’augmente en valeur.

- D’un point de vue financier, il est plus avantageux d’apprendre tout gratuitement en ligne, de développer des compétences dans un domaine très demandé, de suivre un apprentissage et de se mettre au travail plus tôt après le lycée.

Cadre de plan 529 recommandé

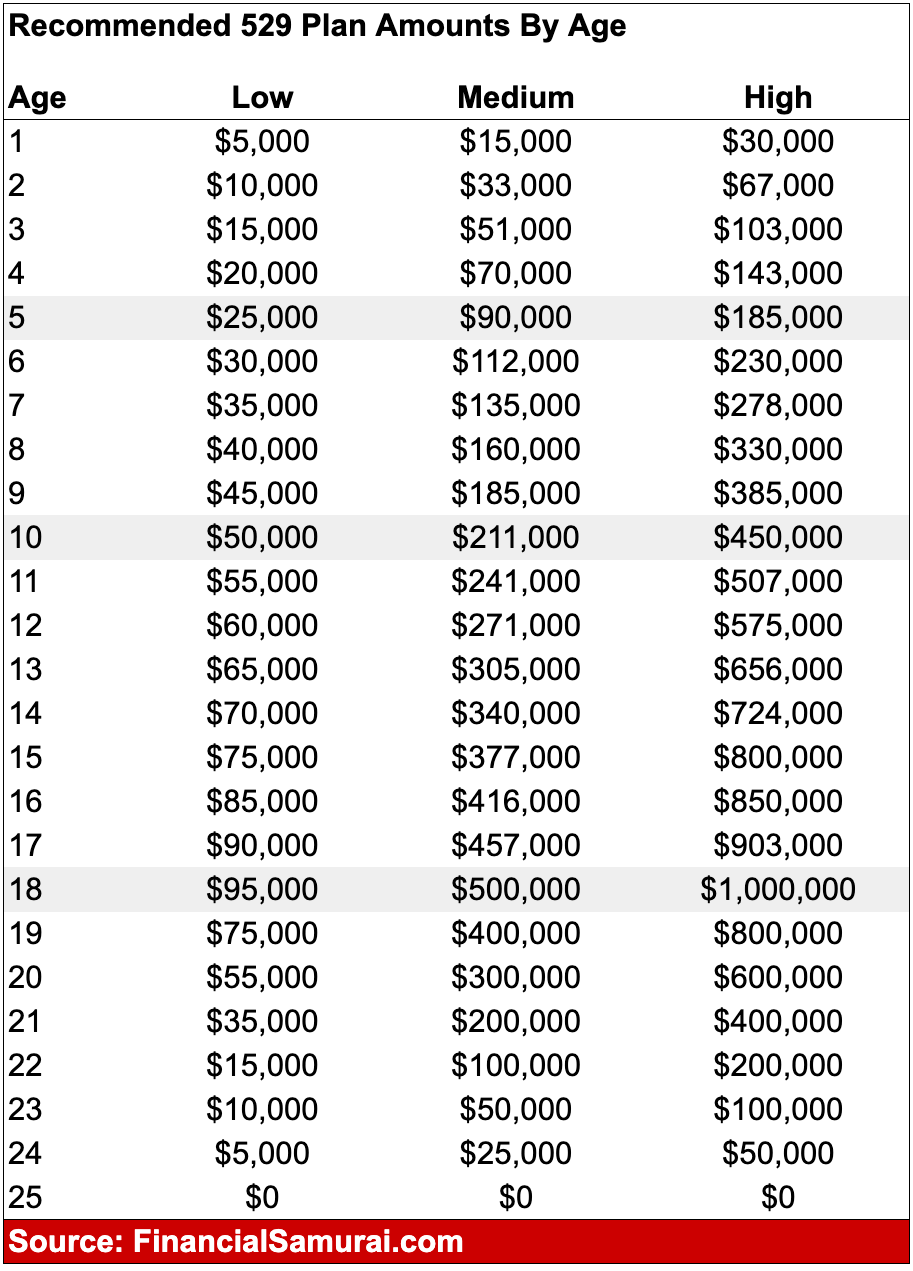

Pour arriver à mes 529 montants de plan recommandés par âge, nous devons faire plusieurs hypothèses. Je fournirai trois colonnes pour répondre à ces hypothèses. Ensuite, vous pouvez suivre la colonne qui correspond le mieux à votre situation et à vos croyances.

529 Hypothèses du régime:

- Vous êtes un parent rationnel qui aime profiter des comptes fiscalement avantageux pour potentiellement augmenter plus rapidement vos investissements. Vous pensez que si vous allez investir pour les études de votre enfant, vous pourriez tout aussi bien investir dans un plan 529 où les cotisations sont exonérées d’impôt.

- La fourchette de contribution par année se situe entre 5 000 $ et 30 000 $. La fourchette tient compte des contributions des parents seuls, des parents à double revenu, des grands-parents et des parents riches.

- La plage de retour composée se situe entre 0% et 7%. Cette fourchette explique les marchés baissiers et les rendements inférieurs à mesure que l’enfant se rapproche du collège. Des rendements plus faibles sont dus à une plus grande transition vers les obligations.

- L’objectif est de payer entre 50% et 100% des dépenses du collège le moment venu. La fourchette de pourcentage prend en considération les parents qui n’ont pas autant d’argent ou qui ont des rendements de placement inférieurs. Le pourcentage inférieur tient également compte des parents qui souhaitent que leurs enfants aient plus de peau dans le jeu.

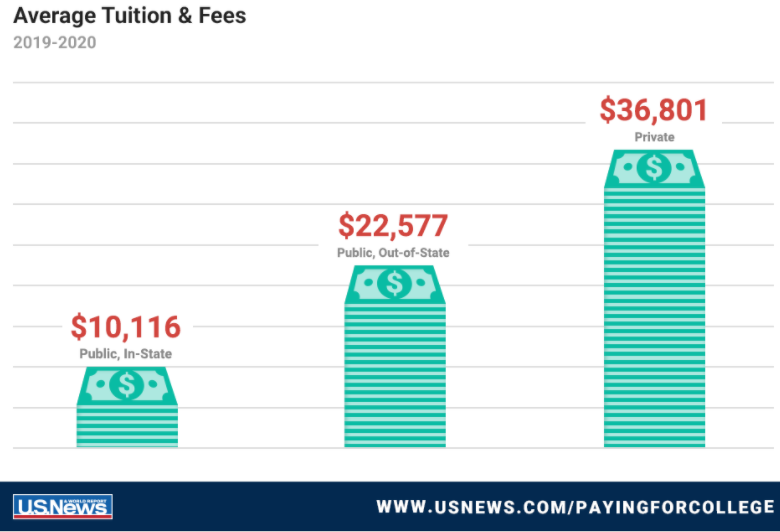

- Pour 2020, le coût moyen des frais de scolarité et des frais publics est d’environ 10500 $ par an pour les établissements publics, 23000 $ par an pour les établissements publics, hors État et 37000 $ pour les universités privées, selon US News & World Report.

- Les frais de scolarité et les dépenses des collèges augmenteront en moyenne de 5% par an.

- Une partie du plan 529 peut être utilisée pour payer les frais de scolarité et les frais de scolarité. À partir de 2020, 10 000 $ par an peuvent être utilisés à partir d’un plan 529 par élève et par an pour les frais de scolarité privés, publics ou religieux aux niveaux primaire, intermédiaire et secondaire.

- Le soutien financier à l’éducation s’arrête à 25 ans. L’âge de 25 ans est suffisant pour qu’un enfant ait commencé et terminé une maîtrise. Il est également assez vieux pour que l’enfant adulte puisse accéder à l’indépendance financière. Vous prévoyez de dépenser 100% du plan 529 après 25 ans.

- Contribuer trop est une utilisation inefficace des fonds car l’argent pourrait être dépensé pour vivre une vie meilleure.

Maintenant que ces hypothèses sont en place, examinons le montant recommandé du plan 529 par âge.

Montants 529 recommandés par âge

Colonne basse

La colonne Low suppose simplement une contribution de 5 000 $ par an avec une croissance de 0% pour représenter plusieurs marchés baissiers au cours des 18 premières années. L’objectif est d’avoir économisé 100 000 $ par enfant au moment où il ou elle entre au collège. À partir de 18 ans, le parent utilise 20 000 $ par année pour payer les frais d’études collégiales.

- Le parent ne croit pas fermement à la valeur des études collégiales

- L’enfant ira dans une université publique, un collège communautaire, un collège de deux ans ou peut-être pas de collège

- L’enfant est un génie ou un athlète talentueux et recevra des subventions pour les frais de scolarité des universités

- Les parents ont une entreprise familiale

- Les parents ont de nombreux enfants et ne peuvent pas financer entièrement tous leurs 529 plans

Colonne moyenne

La colonne Moyenne suppose une contribution annuelle de 15 000 $ chaque année jusqu’à 18 ans avec un rendement annuel composé de 6,2%. L’objectif est d’avoir économisé 500 000 $ par enfant au moment où il ou elle entre au collège. Après 18 ans, 100 000 $ par an sont utilisés pour payer les études collégiales jusqu’à ce que le plan 529 passe à 0 à 25 ans.

- Les parents ont un nouveau-né ou des enfants de moins de trois ans

- Les parents prévoient seulement d’avoir un ou deux enfants

- Les parents croient qu’une éducation collégiale est toujours valable

- L’enfant a une intelligence et une capacité athlétique moyennes

- Les parents veulent se protéger contre une augmentation rapide et continue des frais de scolarité

- Les parents ont une entreprise familiale

- Les parents ont tendance à être plus conservateurs financièrement

Colonne haute

La colonne High suppose une contribution annuelle de 30 000 $ chaque année jusqu’à 18 ans avec un rendement annuel composé de 7%. Les 30 000 $ proviennent d’une combinaison de deux personnes qui contribuent toujours 15 000 $ chacune. Les deux personnes peuvent être deux parents, un parent et un grand-parent, deux grands-parents, etc. Après 18 ans, 200 000 $ par an sont utilisés pour les frais de scolarité jusqu’à ce que le plan 529 soit dépensé à 0 $ à 25 ans.

- Les parents ont un nouveau-né ou un enfant qui n’est pas encore né

- Les parents prévoient d’avoir seulement deux enfants

- L’enfant a une intelligence et des capacités athlétiques inférieures à la moyenne

- L’enfant insiste pour aller à l’école privée la plus chère

- Les parents sont très riches et sont prêts à payer n’importe quoi pour l’éducation

- Les parents pensent que les frais de scolarité augmenteront beaucoup plus vite que 5% par an

- Les grands-parents ont suffisamment d’argent pour financer de façon superficielle les 529 plans de leurs petits-enfants afin de réduire leur succession

Chaque colonne représente le montant approprié en fonction de vos objectifs et des objectifs éducatifs de votre enfant. Si vous êtes en retard, contribuez davantage ou convaincez un grand-parent de contribuer davantage. Si vous êtes en avance, utilisez votre argent à d’autres fins.

Ce serait irrationnel si vous épargnez sur la base de la colonne Low mais que vous avez un enfant âgé d’un an et que vous souhaitez qu’il aille à l’université la plus chère en 18 ans sans aucune subvention.

Il serait également irrationnel de suivre la colonne High si votre enfant a déjà 14 ans, est brillant et obtiendra probablement un trajet gratuit vers l’école de son choix.

Quelle que soit la colonne que vous choisissez de suivre, assurez-vous que les chiffres correspondent à votre situation financière actuelle, à l’intelligence et à l’éthique de travail de votre enfant et à vos convictions concernant l’enseignement supérieur.

529 Objectifs du plan pour mes enfants

Ma femme et moi allons personnellement tirer pour économiser jusqu’à 500 000 $ par enfant au moment où chacun aura 18 ans. En d’autres termes, nous prévoyons de contribuer 15 000 $ par an et espérons un rendement annuel composé d’environ 6,25%.

Le pire des cas, si nos enfants ne sont pas assez intelligents pour fréquenter une université publique de l’État ou ne reçoivent pas de subventions d’une université privée, alors nous envisageons entre 100 000 $ et 125 000 $ par an tout compris par enfant. Le coût est basé sur un taux d’inflation composé de 5% pour les 15 à 18 prochaines années. 500 000 $ par enfant dans un plan 529 seront en mesure de couvrir ce pire scénario réaliste.

À mesure que nos enfants grandissent, nous aurons une meilleure idée de leur niveau d’intelligence et de leur éthique de travail. Nous pouvons alors ajuster nos contributions en conséquence. Ma femme et moi avons toujours été d’une intelligence moyenne. Par conséquent, nos enfants auront probablement le même niveau d’intelligence. Nous ne pouvons pas compter inculquer à nos enfants une éthique solide, peu importe nos efforts.

Que vous suiviez mes objectifs d’épargne du plan 529 Faible, Moyen ou Élevé par âge, sachez qu’il est préférable d’investir dans un compte fiscalement avantageux pour vos enfants que de ne pas en investir dans un. Idéalement, vous voulez économiser juste le bon montant dans chaque plan 529. Mais si vous finissez par économiser trop, vous pouvez toujours réaffecter le bénéficiaire à vos petits-enfants ou à quelqu’un d’autre.

Connexes: montants 401 (k) recommandés par âge

Lecteurs, combien prévoyez-vous d’avoir économisé dans le plan 529 de votre enfant au moment où il ira à l’université? Selon vous, qu’est-il arrivé à la valeur d’un diplôme d’études collégiales après COVID-19? Pensez-vous que les collèges commenceront à baisser les frais de scolarité ou feront faillite? Quel objectif de la colonne d’épargne du plan 529 allez-vous suivre?

->

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com