Un plan 529 est un bon moyen d’épargner et d’investir pour l’éducation de votre enfant. L’argent après impôt que vous placez dans le plan 529 de votre enfant devient exonéré d’impôt, tout comme un compte de retraite Roth IRA. De plus, lorsque vous utilisez l’argent pour payer des dépenses d’études collégiales admissibles comme les frais de scolarité et les livres, l’argent n’est pas imposé.

Grâce à la loi de 2017 sur la réduction des impôts et des emplois, 10 000 $ par an du plan 529 peuvent également être utilisés pour payer les frais de scolarité. La flexibilité supplémentaire est agréable pour les parents qui envisagent d’envoyer leurs enfants dans une école privée où les frais de scolarité peuvent varier entre 10 000 $ et 60 000 $ par an.

Normalement, le maximum que chaque parent est recommandé de contribuer à un plan 529 est basé sur le montant maximum d’exclusion de la taxe sur les cadeaux. Ce montant est de 15 000 $ par parent par an en 2020 contre 10 000 $ en 1997.

Les 15 000 $ par année ne sont pas limités par les parents. Il est limité par personne. En d’autres termes, si vous obtenez deux ensembles de grands-parents pour contribuer également 15 000 $ chacun, ainsi que deux parents, c’est six personnes qui peuvent contribuer un total de 90 000 $ par an! Dans un tel scénario, votre enfant deviendra un millionnaire du plan 529 en un rien de temps.

Si vous vous demandez, si vous donnez plus de 15 000 $ en espèces ou en actifs (par exemple, des actions, des terrains, une nouvelle voiture) dans une année à une seule personne, vous êtes censé produire une déclaration de revenus des dons. En fait, vous n’avez pas à payer de taxe sur les cadeaux car vous vivez toujours. Vous n’allez pas non plus être envoyé en prison, comme les parents qui ont été surpris en train de soudoyer des responsables universitaires pour aider leurs enfants à être admis. Alors ne vous inquiétez pas.

Qu’est-ce que le superfinancement du plan 529?

Le superfinancement, ou la moyenne des impôts sur les dons sur 5 ans, permet aux familles de pré-payer d’importantes contributions à un plan 529 sans avoir à payer de taxes sur les cadeaux, tout en protégeant leurs donations à vie et leur exonération fiscale successorale.

Avec le superfinancement du plan 529, les particuliers peuvent contribuer jusqu’à 75 000 $ (150 000 $ pour les couples) par bénéficiaire si la contribution est traitée comme si elle était étalée sur une période de cinq ans.

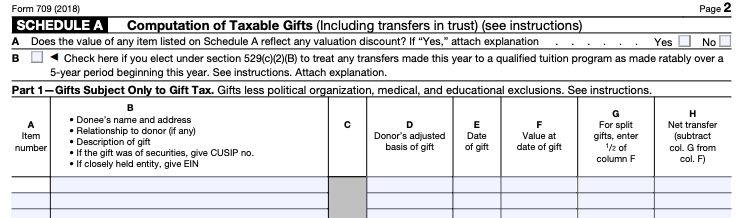

Les contribuables doivent déclarer 529 cotisations au régime entre 15 000 $ et 75 000 $ le Formulaire IRS 709 pour chacune des 5 années, et cochez une case pour indiquer que la contribution est répartie uniformément sur 5 ans.

Pourquoi voudriez-vous Superfund?

75 000 $ par personne pour superfinancer, c’est beaucoup d’argent. Alors, pourquoi un parent voudrait-il surfinancer le plan 529 d’un enfant au lieu de l’étaler sur une période de 5 ans?

Voici quelques raisons:

- Vous avez de l’argent en réserve et vous êtes une personne occupée qui veut retirer les cotisations au régime 529. Une fois que vous avez cotisé 75 000 $, vous ne pouvez pas cotiser sans pénalité pendant cinq ans. Le superfinancement, c’est comme vous épargner cinq ans de réflexion sur l’épargne pour les études de votre enfant. Cela revient à maximiser votre 401 (k) au début de l’année afin que vous n’ayez pas à vous en préoccuper pour le reste de l’année.

- Vous avez de grands-parents riches qui peuvent être en mesure de faire un don plus important en franchise d’impôt en utilisant une partie de leur don à vie et de l’exonération de l’impôt successoral.

- Il y a un marché baissier et vous voulez profiter de prix bas.

- Vous avez une vie bien remplie et compliquée et vous voulez simplement éviter les économies du collège.

Dans un marché à tendance haussière normal, le surfinancement fournira un rendement supérieur à la moyenne des coûts en dollars.

Par exemple, supposons que vous superfinançiez 75 000 $ et que vous obteniez un rendement annuel composé de 7% pendant cinq ans. Le compte passera à 105 191 $. Mais si votre dollar coûte en moyenne 15 000 $ par an et que vous obtenez un rendement annuel composé de 7% pendant cinq ans, vous ne vous retrouverez qu’avec 92 299 $.

Inconvénients du surfinancement

Bien sûr, si vous décidez de surfinancer votre compte juste avant le début d’un marché baissier, vous perdrez évidemment beaucoup plus que si vous décidiez de cotiser 15 000 $ par an pendant les cinq prochaines années.

Par exemple, supposons que vous superfinançiez 75 000 $ et que le S&P 500 baisse de 50% la première année. Vous aurez perdu 37 500 $ la première année. Supposons maintenant que le S&P 500 recule de 10% par an au cours des quatre prochaines années. Au cours de la cinquième année, vous vous retrouverez avec seulement 55 000 $. Mais si votre dollar coûte en moyenne 15 000 $ par an, vous perdrez 7 500 $ la première année, mais vous vous retrouverez avec 88 000 $ la cinquième année. 88 000 $ contre 55 000 $, c’est une grosse différence.

Un autre inconvénient du surfinancement est que vous manquerez de munitions pour pouvoir contribuer davantage lorsque les cours des actions sont déprimés. Si vous manquez de munitions, il vous incombe de faire pression sur un grand-parent, un parent divin ou un parent pour contribuer au plan 529 de votre enfant. Ce n’est pas exactement une chose facile à faire.

Un autre inconvénient du surfinancement est que le donateur décède au cours de la période de cinq ans. Par exemple, le ciel interdit qu’un grand-parent cotise au maximum 75 000 $ et décède la quatrième année. Si tel est le cas, seuls les premiers 60 000 $ sont considérés comme un cadeau terminé et les 15 000 $ restants seront ajoutés à la succession des grands-parents et seront soumis aux taxes de succession.

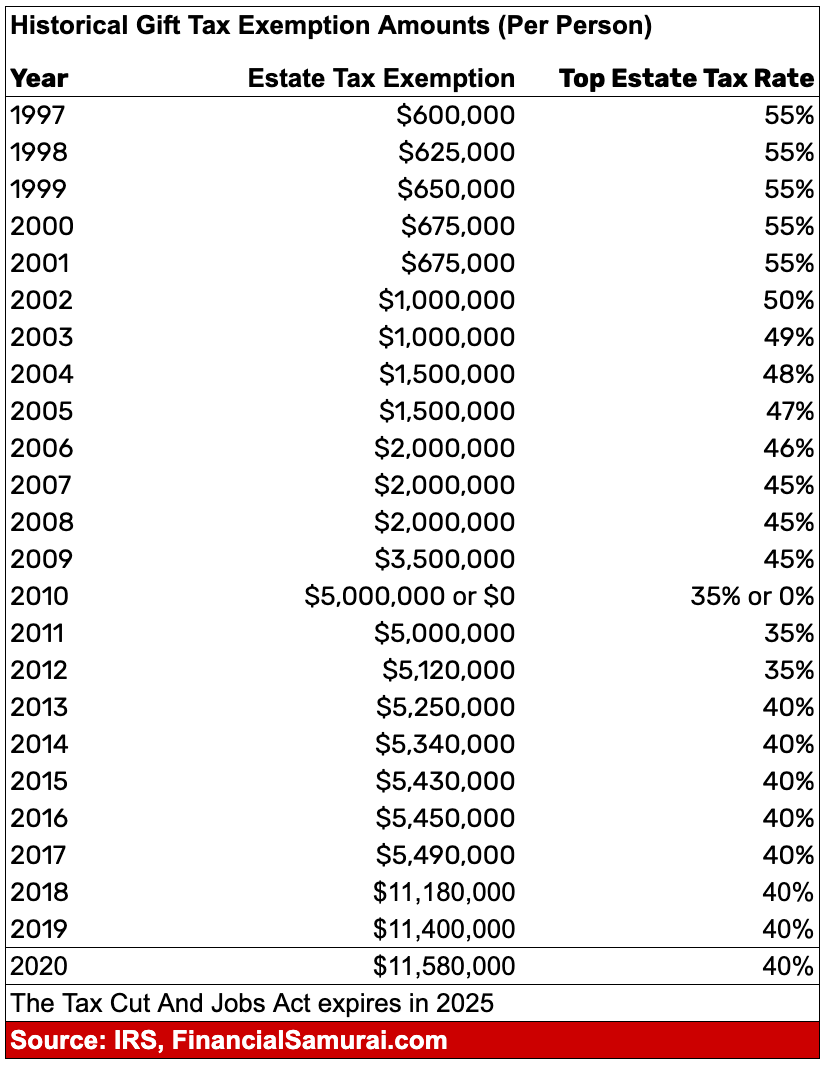

Heureusement que la limite du montant de l’exonération de l’impôt sur les successions est de 11,58 millions de dollars par personne en 2020. Un grand-parent devrait être extrêmement riche pour devoir payer des impôts sur tout surplus de fonds superfonds après sa mort. Cela est d’autant plus vrai que deux grands-parents ont un montant d’exemption de droits successoraux de 23,16 millions de dollars.

Bien sûr, le montant de l’exonération des droits successoraux pourrait diminuer à l’avenir. En 2003, l’exonération de l’impôt successoral n’était que de 1 000 000 $. Selon qui deviendra président, il y a une chance que l’exonération des droits de succession soit entièrement abolie.

Le dernier inconvénient du surfinancement est que le plan 529 est peut-être devenu trop important au moment où l’enfant va à l’université. Deux parents surfinançant 150 000 $ porteront le plan 529 à 600 000 $ en 18 ans en supposant un taux de croissance annuel composé de 8%.

Contribuer trop à un plan 529 est un problème parce que l’argent aurait pu être utilisé pour payer une vie meilleure pour vous-même ou pour quelqu’un. En tant que personne qui se soucie suffisamment de lire sur le superfinancement 529, les chances sont plus grandes que vous mourriez avec trop d’argent. Pratiquer le lissage de la consommation.

Si Johnny décide de ne pas aller à l’université ou est assez brillant pour faire un tour complet, tout cet argent aurait pu être utilisé pour vivre une vie meilleure à la place. Heureusement, le bénéficiaire du superfund peut toujours être changé ou vous pouvez retirer l’argent et payer une pénalité de 10% sur les gains ainsi que l’impôt sur les gains en capital.

Alternative au superfinancement: le mégafinancement!

Les particuliers ne sont pas soumis à la taxe sur les cadeaux ou à la taxe de transfert sans génération (TPS), sauf si le montant total des espèces et des biens qu’ils donnent au cours de leur vie dépasse 11,58 millions de dollars pour 2020.

Les plafonds de cotisation globaux du plan 529 varient de 235 000 $ à 529 000 $, selon l’État. En d’autres termes, vous ne pouvez pas contribuer des millions de dollars à un plan. Sinon, le plan 529 serait l’un des moyens les plus populaires pour les familles riches de transmettre une énorme richesse en franchise d’impôt.

Selon l’IRS, 529 contributions au régime ne peuvent pas dépasser le montant nécessaire pour payer les frais d’études admissibles du bénéficiaire désigné. Chaque État a une limite globale maximale pour 529 plans en fonction de ce qu’il estime être le coût total de la fréquentation d’un collège et d’une école supérieure coûteux, y compris les manuels et la chambre et la pension.

Cependant, il est possible de financer intégralement un compte de régime 529 sans avoir à payer de taxes sur les cadeaux tant que vous êtes sous la limite d’exonération de la succession.

Par exemple, les grands-parents mariés en Californie qui souhaitent financer intégralement le plan 529 d’un petit-enfant peuvent verser une somme forfaitaire de 529 000 $. Les premiers 30 000 $ de la contribution du plan 529 seront admissibles à l’exclusion annuelle de la taxe sur les cadeaux, et les 499 000 $ restants doivent être déclarés sur le formulaire IRS 709 et seront imputés sur leur exemption à vie. (Il n’y a pas de déclaration de revenus conjointe, donc chaque grand-parent devra produire séparément).

Veuillez vérifier auprès d’un avocat en planification successorale si vous ou un grand-parent plantez pour contribuer le maximum autorisé à un plan 529 dans votre état.

Règles à prendre en compte avant de financer un plan 529

Il n’y a pas de règles strictes concernant le moment où vous devez superfinancer un plan 529. Cependant, voici quelques règles à considérer avant de le faire:

- Si le S&P 500 a baissé de 20% ou plus, superfinancez un plan 529. La baisse moyenne du marché baissier est d’environ 35%.

- Si le S&P 500 est dans trois ans dans un marché haussier ou moins, superfinancer un plan 529. Le marché haussier moyen dure environ 5 ans.

- Si votre enfant est à plus de 15 ans de sa scolarité, financez un plan 529. Le rendement moyen des actions depuis 1926 est de 8% et plus proche de 10% avec dividendes réinvestis.

- Si vous êtes déjà au maximum de vos plans 401 (k), IRA, Roth IRA et SEP IRA, superfinancez un plan 529.

- Si vous avez encore plus de six mois après avoir superfinancé un plan 529, superfinancez un plan 529.

Le superfinancement d’un plan 529 se sent bien

En surfinançant un plan 529, vous pouvez alors vous concentrer sur la création agressive de vos comptes de placement imposables afin de générer un revenu plus passif. Votre revenu passif est votre atout le plus précieux qui vous permettra d’atteindre la liberté financière plus tôt.

S’il y a deux parents, vous pouvez toujours adopter l’approche hybride en ayant un superfonds pour l’un des parents et l’autre parent cotisant 15 000 $ par an à la place. De cette façon, vous êtes couvert au cas où le marché boursier plongerait après le superfinancement. Un parent pourra toujours contribuer 15 000 $ ou plus jusqu’à un total de 75 000 $ sur une période de 5 ans.

Faites juste attention à ne pas trop financer le plan 529 de votre enfant. Suivez mon guide d’épargne du plan 529 par âge pour pouvoir limiter vos cotisations ou augmenter vos cotisations si nécessaire. Une éducation collégiale est toujours importante, mais sa valeur diminue car tout peut être appris en ligne gratuitement.

Connexes: Roth IRA ou 529 Cotisations au Collège

Lecteurs, que pensez-vous du surfinancement d’un plan 529? Pourquoi et pourquoi ne superfinanceriez-vous pas maintenant?

->

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com