Malgré le paiement des impôts toute votre vie, même à votre décès, le gouvernement attend toujours quelque chose de vous! En tant qu’individu financièrement avisé, il vous appartient de comprendre le plus possible les règles fiscales. Après tout, l’impôt est probablement votre plus grande dépense continue.

L’Internal Revenue Code impose une taxe sur les donations sur les biens ou les espèces que vous donnez à une seule personne, mais uniquement si la valeur du don dépasse un certain seuil appelé exclusion annuelle de la taxe sur les donations. Pour 2020, ce montant annuel d’exclusion de la taxe sur les dons est de 15 000 $.

C’est vrai, vous n’êtes pas autorisé à donner plus que l’exclusion annuelle de la taxe sur les cadeaux sans encourir de taxe. Et ce, malgré le fait d’avoir déjà payé des taxes sur les 15 000 $!

Par exemple, supposons que vous gagnez 200 000 $ par an et payez un taux d’imposition effectif de 20%. Votre salaire net est de 160 000 $ et vous économisez 20% par an, soit 32 000 $ par an.

Si vous vouliez donner 100% de vos économies durement gagnées à quelqu’un, vous devrez peut-être éventuellement payer un impôt supplémentaire sur 32000 $ – 15000 $ = 17000 $ si votre succession finit par dépasser le montant d’exonération de l’impôt successoral. Heureusement, le montant de l’exonération des droits successoraux est de 11 580 000 $ par personne.

Exonération de la taxe sur les successions et exclusion de l’impôt sur les dons annuels

Veuillez ne pas confondre le montant d’exonération de la taxe successorale et le montant annuel d’exclusion de la taxe sur les dons. Le montant d’exonération des droits de succession est le montant de la richesse que vous êtes en mesure de transmettre à une autre personne à votre décès sans encourir d’impôts supplémentaires. Le taux d’imposition successoral le plus élevé est de 40%.

Le montant annuel d’exclusion de l’impôt sur les donations est ce que vous pouvez donner chaque année qui réduit légalement la taille de votre succession afin que vous n’ayez pas à payer de droits de succession ou que vous puissiez donc payer moins en taxes de succession.

Si votre succession est supérieure ou sera supérieure au montant d’exonération de l’impôt successoral l’année de votre décès, vous souhaitez stratégiquement offrir annuellement le montant maximal d’exclusion fiscale au plus grand nombre de personnes que vous aimez. Sinon, votre succession devra payer l’impôt successoral fédéral sur chaque dollar dépassant le plafond de l’impôt successoral à votre décès. Ensuite, il y a potentiellement des taxes successorales d’État que vous devez payer.

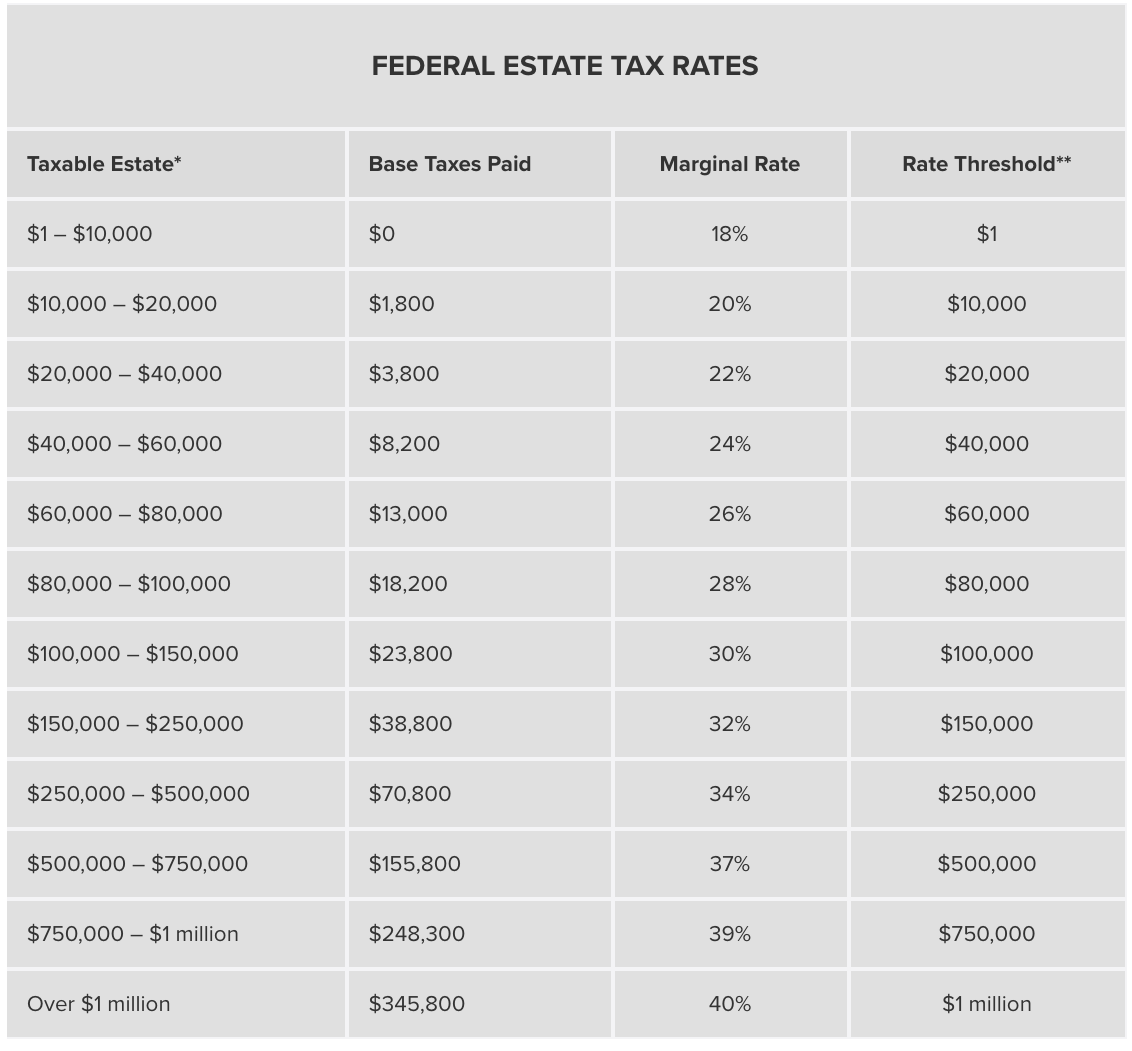

Vous trouverez ci-dessous un tableau qui met en évidence les taux de l’impôt fédéral sur les successions. Si votre succession dépasse exactement de 1 million de dollars le montant de l’exonération des droits successoraux, votre succession devra payer 345 800 $ en droits successoraux. Chaque dollar supérieur à 1 million de dollars au-dessus du montant de l’exonération des droits de succession paie un impôt fédéral sur les successions de 40%. Aie!

S’il n’y avait pas de montant annuel d’exclusion de l’impôt sur les dons, une personne riche et généreuse pourrait simplement donner autant que possible jusqu’au seuil d’exonération de l’impôt sur les successions jusqu’à ce qu’il ne reste aucun impôt sur le décès à payer.

Étant donné que nous avons déjà payé des impôts sur notre patrimoine, je ne pense pas qu’il devrait y avoir un impôt supplémentaire sur la mort. Cependant, je comprends qu’une partie du raisonnement derrière la création d’un seuil d’imposition foncière consiste à empêcher la formation de dynasties familiales qui pourraient finir par gouverner le pays simplement parce qu’elles sont riches et non parce qu’elles ont fait quelque chose de significatif.

Si vous êtes super riche, ne vous inquiétez pas. Vous pouvez toujours créer, entre autres, une fiducie de rente retenue par le concédant, pour transmettre une grande partie de votre fortune en franchise d’impôt à vos héritiers.

Montants historiques annuels d’exclusion de la taxe sur les cadeaux

L’exclusion fiscale annuelle sur les dons a été indexée en fonction de l’inflation dans le cadre de la Loi sur les allégements fiscaux de 1997. Vous trouverez ci-dessous un graphique qui met en évidence les montants historiques annuels d’exclusion fiscale sur les dons.

Le montant historique d’exclusion de la taxe sur les dons a toujours augmenté de 1 000 $ tous les 3 à 5 ans. Par conséquent, il est probable que le montant annuel d’exclusion de la taxe sur les dons d’ici 2022 sera de 16 000 $.

Le montant historique d’exclusion de la taxe sur les cadeaux n’est pas énorme, mais c’est mieux qu’un coup de pied dans les tibias. Quiconque devrait avoir une succession supérieure au montant de l’exonération de la taxe sur les successions devrait sérieusement envisager de donner activement plus de votre patrimoine à vos enfants et à vos proches aujourd’hui.

Quelle est la définition d’un cadeau?

L’IRS définit un «cadeau» comme tout ce pour quoi vous ne recevez pas une contrepartie complète en retour. Cela semble un peu vague, non? Utilisons quelques exemples pour illustrer.

Offrir une propriété

Si vous vendez votre maison avec vue panoramique sur l’océan à San Francisco à votre neveu pour seulement 1 000 000 $ alors que sa juste valeur marchande est de 3 000 000 $, vous avez donné un cadeau de 2 000 000 $. Mais voici le truc. La «juste valeur marchande» est subjective.

Certaines personnes détestent San Francisco et ne paieraient jamais dans un million d’années 3 000 000 $, encore moins 1 000 000 $ pour une maison. J’ai un lecteur occasionnel de Géorgie qui déteste tout ce que j’écris sur la technologie et cette belle ville. Ces gens sont en partie la raison pour laquelle j’investis au cœur de l’Amérique. Je veux participer à la croissance des villes à moindre coût et à taux de capitalisation plus élevé à mesure que la tendance du travail à domicile explose.

Certains d’entre vous se demandent peut-être pourquoi diable vendriez-vous votre propriété à votre neveu avec une remise de 2 000 000 $ à la juste valeur marchande? Facile. Votre succession est déjà bien au-dessus de la limite d’exonération des droits de succession. Au lieu de payer l’impôt successoral fédéral sur le don de 2000000 $, ce qui équivaut à au moins 745800 $, vous préférez trouver un moyen de donner une partie de la valeur de la propriété à votre neveu, qui est loin du seuil de l’impôt successoral.

Votre neveu pourrait faire valoir à l’IRS qu’à son avis, il a acheté la propriété à la juste valeur marchande, car San Francisco est un terrain vague qui a largement dépassé son apogée. Même si le neveu devait payer de l’impôt sur le don, le taux d’imposition serait très probablement inférieur au taux de l’impôt successoral.

Donner de l’argent

Disons qu’au lieu de vendre une propriété à prix réduit, vous êtes un père qui veut faire un cadeau en espèces à votre fils afin qu’il puisse acheter sa propre maison. La dernière chose que vous voulez, c’est que votre fils de 23 ans vive avec vous pendant des années après l’université! Le fils de mon voisin est revenu à 24 ans en 2014 et il n’est jamais parti.

Pour éviter que votre fils ne devienne totalement dépendant de vous à l’âge adulte, vous offrez à votre fils 300 000 $ strictement pour un acompte sur une maison. 15 000 $ de ce don sont gratuits et nets de la taxe fédérale sur les dons, grâce à l’exclusion annuelle. Les 285 000 $ restants sont un don imposable et seraient appliqués à votre exemption à vie si vous choisissez de ne pas payer la taxe dans l’année où vous avez fait le don.

Mais si vous répartissez stratégiquement les 300 000 $ et offrez à votre fils 15 000 $ le 31 décembre, puis offrez à votre fils 285 000 $ supplémentaires le 1er janvier, le cadeau de décembre est gratuit et clair et seulement 270 000 $ des 285 000 $ suivants comptent contre son exclusion à vie – 285 000 $ moins l’exclusion annuelle de 15 000 $ de l’année. N’oubliez pas que l’exonération annuelle des cadeaux est par personne par an.

Vous pouvez attribuer le montant de l’exclusion annuelle à une même personne chaque année et ne jamais profiter de votre exemption à vie. Si vous ne voulez pas payer la taxe sur les cadeaux sur les 270 000 $ de l’année où le cadeau est fait, vous pouvez réduire votre exonération de taxe sur les cadeaux à vie de ce montant. Malgré votre don important, il vous resterait 11 310 000 $ (11 580 000 $ – 270 000 $) du crédit d’impôt unifié pour abriter votre succession.

Offrir une voiture

Dans un autre exemple, supposons que vous souhaitiez célébrer l’arrivée de votre nièce à l’USC avec un GPA de 2,6 et un score SAT de 1 560 (clin d’œil, clin d’œil). Vous pouvez lui vendre votre juste valeur marchande de 80 000 $ Range Rover Sport pour seulement 10 000 $ afin qu’elle puisse mieux s’intégrer et correspondre à toutes les voitures de ses camarades de classe. Vous lui avez maintenant donné un cadeau de 70 000 $. De plus, elle paie une taxe de vente beaucoup plus faible.

Ou peut être pas! Lorsque j’ai mentionné dans le passé comment je voulais passer à un Range Rover Sport à partir d’une Honda Fit pour mieux protéger ma famille, j’ai reçu un défilé de dissidents qui ont fait poo le Range Rover comme l’un des pires véhicules du marché en raison de problèmes de fiabilité. Pour ces gens, ils ne dépenseraient probablement même pas 10 000 $ pour un nouveau Range Rover même si leur oncle voulait leur en vendre un! Totalement juste.

Voici la définition officielle de l’IRS de la juste valeur marchande: « Le prix auquel la propriété changerait de mains entre un acheteur et un vendeur consentants, sans être contraint ni d’acheter ni de vendre et ayant tous deux une connaissance raisonnable des faits pertinents. »

En d’autres termes, l’estimation du montant réel du don est une zone grise. Personne n’a forcé votre nièce à dépenser 10 000 $ pour le Range Rover. Pour elle, ce pourrait être juste une autre voiture pour aller du point A au point B. Et dans le but de réduire la facture fiscale potentielle de tout le monde, elle pourrait avoir raison.

Plus d’idées cadeaux

En plus d’offrir des maisons et des voitures à vos proches, vous pouvez également faire des cadeaux illimités sous la forme de frais de scolarité et d’autres dépenses éducatives et médicales admissibles si vous payez directement l’établissement d’enseignement ou le prestataire de soins.

Dans d’autres bonnes nouvelles, vous pouvez faire des cadeaux illimités à des organisations politiques et à votre conjoint, à condition que votre conjoint soit citoyen américain. Mais sérieusement, donner des sommes massives à des organisations politiques n’est pas la meilleure utilisation des fonds. Regardez Michael Bloomberg dépenser 1 milliard de dollars pour sa campagne présidentielle et ne rien obtenir! Quel gâchis.

Bien sûr, la façon dont vous dépensez votre fortune dépend de vous.

Produire une déclaration de revenus pour les dons

Si vous voulez être un citoyen américain légal, vous devez alors produire une déclaration de revenus des dons (Formule 709) simultanément avec votre déclaration de revenus habituelle. Les déclarations de revenus des cadeaux sont dues simultanément avec votre déclaration de revenus habituelle.

Voici le truc. Moins de 1% des Américains accumuleront une succession supérieure à la limite d’exonération des droits successoraux, en particulier lorsque le seuil d’exonération des droits successoraux est de 11,58 millions de dollars par personne (pour 2020). Par conséquent, je dois imaginer que de nombreux citoyens ne prennent même pas la peine de produire une déclaration de revenus des dons.

Cependant, si votre valeur nette atteint des dizaines de millions et plus, vous devriez probablement mettre de l’ordre dans vos dossiers et vos impôts. Sinon, vous feriez mieux de donner au moins suffisamment d’argent à une œuvre de bienfaisance pour que votre succession soit juste en dessous du seuil.

Comme toujours, consultez votre conseiller fiscal avant de prendre toute décision fiscale. Les règles sont compliquées et changent toujours. La dernière chose que vous voulez faire est de faire une erreur et de déposer un amendement.

Lecteurs, faites-vous des dons stratégiques de votre vivant? Si votre succession est au-dessus ou va être supérieure au montant de l’exonération de la taxe sur les successions, pourquoi ne donneriez-vous pas l’exclusion annuelle maximale sur les dons? Quelles sont les autres stratégies pour éviter de payer des impôts successoraux outre le GRAT?

En relation:

Les avantages d’une fiducie de vie révocable

Trois choses que j’ai apprises de mon avocat en planification successorale que tout le monde devrait faire

->

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com