Cette pièce de portfolio 60/40 est sponsorisée par Ferme, une plateforme d’investissement leader dans les terres agricoles. Tous les mots sont les miens. Le sujet est d’actualité maintenant que les rendements obligataires ont augmenté et que je réduis progressivement les risques de mon portefeuille avant de prendre ma retraite.

Le portefeuille 60/40 est un portefeuille d’investissement classique composé de 60% d’actions et 40% de titres à revenu fixe. Grâce à une corrélation faible ou négative entre les actions et les obligations, les futurs retraités ou retraités ont été encouragés à détenir une bonne quantité d’obligations pour réduire la volatilité et le risque par rapport à un portefeuille entièrement en actions.

En tant que personne qui se concentre actuellement sur la réduction des risques de son portefeuille avant de prendre sa retraite une fois qu’il y aura immunité collective, j’envisage une répartition d’actifs 60/40 pour aider à protéger mes gains. Je ne veux pas perdre mes gains depuis le début de la pandémie. Dans le même temps, je souhaite toujours profiter de tout avantage supplémentaire.

Mon IRA de roulement, par exemple, était de 100% d’actions, 0% de titres à revenu fixe pour les 5 dernières années. J’ai utilisé des notes structurées en actions pour atténuer la volatilité du portefeuille et compenser une partie du risque de baisse. Cela dit, il s’agissait encore essentiellement d’actions à 100%. Récemment, cependant, j’ai rééquilibré le portefeuille à 93% d’actions, 7% d’obligations.

Passons en revue les avantages d’un portefeuille 60/40 et expliquons pourquoi l’ajout d’autres investissements alternatifs peut avoir du sens.

Les avantages d’un portefeuille 60/40

Voici trois trois principaux avantages d’un portefeuille 60/40.

1) Des retours historiques solides

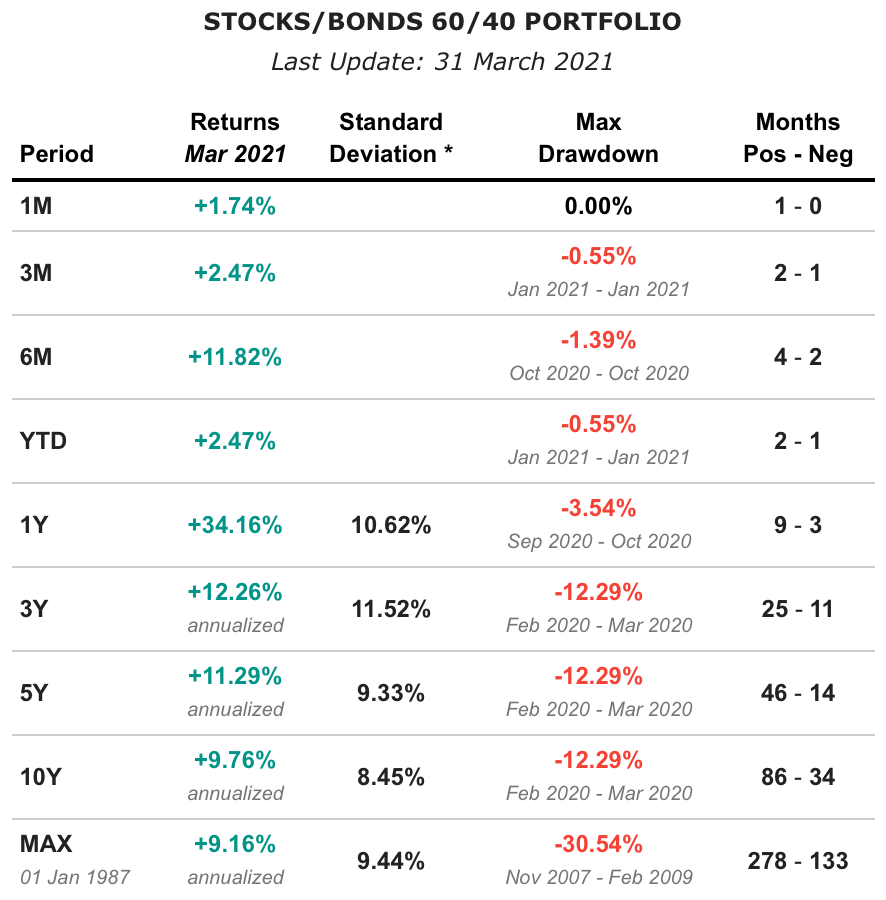

Depuis 1987, le portefeuille 60/40 a affiché des rendements annualisés d’environ 9,16%. Au cours des 10 dernières années, le portefeuille a réalisé un rendement annuel composé de 9,76%, avec un écart-type de 8,45%. Ceci en dépit de la baisse constante des taux d’intérêt depuis la fin des années 80.

Un substitut au portefeuille 60/40 est le Vanguard Balanced Index Fund, VBINX. Vous pouvez également construire un portefeuille 60/40 en utilisant VTI pour les actions et BND pour les obligations.

Remarque: selon la façon dont vous construisez le portefeuille 60/40, les rendements annualisés historiques se situent entre environ 7,6% et 9,16%.

2) Volatilité plus faible

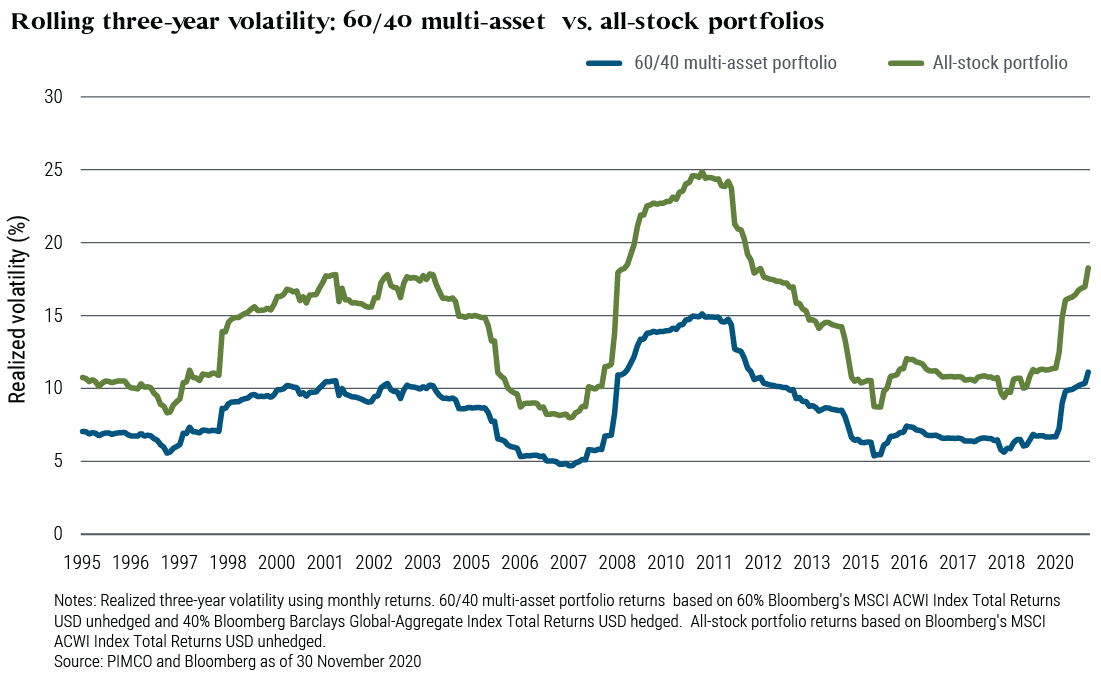

Alors que le détenteur du portefeuille d’actions à 100% avait une crise cardiaque en mars 2020 lorsque le S&P 500 s’est effondré de 32%, le propriétaire du portefeuille 60/40 se sentait probablement mieux avec son portefeuille en baisse d’environ 22% seulement d’un sommet à l’autre.

En tant que personne qui déteste la volatilité, un portefeuille 60/40 m’aiderait à améliorer mon humeur et mon bonheur lors d’une autre correction du marché. Lorsque vous êtes à la retraite, votre objectif est d’essayer de penser le moins possible à votre argent.

3) Revenu plus élevé

Le dernier avantage clé d’un portefeuille 60/40 est un revenu plus élevé. Selon la façon dont vous structurez vos participations, vous pourrez recevoir des dividendes. Si vous investissez entièrement dans des actions de croissance, vous ne recevrez probablement aucun versement de dividendes, car les bénéfices non répartis seront réinvestis dans l’entreprise. Cependant, si vous investissez dans le S&P 500 ou dans des sociétés aristocrates à dividendes, vous devriez être en mesure de gagner un rendement de dividende d’au moins 1,5%.

La partie obligataire de votre portefeuille fournira alors également des paiements de coupon réguliers (paiements d’intérêts). Vous pouvez posséder des fonds obligataires, des obligations individuelles ou une combinaison des deux. En 2020, un portefeuille 60/40 a produit un rendement en dividendes de 2,04%, soit plus de 3 fois le rendement moyen des obligations à 10 ans cette année-là.

En tant que retraité cherchant à vivre principalement de revenus de placements passifs, un portefeuille 60/40 vous aide à mieux atteindre cet objectif qu’un portefeuille composé uniquement d’actions.

La montée en puissance du portefeuille 60/40

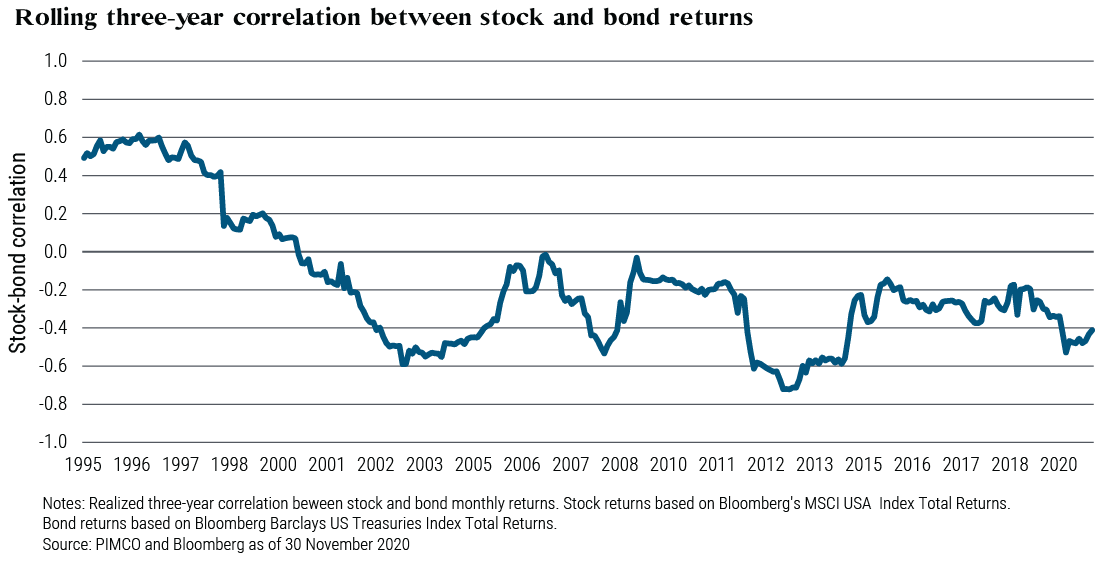

Depuis de nombreuses années maintenant, de nombreux experts ont affirmé que le portefeuille 60/40 était mort. Ils pensaient que le marché haussier séculaire des obligations était terminé. Mais comme nous le savons, les taux d’intérêt ont continué à baisser et les obligations ont continué à grimper. En conséquence, le portefeuille 60/40 a continué de bien performer jusqu’en 2020.

Cependant, maintenant que les taux d’intérêt ont augmenté, l’attractivité d’un portefeuille 60/40 devrait être plus élevée. Sur la base du graphique de rendement ci-dessus, un portefeuille 60/40 n’a augmenté que de 2,47% YTD 1T2021 par rapport à une augmentation de 6,17% du S&P 500 au cours de la même période. Compte tenu de la forte baisse des obligations, la sous-performance d’un portefeuille 60/40 est à prévoir.

Cependant, en tant qu’investisseur, nous devons être tournés vers l’avenir.

Lorsque le rendement des obligations à 10 ans était de 0,51% en août 2020, le rendement n’était pas suffisamment attractif pour que j’achète des obligations. Je ne pensais pas que nous allions vers la déflation, ce qui serait la principale raison pour laquelle les prix des obligations continueraient d’augmenter et les rendements continueraient de baisser.

Mais avec un rendement obligataire à 10 ans supérieur à 1,5% aujourd’hui, les obligations sont relativement plus attrayantes. Bien sûr, les obligations pourraient encore se vendre. Cependant, l’ampleur de la vente ne sera pas presque la même que celle que nous avons connue lorsque le 10 ans est passé de 0,51% à 1,75% en seulement huit mois (août 2020 – mars 2021). Le 10 ans pourrait passer à 2% dans les 12 prochains mois. Mais il est peu probable que nous doublions ou triplions d’ici.

Et si les obligations se vendent, cela signifie probablement que les actions augmentent. Par conséquent, avec le portefeuille 60/40 sous-performant depuis le début de l’année et le rendement obligataire à 10 ans à un niveau plus raisonnable, un portefeuille 60/40 est beaucoup plus attractif aujourd’hui.

Les alternatives 60/40 Portfolio Plus

Depuis que le portefeuille 60/40 a été popularisé pour la première fois il y a des décennies, de nombreuses nouvelles classes d’actifs sont également devenues plus accessibles au public investisseur. Comme nous l’avons appris dans un article précédent sur la manière dont les fonds riches et les fonds de dotation investissent, une plus grande partie d’un portefeuille a été consacrée à des investissements alternatifs.

Ces investissements alternatifs se composent principalement de l’immobilier, des terres agricoles, du capital-investissement, des hedge funds et des matières premières. Maintenant, la crypto-monnaie est de plus en plus populaire, bien que beaucoup plus volatile.

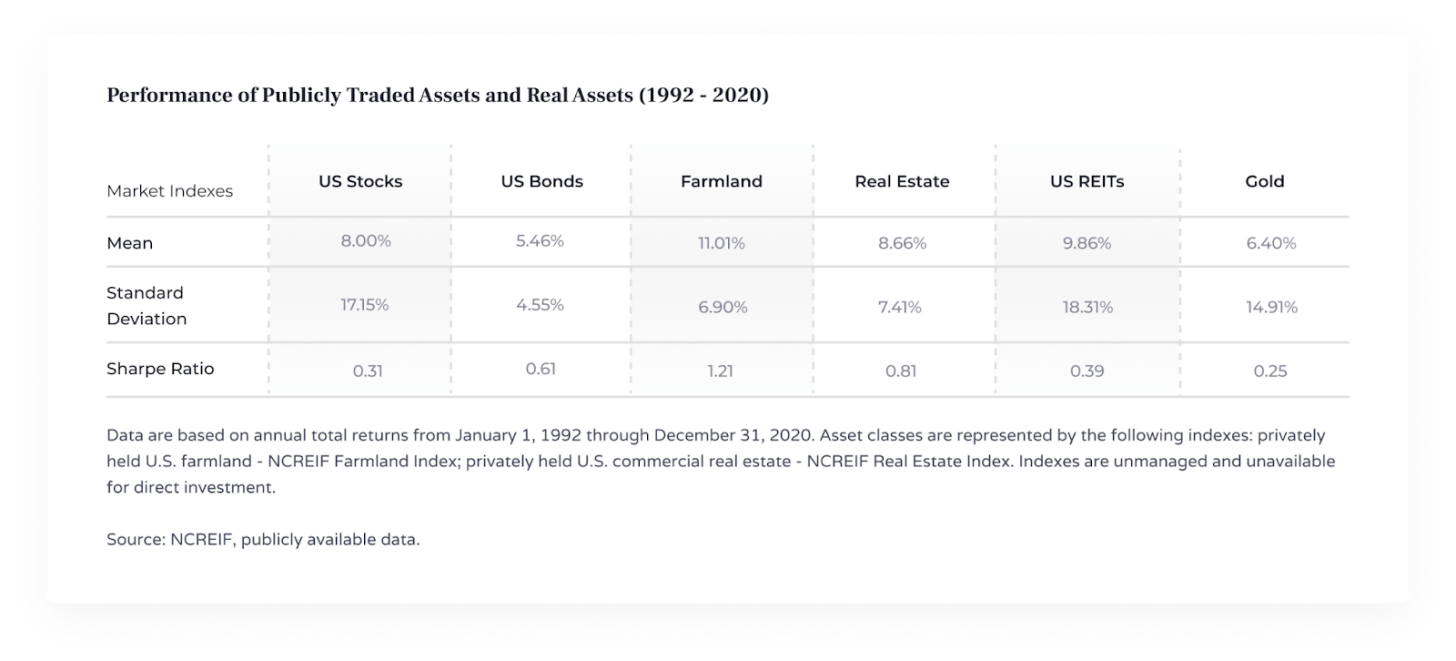

Vous trouverez ci-dessous un graphique de divers actifs cotés en bourse et actifs réels de (1992 à 2020). Qu’observez-vous?

Performance des terres agricoles

L’actif ayant le rendement moyen le plus élevé était les terres agricoles à + 11,01%. Les terres agricoles avaient également le deuxième écart-type le plus bas de 6,9%, ce qui signifie qu’il s’agissait de l’actif le moins volatil. Enfin, les terres agricoles avaient le ratio de Sharpe le plus élevé de 1,21, ce qui signifie qu’elles avaient le rendement ajusté en fonction du risque le plus élevé.

Ratio de Sharpe = (taux de rendement moyen de l’investissement – taux de rendement sans risque) divisé par l’écart type de l’investissement.

Performance des FPI américaines

Les FPI américaines ont affiché les deuxièmes rendements les plus élevés avec des rendements annualisés de 9,86% de 1992 à 2020. Cependant, comme je l’ai mentionné dans mon article sur la façon dont l’immobilier est affecté lorsque les actions se vendent, les FPI américaines sont souvent plus volatiles que les actions. Avec un écart-type de 18,31%, les FPI américaines affichent le niveau de volatilité le plus élevé.

Lors de l’effondrement de mars 2020, les FPI américaines ont encore plus fondu. Par conséquent, mon observation en temps réel à l’époque était que si vous voulez atténuer la volatilité, les FPI américaines ne sont pas la solution. Nous avons maintenant plus de données pour étayer cette affirmation.

L’or n’est pas une bonne couverture

Sur une base ajustée au risque, l’or est la pire classe d’actifs parmi les six mises en évidence ci-dessus. Avec un rendement annualisé de 6,4% et un écart type de 14,91%, l’or a les deuxièmes pires rendements avec la plus grande volatilité. De plus, l’or ne produit aucun revenu.

Par conséquent, l’or n’est pas un excellent ajout à un portefeuille 60/40. Il ne fonctionne pas aussi bien que les actions américaines ou les couvertures ainsi que les obligations américaines, les terres agricoles ou l’immobilier américain. Il semble que les investisseurs s’éloignent lentement de l’or et le remplacent par Crypto.

Obligations américaines

Enfin, nous arrivons aux obligations américaines, où les rendements sont les plus bas à 5,46%. Cependant, l’écart type des obligations américaines est également le plus bas à 4,55%. Par conséquent, les obligations américaines sont un moyen efficace d’atténuer la volatilité et de fournir une couverture dans un portefeuille 60/40.

Les terres agricoles surclassent pendant les récessions

Nous comprenons que la répartition d’un portefeuille sur plusieurs classes d’actifs non corrélées réduit la volatilité et protège les rendements des chocs exogènes. Par conséquent, au lieu d’investir simplement dans des obligations dans un portefeuille 60/40, peut-être investir dans Farmland dans le cadre du 40% est une bonne idée.

Après tout, Farmland a fourni le double des rendements historiques par rapport aux obligations américaines (11,01% contre 5,46%) avec seulement un écart-type légèrement plus élevé (6,9% contre 4,55%). Compte tenu de la rareté croissante des terres agricoles et de l’augmentation de la consommation alimentaire, les terres agricoles devraient continuer à fonctionner relativement bien en tant que classe d’actifs.

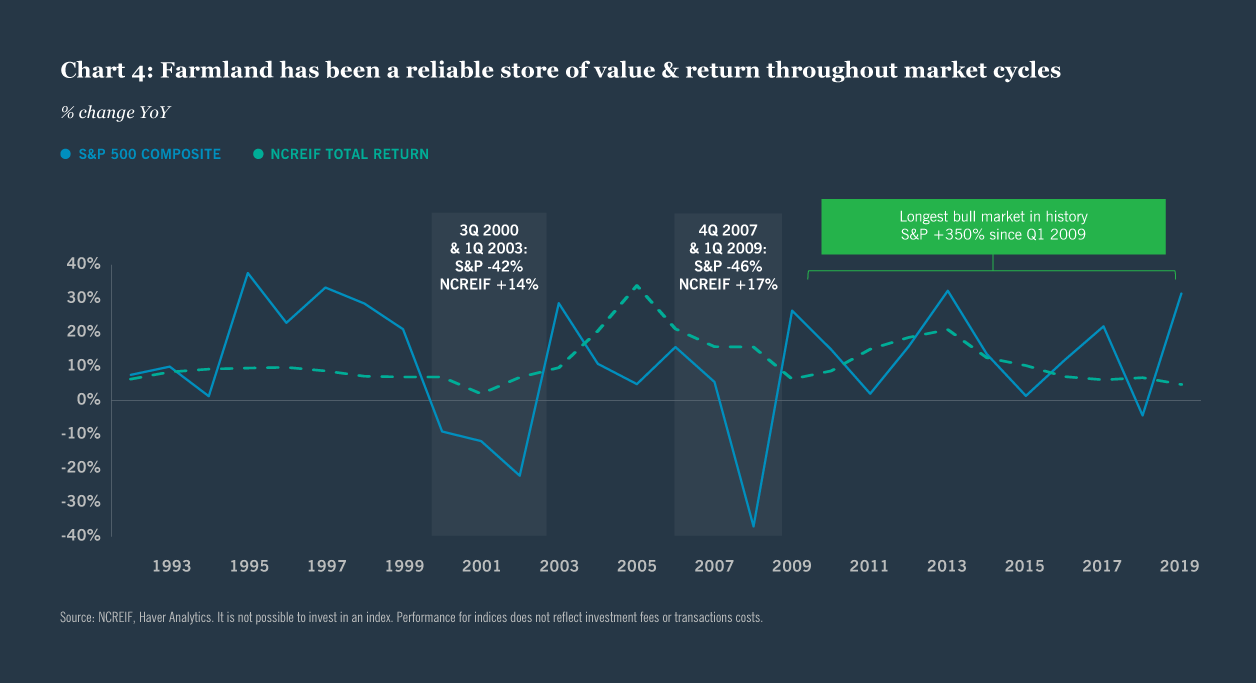

Vous trouverez ci-dessous un graphique qui montre que l’indice des terres agricoles NCREIF a produit des rendements positifs chaque trimestre au cours duquel le S&P 500 a diminué. Par exemple, pendant la crise financière mondiale, lorsque le S&P 500 a baissé de 46%, le NCREIF a en fait augmenté de 17%.

Terres agricoles: un investissement alternatif classique

Pour les investisseurs à long terme intéressés à se diversifier dans des investissements alternatifs, les terres agricoles américaines peuvent être une option intéressante. De nombreux investisseurs individuels connaissent moins bien les terres agricoles, en raison des barrières historiques élevées à l’entrée. Cependant, les terres agricoles deviennent de plus en plus accessibles, en partie grâce à des plates-formes technologiques telles que FarmTogether.

FarmTogether offre aux investisseurs une plate-forme unique et facile à naviguer pour évaluer les opportunités d’investissement, lire les documents de diligence, signer des documents juridiques et surveiller les investissements en permanence. De plus, FarmTogether n’exige pas les investissements minimums élevés typiques des autres investissements alternatifs. Les investisseurs accrédités peuvent commencer pour aussi peu que 15 000 $.

Vous souhaitez en savoir plus sur la manière dont les terres agricoles peuvent augmenter vos rendements à long terme? Créez un compte aujourd’hui et apprenez-en plus sur ce que FarmTogether a à offrir.

Lecteurs, que pensez-vous du portefeuille classique 60/40? Est-ce plus attrayant maintenant que les rendements obligataires ont augmenté? Au lieu d’avoir un portefeuille d’investissement composé uniquement d’actions et d’obligations, que pensez-vous de l’ajout d’investissements alternatifs pour se protéger contre la volatilité des actions?

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com