La cote de crédit moyenne en Amérique est maintenant de 710 selon Experian et les dernières données disponibles. En comparaison, la cote de crédit moyenne en 2019 était de 703. En d’autres termes, les Américains ont amélioré leur santé financière au cœur de la pandémie mondiale.

À mesure que le taux d’épargne américain a bondi en 2020, le resserrement des normes de prêt a également augmenté. Lors de mon dernier refinancement hypothécaire, l’agent de crédit a déclaré qu’il n’avait pas travaillé avec un emprunteur avec une cote de crédit inférieure à 800 en plus de deux ans.

J’ai trouvé cette déclaration absurde parce que je me souviens clairement lors de mon refinancement précédent que les prêteurs recherchaient 720 cotes de crédit ou plus pour offrir les meilleures conditions. Cependant, les banques sont beaucoup plus sélectives maintenant.

Des scores plus élevés, de meilleurs taux

Au début de mon processus de refinancement, l’agent hypothécaire m’a demandé si j’avais plus de 800 points FICO. Il a dit que c’était le seul moyen d’obtenir le taux hypothécaire le plus bas à l’époque, un ARM 10/1 à 3% avec -2,75 points vers la clôture.

«Euh, je pense que oui», ai-je répondu avec la puissance d’un bébé koala.

Si j’avais dit «non», j’avais l’impression de perdre son temps. La demande de refinancement et de nouveaux prêts hypothécaires était très élevée lorsque j’ai refinancé. Aujourd’hui, la demande de prêts à l’achat est encore plus élevée tant le marché du logement est si fort.

Passons en revue les principes fondamentaux de la cote de crédit.

Plage de pointage de crédit et principes fondamentaux

Votre pointage de crédit varie entre 300 et 850. Par conséquent, le pointage de crédit moyen devrait se situer entre 575 et 600 si les scores sont également répartis. Mais ils ne le sont pas.

Si votre score est compris entre 300 et 579, vous n’obtiendrez probablement jamais de crédit en raison d’un type de non-paiement que vous avez effectué dans le passé.

Si votre score est compris entre 580 et 669, votre note est juste, mais vous êtes toujours considéré un emprunteur subprime. En tant que propriétaire qui vérifie les cotes de crédit, j’ai vu des médecins à la sortie de l’école de médecine avec des scores dans les faibles 600 en raison d’une dette massive et d’un court historique de crédit.

Ce n’est qu’après avoir dépassé les 700 que vous êtes considéré comme un emprunteur attrayant. Dans le passé, le nombre magique était de 720 ou plus. Aujourd’hui, il semble que le nombre moyen soit passé à 740 ou plus.

Pour plus de détails, jetez un œil aux plages de scores FICO d’Experian, l’une des trois grandes agences de crédit.

Facteurs qui affectent votre pointage de crédit

Nous voulons évidemment la cote de crédit la plus élevée possible afin d’obtenir le taux d’emprunt le plus bas et le plus de crédit possible.

Vous avez également besoin d’au moins un score FICO 580 pour obtenir un prêt FHA avec la possibilité de déposer seulement 3,5%. Si vous avez un score FICO inférieur à 580, vous devez déposer 10%. Plus il y en a, mieux je dis.

Le programme gouvernemental de la FHA semble irresponsable d’exiger si peu de bas.

Voici tous les facteurs qui affectent votre pointage de crédit.

- Historique des paiements pour les prêts et les cartes de crédit, y compris le nombre et la gravité des retards de paiement

- Taux d’utilisation du crédit

- Type, nombre et âge des comptes de crédit

- Dette totale

- Dossiers publics tels qu’une faillite

- Combien de nouveaux comptes de crédit vous avez récemment ouverts

- Nombre de demandes pour votre rapport de solvabilité

Les facteurs les plus importants de votre score FICO sont vos antécédents de paiement sur les prêts et les cartes de crédit, la dette totale et la durée de vos antécédents de crédit.

Votre race, couleur, religion, origine nationale, sexe ou état matrimonial, salaire ou profession, ou votre lieu de résidence, ne sont pas pris en compte dans votre analyse de score FICO. C’est la même loi lorsque vous choisissez un locataire potentiel.

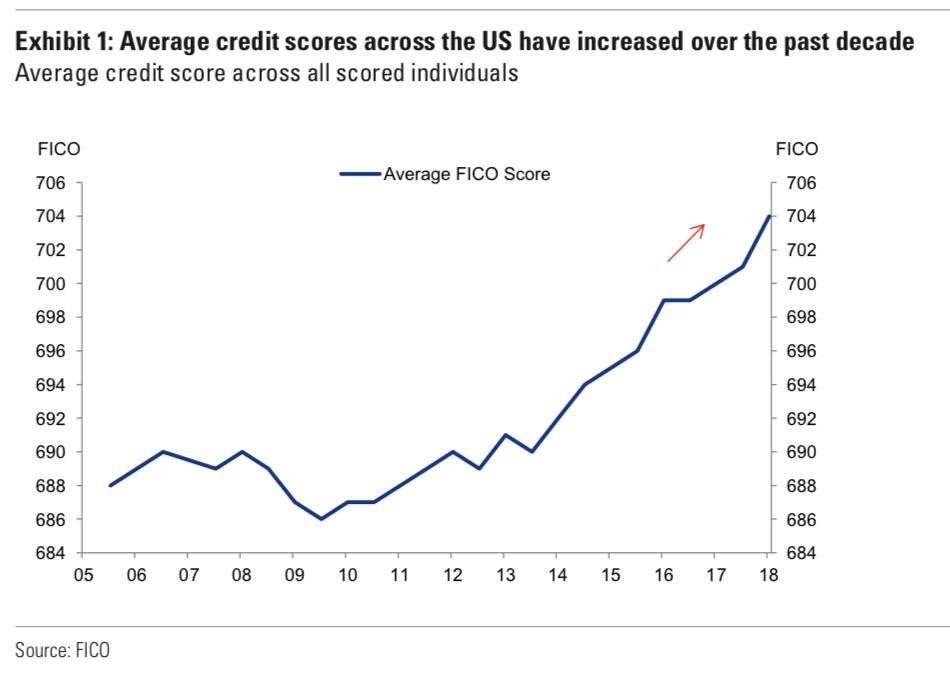

La cote de crédit moyenne au fil du temps

Maintenant que nous connaissons certains principes fondamentaux de la cote de crédit, jetez un œil à la cote de crédit moyenne au fil du temps selon Fair Isaac Corporation (FICO).

Êtes-vous impressionné par l’amélioration de votre cote de crédit ou quoi? Alors que le graphique fait apparaître l’amélioration comme un graphique historique des prix des maisons à San Francisco, en réalité, il n’y a eu qu’une augmentation de 2,6% depuis le creux de 2009 (686 à 704).

Quoi qu’il en soit, je suis impressionné que l’Américain moyen ait maintenant une cote de crédit de 704 FICO. Non seulement nous sommes tous devenus beaucoup plus riches depuis la crise financière, mais nous sommes également devenus plus responsables financièrement.

La tendance est notre amie!

Depuis la crise financière, les banques sont devenues très pointilleuses pour savoir à qui prêter. Par exemple, j’ai été rejeté pour un refinancement en 2015 parce que je n’avais pas deux ans d’histoire de 1099 (revenus indépendants) malgré un grand nombre d’actifs.

Même aujourd’hui, bien que montrant 3 fois plus d’actifs que le montant que j’essaie de refinancer, ma banque relationnelle est extrêmement minutieuse.

Par exemple, même si j’ai payé une de mes propriétés en 2015 dont ils étaient le prêteur, je dois encore leur prouver que la propriété a été remboursée en envoyant la dernière déclaration de police d’assurance.

Dans l’ensemble, j’ai déjà envoyé à ma banque plus de 30 documents et je compte.

Une correction immobilière ne sera pas aussi mauvaise

Avec des normes de prêt plus strictes, des taux hypothécaires bas et une forte augmentation de la valeur nette du logement depuis 2009, il est difficile d’envisager un autre krach du marché du logement d’une ampleur similaire à celui qui s’est produit entre 2007-2010.

Pensez-y.

Disons que vous déposez 200 000 $ sur une maison de 1 000 000 $ en 2012. Vous avez verrouillé un ARM 10/1 à 3,25%. Depuis, votre propriété s’est appréciée à 1 500 000 $. Cela signifie que vous avez au moins 700 000 $ en capitaux propres si vous n’avez pas souscrit un HELOC et que vous ne le dépensez pas.

De plus, votre revenu est passé de 170 000 $ à 215 000 $ et votre valeur nette liquide et vos placements avant impôts sont passés de 250 000 $ à 500 000 $.

Même si votre maison de 1 500 000 $ a diminué de 30%, elle vaut toujours 1 050 000 $, soit 50 000 $ de plus que ce pour quoi vous l’avez achetée. Vous n’allez certainement pas cesser soudainement de payer votre prêt hypothécaire et permettre à la banque de confisquer votre solde de 250 000 $ + en actions avec une forclusion.

Les nouveaux acheteurs pourraient être écrasés s’il y a une correction et qu’ils doivent vendre. Mais les nouveaux acheteurs d’aujourd’hui sont plus solvables que les acheteurs du passé. Il n’y aura pas de cascade de saisies comme avant.

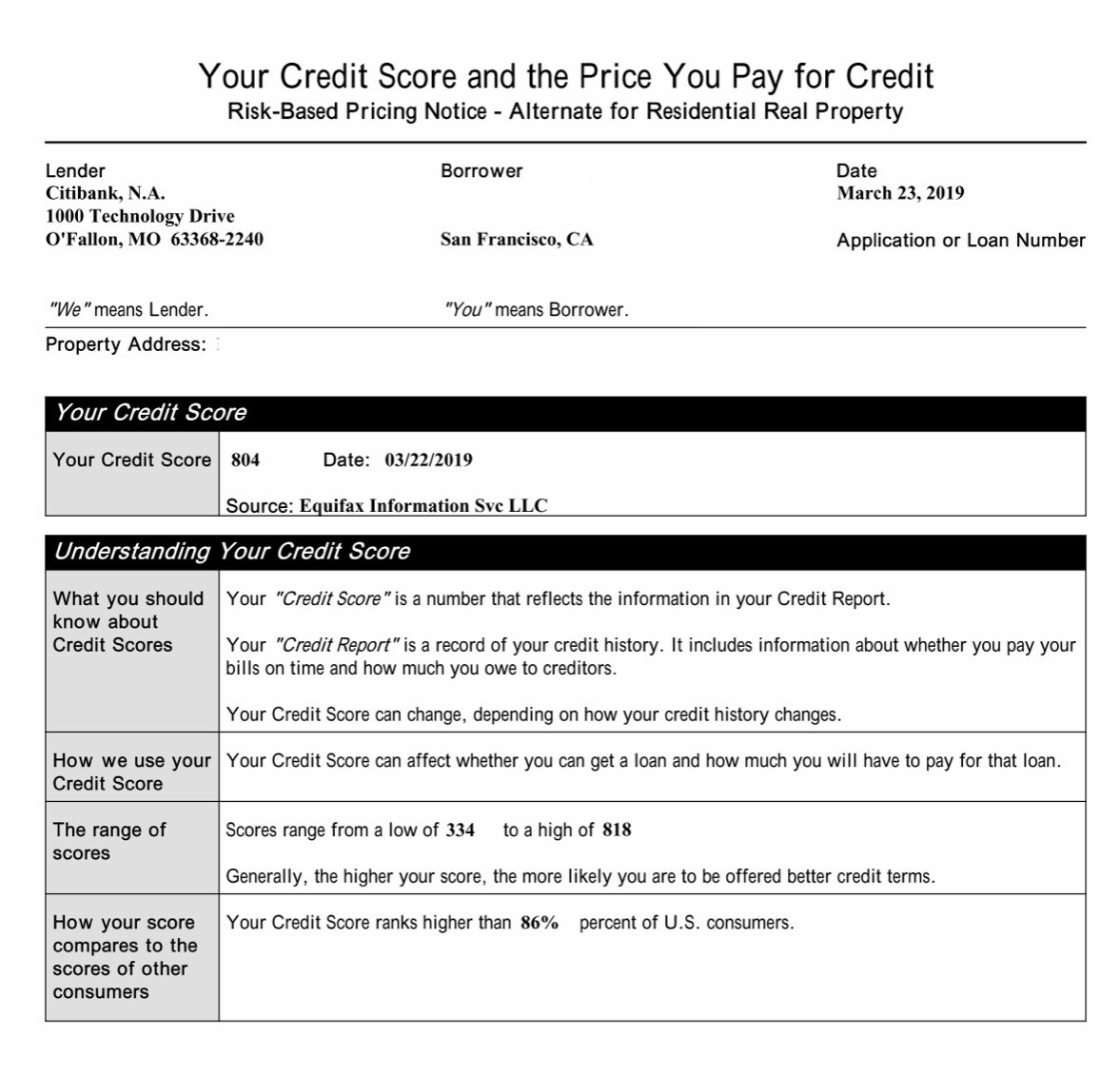

Une bonne cote de crédit après tout

J’avais peur de dire un mensonge lorsque mon prêteur hypothécaire a demandé ma cote de crédit. Mais je ne savais vraiment pas avec certitude puisque la dernière fois que j’ai vérifié, c’était en 2015 lors d’un échec de refinancement. J’ai juste supposé qu’il resterait environ 800.

Il semble que j’étais honnête. Ma cote de crédit était de 804 en 2019 lorsque j’ai refinancé ma résidence principale.

Votre pointage de crédit ne sera pas statique

Ce que je trouve intéressant à propos de ce dernier pointage de crédit, c’est qu’il a baissé d’un point depuis 2013 quand j’ai écrit pour la première fois sur mon adhésion au club 800. Il n’y a pas de poignée de main secrète. Mais il y a une tranquillité d’esprit, vous obtiendrez toujours les meilleures conditions avec les prêteurs.

Peut-être que la baisse de la cote de crédit est liée au fait que j’ai payé mon condo locatif en 2015 et que j’ai remboursé 815000 $ de dette hypothécaire en 2017 après avoir vendu ma maison locative. Difficile à dire car comme un Lannister, je paie toujours mes dettes.

L’autre chose intéressante à propos de ce rapport est qu’il dit que les scores varient d’un minimum de 334 à un maximum de 818, au lieu d’une fourchette comprise entre 300 et 850. Peut-être que lorsque ma cote de crédit a été tirée, c’était la fourchette à ce point particulier. temps.

Enfin, même si j’ai obtenu un 804, il ne se classe toujours qu’au-dessus de 86% des consommateurs américains. C’est un indicateur très haussier de l’économie et le secteur immobilier. Je pensais qu’un 804 serait au moins dans le top 5%.

Si quelqu’un comme moi, qui est au début de la quarantaine, paie toujours ses factures à temps, écrit sur ses finances personnelles 3X-4X par semaine, et a constaté une forte augmentation de sa valeur nette depuis 2009, mais est toujours surclassé par 14% des Américains, alors l’Amérique dans son ensemble se porte sûrement bien.

Allez aux USA!

Lecteurs, avez-vous réalisé que la cote de crédit moyenne en Amérique est de 710? Quelle est votre cote de crédit?

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com