Il n’y a pas d’âge idéal pour tous pour obtenir une assurance-vie. Cependant, je crois qu’une police d’assurance-vie temporaire de 30 ans vers l’âge de 30 ans est idéale. Si vous souscrivez une assurance vie à 30 ans, vous obtiendrez probablement les meilleurs taux à partir du moment le plus important de votre vie.

L’une de mes erreurs financières a été de ne pas souscrire une police d’assurance-vie temporaire de plus d’un million de dollars sur 30 ans avant d’avoir des enfants. Maintenant que j’ai deux enfants, une politique similaire de 30 ans coûte 5 à 10 fois plus en raison de l’âge et de la santé.

Je ne veux pas que vous fassiez la même erreur parce que je n’ai pas pu prévoir correctement mon avenir. Plus je vis, plus il est évident que la plupart d’entre nous traversons un arc de vie similaire. La plupart d’entre nous sont également régis par les mêmes règles.

La vie est déjà assez compliquée. Nous oublions souvent ce que nous devons faire jusqu’après coup. Si vous avez environ 30 ans, vous devriez mettre l’assurance-vie sur votre liste de choses à faire.

Pourquoi le meilleur âge pour obtenir une assurance-vie est d’environ 30 ans

La seule constante dans la vie est l’incertitude. Chaque décision que nous prenons est un pari. Nous essayons de prendre les décisions les plus optimales possibles pour vivre la meilleure vie possible.

Malheureusement, même si nous avons raison 80% du temps, nous nous trompons encore 20% du temps. Lorsque des choses sous-optimales se produisent, nous devons simplement accepter le résultat et trouver des moyens de prendre de meilleures décisions à l’avenir.

80 pour cent du temps, je pense que le meilleur âge pour obtenir une assurance-vie est de 30 ou 30 ans. Voici les raisons.

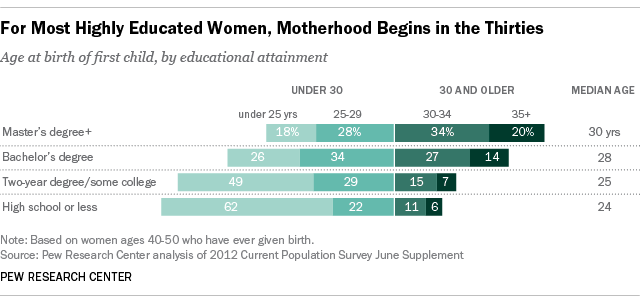

1) L’âge moyen pour avoir des enfants se situe entre 26 et 31 ans

L’âge moyen des mères pour la première fois en Amérique est maintenant d’environ 26 ans, tandis que l’âge moyen des pères pour la première fois en Amérique est maintenant de 31 ans.

Idéalement, votre objectif est de souscrire une assurance-vie un an avant d’avoir des enfants. Heureusement, la plupart le peuvent, car cela prend neuf mois de la conception à la naissance.

Dans les régions plus chères du pays, l’âge moyen pour avoir des enfants est beaucoup plus élevé. Sans l’aide de The Bank Of Mom And Dad, il est très courant que les nouveaux parents aient la trentaine.

Obtenir une assurance-vie vers l’âge de 30 ans correspond à une fenêtre de +/- 5 ans lorsque la grande majorité des gens ont des enfants. Par conséquent, vous pourriez aussi bien mettre l’assurance-vie par 30 sur votre liste de choses à faire. La vie se complique une fois que vous avez des enfants. Plus vous pouvez rayer de choses, mieux c’est.

2) Des tarifs moins chers lorsque vous êtes plus jeune

L’assurance-vie est moins chère pour les jeunes parce que les plus jeunes sont généralement en meilleure santé et ont plus de temps à vivre. Par conséquent, les compagnies d’assurance-vie peuvent facturer moins, car elles ont moins de chances de payer une réclamation d’assurance-vie.

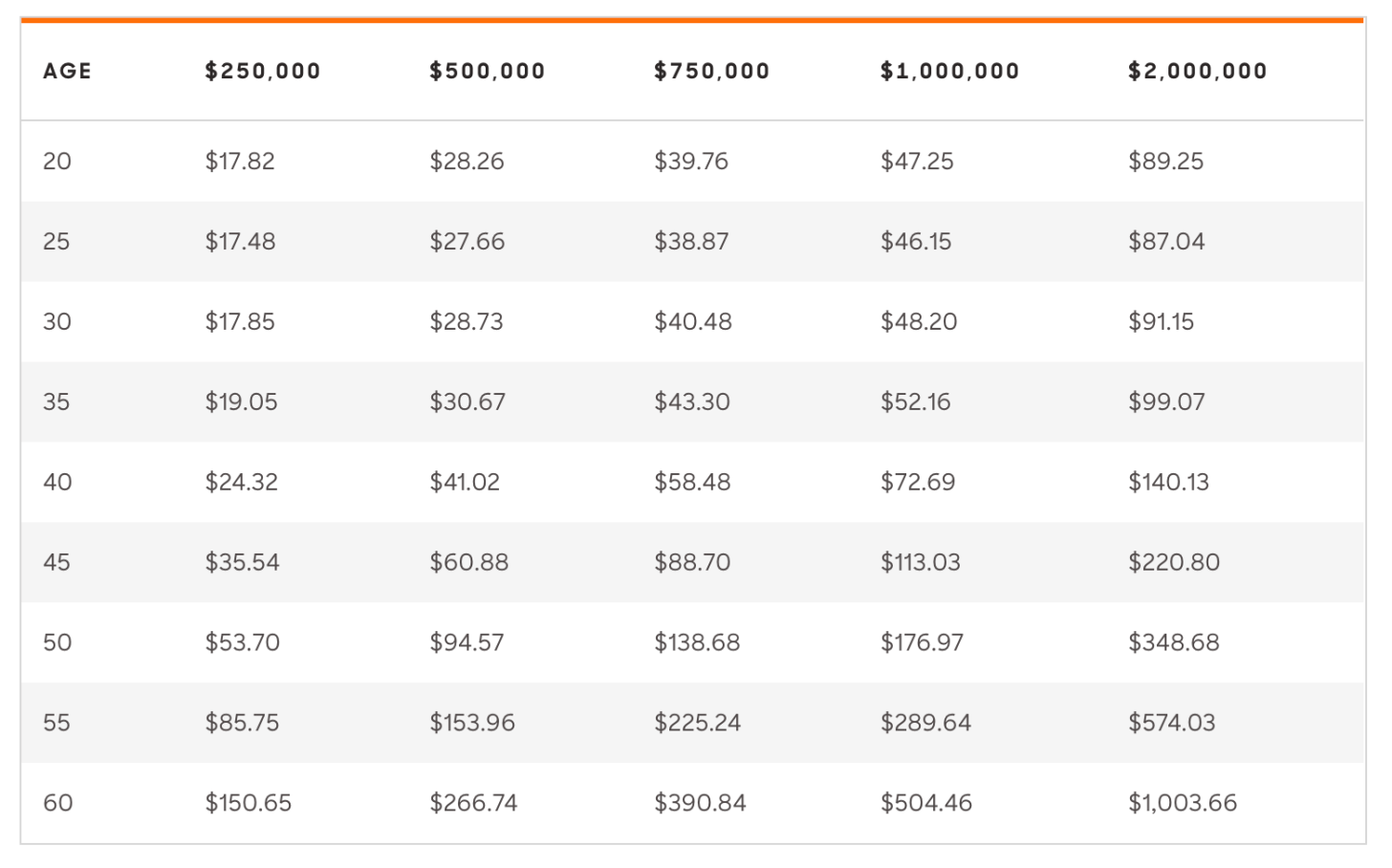

Vous trouverez ci-dessous le coût moyen de l’assurance-vie pour les hommes de PolicyGenius, l’un des principaux marchés de l’assurance-vie. Comme vous pouvez le voir sur le graphique, la prime mensuelle moyenne d’assurance-vie augmente pour chaque montant de couverture selon l’âge. L’homme moyen de 45 ans paie environ le double des primes d’assurance-vie que l’homme moyen de 20 ans.

Remarquez comment la prime moyenne d’assurance-vie à 30 ans coûte à peu près le même prix que pour un homme de 20 ans. Si vous n’avez pas d’enfants dans la vingtaine, vous pouvez être tranquille en sachant que vous ne paierez pas une prime beaucoup plus élevée une fois que vous aurez 30 ans.

Mais remarquez qu’une fois que vous avez 35 ans, l’augmentation du coût de l’assurance-vie commence à se faire sentir. Par conséquent, vers 30 ans est le moment idéal pour obtenir le meilleur taux lorsque l’assurance-vie devient plus importante. Vous pouvez considérer votre vingtaine comme une «course gratuite» où vous avez économisé sur les primes d’assurance-vie.

Dans la vingtaine, peut-être que votre police d’assurance-vie parrainée par l’employeur basée sur un multiple de votre salaire pourrait suffire. Par exemple, mon employeur a fourni une prestation d’assurance-vie automatique et gratuite égale à 3 fois notre salaire annuel. À 28 ans, j’ai décidé que je voulais un peu plus, alors j’ai payé environ 10 $ par mois pour une couverture d’assurance-vie égale à 5 fois mon salaire annuel.

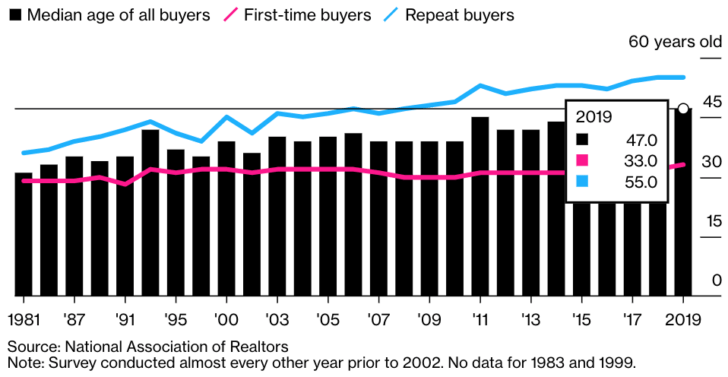

3) L’acheteur médian pour la première fois est au début de la trentaine

Après avoir eu des enfants, la deuxième raison la plus importante pour souscrire une assurance-vie est l’achat d’une maison avec une hypothèque. Il est avantageux de pouvoir disposer d’un coussin financier pour rembourser l’hypothèque ou couvrir les paiements jusqu’à ce que vos survivants décident de ce qu’il faut faire.

Selon l’Association nationale des agents immobiliers, l’âge médian d’un premier acheteur d’une première maison est d’environ 33 ans. Idéalement, vous voulez souscrire une assurance-vie juste avant de contracter un prêt hypothécaire. Par conséquent, il est logique de souscrire une assurance-vie vers 30 ans. Si vous décédez, vous ne voulez pas mettre votre dette sur vos proches, surtout si vous êtes la principale source de revenus.

Si vous n’avez pas d’enfants et pas d’hypothèque, vous n’avez probablement pas besoin d’assurance-vie, quel que soit votre âge. Mais si tu es déjà pensée à propos de l’achat d’une maison et de la fondation d’une famille, vous pourriez aussi bien souscrire à l’avance une police d’assurance-vie abordable.

4) Les retraits 401k et IRA sans pénalité commencent à 59,5 ans

Pour de nombreux Américains, survivre jusqu’à ce que leurs comptes de retraite fiscalement avantageux soient accessibles sans pénalité est un objectif important. Par conséquent, obtenir une couverture d’assurance-vie jusqu’à ce que cet objectif puisse être atteint est une décision logique. Si vous êtes en bonne santé, souscrire une assurance-vie temporaire de 30 ans est relativement abordable à 30 ans.

À 60 ans, toute personne de moins de 35 ans qui suit mon guide 401k finira probablement par devenir un millionnaire IRA 401k ou rollover. Avec la combinaison d’avoir plus de 1 million de dollars dans votre 401k ou IRA de roulement plus un portefeuille d’investissement imposable considérable, un portefeuille immobilier et plus encore, l’assurance-vie ne devrait plus être nécessaire.

5) La sécurité sociale entre en jeu à 62 ans et plus

Pour le moment, nous pouvons commencer à percevoir la sécurité sociale au plus tôt à 62 ans. assurance-vie.

Au début de la soixantaine, nous devrions avoir toutes nos dettes remboursées. La plupart de nos enfants devraient également être des adultes indépendants. Par conséquent, avoir une assurance-vie ne devrait plus être nécessaire une fois que nous sommes éligibles à la sécurité sociale et aux retraits 401k ou IRA sans pénalité.

Mieux vaut avoir un peu trop de couverture

Il vaut mieux avoir un peu trop de couverture d’assurance-vie qu’un peu trop peu. C’est souvent lorsque vous avez le plus besoin ou que vous voulez une assurance-vie qui a tendance à coûter le plus. Votre objectif est d’obtenir une assurance-vie avant que vous ne vouliez ou n’en ayez vraiment besoin. Vous aurez tendance à payer beaucoup moins.

De plus, sachez que vous n’êtes pas enfermé dans tout le mandat de votre police d’assurance-vie. En d’autres termes, si vous décidez de souscrire une police à terme de 30 ans, vous pouvez annuler à tout moment avant la fin de la période de 30 ans.

Si vous devenez plus riche que prévu, vous pouvez annuler votre contrat de 30 ans. Ou, si vous avez beaucoup plus de problèmes de santé et financiers que prévu, vous pouvez conserver votre contrat à terme de 30 ans et dormir plus facilement.

Obtenir une police d’assurance-vie temporaire de 30 ans vers l’âge de 30 ans est intelligent parce que vous arrivez à lock au taux le plus bas pour la période la plus importante. Par conséquent, vous obtenez une valeur optionnelle plus élevée.

Si je pouvais obtenir à nouveau une assurance-vie

Rétrospectivement, à 28 ans, j’ai souscrit une assurance-vie à un âge approprié. Je venais d’acheter une maison chère avec une grosse hypothèque. Après avoir atteint 30 ans, j’ai commencé à penser au mariage et aux enfants. Avant cela, je voulais consacrer l’essentiel de mon énergie à ma carrière.

Cependant, mon erreur a été de n’obtenir qu’une police temporaire de 10 ans à 28 ans. Puis à 35 ans, je n’ai renouvelé ma police que pour 10 ans. Rétrospectivement, j’aurais dû verrouiller une police à terme de 30 ans à 28 ans ou renouveler une police à terme de 20 ans et plus à 35 ans. De cette façon, mes deux enfants auraient été couverts jusqu’à ce qu’ils soient techniquement des adultes.

Alors que je prends ma décision de renouvellement d’assurance-vie en 2022 à l’âge de 45 ans, ma compagnie d’assurance-vie actuelle m’a proposé un taux de 425 $ / mois! C’est environ 10 fois plus élevé que ce que je paie actuellement.

Méfiez-vous d’aller chez le médecin

Une partie de la raison de ce grand saut est due à mon âge plus avancé. Mais la raison principale est que j’ai décidé d’aller dans une nouvelle clinique du sommeil à l’âge de 36 ans. Je payais des primes d’assurance maladie complètes d’environ 1 500 $ / mois pour deux d’entre nous. Je pensais que ce serait bien d’obtenir des avantages et de vérifier si quelque chose pouvait être fait contre mon ronflement puisque je n’avais pas consulté de médecin depuis des années.

Quand je suis arrivé, la clinique trop zélée a voulu faire une série de tests. J’ai accepté puisque ma caisse d’assurance maladie paierait pour cela. cependant, plus vous testez, plus les médecins trouveront de problèmes essayer de traiter pour gagner plus d’argent. Cette clinique du sommeil a fermé ses portes deux ans plus tard en raison de multiples plaintes de surcharge.

Une fois que quelque chose est dans votre dossier médical, il est pratiquement impossible de le retirer. Par conséquent, verrouillez toujours une police d’assurance-vie avant de consulter un médecin pour tout ce qui sort de l’ordinaire. Je n’avais aucune idée qu’une visite ronflante pourrait faire exploser mes primes d’assurance-vie.

Ma quête pour trouver une assurance-vie moins chère

Après la naissance de notre deuxième enfant en 2019, j’ai été remotivé pour essayer de trouver plus d’assurance-vie qui ne soit pas 10 fois plus élevée que ce que l’USAA m’a cité.

Après avoir vérifié auprès de PolicyGenius, j’ai pu obtenir des devis d’assurance-vie environ 40% moins chers. Cela montre juste que tu devrais ne jamais tomber amoureux de votre compagnie d’assurance existante.

Depuis plus de 20 ans, j’utilise USAA pour tous mes besoins d’assurance. J’aime leur service et je croyais qu’ils offriraient toujours aux anciens combattants et aux enfants d’anciens combattants les tarifs les plus compétitifs. Cependant, ce n’est clairement pas le cas après avoir magasiné. Ma femme a payé environ 50% de plus pour sa soumission d’assurance-vie USAA pendant huit ans avant de magasiner également.

Si vous voulez économiser de l’argent, vous devriez acheter votre assurance automobile, votre assurance habitation et vos polices d’assurance vie tous les 2 à 5 ans. Vous serez probablement surpris de ce que vous pouvez économiser. Nous l’étions certainement.

Mon régime d’assurance-vie pour l’avenir

Entre la santé, l’école, le comportement des enfants, le travail et les finances, les parents ressentent déjà une énorme pression. Obtenir une assurance-vie, c’est gestion de l’anxiété et soulager une partie de cette pression financière hypothétique. Personnellement, je suis tout au sujet d’utiliser l’argent pour aider à réduire le stress de nos jours.

À l’heure actuelle, j’ai le choix entre quatre options d’ici la mi-2022:

- Convertir ma police d’assurance-vie temporaire en une police d’assurance-vie entière pour maintenir mon meilleur taux de santé et augmenter la valeur de rachat

- Renouveler ma police d’assurance-vie temporaire pour au moins 10 ans de plus à un taux plus élevé

- Augmenter la valeur nette des liquidités d’au moins 1 million de dollars pour annuler la police d’assurance-vie expirant

- Ou passez sans assurance-vie après 2022 car nous sommes techniquement indépendants financièrement

Le scénario idéal est si j’accumule 1 million de dollars avant que mon contrat de 1 million de dollars sur 10 ans ne soit épuisé. Cependant, je devrais probablement accumuler plus de 1,5 million de dollars en raison des impôts, car les paiements d’assurance-vie sont généralement libres d’impôt. Et soyons francs, si je vais bientôt prendre ma retraite, les chances d’augmenter la valeur nette liquide d’un autre million de dollars en si peu de temps ne sont pas grandes.

En conclusion, si je devais choisir un âge, le meilleur âge pour souscrire une assurance-vie est de 30 ans. Si vous souscrivez une assurance-vie temporaire de 30 ans à 30 ans, vous n’aurez pas à passer par mon dilemme. Verrouiller un taux bas pendant une longue période vous donnera la possibilité de conserver ou d’abandonner votre police à mesure que votre vie change.

Le deuxième meilleur âge pour souscrire une assurance-vie est l’année avant d’avoir des enfants. Une fois devenu parent, vous gagnerez énormément de motivation pour protéger votre famille.

Lecteurs, quel est selon vous le meilleur âge pour souscrire une assurance-vie? Avez-vous fini par obtenir une police à terme de 30 ans, puis l’abandonner avant la fin du terme? Si oui, pourquoi? Quelle option d’assurance vie choisiriez-vous si vous étiez moi?

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com