La limite de contribution maximale de 401k pour 2021 est de 19 500 $. Cependant, la limite de contribution maximale de 401k atteint un record de 20 500 $ pour 2022. En 2019, la limite de contribution maximale de 401k était de 19 000 $.

Je suis surpris que la limite de contribution maximale de 401k augmente de 1 000 $, étant donné qu’historiquement, la limite n’augmente généralement que de 500 $ tous les deux ou trois ans. Les pressions inflationnistes sont probablement les principales raisons du maintien des plafonds de cotisation. Par exemple, la Social Security Administration a augmenté son ajustement du coût de la vie en 2022 d’un impressionnant 5,9% pour tenir compte de l’inflation.

Si vous avez 50 ans ou plus, vous pouvez ajouter jusqu’à 6 500 $ de plus par an à partir de 5 500 $. C’est la façon dont le gouvernement permet aux travailleurs âgés dont les revenus sont généralement plus élevés de rattraper leur retard.

Maximisez toujours votre 401k

Je recommande toujours d’essayer de maximiser votre 401k aussi vite que possible. Une fois que vous aurez pris une habitude maximale, vous accumulerez beaucoup d’argent en un rien de temps.

Maximiser votre 401k est une habitude acquise qui devient plus facile avec le temps. Étant donné que les cotisations sont avant impôt, vous ne ressentirez pas autant de douleur que d’épargner avec de l’argent après impôt. En d’autres termes, à un taux d’imposition effectif de 25 %, cotiser 20 500 $ vous donnera l’impression de cotiser 15 375 $.

Tant de gens ne prennent même pas la peine d’essayer de maximiser leur 401k parce qu’ils n’ont pas l’impression que c’est possible. Mais une fois qu’ils ont essayé, ils se sont demandé pourquoi ils n’avaient pas dépassé leur 401k plus tôt.

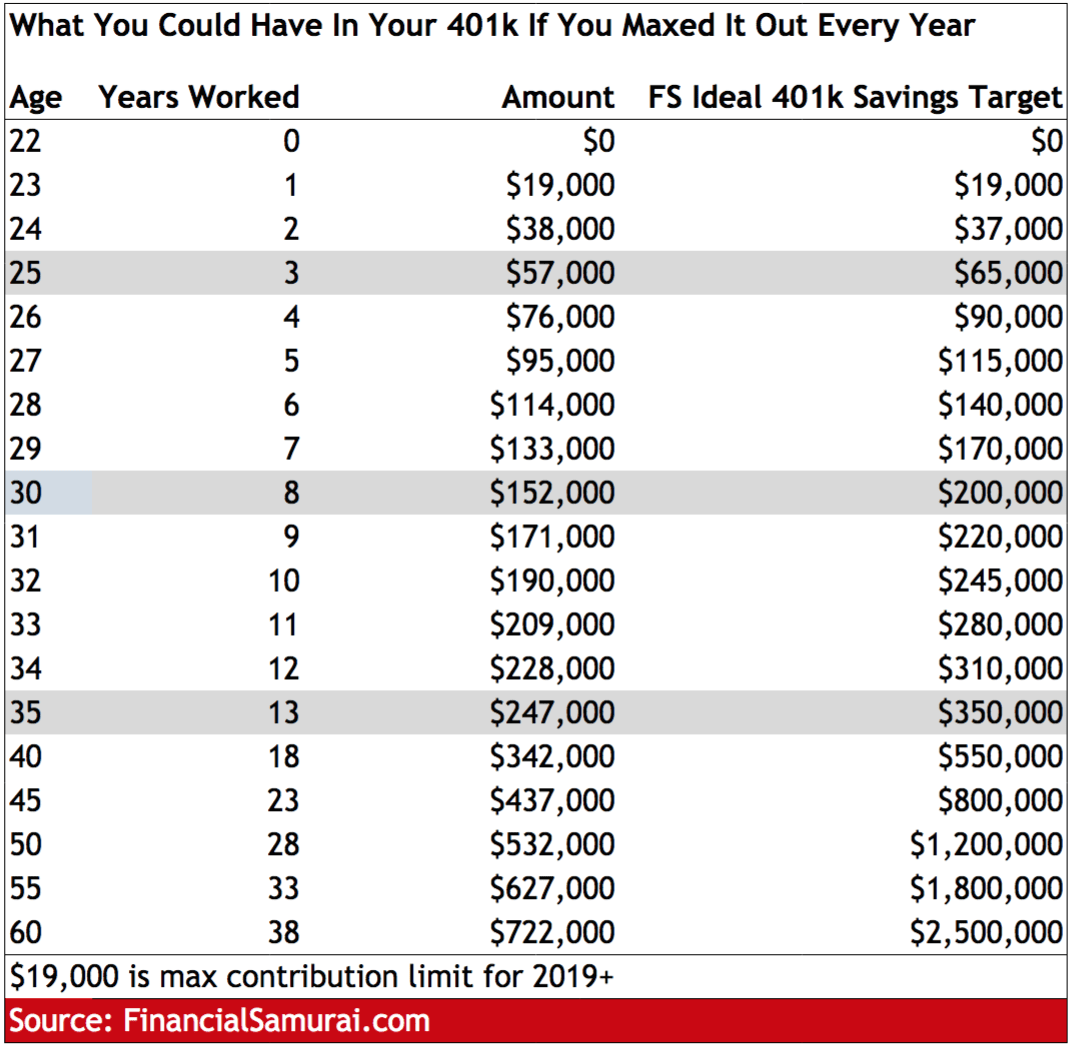

Vous trouverez ci-dessous un tableau simple pour voir combien vous pouvez accumuler dans votre 401k par âge ou années travaillées si vous cotisez 19 000 $ par an à partir d’aujourd’hui.

Le tableau est évidemment plus utile pour les jeunes, étant donné que les personnes plus âgées avaient des limites de cotisation maximales plus basses dans le passé. Par exemple, lorsque j’ai commencé à maximiser mes 401k en 2000, la limite de contribution historique 401(k) n’était que de 10 500 $.

J’ai également inclus mon montant cible haut de gamme de 401k par âge en fonction des cotisations maximales continues plus un rendement annuel constant de 4 à 8 %. Mon objectif d’épargne haut de gamme de 401k peut également être considéré comme votre objectif d’épargne total global, qui comprend également les économies après impôts.

Les chiffres sont pour des conditions « idéales ». Nous savons tous que la vie, les récessions et l’achat de choses dont nous n’avons pas besoin entravent constamment les économies et les rendements.

Ce que vous pourriez avoir dans votre 401 (k) si vous le maximisez à l’avenir

Voici ce que vous pourriez avoir dans votre 401k si vous cotisez 19 000 $ par an pendant 38 ans. Vous vous retrouverez avec au moins 722 000 $ et très probablement plus de 1 000 000 $ au moment où vous atteignez 60 ans.

Avoir 722 000 $ au moins à 60 ans ne me semble pas trop mal. Les chiffres ne tiennent pas compte non plus des retours positifs ou de la correspondance avec l’employeur.

Étant donné que le marché boursier a fourni un rendement annuel historique de 6 à 8 %, tous ceux qui maximisent leur 401k chaque année pourraient avoir bien plus d’un million de dollars à l’âge traditionnel de la retraite si vous regardez ma colonne à droite.

Malheureusement, dans 38 ans, il faudra probablement 6 millions de dollars ou plus pour reproduire la richesse de 1 million de dollars aujourd’hui ! Heureusement, la limite de contribution maximale de 401k continuera probablement d’augmenter tous les deux ou trois ans. Nous pourrions envisager une limite de cotisation annuelle maximale de 50 000 $ d’ici 2044.

Vous remarquerez qu’à partir de 35-40 ans, les montants de 401k commencent vraiment à monter en flèche parce que vous avez pu amasser une belle noix financière. Une fois que vous atteignez au moins 250 000 $, vos rendements de placement peuvent commencer à dépasser vos cotisations. C’est une sensation incroyable.

Par exemple, un rendement de 8 % sur un portefeuille de 300 000 $ = 24 000 $. Si vous ajoutez une contribution de 19 000 $, vous venez d’augmenter votre 401 000 $ de 43 000 $ ! Les rendements du marché commencent à fournir la grande majorité des gains, c’est pourquoi vous devriez vraiment vous concentrer sur l’allocation d’actifs pour vous protéger des ralentissements.

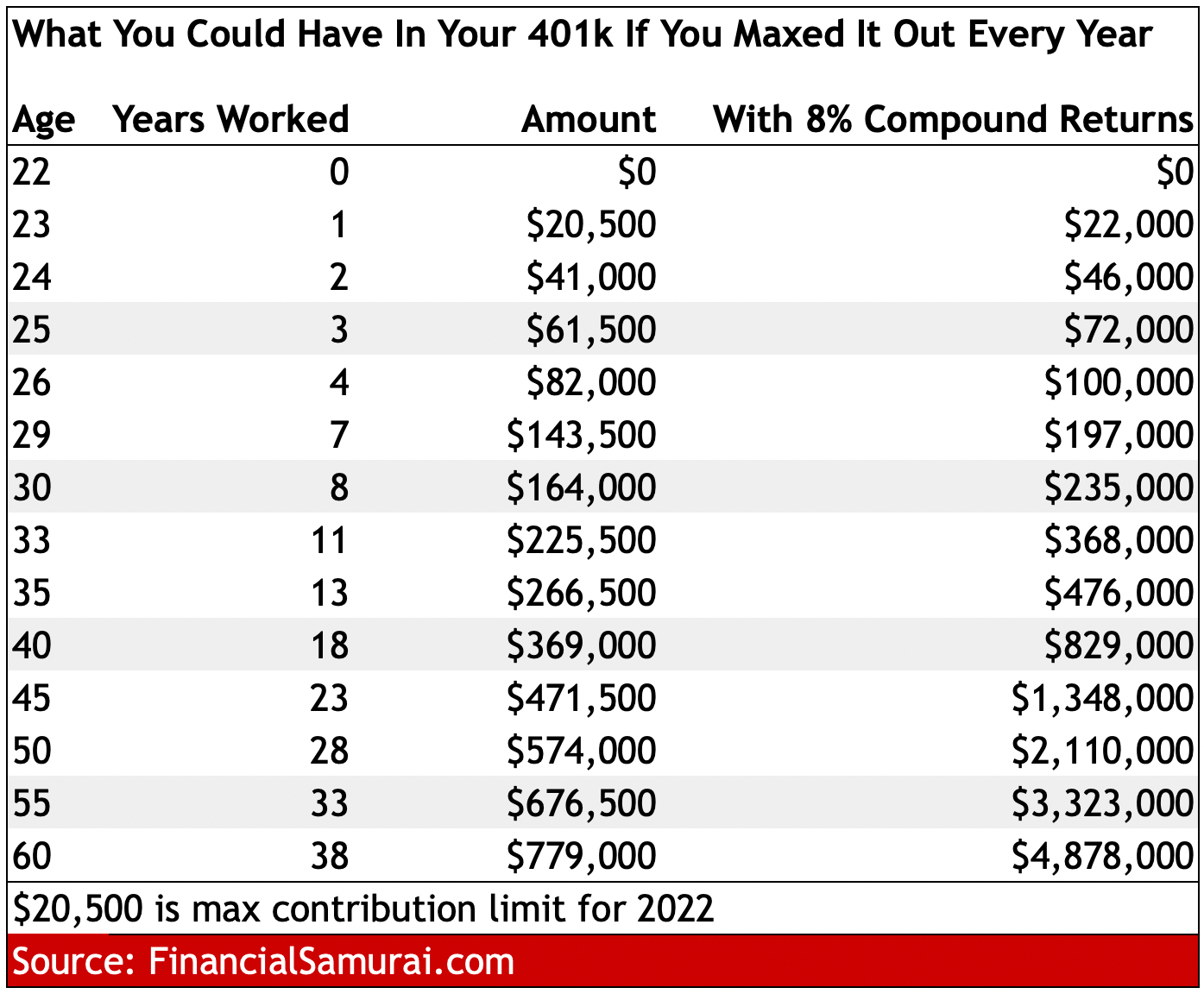

Ce que vous pourriez avoir dans votre 401k avec une contribution plus importante et des rendements annuels de 8%

Étant donné que la limite de contribution maximale de 401k est de 20 500 $ en 2022, voici un autre graphique qui montre combien vous pourriez avoir dans votre 401k si vous commencez à le maximiser en 2022. Dans la colonne de droite, j’ai supposé un rendement composé de 8%.

Si vous cotisez 20 500 $ par an à partir de 2022, vous pourriez vous retrouver avec près de 5 millions de dollars à 60 ans. Mais étant donné que la limite de cotisation maximale de 401 000 augmentera avec le temps, vous finirez probablement avec encore plus d’argent ! En d’autres termes, tous ceux qui commencent à peine à maximiser aujourd’hui prendront leur retraite comme multimillionnaire.

Conseils pour maximiser votre 401 (k)

1) Rappelez-vous qu’un 401k n’est qu’un pied du tabouret de retraite qui est déjà cassé.

Les deux autres pieds du tabouret de retraite sont une pension et la sécurité sociale. Selon le Bureau of Labor Statistics, environ 22 % des travailleurs à temps plein du secteur privé bénéficient d’une pension à prestations déterminées, contre 42 % en 1990.

Bien que la plupart des employés du secteur public perçoivent encore des pensions, les employés du secteur public ne représentent qu’environ 10 % de la population. En d’autres termes, la plupart des gens n’ont plus de retraite.

Quant à la Sécurité sociale, le calcul réaliste est que nous recevrons toujours des chèques de Sécurité sociale au milieu de la soixantaine, mais à 70 % de ce qui est promis si rien n’est fait.

Étant donné que la plupart des gens n’ont pas de retraite et que la sécurité sociale ne sera pas payée en totalité, le 401k est la défense de base pour la retraite. Ainsi, nous devons tirer parti de nos investissements après impôt et de nos sources de revenus alternatives pour développer des tampons financiers pour une sécurité financière maximale.

Le nouveau tabouret de retraite à trois pieds se compose de vous, vous et vous. Oubliez mentalement la Sécurité sociale ou une pension en prenant soin de vous à la retraite. Si vous pouvez obtenir l’un ou l’autre, considérez-vous comme béni.

2) Calculer un budget basé sur un revenu brut réduit égal à la limite de cotisation maximale 401(k)

Personne ne s’assied vraiment et n’écrit ses dépenses. Nous avons soit peur, soit paresseux pour une raison quelconque, mais nous pouvons passer des heures à faire des recherches sur notre prochain téléviseur grand écran ou ordinateur portable.

Mais pour votre propre bien, prenez votre revenu actuel, soustrayez 20 500 $ et multipliez-le par un moins votre taux d’imposition effectif pour calculer votre revenu disponible, par exemple 100 000 $ – 20 500 $ = 80 500 $ X (1-25%) = 60 375 $ après impôts et 401k max.

Divisez le revenu annuel par 12 pour obtenir un revenu mensuel disponible et travaillez votre budget à partir de là. Plus le tampon que vous pouvez avoir en dépensant tout votre revenu disponible est grand, mieux c’est. En rendant vos cotisations automatiques, vous épargnerez beaucoup plus facilement.

Votre objectif est maintenant de financer vos investissements imposables, comme un compte de courtage ou un portefeuille d’immeubles locatifs. Plus vous pouvez construire vos investissements imposables, plus vous avez le potentiel de générer un revenu passif et de prendre une retraite anticipée si vous le souhaitez. Après tout, votre 401k(k) ne peut pas être touché sans pénalité avant 59,5 dans des circonstances normales.

En relation: J’aurais pu être un millionnaire de 401k à 40 ans si je restais à mon travail

3) Imaginez vos clients de 65 ans qui s’auto-accueillent chez Walmart.

La plus grande inspiration que je reçois pour épargner et rembourser mes dettes, c’est quand je vois des personnes âgées occuper des emplois au salaire minimum. Je les admire beaucoup pour leur travail, et j’ai aussi peur d’économiser davantage parce que je ne veux pas être eux un jour.

Je veux me détendre sur une plage avec un Mai Tai ou manger un œuf Benedict avec un mimosa sur le balcon de mon bateau de croisière privé en Méditerranée. Plus nous pouvons nous imaginer dans la pauvreté, plus nous serons motivés pour, à tout le moins, maximiser notre 401k.

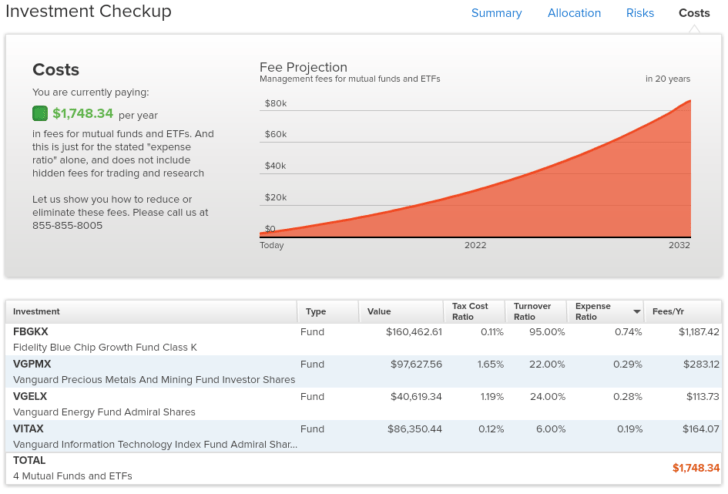

Une fois que vous commencez à contribuer comme un champion à votre 401k, exécutez votre 401k via un analyseur de frais 401k gratuit pour voir combien vous payez en frais. J’ai découvert que je payais 1 700 $ en frais annuels de 401 000 $, je ne savais pas que je payais !

J’ai rapidement vendu quelques fonds communs de placement gérés activement qui n’étaient pas très performants et me suis tourné vers des alternatives à faible coût. N’oubliez pas que plus vous en avez, plus ils voudront vous faire plaisir. Maintenant, je ne paie qu’environ 600 $ par an en frais sur un portefeuille d’environ 400 000 $.

4) Pensez à votre héritage à la retraite

Soit vous envisagez de dépenser tout votre argent avant de mourir (YOLO Retirement Legacy), soit vous envisagez de créer une machine à dons perpétuels après votre décès (Legacy Retirement Philosophy). Il n’y a pas de bonne ou de mauvaise philosophie de retraite parmi laquelle choisir.

Cependant, si vous prévoyez de faire le bien après la mort, vous serez alors plus motivé pour maximiser votre 401 (k) et créer autant de flux de revenus passifs que possible. De cette façon, vous pouvez vous assurer que votre héritage dure longtemps après votre départ.

Personnellement, j’aimerais laisser assez d’argent à deux organismes de bienfaisance qui leur donneront de l’argent de ma succession pendant 100 ans après mon départ ! Vouloir laisser un héritage est en partie la raison pour laquelle j’écris également sur Financial Samurai depuis 2009.

Profitez de la limite de contribution maximale de 401k chaque année. Vous ne regretterez pas vos contributions dans 10 ans.

Radiographiez votre 401k pour des frais excessifs

L’un des meilleurs moyens de devenir financièrement indépendant est de maîtriser vos finances en en vous inscrivant à Personal Capital. Il s’agit d’une plate-forme en ligne gratuite qui regroupe tous vos comptes financiers en un seul endroit afin que vous puissiez voir où vous pouvez optimiser votre argent.

La meilleure caractéristique est leur gratuit Analyseur de frais 401k, qui gère votre ou vos portefeuilles d’investissement via son logiciel en un clic pour voir ce que vous payez. J’ai découvert que je payais 1 748 $ par an en frais de portefeuille, je ne savais pas que j’avais une hémorragie !

Il n’y a pas de meilleur outil financier en ligne qui m’a davantage aidé à atteindre la liberté financière. L’inscription ne prend qu’une minute.

Diversifiez vos investissements dans l’immobilier

Maximiser vos 401k principalement en actions est un moyen solide de créer de la richesse. Cependant, les actions sont volatiles par rapport à l’immobilier. Par conséquent, si vous souhaitez atténuer la volatilité et créer de la richesse en même temps, investissez dans l’immobilier. L’immobilier est ma classe d’actifs préférée pour créer de la richesse.

La combinaison de la hausse des loyers et de la hausse de la valeur du capital est un très puissant générateur de richesse. À l’âge de 30 ans, j’avais acheté deux propriétés à San Francisco et une propriété à Lake Tahoe. Ces propriétés génèrent désormais une quantité importante de revenus principalement passifs.

Jetez un œil à mes deux plateformes de crowdfunding immobilier préférées. Les deux sont libres de s’inscrire et d’explorer.

Fundrise : Un moyen pour les investisseurs accrédités et non accrédités de se diversifier dans l’immobilier grâce à des fonds électroniques privés. Fundrise existe depuis 2012 et a toujours généré des rendements stables, peu importe ce que fait le marché boursier. Pour la plupart des gens, investir dans un eREIT diversifié est le moyen le plus simple d’acquérir une exposition immobilière.

CrowdStreet : Un moyen pour les investisseurs accrédités d’investir dans des opportunités immobilières individuelles, principalement dans des villes à 18 heures. Les villes à 18 heures sont des villes secondaires avec des valorisations plus faibles, des rendements locatifs plus élevés et une croissance potentiellement plus élevée en raison de la croissance de l’emploi et des tendances démographiques. Si vous disposez de beaucoup plus de capital, vous pouvez constituer votre propre portefeuille immobilier diversifié.

J’ai personnellement investi 810 000 $ dans le financement participatif immobilier pour diversifier mes investissements et gagner un revenu à 100% de manière passive. Il existe une tendance permanente à la délocalisation vers les zones à moindre coût du pays.

La limite de contribution maximale de 401k est une publication originale de Financial Samurai qui est mise à jour chaque année. Pour des informations financières plus nuancées, abonnez-vous à ma newsletter hebdomadaire gratuite.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com