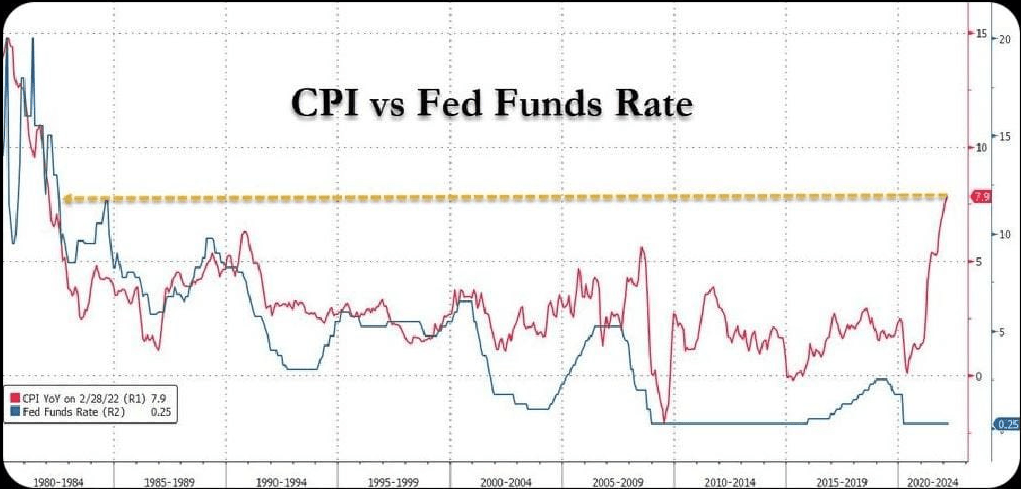

Après trois ans, la Réserve fédérale commencera enfin à relever les taux pour aider à endiguer la hausse de l’inflation. Avec la dernière impression d’inflation de 7,9 %, l’inflation est maintenant à son plus haut niveau depuis 40 ans.

La Réserve fédérale devrait relever le taux des fonds fédéraux à plusieurs reprises au cours des 12 à 24 prochains mois. Par conséquent, nous pourrions facilement voir les taux des Fed Funds augmenter de 1 % dans un proche avenir.

La Fed est en retard sur la hausse des taux. Et c’est compréhensible. La Fed préférerait augmenter les taux un peu trop lentement plutôt qu’un peu trop vite afin d’aider notre économie à survivre à une pandémie.

Autrement dit, que préféreriez-vous, une inflation plus élevée et un marché du travail plus fort, ou une inflation plus faible et un marché du travail plus faible ? Le premier est généralement préféré. Dans un monde idéal, la Fed aimerait avoir une inflation de 2 à 2,5 % et un taux de chômage de 3,5 à 4 %.

Mais la réalité est que les prochaines hausses de taux de la Fed auront un impact négligeable sur vos finances, surtout si vous avez été un lecteur régulier de Financial Samurai. Les hausses de taux de la Fed ne rendront pas les coûts d’emprunt beaucoup plus élevés. Par conséquent, pour ceux d’entre vous qui aiment contracter des dettes de carte de crédit, des prêts automobiles, des prêts étudiants et des taux hypothécaires, je ne m’inquiéterais pas trop.

Voyons comment les hausses de taux de la Fed affecteront les coûts d’emprunt pour chaque catégorie.

Comment les hausses de taux de la Fed affectent les cartes de crédit

Étant donné que la plupart des passionnés de finances personnelles n’ont pas de solde de carte de crédit renouvelable, les hausses de taux de la Fed n’ont pas d’importance pour les cartes de crédit. Outre les prêts sur salaire, la dette de carte de crédit est le pire type de dette.

Cependant, si vous avez un solde de carte de crédit renouvelable, vous payez probablement un TAP compris entre 16 % et 17 %. Un taux d’intérêt moyen sur une carte de crédit de 16 % à 17 % est un vol d’autoroute lorsque le rendement des obligations à 10 ans n’est que de 2 % et que le taux des fonds fédéraux est inférieur à cela. Le rendement annuel historique du S&P 500 est d’environ 10 %, ce qui rend le paiement de 16 % à 17 % encore plus flagrant.

Arrêtez d’enrichir les sociétés de cartes de crédit. Au lieu de cela, rendez-vous riche en évitant les dettes de carte de crédit et en investissant plutôt sur le long terme. OK, assez parlé d’encourager les gens à ne pas contracter de dettes de carte de crédit.

Les cartes de crédit ont un taux variable qui suit la partie courte de la courbe de rendement. Le taux des fonds fédéraux se situe à l’extrémité la plus courte de la courbe des taux. Plus précisément, le taux des fonds fédéraux est le taux d’intérêt auquel les institutions de dépôt (banques et coopératives de crédit) prêtent des soldes de réserve à d’autres institutions de dépôt du jour au lendemain sans garantie. Cela signifie que les taux d’intérêt des cartes de crédit augmenteront probablement d’une ampleur similaire à celle de la dernière hausse des taux des Fed Funds.

Donc, si vous payez un TAP de 16 %, vous commencerez probablement à payer un TAP de 16,25 % après les hausses de la Fed de 25 points de base. Pouvez-vous vraiment faire la différence si vous avez une dette de carte de crédit renouvelable ? Improbable. Sur un solde de carte de crédit de 10 000 $, votre paiement d’intérêts augmentera d’à peine 25 $ par année. Et c’est si vous détenez la totalité du solde toute l’année.

Remboursez votre dette de carte de crédit ou consolidez dès que possible

Étant donné que vous savez que les taux d’intérêt sur les cartes de crédit augmentent, si vous avez une dette de carte de crédit, motivez-vous à rembourser plus de dette de carte de crédit dès que possible. À moins que vous n’ayez également des prêts sur salaire, il s’agit probablement de votre dette la plus chère.

Si vous avez de la difficulté à rembourser votre dette de carte de crédit, vous devriez pouvoir consolider votre dette en obtenant un prêt personnel à un taux d’intérêt inférieur. Le taux moyen des prêts personnels est bien inférieur au taux moyen des cartes de crédit. Vous pouvez consulter gratuitement les derniers taux de prêt personnel sur Credible.

Comment les hausses de taux de la Fed affectent les prêts automobiles

Obtenir un prêt auto n’est pas une bonne idée étant donné que vous achetez un bien dont la dépréciation est garantie. De plus, avec des prix de l’essence si élevés, votre coût de possession continu d’une voiture est maintenant plus élevé. Cela dit, si vous avez besoin d’une voiture, vous avez besoin d’une voiture.

Une hausse des taux de la Fed n’aura pas non plus d’effet significatif sur les prêts automobiles. Tout d’abord, une fois que vous avez bloqué votre prêt auto, le taux d’intérêt est généralement fixe pour la durée du prêt.

Disons que vous achetez un nouveau véhicule de 40 000 $ et que vous y investissez 5 000 $. Vous empruntez 35 000 $ sur une période de 60 mois à un taux d’intérêt de 3 %. Après taxes et frais, votre facture mensuelle de prêt auto est de 629 $. Si la Fed finit par augmenter le taux des fonds fédéraux de 1 % au cours des 12 prochains mois, le paiement de votre prêt automobile sera toujours le même.

Si vous envisagez d’acheter la même voiture avec les mêmes conditions après une augmentation de 1% du taux du crédit auto, votre mensualité passe de 629€ à 652,51€. Ce n’est pas un si gros problème.

Idéalement, vous achetez une voiture égale à 1/10e de votre revenu brut annuel et payez comptant. Même si vous contractez un prêt auto ou louez une voiture dans cette gamme de prix, les mensualités seront négligeables.

Si vous louez une voiture, soyez conscient des pénalités de résiliation anticipée et des moyens de résilier un bail. Un crédit-bail n’est généralement pas le moyen le plus rentable d’acheter une voiture. Mais cela rend plus facile de se débarrasser de votre voiture. De plus, si vous êtes propriétaire d’une entreprise, vous pouvez déduire tout ou partie de vos paiements de location et autres frais de possession du véhicule.

Vous trouverez ci-dessous un excellent graphique sur les prix moyens historiques du gaz aux États-Unis. Étant donné que nous sommes beaucoup plus riches en moyenne depuis 2008 et 2011, les prix de l’essence sont devenus si élevés ces dernières années, la hausse des prix de l’essence ne devrait pas nous affecter autant.

Comment les hausses de taux de la Fed affectent les prêts hypothécaires

L’un des plus grands malentendus dans les finances personnelles est que la Réserve fédérale contrôle les taux hypothécaires. Ce n’est pas vrai. La Fed a une certaine influence sur les taux hypothécaires, mais pas autant que le marché obligataire.

Les taux hypothécaires suivent de plus près le rendement des obligations du Trésor à 10 ans, qui se situe à l’extrémité longue de la courbe des rendements. Si vous envisagez d’obtenir un ARM 5/1, un ARM 7/1, un ARM 10/1, un prêt hypothécaire fixe de 15 ans ou un prêt hypothécaire fixe de 30 ans, une hausse des taux de la Fed n’a pas tellement d’importance. Ces types de prêts hypothécaires sont plus touchés par le rendement des obligations du Trésor à 10 ans.

Si vous pouviez obtenir un ARM 1/1 ou une hypothèque qui s’ajuste tous les mois, votre hypothèque verrait une corrélation plus forte avec le taux des fonds fédéraux. Mais la plupart des gens en Amérique obtiennent des taux hypothécaires avec des taux fixes de trois ans et plus et des hypothèques qui s’amortissent sur une période de 30 ans.

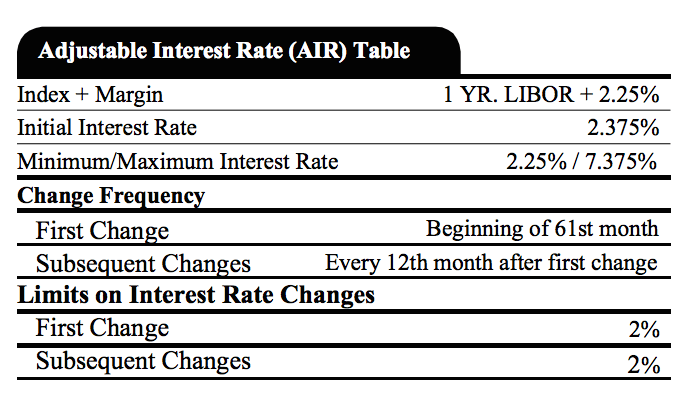

Cependant, la hausse des taux des fonds fédéraux aura un impact sur les ARM une fois leur période de taux fixe expirée. En effet, la plupart des ARM sont basés sur un indice de taux à court terme comme le LIBOR (London Interbank Offered Rate) qui évolue avec le taux des Fed Funds. Ces hypothèques sont souvent au LIBOR + une marge.

Vous trouverez ci-dessous un exemple de prêt hypothécaire à taux révisable de 2,375 % basé sur un LIBOR à un an + marge de 2,25 %. Le maximum qu’il peut augmenter au cours de la sixième année est de 2,25 %. Et le taux d’intérêt maximal auquel il ira est de 7,375 %. Je vous explique le processus d’une augmentation de prêt hypothécaire à taux révisable si cela vous intéresse.

Types d’hypothèques préférés

Je préfère obtenir un ARM plutôt qu’un prêt hypothécaire fixe de 30 ans en raison de la tendance à la baisse à long terme des taux d’intérêt. Plus que probablement, vous pourrez refinancer votre ARM au même taux ou à un taux inférieur avant l’expiration de la période de taux fixe.

Cependant, si vous avez les liquidités nécessaires, obtenir un prêt hypothécaire à taux fixe de 15 ans vous fera économiser le plus d’intérêts. De plus, vous rembourserez plus que probablement votre prêt hypothécaire plus tôt. L’inconvénient est d’avoir moins d’argent à investir dans des placements qui peuvent offrir un meilleur rendement.

Si vous avez une marge de crédit sur valeur domiciliaire (HELOC), elle est indexée sur le taux préférentiel plus une marge. Ainsi, lorsque la Fed augmente ses taux, le HELOC s’ajuste immédiatement. Veuillez utiliser votre HELOC de manière responsable.

Si vous cherchez à comparer les taux hypothécaires, vous pouvez vérifier ici. Si la Fed relève effectivement le taux des fonds fédéraux de 1 % à 1,75 % au cours des deux prochaines années, comme certains l’ont prévu, il y aura une pression à la hausse sur les taux hypothécaires. Par conséquent, vous voudrez peut-être refinancer maintenant.

Comment les hausses de taux de la Fed affectent les prêts étudiants

Étant donné que les taux des prêts étudiants fédéraux sont fixes, les emprunteurs ne seront pas immédiatement touchés par une hausse des taux de la Fed. Les prêts étudiants privés, en revanche, peuvent être fixes ou variables. Par conséquent, si vous avez un prêt étudiant privé, vous devez vérifier comment son taux d’intérêt est déterminé. Appelez le processeur de prêt et demandez.

J’essaierais de refinancer votre prêt étudiant à un taux fixe inférieur si possible. Le refinancement à un taux variable inférieur peut ne pas avoir de sens étant donné que les taux variables augmenteront.

Comment les hausses de taux de la Fed affectent le taux d’épargne

Les taux d’épargne sont pitoyablement bas. Le taux d’épargne national moyen actuel n’est que d’environ 0,06 %. Le taux moyen d’épargne en ligne est d’environ 0,5 %.

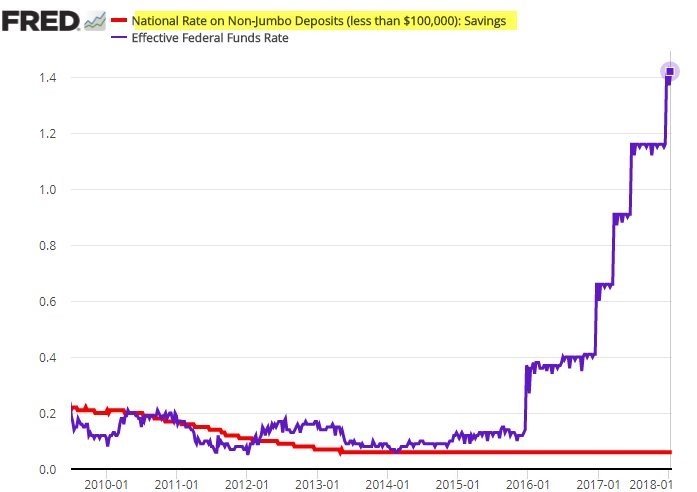

Il existe une corrélation entre le taux d’épargne et le taux des Fed Funds. Cependant, la corrélation n’est pas forte. Les banques ont tendance à être loin derrière les hausses de taux de la Fed lorsqu’il s’agit d’augmenter les taux de dépôt.

Consultez ce tableau saisissant ci-dessous. Remarquez comment le taux national sur les dépôts non jumbo n’a pas bougé malgré la hausse des taux de la Fed cinq fois en deux ans.

Théoriquement, les marges d’intérêt nettes devraient augmenter à mesure que les banques appliquent des taux de prêt plus élevés tout en maintenant le coût de leurs fonds. C’est pourquoi la sagesse conventionnelle dit d’acheter des banques pendant un cycle de hausse des taux d’intérêt. Cependant, les retours sur investissement ne sont évidemment pas garantis.

Vous ne pouvez pas reprocher aux banques d’essayer de maximiser les profits. C’est la même chose avec les stations-service qui baissent lentement leurs prix mais augmentent rapidement leurs prix. Les entreprises cherchent généralement à gagner le plus d’argent possible.

Ne vous attendez pas à ce que votre taux d’épargne augmente à mesure que la Fed augmente ses taux. Considérez votre épargne dans une banque non pas comme un moyen de réaliser un rendement, mais comme un moyen de fournir des liquidités et une tranquillité d’esprit. Oui, votre épargne souffre d’une inflation élevée. Cependant, gagner un rendement nominal de 0,5 % est préférable à perdre 20 % ou plus dans un marché baissier. Pendant ce temps, les taux des CD à court terme devraient augmenter avec les taux des Fed Funds plus élevés.

Comment les hausses de taux de la Fed affectent les prêts sur marge d’actions

La Fed a peu d’effet sur les taux de prêt sur marge des actions. Au lieu de cela, les taux de prêt sur marge des actions sont davantage déterminés par votre garantie, la taille du prêt et le niveau de risque que la maison de courtage veut prendre.

La maison de courtage fixe le taux d’intérêt du prêt en établissant un taux de base et en ajoutant ou en soustrayant un pourcentage en fonction de la taille du prêt. Plus le prêt sur marge est important, plus le taux d’intérêt sur marge est faible.

La marge est l’emprunt d’argent auprès de votre courtier pour acheter une action en utilisant votre investissement comme garantie. Les investisseurs utilisent la marge pour augmenter leur pouvoir d’achat. Cependant, je ne suis pas partisan d’acheter des actions sur marge, étant donné que les actions sont plus volatiles et ne fournissent aucune utilité.

Des conditions économiques difficiles pour la Réserve fédérale

La Réserve fédérale devrait relever ses taux pour aider à maîtriser l’inflation. Cependant, la Fed doit être prudente en augmentant ses taux trop et trop rapidement. Sinon, cela pourrait contribuer à plonger notre économie dans une récession. Si une récession se produit, des licenciements massifs suivront à coup sûr, ce qui augmentera le taux de chômage.

L’espoir est que la hausse des prix de l’énergie est temporaire et s’atténuera une fois la guerre tragique déclenchée par la Russie terminée. Une baisse des cours boursiers devrait ralentir la consommation marginale des investisseurs en actions (~56% des Américains). De plus, le rythme d’appréciation des prix des logements devrait également ralentir à mesure que les taux hypothécaires et les prix des logements augmentent.

En d’autres termes, l’économie a tendance à s’autocorriger. Le travail de la Fed consiste à organiser des atterrissages en douceur au lieu de faire passer notre économie par des cycles d’expansion et de récession. Quatre hausses de taux à 25 points de base (0,25 %) chacune, c’est agréable et régulier. Nous pourrions en fait vivre une rallye de secours en bourse une fois que la Fed commencera ses hausses de taux.

La plus grande menace pour notre économie est peut-être les consommateurs qui ont déjà contracté trop de dettes. Les hausses de taux de la Fed pourraient pousser certains de ces consommateurs à faire défaut, ce qui pourrait provoquer un effet en cascade et nuire même au consommateur le plus fort.

C’est donc à nous tous d’inciter chacun à être plus prudent en matière d’endettement. La dette est plus digeste lorsque les temps sont bons. Mais une fois que les choses tournent mal, trop de dettes peuvent écraser vos finances en un clin d’œil.

Lecteurs, faites-vous quelque chose avec votre dette maintenant que la Fed a commencé à relever les taux d’intérêt ? Combien de fois et combien pensez-vous que la Fed devrait augmenter ses taux ? Dans le prochain article, nous discuterons de la performance historique des actions au cours d’un cycle de hausse des taux de la Fed.

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 50 000 autres et inscrivez-vous à la newsletter gratuite Financial Samurai. Pour recevoir mes articles dans votre boîte de réception dès qu’ils sont publiés, inscrivez-vous ici.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com