Depuis 2009, j’ai encouragé les lecteurs de Financial Samurai à contracter un prêt hypothécaire à taux révisable au lieu d’un prêt hypothécaire à taux fixe de 30 ans. Le raisonnement était que nous étions dans un canal de taux d’intérêt à la baisse, alors pourquoi payer plus d’intérêts si vous n’y êtes pas obligé ?

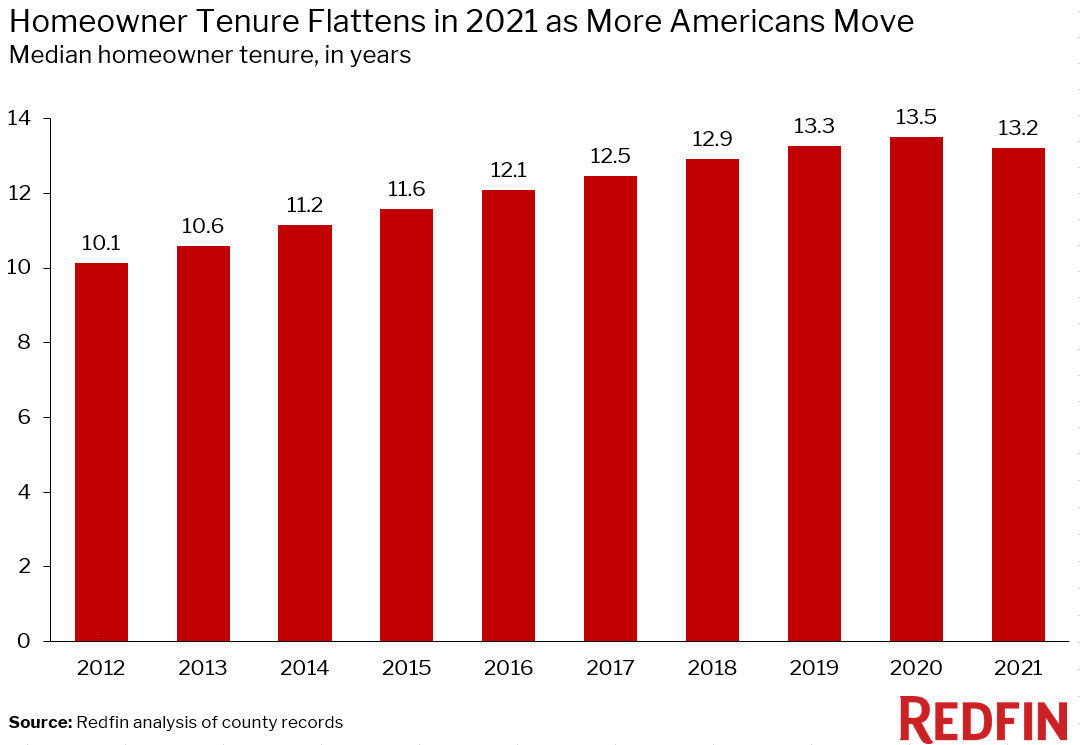

De plus, la durée moyenne d’occupation d’une maison en 2009 n’était que d’environ 5 à 7 ans. Il était donc illogique de contracter une hypothèque plus chère pour une durée à taux fixe beaucoup plus longue. Aujourd’hui, la durée moyenne d’occupation d’une maison est de plus de 10 ans, étant donné que le désir de l’immobilier a explosé.

Parce que je pratique ce que je prêche, j’ai contracté plusieurs hypothèques à taux variable (ARM) au cours des 13 dernières années, économisant ainsi plus de 300 000 $ en frais d’intérêts hypothécaires. En fait, mon hypothèque de résidence principale existante est un ARM 7/1 à 2,125 % souscrit en 2020. Score !

Cependant, alors que pendant tout ce temps j’avais pensé que je faisais une différence en aidant les gens à économiser de l’argent sur leurs dépenses hypothécaires, il s’avère que mon message était ignoré et tombé dans l’oreille d’un sourd !

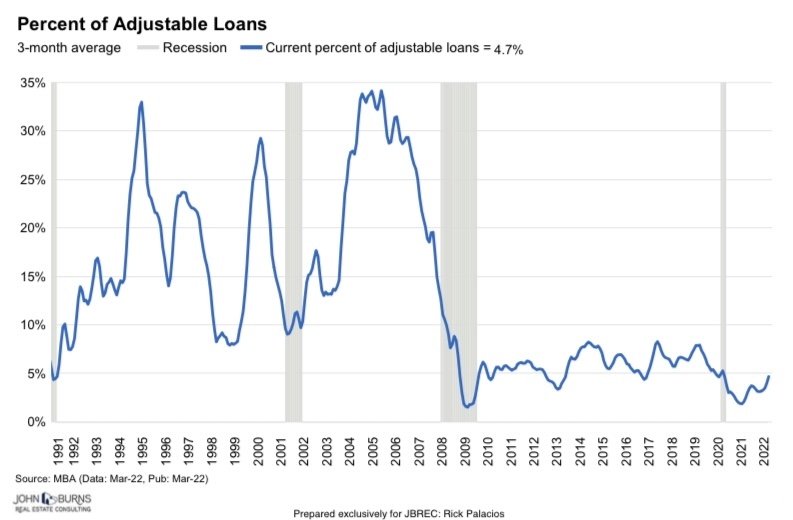

Prêts hypothécaires à taux révisable en pourcentage du total des prêts hypothécaires

Jetez un œil à ce superbe tableau mis en place par Rick Palacios de JBREC. Il montre que les prêts hypothécaires à taux révisable en pourcentage du total des prêts sont seulement 4,7 %! Bon sang ! J’aurais deviné que le pourcentage était plus proche de 25 %.

Autrement dit, la grande majorité des emprunteurs hypothécaires ont des prêts hypothécaires à taux fixe de 30 ans et, dans une moindre mesure, des prêts hypothécaires à taux fixe de 15 ans, ce que j’aime bien.

Pourquoi le pourcentage de prêts ajustables a-t-il tellement diminué?

Le pourcentage de prêts hypothécaires à taux révisable par rapport au total des prêts est passé d’un sommet d’environ 34 % en 2005 à moins de 5 % en 2022. La baisse a commencé lorsque le marché du logement a culminé vers 2006 et a atteint un creux en 2009 à environ 2,5 %.

Les prêts ajustables ont perdu de leur popularité en raison de :

1) Un gros ralentissement de la demande de logements

2) Baisse des taux d’intérêt, entraînant une baisse des taux hypothécaires à taux fixe sur 30 ans

3) Une baisse des prix des logements, rendant les maisons plus abordables avec des hypothèques à taux fixe

4) Une réduction des prêts hypothécaires et du risque de taux d’intérêt par les banques

5) L’accent mis par les prêteurs hypothécaires, les experts et les conseillers sur la souscription d’un prêt hypothécaire à taux fixe de 30 ans

6) Le désir de prévisibilité et de confort dû à une peur irrationnelle

Ne pas essayer d’être à contre-courant avec les hypothèques

Je n’ai pas recommandé aux lecteurs de souscrire un ARM pour acheter une maison pour être à contre-courant ou attirer l’attention. Mon objectif n ° 1 a toujours été de vous aider à économiser plus d’argent et à gagner plus d’argent afin que vous puissiez faire ce que vous voulez.

Depuis 2009, la souscription d’une ARM est la appel correct absolu. Si vous avez souscrit un ARM, vous avez payé au moins 1% de moins en moyenne que si vous aviez contracté un prêt immobilier à taux fixe sur 30 ans. Sur une hypothèque moyenne de 300 000 $, cela représente 3 000 $ par an en économies annuelles brutes d’intérêts ou 30 000 $ en économies après 10 ans.

De plus, avant la réinitialisation de votre ARM, vous auriez très probablement pu refinancer votre ARM vers un autre ARM pour le même taux ou un taux inférieur, à peu ou pas de frais. Ou, vous auriez pu laisser expirer la période d’introduction à taux fixe de votre ARM. Si tel est le cas, votre nouveau taux serait probablement resté le même ou aurait diminué.

J’ai utilisé les 300 000 $ et plus d’économies d’intérêts hypothécaires depuis 2009 pour investir dans des actions et dans l’immobilier. Grâce à ces investissements, j’ai pu augmenter mon revenu passif d’environ 30 000 $.

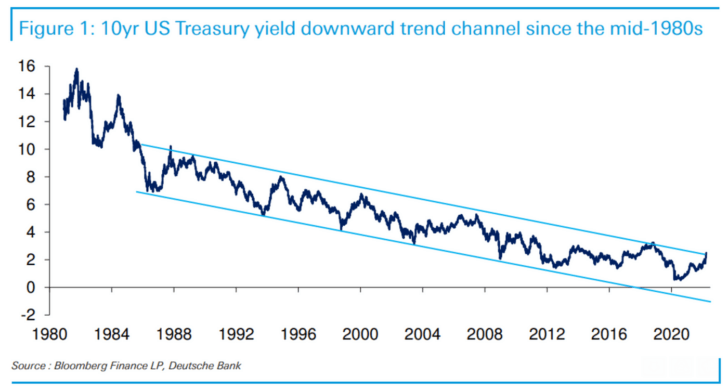

Vous trouverez ci-dessous la tendance à la baisse sur 40 ans du rendement des obligations du Trésor américain à 10 ans. Voulez-vous vraiment parier contre une tendance structurelle à long terme ? Non.

ARM ou fixe sur 30 ans dans un environnement de taux d’intérêt en hausse ?

Alors, que devraient faire les propriétaires ou les futurs propriétaires maintenant que nous sommes dans un cycle de hausse des taux de la Fed ? La réponse la plus rationnelle consiste à faire correspondre la durée pendant laquelle vous envisagez d’être propriétaire ou de rembourser votre maison avec la durée fixe du prêt hypothécaire.

En d’autres termes, si vous envisagez de devenir propriétaire de votre maison ou de rembourser votre hypothèque en 10 ans, obtenez un ARM 10/1. Si vous prévoyez de prendre 28 ans pour rembourser votre maison, il est peut-être plus approprié d’obtenir un prêt hypothécaire à taux fixe de 30 ans.

Cela dit, je recommande toujours un ARM plutôt qu’un prêt hypothécaire à taux fixe de 30 ans, même si vous prévoyez d’être propriétaire de la maison ou de prendre plus de temps pour la rembourser.

Voici la principale raison d’obtenir un prêt hypothécaire à taux révisable :

Les taux hypothécaires peuvent augmenter pendant la durée du taux fixe de votre ARM. Mais il y a de fortes chances que les taux hypothécaires élevés redescendent avant la réinitialisation de votre ARM. Les types d’ARM les plus courants sont 5/1, 7/1 et 10/1 suivis de 3/1. Plus la période d’introduction de votre ARM est longue, plus les taux hypothécaires risquent de redescendre pour la réinitialisation.

Même si les taux hypothécaires sont plus élevés au cours de la première année d’une réinitialisation, vous aurez remboursé une partie de votre solde principal. Par conséquent, un solde du capital inférieur aidera à compenser le taux d’intérêt plus élevé.

De plus, vous avez économisé de l’argent pendant toute la durée de la période d’introduction à taux fixe, ce qui fournit un tampon pour des taux plus élevés. Enfin, à l’avenir, vous gagnerez probablement plus d’argent.

Exemple de comparaison de taux hypothécaires

Disons que je prends un ARM 7/1 de 1 million de dollars qui est à 3,5 % par rapport à une hypothèque à taux fixe de 30 ans à 4,5 %. Dans sept ans, j’aurai économisé 70 000 $ en intérêts hypothécaires bruts.

Si après la septième année, mon ARM se réinitialise à 4,5 %, je paie le même taux d’intérêt si j’avais contracté un prêt hypothécaire à taux fixe de 30 ans, une possibilité décente.

Si mon taux ARM se réinitialise de 2 % à 5,5 %, j’ai sept ans à 5,5 % avant d’obtenir un 30 ans qui aurait commencé à me faire économiser de l’argent. Une augmentation de 2 % est à peu près le maximum auquel je m’attends à ce que les taux hypothécaires augmentent.

Cependant, il y a plus de 80 % de chances qu’au cours de cette période de 14 ans avant que je ne commence à perdre, j’aurais vendu la propriété, vu les taux hypothécaires baisser à nouveau ou remboursé l’hypothèque. Dans les 20 % de chances que j’aie encore l’hypothèque, le solde du capital serait probablement inférieur de 30 %.

Un prêt hypothécaire à taux fixe de 30 ans est surestimé

Si vous êtes un acheteur d’une première maison, pensez-vous vraiment que la première maison que vous achetez sera votre maison pour toujours ? Bien sûr que non! Vous gagnerez probablement plus d’argent, fonderez une famille ou déménagerez pour un travail et achèterez une maison plus agréable. Par conséquent, obtenir un ARM est préférable pour les nouveaux acheteurs de maison.

Si vous êtes un acheteur chevronné, pensez-vous que contracter un prêt hypothécaire à taux fixe de 30 ans vous procurera plus de tranquillité d’esprit? Probablement pas une fois que vous réalisez que vous payez un taux d’intérêt plus élevé que nécessaire. Étant donné que vous êtes plus âgé, vous êtes probablement plus riche avec beaucoup plus d’alternatives financières. En conséquence, vous pouvez vous permettre d’économiser de l’argent sur votre prêt hypothécaire.

Disons que les taux hypothécaires continuent de monter en flèche. Mon ARM 7/1 de 2,125 % semble devoir être réinitialisé à 6 % en 2027. Que dois-je faire ?

Je continuerai simplement à payer mon hypothèque comme d’habitude jusqu’en 2027 sans aucun paiement de capital supplémentaire, d’autant plus que les taux hypothécaires réels sont négatifs. Ensuite, je mettrai de côté des réserves au fil des ans pour rembourser une partie ou la totalité du solde principal avant de devoir payer 6 %. Il n’y a aucun moyen que vous me fassiez payer un taux d’intérêt 3 fois plus élevé !

Le pourcentage de prêts à taux révisable devrait augmenter

Le pourcentage de prêts à taux révisable par rapport au total des prêts augmentera probablement parce que tout le monde est rationnel et veut économiser de l’argent. Avec des prix des maisons plus élevés et des taux hypothécaires plus élevés, davantage d’acheteurs essaieront d’économiser en souscrivant des ARM. Je soupçonne que le pourcentage de prêts ajustables passera à 10 % ou plus au cours des trois prochaines années. Et si tous les emprunteurs lisaient Financial Samurai, je pense que le pourcentage grimperait à 50 %.

Si vous souscrivez un prêt hypothécaire à taux fixe de 30 ans après une forte hausse des taux, vous bloquez des taux plus élevés pendant longtemps. C’est comme s’avouer vaincu. Au lieu de cela, en obtenant un ARM, vous verrouillez un taux hypothécaire pour une durée plus courte, payez un taux d’intérêt inférieur, puis obtenez une chance de refinancer à un taux inférieur à l’avenir.

Un prêt hypothécaire à taux variable vous fera probablement économiser de l’argent par rapport à un prêt hypothécaire à taux fixe de 30 ans. Et il n’y a rien que j’aime plus que d’économiser de l’argent tout en investissant dans ma classe d’actifs préférée.

Lecteurs, êtes-vous surpris que les prêts à taux révisable soient si bas en pourcentage du total des prêts ? Pourquoi tant de gens aiment-ils contracter des hypothèques à taux fixe sur 30 ans à des taux plus élevés ?

Si vous cherchez à refinancer ou à obtenir un prêt à taux variable, consultez Credible. Credible est une plate-forme de prêt hypothécaire de premier plan où une demi-douzaine de prêteurs qualifiés se font concurrence pour votre entreprise. Obtenir un devis immobilier est gratuit. Les taux hypothécaires ont en fait recommencé à baisser.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com