Si vous êtes un propriétaire qui cherche à vivre gratuitement, l’achat d’obligations du Trésor aujourd’hui pourrait bien être la clé.

Une fois que vous maîtrisez vos dépenses de logement, la vie devient beaucoup plus facile. L’un des avantages évidents de posséder une maison avec un prêt hypothécaire à taux fixe est que votre prêt hypothécaire reste le même à mesure que les loyers augmentent.

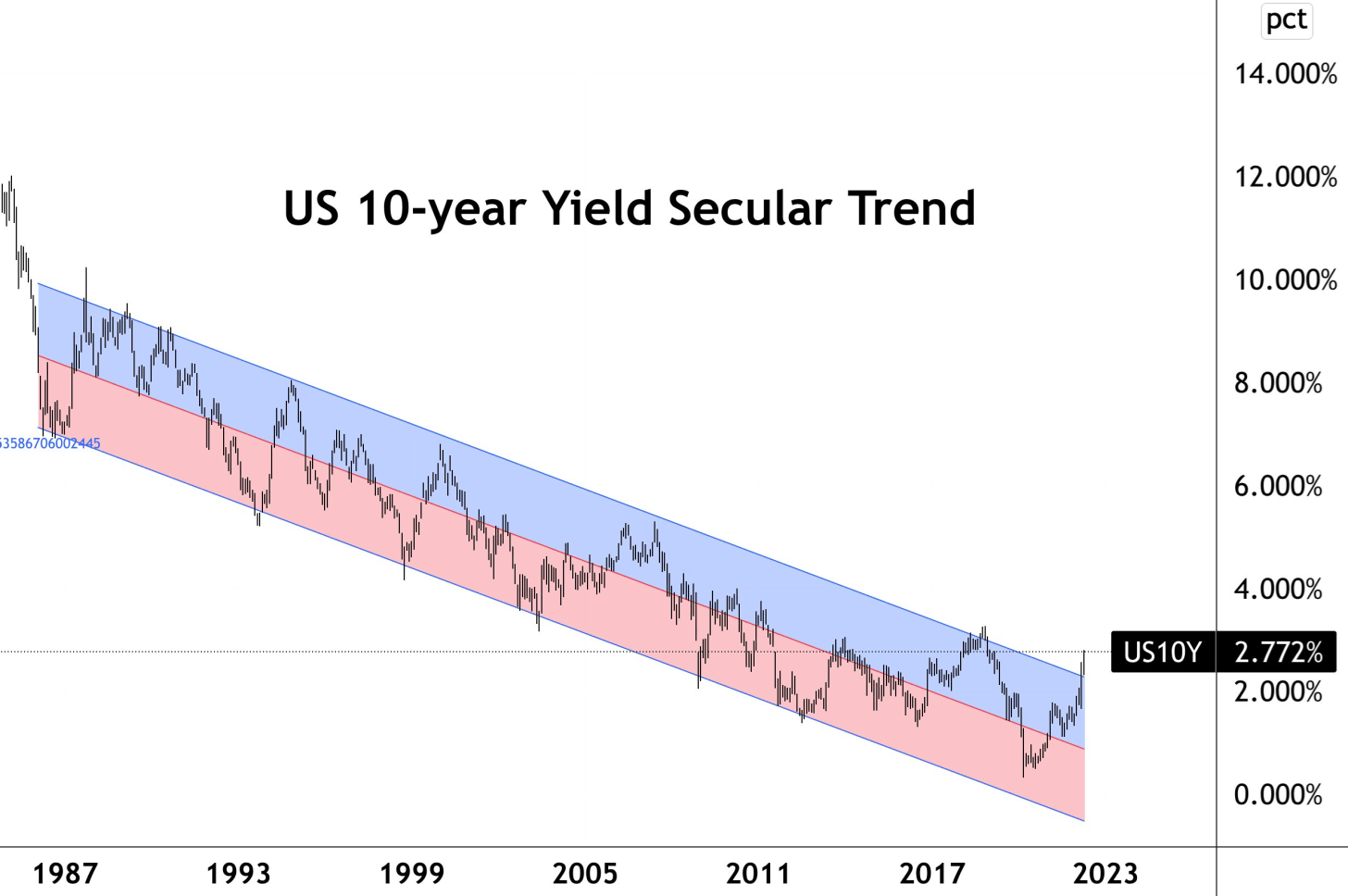

Cependant, maintenant que les taux d’intérêt ont augmenté, il peut être prudent d’acheter des bons du Trésor américain pour vivre gratuitement. Le rendement des obligations du Trésor à 10 ans a augmenté à environ 2,8 %. Si votre taux hypothécaire est inférieur à ce montant, vous êtes sur la rue facile.

Je suppose que la plupart des propriétaires avec une hypothèque refinancée depuis 2019 pour bloquer un taux plus bas. Certains chanceux ont pu obtenir des prêts hypothécaires à taux fixe de 30 ans à 2,8 % ou moins. Pendant ce temps, la grande majorité des personnes qui ont contracté des hypothèques à taux variable ont bloqué les taux à moins de 2,8 %.

Acheter des bons du Trésor américain pour vivre gratuitement

Dans mon cas, j’ai acheté une résidence principale en 2020 avec un ARM 7/1 à 2,125%. Par conséquent, je pourrais utiliser tout l’argent dont je dispose pour acheter un bon du Trésor à 10 ans pour couvrir mes intérêts hypothécaires et plus encore.

Disons que mon solde hypothécaire est de 1 million de dollars et que j’ai 200 000 $ en espèces. Je peux couvrir 20 % du solde de mon prêt hypothécaire en achetant pour 200 000 $ d’obligations du Trésor à 10 ans. Pour éliminer complètement le risque, je devrais conserver le bon du Trésor jusqu’à l’échéance.

Bien sûr, je pourrais toujours rembourser le principal supplémentaire pour un rendement garanti de 2,125 %. Mais acheter un bon du Trésor à 10 ans après une forte baisse est séduisant. Non seulement je peux me garantir un rendement annuel supérieur de 0,675 % si je conserve jusqu’à l’échéance, mais j’ai également la possibilité de vendre l’obligation à profit si les taux baissent.

Pour la plupart des propriétaires ayant une hypothèque, nous devrions envisager d’allouer une plus grande partie de nos liquidités inutilisées à des actifs sans risque tels que les bons du Trésor et les I-Bonds dans le cadre de notre stratégie habituelle d’allocation d’actifs. Même si nous bénéficions toujours d’un taux d’intérêt réel négatif en raison d’une inflation plus élevée, les rendements sont tous relatifs.

Il était évident d’acheter pour 10 000 $ d’obligations I à la fin de 2021 pour un rendement garanti de 7,14 % jusqu’en avril. Et c’est une évidence d’acheter 10 000 $ supplémentaires d’I-Bonds cette année avec un rendement garanti encore plus élevé.

Ne refusez jamais l’argent gratuit !

Acheter des obligations dans le passé pour essayer de vivre moins cher

En 2017, j’ai vendu un bien locatif car je ne voulais plus passer de temps à le gérer. Ce n’était pas parce que j’étais baissier sur le marché immobilier. C’était parce que j’étais devenu un nouveau père. Les locataires me rendaient fou et il y avait aussi beaucoup de problèmes de maintenance à venir.

J’ai réinvesti 40 % du produit dans des actions, 30 % du produit dans le financement participatif immobilier et 30 % du produit dans des obligations municipales californiennes au taux AA. Les investissements dans les obligations municipales étaient ma façon de verrouiller des revenus passifs à faible risque et non imposables, tandis que 70 % des recettes recherchaient des rendements plus élevés.

Le taux d’intérêt mixte sur les obligations municipales individuelles était d’environ 3 % en franchise d’impôt, tandis que mon taux hypothécaire principal à l’époque était de 2,875 %. J’avais un ARM 5/1 que j’ai finalement refinancé en ARM 7/1 en 2019 à 2,625% avec tous les frais intégrés. (Il s’agit d’une maison différente de celle ci-dessus avec un taux ARM 7/1 inférieur.)

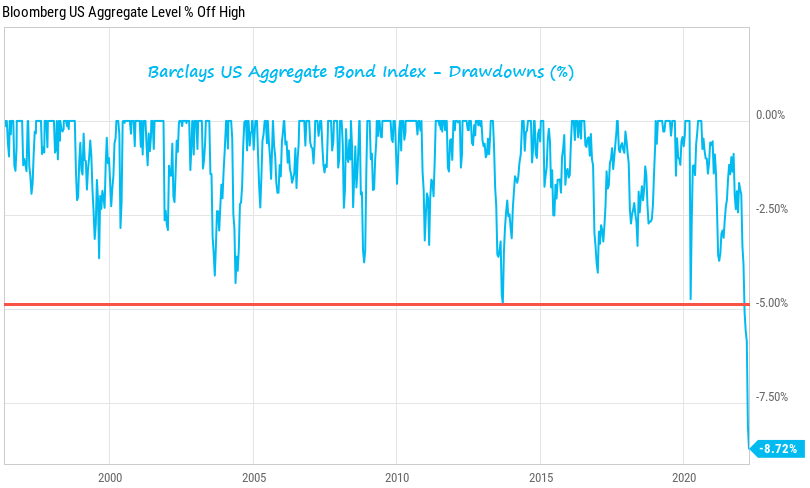

Les rendements ont été stables jusqu’à la route du marché obligataire en 2022. Par exemple, le California Municipal Bond Fund (CMF), que je ne possède pas, est en baisse d’environ 8 % depuis le début de l’année.

Cependant, mes obligations municipales ont fait leur travail en payant un coupon annuel non imposable de 3 % (~ 4,2 % de rendement brut). Mon plan a toujours été de détenir les obligations municipales jusqu’à leur échéance à des fins de revenu stable.

je veux juste souligner il y a un risque même dans les investissements à faible risque. Restez donc vigilant dans votre stratégie d’allocation du capital. Si vous détenez une obligation jusqu’à l’échéance, vous ne perdrez pas d’argent sur votre principal. Mais si vous détenez un fonds obligataireil n’y a pas de maturité et vous êtes sujet aux hauts et aux bas.

Une victoire psychologique pour les propriétaires

La réalité est que la plupart des consommateurs n’ont pas assez d’argent pour rembourser instantanément leur prêt hypothécaire. C’est pourquoi les acheteurs de maison ont contracté des hypothèques en premier lieu ! Par conséquent, cette idée de vivre gratuitement en achetant des bons du Trésor est surtout un exercice académique.

Cependant, même si vous n’avez pas assez de liquidités pour rembourser complètement notre hypothèque ou investir dans des bons du Trésor, vous en profitez toujours. Juste avoir le caractère facultatif de pouvoir obtenir un rendement sans risque supérieur au coût de notre dette hypothécaire améliore la confiance des consommateurs.

C’est un peu comme avoir la possibilité de gagner plus d’argent dans une nouvelle entreprise pendant de nombreuses années si vous le souhaitez parce que vous êtes copain avec le PDG. Ou peut-être que c’est comme avoir un fonds en fiducie prêt à vous renflouer si vous échouez dans une entreprise. Mais vous choisissez de ne pas l’exploiter par orgueil.

Lorsque les consommateurs ont plus d’options, ils ont tendance à dépenser plus d’argent et à vivre une vie moins stressante. Par conséquent, cette capacité à arbitrer et à vivre gratuitement est un indicateur haussier pour l’économie. Mais le public doit d’abord prendre conscience de ce fait.

Les propriétaires ont déjà bénéficié d’une augmentation considérable de la valeur des propriétés au cours des deux dernières années. Il est maintenant temps de laisser les choses se refroidir et de profiter d’une vie moins chère et à moindre risque. De cette façon, vous êtes toujours gagnant !

Article connexe: Des taux hypothécaires réels négatifs signifient que vous ne remboursez pas le capital supplémentaire

Lecteurs, quelqu’un vit-il gratuitement en gagnant plus de ses investissements sans risque qu’il ne paie sur son hypothèque ? Profitez-vous de taux d’intérêt plus élevés en achetant des obligations ?

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 50 000 autres et inscrivez-vous à la newsletter gratuite Financial Samurai. Pour recevoir mes articles dans votre boîte de réception dès qu’ils sont publiés, inscrivez-vous ici.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com