Pendant la pandémie, nous avons appris que les Américains peuvent économiser beaucoup plus d’argent si nous le voulons. Jetez un coup d’œil au graphique historique du taux d’épargne personnel américain selon le Bureau of Economic Analysis des États-Unis et le Fed de Saint-Louis.

Après le début des confinements le 18 mars 2020, le taux d’épargne personnelle aux États-Unis est monté en flèche, passant d’un respectable 9,3 % avant la pandémie à un impressionnant 33,8 % en avril 2020 ! Les Américains ont soudainement décidé qu’économiser de l’argent pendant une période de grande incertitude était une priorité. C’est donc ce que nous avons fait.

Alors que le choc initial de six mois de la pandémie commençait à s’estomper, les Américains ont décidé de réduire notre taux d’épargne à 13,3 % en novembre 2020. Puis, lorsque la nouvelle d’une nouvelle souche de COVID est apparue au début de 2021, les Américains ont décidé d’augmenter à nouveau notre taux d’épargne, atteignant 26,3 % en avril 2021.

Depuis avril 2021, le taux d’épargne personnelle n’a cessé de baisser grâce aux vaccins, à l’expérience et au désir pour la plupart d’entre nous de continuer à vivre. Aujourd’hui, le taux d’épargne personnelle aux États-Unis est d’environ 3,1 %, un creux jamais vu depuis janvier 2008.

Les Américains peuvent économiser plus si nous le voulons ou si nous en avons besoin

Depuis 2009, lorsque j’ai commencé à écrire sur Financial Samurai, j’ai remarqué que certaines personnes aiment s’intéresser à l’état des finances personnelles des États-Unis. J’étais l’un d’entre eux, avec des articles tels que Retirement Savings By Age Show Why We’re Screwed.

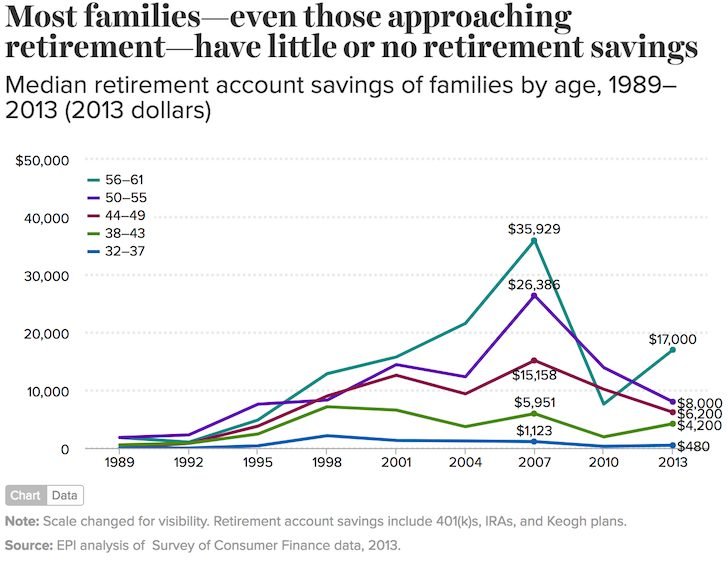

A l’époque, je me suis dit : Comment est-il possible que le montant médian de l’épargne-retraite des 32 à 37 ans n’ait été que de 480 $ en utilisant les données de 2013 ? Pendant ce temps, le montant médian de l’épargne-retraite des 56 à 61 ans n’était que de 17 000 $.

Même si nous avons quadruplé les montants pour 2022 et au-delà, les montants d’épargne-retraite ne suffisent pas pour vivre une retraite confortable.

J’ai eu envie d’écrire plus d’articles sur les finances personnelles pour aider les gens à épargner et à investir davantage pour leur avenir. Mais ce que je réalise maintenant, c’est que je n’avais tout simplement pas vécu assez longtemps pour voir à quel point les gens peuvent s’adapter.

Près d’une décennie s’est écoulée et le retraité américain typique n’est pas foutu. Nous n’entendons pas parler d’une crise de la retraite où des personnes de plus de 60 ans sont jetées à la rue parce qu’elles n’ont pas assez d’argent pour payer leurs factures.

Au lieu de cela, l’Américain typique s’est enrichi. Nous ne sommes peut-être pas plus heureux, mais au moins dans l’ensemble, nous sommes plus en sécurité financièrement que par le passé.

Pourquoi les Américains s’en sortent-ils si bien ?

Malgré des montants médians d’épargne-retraite dérisoires, l’Américain type se porte bien.

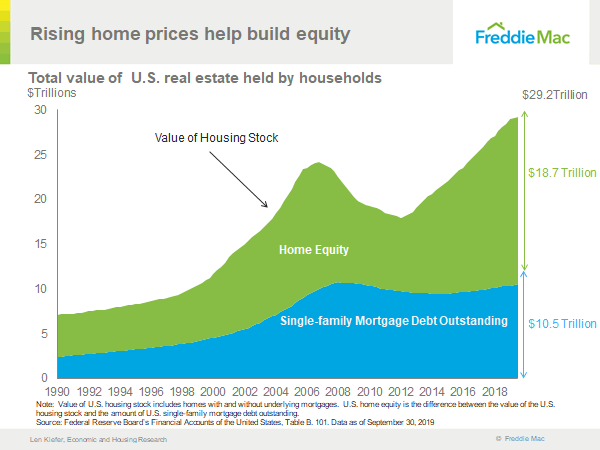

La majorité des Américains ont bénéficié d’une hausse extraordinaire des prix des maisons depuis 2013. La combinaison de la hausse des prix des maisons, de l’augmentation de la valeur nette des maisons et de la baisse des soldes hypothécaires est une énorme victoire pour les ~ 68 % d’Américains qui possèdent des biens immobiliers.

Pour les 32 % d’Américains qui ne possèdent pas de biens immobiliers, la croyance commune est que les locataires économisent et investissent la différence. Ainsi, le pourcentage de propriété des actions parmi les locataires peut être encore plus élevé que les 56% estimés de tous les Américains qui possèdent des actions. Les actions ont également connu une course fantastique depuis le rapport 2013 sur les finances des consommateurs.

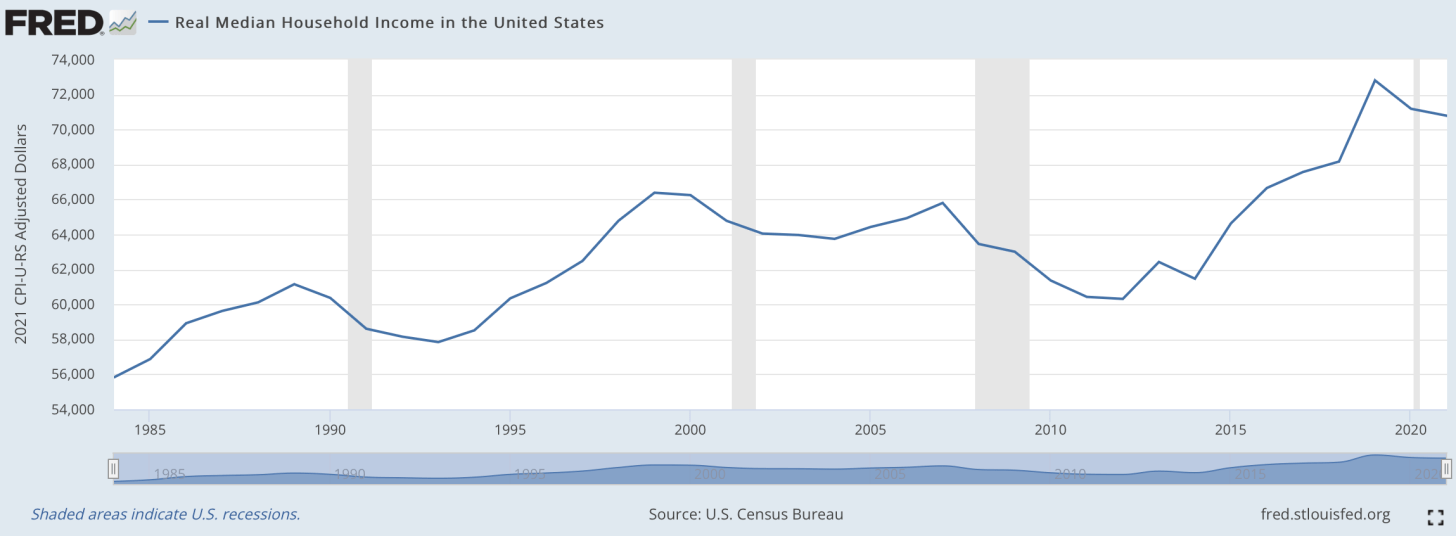

Le revenu médian réel des ménages a également atteint un creux en 2012 à environ 60 000 $. En 2021, revenu médian réel des ménages culminé à environ 71 000 $.

Enfin, les gouvernements fédéral et des États ont apporté leur soutien pendant la pandémie. Ils ont injecté des billions de dollars dans l’économie via des chèques de relance, des prêts PPP, etc.

Pourcentage d’épargne recommandé pour la liberté financière

Chaque fois que quelqu’un me demande combien il devrait épargner pour accéder à la liberté financière, ma réponse par défaut est 50% de votre revenu après impôt.

Un taux d’épargne de 50 % signifie que chaque année que vous épargnez est une année de liberté achetée. Économisez 50 % pendant 20 ans et vous vous êtes offert 20 ans de liberté sur le back-end. Le calcul est intuitif et facile.

Une réponse plus nuancée en matière de pourcentage d’épargne recommandée consiste à demander à chacun de maximiser ses comptes de retraite fiscalement avantageux. Une fois cela fait, enregistrez au moins 20% de votre revenu de cotisations après impôt et après retraite.

Maximiser votre 401(k) devrait devenir automatique. Vous devriez vous concentrer sur la constitution d’un portefeuille de placements imposables aussi important que possible. Ce sont vos investissements imposables qui généreront suffisamment de revenus passifs pour que vous puissiez vivre plus librement.

Votre taux d’épargne sera déterminé par vos revenus et vos dépenses. Mais votre taux d’épargne sera également déterminé par à quel point vous voulez prendre une retraite anticipée et faire quelque chose de nouveau. Comme nous l’avons vu dans le tableau des taux d’épargne personnelle de la Fed de Saint-Louis, nous pouvons épargner davantage si nous le voulons vraiment.

Tableau de recommandation du taux d’épargne pour la liberté financière

Voici mon tableau des taux d’épargne pour la liberté financière de Buy This, Not That. Plus votre taux d’épargne est élevé, plus tôt vous serez libre.

Mon livre contient de nombreux graphiques qui peuvent être utilisés comme guides de coaching financier pour vous aider à créer plus de richesse d’une manière appropriée au risque. Quand il s’agit de votre argent, ne vous contentez pas de le voler.

Ne comptez pas l’épargnant américain

Je ne crois plus que l’Américain typique sera confronté à une retraite difficile. Beaucoup d’entre nous ont la capacité d’économiser plus d’argent lorsque les situations le jugent nécessaire. Nous dépenserons aussi rationnellement plus d’argent lorsque nous nous sentirons plus en sécurité.

Pensez-y. Si votre médecin vous a dit qu’il y a 90 % de chances que vous mouriez dans l’année si vous ne perdez pas 10 livres au cours des trois prochains mois, ne pensez-vous pas que vous feriez tout votre possible pour perdre du poids ? La plupart des personnes valides le feraient.

Ne comptez pas sur le libre arbitre !

Nous pouvons également accepter le nouveau tabouret de retraite à trois pieds où nous ne comptons que sur nous-mêmes pour la retraite. Compter sur les autres pour nous sauver n’est pas une bonne stratégie financière !

Ensuite, lorsque nous atteignons l’âge traditionnel de la retraite, la Sécurité Sociale nous accorde une « prime » supplémentaire. La prestation maximale de sécurité sociale est supérieure à 4 200 $ par mois en 2023. Certes, la plupart d’entre nous peuvent très bien vivre avec 50 000 $ par an une fois nos maisons payées.

Nous économisons peut-être trop

Pour les passionnés de finances personnelles dont la valeur nette est supérieure à la moyenne, nous mourrons probablement avec trop d’argent. Une vie de frugalité et d’investissement avisé est difficile à changer. Par conséquent, nous devons travailler à décumuler notre richesse afin de ne pas finalement gaspiller notre jeunesse.

Bien sûr, il y aura toujours des gens qui ont mal pour l’argent. Mais je suis convaincu que ces personnes prendront rationnellement des mesures pour améliorer leur situation financière au fil du temps.

Avec autant de ressources gratuites en ligne et de livres abordables sur les finances personnelles à lire, l’éducation aux finances personnelles se dirige vers la droite ! La personne moyenne prendra rationnellement les bonnes mesures pour améliorer une situation sous-optimale.

Questions et recommandations des lecteurs

Lecteurs, pensez-vous que les Américains peuvent économiser beaucoup plus d’argent si nous le voulons ? Pourquoi pensez-vous que les Américains n’épargnent pas plus d’argent que les citoyens d’autres pays ? Notre faible taux d’épargne est-il un signe de santé financière? Quel est votre taux d’épargne personnel ?

En plus d’acheter des bons du Trésor avec votre épargne, CIT Bank propose également un taux attractif de CD à 18 mois à 4,25%. Avant que la Fed ne commence à augmenter agressivement les taux, les rendements des bons du Trésor et les taux des CD étaient inférieurs à 1 %. Vous pouvez consulter le CD de 18 mois ici pour profiter de rendements garantis plus élevés.

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 55 000 autres et inscrivez-vous à la newsletter et aux publications gratuites de Financial Samurai par e-mail. Financial Samurai est l’un des plus grands sites de finances personnelles indépendants qui a débuté en 2009.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com