Une chose qui a rendu la pandémie particulièrement difficile était de ressentir constamment l’anxiété de la mort. C’est une chose de se soucier de sa propre santé et de sa sécurité. C’en est une autre de devoir aussi se soucier de la santé et de la sécurité de vos petits et de vos parents âgés.

Cet hiver a été particulièrement difficile pour les petits enfants en raison de la tridémique: grippe, VRS et COVID. Toute ma famille a été malade par intermittence pendant deux mois. Si je pouvais donner mes points de santé à mes enfants de 5 et 2 ans pour qu’ils se sentent mieux, je le ferais.

Hélas, tout ce que ma femme et moi pouvons faire, c’est les protéger autant que possible. Nous avons l’impression de toujours faire des calculs de santé risque-récompense, par exemple s’il faut aller dans un endroit public ou les envoyer à l’école. Au moins, nous avons la chance de pouvoir les garder à la maison quand ils ne se sentent pas à 100 %.

J’ai obtenu que mes parents nous rendent visite avec succès pendant Thanksgiving. Cependant, avec tous les virus qui circulent, nous avons également dû limiter le temps passé avec eux. Je prie pour qu’ils ne tombent pas malades aussi.

Comment COVID affecte les taux d’assurance-vie

J’aime quantifier nos sentiments avec des données. Concilier les deux est un bon moyen de comprendre si ce que l’on ressent est logique ou non.

Heureusement, je suis tombé sur un article perspicace de Kate Doré de CNBC qui explique comment COVID a changé le marché de l’assurance-vie. Il met en évidence l’évolution de la demande d’assurance-vie pendant la pandémie.

L’essentiel de l’article est que les assureurs-vie ne connaîtront pas le plein impact du COVID sur les taux de mortalité avant peut-être 10 ans. Il y a des « longs COVID » et des effets à long terme inconnus des vaccins à étudier.

Mais si j’étais un parieur, ce que je suis, je m’attends à ce que les compagnies d’assurance-vie augmentent les primes pour tenir compte du risque COVID plus élevé. Par conséquent, la meilleure chose à faire est de souscrire une police d’assurance-vie abordable maintenant AVANT que davantage de données ne soient révélées.

Ça fait du bien de souscrire une assurance-vie abordable

En décembre 2021, j’ai pu enfin obtenir une nouvelle police d’assurance-vie temporaire de 20 ans sans examen médical. Depuis trois ans, j’essayais d’obtenir quelque chose de raisonnable en raison de la naissance de notre deuxième enfant en décembre 2019.

Ma police d’assurance temporaire de 10 ans expirait en janvier 2023 et la prime de renouvellement passerait de 40 $/mois à 750 $/mois ! Mais je n’ai rien trouvé d’abordable car j’avais visité un centre du sommeil trop zélé en 2017. L’entreprise était toute nouvelle et les propriétaires m’ont encouragé à faire toutes sortes de tests qui figuraient sur mon carnet de santé.

Je me suis senti tellement soulagé une fois que j’ai obtenu ma nouvelle police via PolicyGenius. Ce n’est pas la couverture de 1 million de dollars que j’avais, mais 750 000 $ suffisent pour avoir l’esprit tranquille. De plus, la politique est plus raisonnable de 110 $/mois et peut être annulée à tout moment sans pénalité.

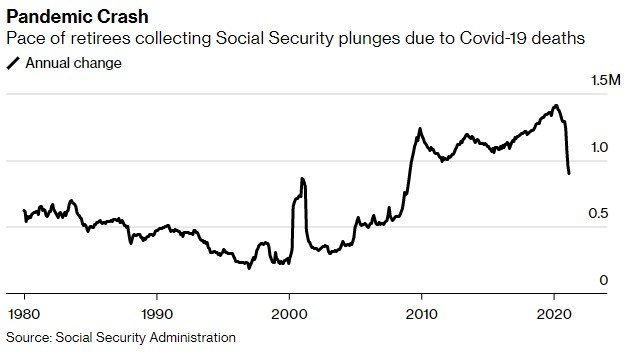

Il suffit de regarder l’évolution annuelle du nombre de retraités percevant la sécurité sociale pendant la pandémie. Il y a eu une baisse de plus de 35 % depuis le début de 2020, probablement en raison d’une augmentation des décès de personnes âgées !

Demande d’assurance-vie pendant la pandémie

Tout le monde sait intuitivement pourquoi l’anxiété, la dépression, la tristesse et la frustration ont augmenté depuis le début de la pandémie. De tels sentiments se traduisent parfois par de la haine pour les autres, en particulier pour les personnes qui semblent aller mieux.

Par conséquent, pour votre sécurité et votre bonheur, il est important de vous faire paraître plus pauvre et moins performant que vous ne l’êtes réellement pendant les périodes difficiles. À moins que vous n’essayiez de créer une entreprise, essayez de ne pas vous démarquer.

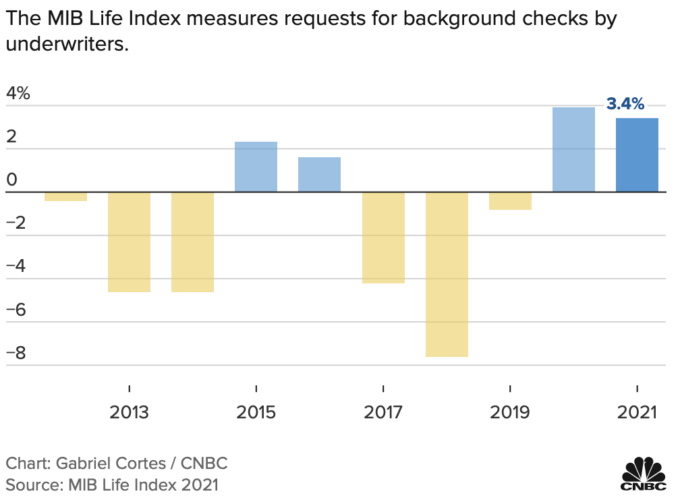

Vous trouverez ci-dessous un excellent graphique qui montre l’intérêt historique pour la demande d’assurance-vie. Nous pouvons enfin quantifier l’anxiété que beaucoup d’entre nous ressentent depuis 2020.

L’activité des demandes d’assurance-vie a augmenté de 3,4 % en 2021 après un record de 3,9 % en 2020, selon l’indice 2021 du MIB Life rapport annuel. 3,4 % et 3,9 % ne semblent pas être des augmentations énormes, mais c’est pour l’industrie de l’assurance-vie.

Je soupçonne qu’une fois les données de 2022 publiées, la demande d’assurance-vie augmentera également.

Qu’est-ce que plus intéressant c’est l’augmentation de 15,4% et 11% de ce que les assureurs-vie ont versé en 2020 et 2021 selon les données du Conseil américain des assureurs-vie.

Que vont faire les compagnies d’assurance vie ?

La différence entre le pourcentage de paiement et le pourcentage d’application est une indication de l’augmentation des décès et de la baisse de l’assurance-vie rentabilité.

Une augmentation annuelle à deux chiffres des prestations de décès est massive. Imaginez si vous dirigez une entreprise où vos coûts ont augmenté de 11 % à 15,4 % en glissement annuel, mais vos revenus n’ont augmenté que de 3,4 % à 3,9 % au cours de la même période.

Vous espérez que vos dépenses se normaliseront à mesure que les taux de mortalité reviendront à la moyenne (les gens recommenceront à vivre plus longtemps). Cependant, vous ne savez pas exactement quand ou si cela se produira. Dans le même temps, vous craignez également les répercussions à long terme de la COVID, qui pourraient entraîner des taux de mortalité plus élevés (décès plus précoces) et une baisse des primes payées.

Que fait une compagnie d’assurance vie à moyen et long terme ? Il augmentera probablement les primes pour compenser la baisse de rentabilité. Et une façon de justifier l’augmentation des primes est de mettre en œuvre des questions liées à la COVID à l’avenir.

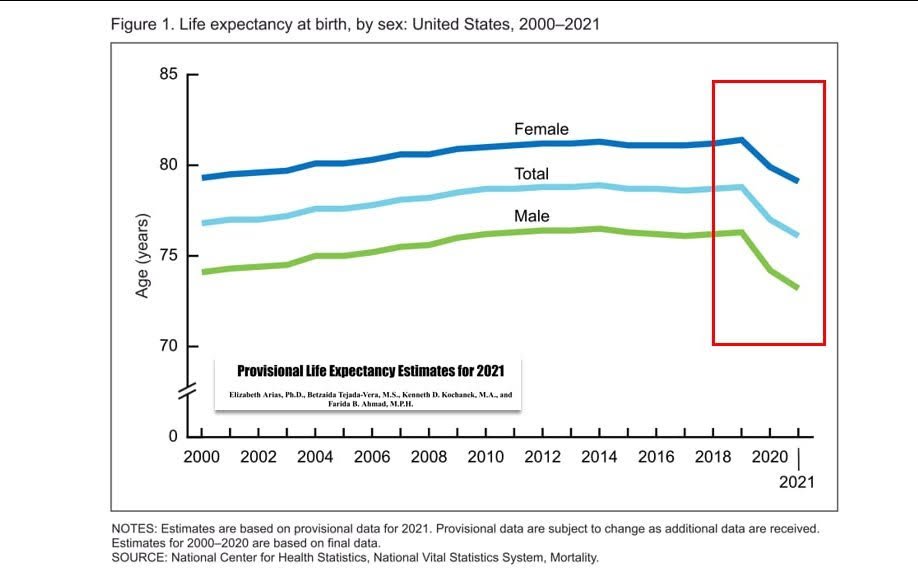

Espérance de vie à la naissance, par sexe aux États-Unis

Regarde ça Graphique CDC sur l’espérance de vie à la naissance selon le sexe en Amérique. C’est la première fois en 21 ans au moins que l’espérance de vie diminue.

Non seulement l’espérance de vie a diminué en Amérique, mais elle a beaucoup diminué. Je me serais attendu à une baisse de l’espérance de vie de 0,1 à 0,3 an. Mais pas une baisse de 2-3 ans de l’espérance de vie !

Espérons que l’espérance de vie rebondisse et revienne à la tendance au fil du temps. Mais encore une fois, nous ne savons pas avec certitude, c’est pourquoi il est préférable de souscrire une police d’assurance-vie temporaire abordable avant que les primes n’augmentent.

Beaucoup moins d’anxiété maintenant

Dès que j’ai verrouillé ma police d’assurance-vie temporaire de 20 ans en décembre 2021, mon anxiété à l’idée de mourir a disparu. J’ai battu le chronomètre, qui devait expirer le 3 janvier 2023. Ma femme avait déjà réussi à doubler le montant de sa couverture pour égaler le mien à moindre coût en 2020. La pandémie nous a incités à agir.

Maintenant que je sais qu’il y a eu une augmentation de 11 % à 15,4 % en glissement annuel des prestations de décès versées en 2020 et 2021, je me sens encore mieux avec nos deux nouvelles polices d’assurance-vie. Ma prime ne sert pas seulement à payer une prestation de décès, elle sert également à améliorer ma santé mentale.

Si vous étiez ou êtes toujours anxieux à l’idée de mourir pendant la pandémie, sachez que vous n’êtes pas seul. Les données confirment ce que vous ressentez depuis le début.

Heureusement qu’il y a quelque chose que nous pouvons faire à ce sujet !

Questions et recommandations des lecteurs

Lecteurs, que pensez-vous de la demande d’assurance-vie et des données de paiement pendant la pandémie ? Les différences de pourcentages vous surprennent-elles ? En plus de souscrire une assurance-vie, comment gérez-vous votre anxiété face à la mort et vivez-vous la meilleure vie possible ?

Pour rechercher des devis d’assurance-vie abordables, consultez PolicyGenius. Vous obtiendrez de vrais devis en quelques minutes en fonction des informations que vous soumettez. À partir de là, vous pouvez comparer intelligemment et choisir le transporteur qui répond le mieux à vos besoins.

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 55 000 autres et inscrivez-vous à la newsletter et aux publications gratuites de Financial Samurai par e-mail. Financial Samurai est l’un des plus grands sites de finances personnelles indépendants qui a débuté en 2009.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com