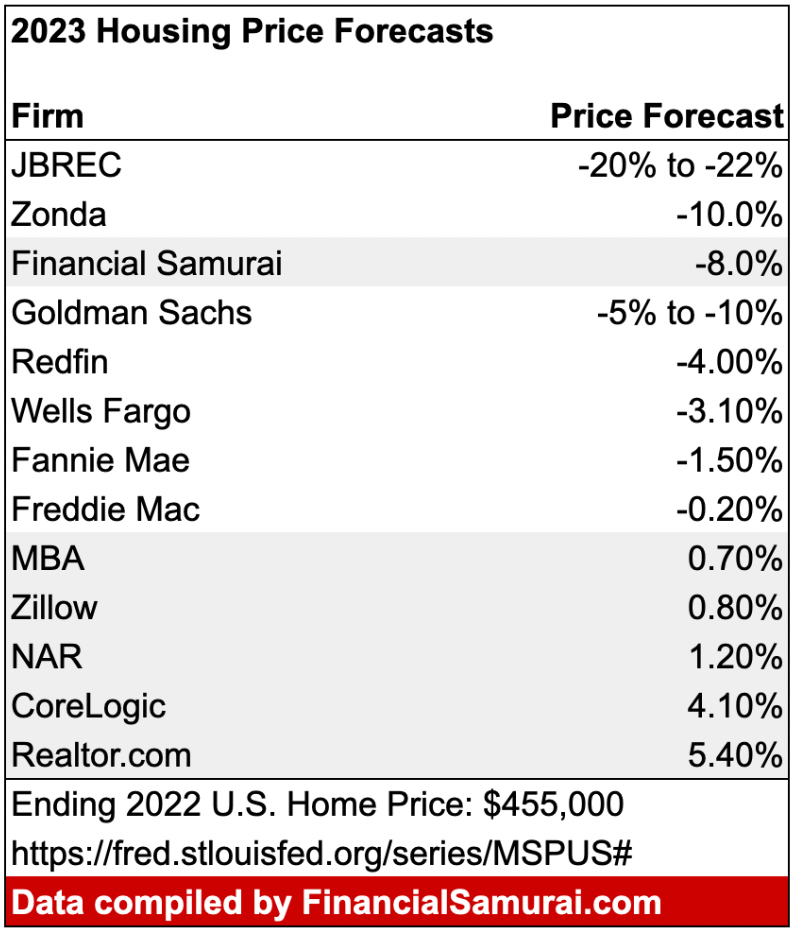

Les prévisions de prix des logements pour 2023 des différentes institutions vont de -22% à +5,4%. Il n’y a pas de consensus quant à la direction que prendront les prix de l’immobilier. Cependant, le biais est à la baisse.

Il y a aussi la question de la prévision du prix médian national des maisons et du prix de votre marché immobilier local. Bien que nous nous soucions des prévisions nationales du prix médian des maisons, nous nous soucions beaucoup plus sur nos prévisions du marché local de l’habitation.

Pour le contexte, je m’attendais à ce que le prix de vente médian aux États-Unis augmente de 8 % à 10 % en 2022. Mon estimation était moins optimiste que la majorité des entreprises qui s’attendaient à des augmentations de prix de 12 % à 18 %.

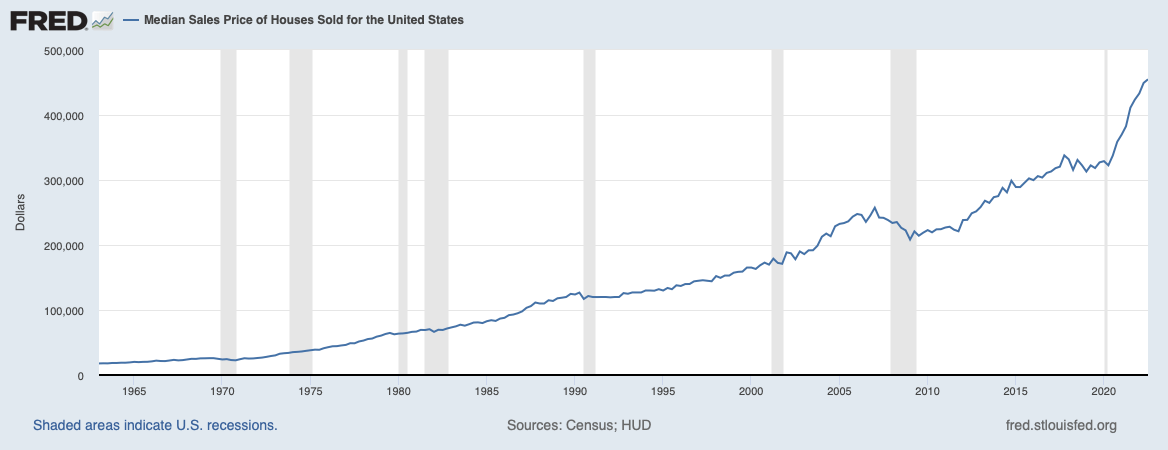

Le prix médian des maisons au 4T2021 était de 423 600 $. Les dernières données de prix disponibles, 3Q 2022, montrent le prix médian des maisons de 454 900 $, soit une augmentation de 7,4 %. Les données sur les prix des logements du 4e trimestre 2022 seront publiées au 1e trimestre 2023.

Prévisions des prix des logements 2023

Jetez un œil aux prévisions de prix du logement pour 2023 de certaines institutions immobilières ou liées à l’immobilier populaires. Ils sont partout !

Toutes les prévisions de prix des logements sont susceptibles de changer au fil du temps à mesure que les points de données et les conditions changent. Je mettrai à jour les modifications au fur et à mesure.

Les prévisions de logement les plus baissières pour 2023

John Burns Conseil Immobilier (JBREC) : -20% à -22%

Zonda : -10%

Goldman Sachs : -5% à -10%

Redfin : -4%

Les prévisions de prix des logements les plus optimistes pour 2023

Realtor.com : +5,4 %

CoreLogic : +4,1%

Association Nationale des Agents Immobiliers : +1,2%

Les prévisions de prix des logements les plus ennuyeuses pour 2023

Fannie Mae : -1,5%

Freddie Mac : -0,2 %

MBA : +0,7 %

Zillow : +0,8 %

Mes réflexions sur les prévisions de prix extrêmes du logement

En matière de prévision, il est bon de regarder d’abord les extrémités. Cela aide à voir qui est délirant et si vous avez des angles morts.

Appel le plus baissier

J’aime le travail de John Burns Real Estate Consulting (JBREC). Cependant, ils sont trop pessimistes en prévoyant une baisse de -20% à -22% des prix des logements en 2023. Une baisse médiane du prix des maisons de 20% ramènerait le prix médian national des maisons à environ 364 000 $.

Une baisse des prix de 20 % à 22 % signifierait une baisse PLUS IMPORTANTE que celle de la crise financière mondiale. Les prix médians des maisons sont passés de 257 000 $ au 1er trimestre 2007 à 208 400 $ au 1er trimestre 2009, soit -18,9 %. De plus, il a fallu deux ans pour que les prix médians nationaux des maisons diminuent de 18,9 %.

Il est peu probable que le prix médian national des maisons baisse davantage qu’il ne l’a fait pendant la crise financière mondiale en la moitié du temps.

Si nous disons que ce ralentissement immobilier est 30 % aussi grave que celui de 2007 à 2009, nous obtiendrions alors une baisse des prix immobiliers de -5,7 %.

Appel le plus haussier

D’un autre côté, il y a les +5,4% de prix du logement prévus par Realtor dot com. Realtor dot com est un site Web qui vous aide à trouver un agent immobilier pour acheter ou vendre une maison. L’agent immobilier paie une commission de recommandation sur les transactions conclues. Plus le marché du logement est fort, plus les affaires Realtor dot com généreront.

Ce n’est pas une coïncidence CoreLogic (+4,1%), la National Association Of Realtors (+1,2%), la Mortgage Bankers Association (+0,7%) et Zillow (+0,8%) recherchent également des prix médians des logements plus élevés en 2023.

Avec une récession induite par la Fed probable en 2023 et des taux hypothécaires moyens plus élevés, Je pense que toutes les prévisions qui montrent une augmentation des prix des logements en 2023 sont fausses.

Mes prévisions de prix des logements 2023

Avec un niveau de conviction de 75 %, je m’attends à ce que le prix médian du logement pour 2023 baisse de 8 % à 419 000 $. Je suppose que le prix médian des maisons se termine en 2022 à 455 000 $.

Les raisons incluent :

- Une récession mondiale d’ici fin 2023

- La Fed insiste pour passer à un taux terminal de 5 % à 5,125 %, même si l’inflation est clairement en baisse et s’annualise en dessous de 2 %

- Un taux sans risque plus élevé rend l’investissement dans des actifs risqués moins attrayant

Une baisse de 8 % des prix des logements est décevante pour les propriétaires immobiliers. Cependant, l’immobilier a surperformé le S&P 500 de plus de 25 % en 2022. Redonner 8 % n’est pas si mal, surtout si vous avez acheté la responsabilité ou qu’il vous reste peu ou pas d’hypothèque.

Les raisons pour lesquelles je ne m’attends pas à ce que les prix des maisons baissent de plus de 8 % sont :

- Les taux hypothécaires fixes sur 30 ans devraient baisser de 2 à 3 % par rapport à leur sommet de 7 % d’ici la mi-2023. 4 % – 5 % Les taux hypothécaires fixes sur 30 ans devraient ramener la demande.

- Le marché des bons du Trésor a cessé d’écouter la Fed. Le rendement des obligations à 10 ans n’a pas bougé après que la Fed a relevé ses taux de 50 points de base supplémentaires le 14 décembre 2022. L’énorme inversion des rendements entre les obligations du Trésor à 10 ans et à 3 mois indique que la Fed fait une erreur. Et les taux hypothécaires de détail sont en grande partie basés sur le rendement des obligations à 10 ans.

- Les consommateurs ont encore une épargne « excédentaire » grâce à d’énormes dépenses de relance en 2020 et 2021.

- Il y aura toujours une pénurie de logements. La grande majorité des propriétaires ont des taux hypothécaires fixes sur 30 ans inférieurs à 5 %. Par conséquent, il n’est pas nécessaire que la plupart vende.

- Il y aura un déplacement continu des capitaux vers les actifs réels et loin des actifs monétaires fictifs comme les actions, les crypto-monnaies et tout ce qui ne fournit aucune utilité.

Risques à la baisse pour ma prévision négative du prix du logement : désespoir

L’une des plus grandes inconnues est la quantité de nouveaux logements qui arriveront sur le marché au cours de la saison printanière traditionnellement forte. S’il y a trop de vendeurs désespérés, nous pourrions voir les prix des maisons chuter de plus de 8 %.

Vous avez également des scénarios funky où une maison a un prix trop élevé et devient un « poisson périmé ». Vous pourriez également rencontrer des vendeurs extrêmement motivés en instance de divorce. Une vente à découvert peut ruiner la valeur d’une douzaine de maisons voisines.

L’autre principal risque à la baisse de mes prévisions négatives sur les prix de l’immobilier est une Fed plus agressive. Bien que le marché des bons du Trésor ait cessé de croire la Fed, un taux de 5,125 % des Fed Funds comprimera les emprunteurs à la consommation. Tout, des taux des cartes de crédit aux taux des prêts automobiles, augmentera.

Une minorité d’emprunteurs à peine étirés peut causer du tort à la majorité qui a ses finances en ordre.

Il est facile de voir les prix chuter de plus de 8 % sur votre marché immobilier local, surtout si votre marché immobilier a affiché les gains les plus robustes en 2020 et 2021. Les prix à Boise et Austin pourraient facilement chuter de 20 % par rapport à leurs sommets avant de toucher le fond.

Le plus grand risque à la hausse pour mes prévisions négatives sur les prix du logement : Stealth Wealth

Je sous-estime peut-être la quantité de richesse liquide que les acheteurs potentiels détiennent. De plus, je sous-estime peut-être aussi la quantité de demande qui reviendra sur le marché du logement si les taux hypothécaires baissent de 2 à 3 % en 2023.

Personnellement, j’ai beaucoup de liquidités et de bons du Trésor à court terme. Ainsi que tous mes amis. J’ai l’impression que de nombreux lecteurs de Financial Samurai ont également une somme d’argent élevée.

Si beaucoup d’entre nous vont chercher des offres de logement en 2023, les prix des logements vont-ils vraiment baisser de mes 8% prévus ? Peut être pas.

En ce qui concerne les prix des logements, les prix ont tendance à augmenter plus rapidement qu’ils ne baissent en raison du FOMO immobilier. Par conséquent, les acheteurs pourraient ne disposer que d’une fenêtre de six mois pour profiter des remises importantes sur les prix.

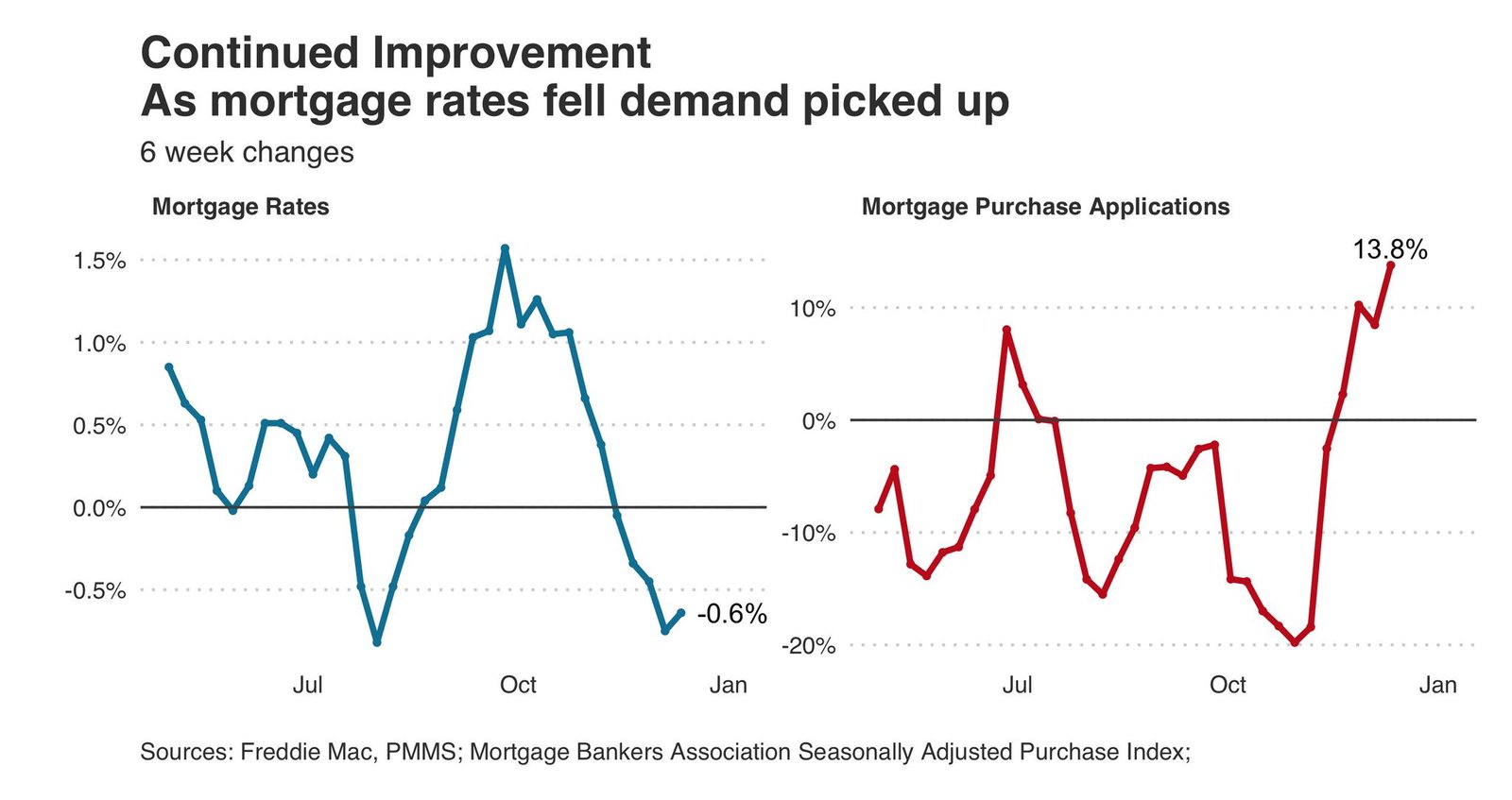

La demande de prêts hypothécaires est très sensible même aux taux élevés

Jetez un oeil à ce tableau ci-dessous. Il montre une forte augmentation des demandes d’achat de prêts hypothécaires, le taux fixe moyen sur 30 ans étant passé de 7,1 % en octobre 2022 à 6,3 % à la mi-décembre 2022. 6,3 % est toujours élevé par rapport à il y a un an. Pourtant, les demandes d’achat de crédit immobilier ont augmenté de 13,8 %.

Par conséquent, si les taux hypothécaires tombent à 4 % – 5 % d’ici la mi-2023, nous verrons peut-être une augmentation de plus de 25 % des demandes d’achat de prêts hypothécaires. Plus l’inactivité dans les transactions immobilières est longue, plus la demande refoulée est importante.

Il y aura toujours des opportunités

L’immobilier continue d’être ma classe d’actifs préférée pour créer de la richesse pour la plupart des gens.

Même si toutes mes propriétés devaient baisser de 10% en moyenne en 2023, je m’en fiche car je ne le sentirai pas. Je continuerai à élever ma famille dans notre résidence principale. Ensuite, je continuerai à percevoir mes revenus locatifs pour aider à payer nos modes de vie.

Un actif qui fournit à la fois un revenu et une utilité est le meilleur type de classe d’actifs à posséder. Cependant, les maux de tête des locataires, les problèmes d’entretien et les taxes foncières peuvent toucher même les investisseurs immobiliers les plus patients. En conséquence, une diversification des investissements dans les actions, l’immobilier, les obligations et les alternatives est recommandée.

Si vous souhaitez acheter un bien immobilier en 2023, il y aura de nombreuses opportunités de le faire à des prix plus raisonnables. La combinaison de la baisse des prix des logements et des taux hypothécaires rendra l’immobilier plus attrayant d’ici le milieu de 2023.

Quand ce moment viendra, j’espère juste que personne n’enchérit contre moi. Pouvoir acheter ma maison pour toujours actuelle après le début des fermetures le 18 mars 2020 était idéal. Si j’avais fait face à la concurrence, j’aurais facilement payé 4% de plus.

Questions et suggestions des lecteurs

Lecteurs, quelles sont vos prévisions de prix du logement pour 2023 et pourquoi ? Envisagez-vous de rechercher des offres en 2023 ? Qu’est-ce qui vous inciterait à vendre votre propriété en 2023 ?

Si vous souhaitez investir dans l’immobilier de manière plus chirurgicale, jetez un œil à Fundrise. Je viens d’avoir une conversation d’une heure avec Ben Miller, PDG de Fundrise. Son fonds de revenu génère un rendement supérieur à 8 %. De plus, Fundrise utilise ses liquidités existantes pour rechercher des offres en difficulté avec des rendements de 12 à 14 %.

Procurez-vous un exemplaire de Buy This, Not That, mon best-seller instantané du Wall Street Journal. Le livre vous aide à prendre des décisions d’investissement plus optimales afin que vous puissiez vivre une vie meilleure et plus épanouissante.

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 55 000 autres et inscrivez-vous à la newsletter et aux publications gratuites de Financial Samurai par e-mail. Financial Samurai est l’un des plus grands sites de finances personnelles indépendants qui a débuté en 2009.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com