« Qu’est-il arrivé à votre » ami « qui a acheté des actions Tesla sur marge », a demandé un lecteur. Il a probablement perdu beaucoup d’argent, mais je n’ai pas demandé de détails. Ce serait impoli.

Le 31 mars 2021, j’ai publié un article intitulé Buying Stocks On Margin Is A Bad Idea: You Could Lose Big. J’ai écrit ce message parce que j’étais alarmé par la prise de risque excessive de mon ami de softball.

Comparé à ce qu’il gagnait en tant qu’éducateur, sa position était un énorme drapeau rouge. Étant donné qu’il voulait également fonder une famille, j’ai essayé de l’encourager à être plus conservateur pendant la manie des actions de 2021.

J’ai appris ma leçon lors de l’effondrement de la bulle Internet de 1999 à 2001 alors que je travaillais chez Goldman Sachs. Les fortunes se font et se perdent facilement, c’est pourquoi j’encourage les lecteurs à convertir régulièrement de l’argent fictif en actifs réels. De cette façon, vous augmentez vos chances de protéger vos gains.

Malheureusement, mes conseils sont tombés dans l’oreille d’un sourd. À ses yeux, j’étais un joueur de softball paresseux qui ne plongeait pas pour les balles, ne glissait pas et ne courait pas à 100 %. Peu importe combien de fois je lui ai expliqué que je ne voulais pas me blesser en tant que père de deux jeunes enfants, il a continué à me réprimander sans arrêt. Ce n’est donc pas vraiment un ami, mais appelons-le quand même.

Ce que je réalise en écrivant cet article, c’est que perdre tout votre argent n’est peut-être pas la pire des choses lors de l’achat d’actions sur marge. Laissez-moi expliquer.

Parier gros sur la marge au sommet

Voici une partie de ce que j’ai écrit dans le message,

Mon ami gagne environ 70 000 $ par an en tant qu’enseignant préscolaire.

Alors que nous discutions un jour de l’avenir de Tesla, il m’a révélé qu’il avait acheté plus d’actions sur marge. Compte tenu de la hausse des actions Tesla, je pensais qu’il avait une position d’environ 250 000 $ dans Tesla, ce qui était déjà beaucoup en fonction de ses revenus.

Quand je lui ai demandé combien d’actions il possédait maintenant, il a dit : « Plus de 1 000 ! En d’autres termes, à un moment donné, il avait plus de 900 000 $ d’actions Tesla !

Je ne sais pas comment il continue à obtenir de nouveaux fonds ou comment il a pu emprunter autant. Cependant, il a dit qu’il « ne doit payer qu’un taux d’intérêt de 7% sur sa marge ».

Peu importe à quel point je l’encourage à se désendetter, il ne le fera pas. Il est catégorique que Tesla continuera à voler vers la lune. Il veut devenir riche. A 38 ans, il veut atteindre la liberté financière maintenant !

Perdre beaucoup d’argent sur marge et plus encore

Malheureusement, depuis mars 2021, l’action Tesla a baissé d’environ 70 %. En conséquence, il peut avoir perdu un maximum de 630 000 $.

Depuis mars 2021, il a obtenu un nouvel emploi avec une augmentation. Mais même s’il gagne maintenant 100 000 $ par an, selon ma méthodologie de tolérance au risque FS-SEER, après impôts et dépenses, il doit maintenant travailler au moins 10 ans de plus pour compenser ses pertes.

Devoir travailler au moins 10 ans de plus pour atteindre la liberté financière, c’est un peu comme si Elizabeth Holmes allait en prison pendant 10 ans. OK, ce n’est pas si mal. Mais pendant la fin de sa vie, je suis sûr qu’il préférait jouer au softball, passer du temps avec sa fille et voyager que travailler.

Perdre de l’argent, c’est finalement perdre du temps. Et perdre du temps coûte plus cher quand on entre dans la seconde moitié de sa vie.

Pire que de perdre de l’argent en investissant sur la marge

En plus d’aller sur marge pour acheter des actions Tesla, il a peut-être emprunté de l’argent à ses parents pour acheter également des actions Tesla. Il aide à gérer les propriétés locatives de ses parents immigrants. Lorsque vous venez d’une famille d’immigrants, l’argent a tendance à être mis en commun pour le plus grand bien.

C’est une chose de perdre tout son argent durement gagné. C’en est une autre de perdre l’argent durement gagné de vos parents. La honte peut sembler insupportable.

En tant qu’immigrant, perdre le respect de sa famille est le pire.

Je me souviens avoir fait entrer mon beau-frère dans une action que je trouvais prometteuse. Goldman Sachs venait juste de prendre le stock public et il se négociait 10% en dessous de son introduction en bourse, alors je lui ai dit d’acheter. Mais le titre a continué de baisser de 20 % supplémentaires. Pouah. Désolé, Steve !

Perdre des années de progrès

Perdre ~ 630 000 $, c’est beaucoup pour n’importe qui. Mais si vous avez perdu 630 000 $ sur la marge en faisant tapis, les 630 000 $ signifient probablement que toute votre valeur nette a disparu.

Autrement dit, à 39 ans, il a peut-être perdu 17 ans d’économies après l’université. Perdre 17 ans d’épargne et investir des progrès est pire que de devoir travailler 10 ans de plus.

Toute personne qui se respecte serait prête à travailler dur pour rectifier ses erreurs. Mais effacer des années de progrès financiers sur la base d’une exposition inappropriée aux risques est une tuerie.

Perdre le respect de vos pairs

Lorsque vous gagnez de l’argent grâce à vos investissements, vous avez tendance à vous vanter. Et il s’est vanté sur Facebook de l’argent qu’il gagnait avec son action Tesla.

Tout comme sur le terrain de softball, il y avait peu d’humilité quand il s’agissait de ses investissements. Maintenant que l’action Tesla a tellement baissé, il n’a plus le statut de « gourou de l’investissement des enseignants du préscolaire ».

Quand il s’agit d’investir, veuillez rester humble. Si vous investissez assez longtemps, vous finirez par perdre de l’argent. Idéalement, vous voulez ressentir peu d’émotion alors que vous gagnez beaucoup d’argent et perdez beaucoup d’argent.

Si vous vous vantez constamment sur les réseaux sociaux, trouvez la cause profonde de votre problème. Est-ce la solitude ? Un manque de reconnaissance de la part de vos parents en grandissant ? Ou peut-être avez-vous besoin d’affronter votre intimidateur de l’école primaire qui a dit que vous n’alliez jamais rien faire.

Quoi qu’il en soit, pratiquez la richesse furtive. Vous ne voulez pas perdre d’argent sur la marge et perdre le respect de vos pairs.

Une réputation peut prendre toute une vie à se construire et une minute à se détruire. Combien vaut votre réputation pour vous ? Heureusement que la société aime les histoires de rédemption.

Peu susceptible d’avoir tout perdu sur la marge

Bonnes nouvelles! Grâce aux appels de marge, il est peu probable que ma connaissance ait perdu 70 % de sa position de 900 000 $ dans Tesla.

Un appel de marge est une demande de votre société de courtage pour augmenter le montant des fonds propres de votre compte. Vous pouvez le faire en déposant des espèces ou des titres sur marge dans votre compte ou en liquidant des positions existantes pour générer des liquidités.

Étant donné qu’il avait une marge maximale de 50 %, il a probablement été contraint de vendre des actions une fois que Tesla a baissé de 25 % pour maintenir son ratio de marge de 50 %.

La règle 4210 de la FINRA exige que vous mainteniez à tout moment un minimum de 25 % de fonds propres dans votre compte sur marge. Dans la pratique, cependant, la plupart des sociétés de courtage ont des exigences plus strictes qui exigent que vous mainteniez au moins 30 % de fonds propres, et dans certains cas, beaucoup plus.

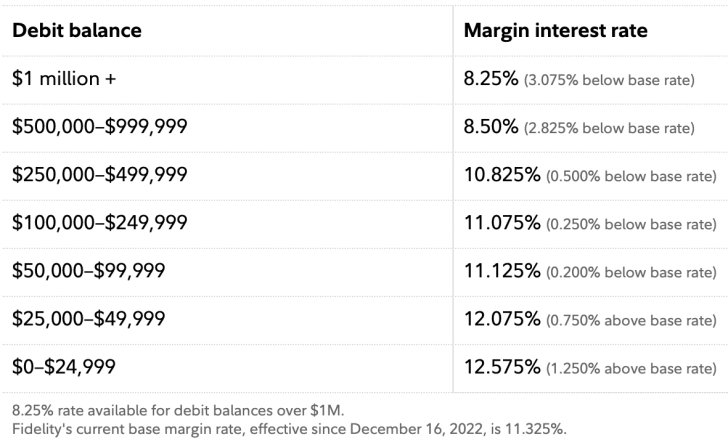

Par conséquent, au lieu de perdre 630 000 $ en Tesla, il n’a peut-être perdu qu’environ 300 000 $. Consultez les derniers taux d’intérêt sur marge de Fidelity. Perdre de l’argent sur la marge et payer un taux d’intérêt de 12 % sur la marge est une mauvaise combinaison !

Perdez moins et surperformez

Même si la première règle de l’indépendance financière est de ne jamais perdre d’argent, il peut être impossible de la respecter pendant les marchés baissiers. Plus vos investissements sont importants, plus il vous sera difficile de gagner suffisamment d’argent grâce à votre travail ou à votre entreprise pour maintenir votre valeur nette positive.

Par conséquent, la deuxième meilleure chose que vous puissiez faire est de perdre moins d’argent que la personne moyenne. Si vous perdez moins que la personne moyenne, vous gagnez en fait. Car en matière de finances personnelles, tout est relatif.

Chez Financial Samurai, nous nous efforçons d’avoir une allocation d’actifs adaptée au risque afin que, quel que soit l’environnement économique, tout ira bien. Nous investissons logiquement en fonction de la valeur que nous accordons à notre temps.

Nous sommes disposés à alimenter notre FOMO d’investissement en allouant au plus 10% de notre capital aux actifs les plus risqués. Même si 10 % de notre capital spéculatif diminue de 100 %, il nous restera encore 90 % de notre capital restant.

Arrêtez d’acheter des actions sur marge

Si ce n’est pas clair maintenant, veuillez ne pas utiliser la marge pour investir dans des actions, en particulier des actions de croissance. Non seulement vous paierez des frais de marge, mais vous risquez également de perdre tout votre argent. Ensuite, il y a la perte de progrès, de temps et de respect.

Il y a une raison pour laquelle les sociétés obligataires et les banques n’acceptent généralement que des actifs réels en garantie. L’argent fictif peut disparaître du jour au lendemain. Aller sur marge pour acheter des actifs en argent fictif, c’est comme jouer avec une grenade réelle tout en marchant dans un champ de mines.

Avoir 40 ans et avoir la même valeur nette que lorsque vous aviez 23 ans est déprimant. Le regret que vous ressentirez de confondre les cerveaux avec un marché haussier ne peut que grandir. Et si le regret grandit trop, il peut ruiner de nombreux autres aspects d’une vie parfaitement belle.

Lecteurs, avez-vous déjà confondu les cerveaux avec un marché haussier ? Connaissez-vous des amis qui ont soudainement cru qu’ils étaient des professionnels de l’investissement alors qu’ils travaillaient dans un domaine différent ? Comment pouvons-nous mieux aider les gens à investir de manière plus responsable ? Ou investir dans FOMO est-il tout simplement trop excitant pour être surmonté?

Recommandations

Découvrez Personal Capital, le meilleur outil gratuit pour vous aider à devenir un meilleur investisseur. Avec Personal Capital, vous pouvez suivre vos investissements, voir votre allocation d’actifs, radiographier vos portefeuilles pour les frais excessifs, et plus encore.

Procurez-vous un exemplaire de Buy This, Not That, mon best-seller instantané du Wall Street Journal. Le livre vous aide à prendre des décisions d’investissement plus optimales afin que vous puissiez vivre une vie meilleure et plus épanouissante.

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 55 000 autres et inscrivez-vous à la newsletter et aux publications gratuites de Financial Samurai par e-mail. Financial Samurai est l’un des plus grands sites de finances personnelles indépendants qui a débuté en 2009.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com