Après une pause COVID de 3 ans, les intérêts sur les prêts étudiants reprendront à partir du 1er septembre 2023 et les paiements seront dus à partir d’octobre », selon le ministère de l’Éducation. « Nous informerons les emprunteurs bien avant le redémarrage des paiements. »

Étant donné que la pandémie a été officiellement déclarée terminée le 11 mai 2023, il est logique que la dette des prêts étudiants commence à être remboursée. Mais bien sûr, tout le monde n’est pas d’accord.

Certaines personnes pensent qu’une pause de 3 ans dans le remboursement des prêts étudiants n’est pas suffisante. Au lieu de cela, ils se sentent en droit d’avoir leur dette annulée. Ce type de mentalité de droit est une énorme béquille qui peut les empêcher de devenir financièrement indépendants.

Regardons un exemple de mentalité de droit en action d’un utilisateur de Twitter.

Surpris de devoir rembourser des prêts étudiants

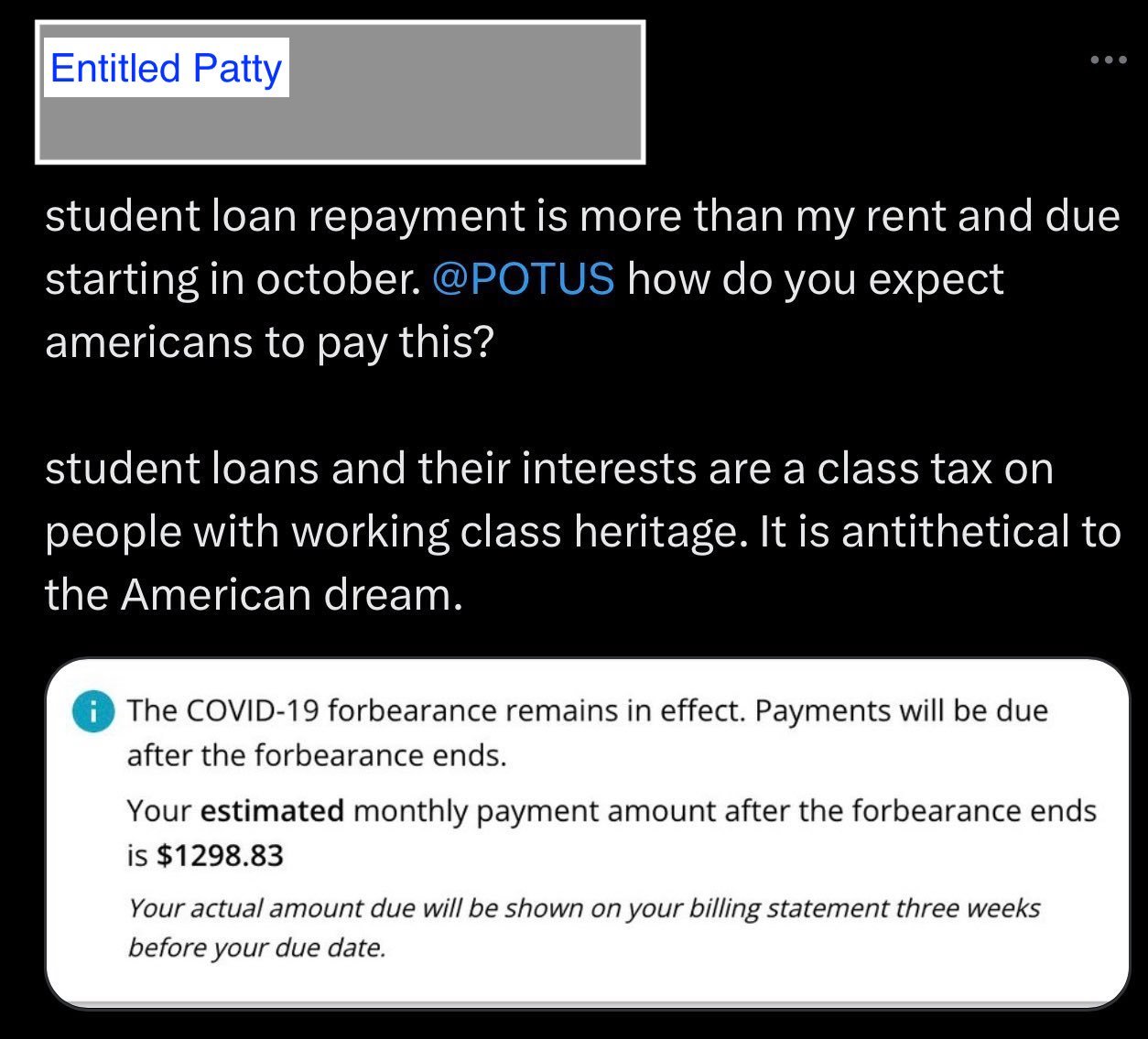

Ci-dessous, un tweet d’une femme qui vit à New York. J’ai grisé le nom pour me concentrer sur le message. Appelons-la Patty et comment avoir une mentalité de droit peut détruire son potentiel de création de richesse.

Payer 1 298,83 $ par mois en prêts étudiants, c’est beaucoup! Mais du bon côté, au moins son loyer est abordable pour New York.

Le commentaire de Patty sur « comment voulez-vous que les Américains paient cela » est étrange puisque c’est elle qui a contracté les prêts. Bien sûr, c’est elle qui doit rembourser le prêteur. Qui d’autre?

Si j’emprunte de l’argent à une banque pour acheter une maison, je ne vais pas être choqué de devoir rembourser l’argent après une pause. Je me sentirais chanceux d’avoir pu obtenir une hypothèque en premier lieu pour vivre dans une nouvelle maison. Et lorsque je rembourserai enfin mon hypothèque, je me sentirai fier d’avoir rempli mon obligation.

La même logique vaut pour la souscription de prêts étudiants. Les étudiants devraient être reconnaissants qu’une institution leur ait prêté de l’argent pour aller à l’université. Sinon, ils ne pourraient pas aller à l’université ! Selon un Rapport de la Fondation Luminaenviron 54% des Américains ont des diplômes universitaires en 2021.

L’éducation est un atout incroyablement précieux, comme vous le verrez dans les données ci-dessous.

Un diplôme d’études collégiales est un atout précieux

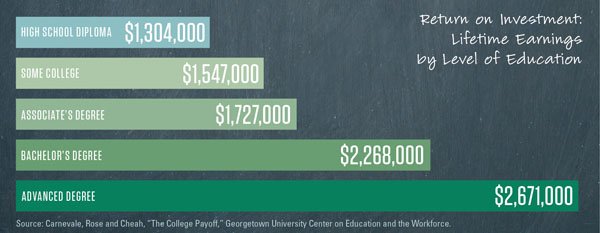

Un diplôme universitaire est précieux car le revenu moyen à vie d’un diplômé universitaire est bien supérieur au revenu moyen à vie d’un diplômé du secondaire uniquement.

Selon les données 2022 du Banque de réserve fédérale de New York, le salaire annuel médian d’un travailleur à temps plein âgé de 22 à 27 ans et titulaire d’un diplôme d’études secondaires est de 30 000 $. Pour un travailleur à temps plein titulaire d’un baccalauréat, c’est 52 000 $. C’est 22 000 $ par an, soit 73 % de différence !

Selon L’Association des universités publiques et foncières, le revenu à vie d’une personne titulaire d’un baccalauréat est de 2 268 000 $ contre seulement 1 304 000 $ pour une personne titulaire d’un diplôme d’études secondaires. Par conséquent, nous pouvons estimer que la valeur d’une éducation collégiale vaut des millions.

Coût des frais de scolarité dans les universités privées

Étant donné que le paiement mensuel du prêt étudiant de Patty est de 1 298,83 $, elle doit avoir contracté entre 100 000 $ et 200 000 $ en prêts étudiants.

Bien que 100 000 $ à 200 000 $ représentent beaucoup à emprunter pour des études collégiales, tant que Patty termine ses études universitaires, le retour sur investissement de son université devrait être plus important avec suffisamment de temps.

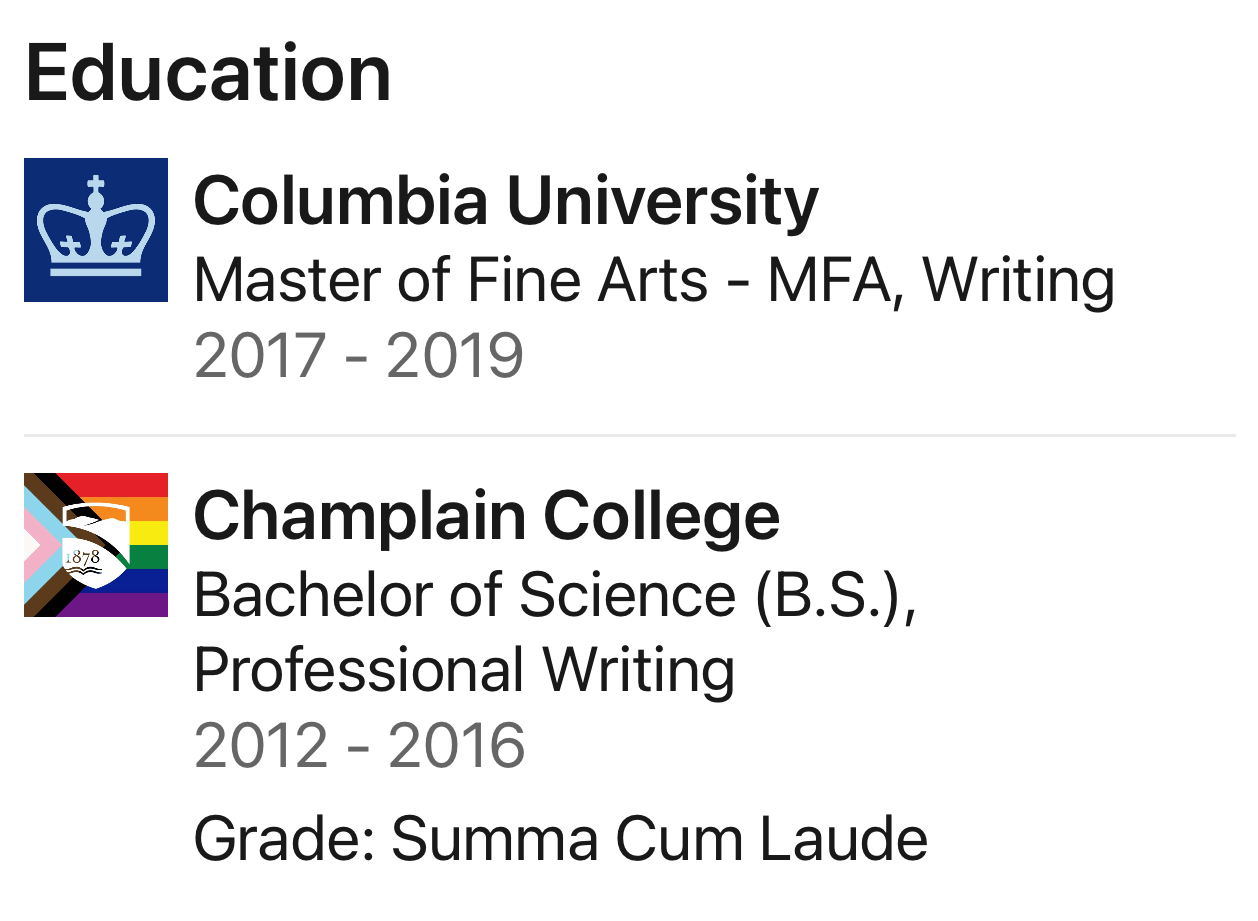

Compte tenu de cette logique, j’ai naturellement cherché où elle était allée à l’école et ce qu’elle avait étudié. L’école ou les écoles doivent être assez chics pour accumuler autant de dettes étudiantes !

Ah ah ! Patty a obtenu un BS du Collège Champlain, un collège privé dont je n’ai pas entendu parler. Elle a ensuite obtenu une maîtrise en beaux-arts en écriture de l’Université de Columbia, une université de l’Ivy League.

Les frais de scolarité du Collège Champlain cette année sont 45 100 $, qui est en fait 10 000 $ – 15 000 $ par an moins cher que les autres collèges privés. Cependant, obtenir une MFA en écriture de Columbia coûte 76 177 $ rien que pour les frais de scolarité et les frais cette année.

Compte tenu du montant des mensualités de son prêt étudiant, on peut supposer qu’elle n’a pas reçu beaucoup de subventions ou de bourses.

Aller dans un collège privé est une chose. Mais s’endetter ensuite pour étudier l’écriture est une décision financière sous-optimale. Le revenu médian gagné par les diplômés de l’Ivy League n’est déjà pas beaucoup plus élevé que celui des non-diplômés de l’Ivy League.

Votre profession compte davantage si vous contractez une dette d’études

Après quatorze ans d’écriture en ligne et de publication de quelques livres, je sais qu’être un écrivain professionnel est difficile. Le salaire est bas et le taux de rejet est élevé.

Si je n’avais pas d’autres sources de revenus, il serait extrêmement difficile de subvenir aux besoins d’une famille de quatre personnes ici à San Francisco.

Il aurait été préférable que Patty soit allée dans une école publique moins chère, ait obtenu un emploi de jour mieux rémunéré et ait écrit à côté. Mais ce qui est fait est fait. Nous ne pouvons qu’apprendre de cet exemple pour aider les futurs étudiants à prendre de meilleures décisions.

Faible retour sur investissement

En tant que parent ayant fréquenté une université publique, ce type de situation à laquelle Patty est confrontée est une source d’inquiétude pour mes enfants.

Et si mes enfants fréquentaient une école primaire privée pendant 13 ans et qu’ils étaient ensuite exclus d’une des 50 meilleures universités ? Et s’ils insistent ensuite pour s’endetter pour fréquenter une université privée coûteuse, pour finir par être sous-payés ou sous-employés ? Cela semble se produire tout le temps.

En tant que Financial Samurai, je ne peux m’empêcher de me concentrer sur Retour sur investissement (ROI) de la plupart des dépenses financières. Payer pour l’université et passer tout ce temps à obtenir des diplômes sont deux des plus gros investissements que l’on puisse faire.

À moins que votre famille soit déjà riche ou que vous receviez des bourses, il est plus prudent d’aller dans une université moins chère sans vous endetter.

La peur de l’échec parental

La parentalité est difficile parce que vous ne savez pas vraiment à quel point vous êtes un parent tant que vos enfants ne sont pas seuls.

La mentalité de droit peut avoir une façon de se faufiler sur les enfants qui grandissent dans des foyers sûrs. Cependant, si mes enfants ne peuvent pas comprendre l’importance d’honorer leurs dettes, j’ai l’impression d’avoir échoué en tant que parent FIRE.

La plupart des gens n’ont pas de tels privilèges pour fréquenter deux universités privées et poursuivre une carrière d’écrivain dans l’une des villes les plus chères d’Amérique. Ne pas apprécier de tels luxes et s’attendre à ce que quelqu’un d’autre les paie est une erreur.

Avoir cette attitude légitime aura signifié que tous les conseils que nous avons donnés à nos enfants en grandissant ne sont pas restés fidèles. Cela signifie que tous les voyages que nous avons faits pour leur donner une perspective n’avaient pas d’importance. Et tout l’argent que nous avons dépensé pour leur éducation les a protégés.

Mais il est difficile de trouver refuge dans le monde réel. Tout le monde se bat pour aller de l’avant !

Le sentiment d’avoir droit à de l’argent gratuit nuira à votre patrimoine

Je comprends que tout le monde aime obtenir quelque chose gratuitement. Même moi, j’ai parfois du mal à dire non à un déjeuner de poulet en caoutchouc jusqu’à ce que je calcule la valeur de mon temps.

Mais lorsqu’il s’agit d’emprunter de l’argent, que ce soit à un ami ou à une institution, ne pas rembourser un prêteur est déshonorant. Notre système bancaire tout entier s’effondrerait si tout le monde ressentait cela parce que les taux d’intérêt monteraient encore plus haut. Seuls les riches et les connectés pourraient obtenir des prêts.

Au lieu de cela, nous devons honorer le contrat. Une autre partie a décidé de prendre un risque sur nous. Nous avons lu et compris les termes du prêt. Si nous recevions un sursis de trois ans, alors nous devrions être reconnaissants. Et quand vient le temps de rembourser notre dette, nous devons le faire sérieusement.

Une fois que vous adoptez une mentalité de droit, cela pourrait vous priver d’un avenir meilleur et plus riche. Si vous continuez à vous attendre à ce que tout soit donné, vous finirez par être déçu car tout le monde ne sera pas d’accord avec votre droit.

Exemples de la façon dont le droit pourrait conduire à des résultats sous-optimaux

- Ne pas étudier aussi dur au lycée parce que vous vous attendez à entrer dans un collège en fonction de votre identité et de votre statut d’héritage. Mais l’année où vous postulez, le bureau des admissions décide de se concentrer davantage sur le mérite.

- Ne pas pratiquer vos techniques d’entretien parce que votre mère était vice-présidente principale de l’entreprise. Mais l’année où vous appliquez la politique d’embauche s’éloigne du népotisme.

- Ne pas construire un solide réseau de supporters au travail parce que vous pensez que votre travail est suffisamment excellent pour vous décrocher une grosse promotion. Mais vous êtes ignoré parce que personne ne veut promouvoir un collègue froid et peu coopératif.

- Ne pas épargner suffisamment pour la retraite parce que vous vous attendez à ce que la sécurité sociale paie toutes vos dépenses de retraite. Mais dans la soixantaine, le gouvernement repousse de cinq ans l’âge de la retraite à taux plein.

- Ne pas créer de flux de revenus de placement passifs parce que vous vous attendez à ce que votre travail soit toujours là. Mais une récession frappe et votre patron décide de sauver son béguin secret et de vous laisser partir.

- Ne commercialisez pas votre produit parce que vous vous attendez à ce que tout le monde vous soutienne dans votre travail une fois qu’il est lancé. Mais votre produit échoue parce que le monde est un endroit incroyablement bruyant où même les meilleures œuvres passent inaperçues sans beaucoup de promotion.

Rien n’est donné, tout est gagné

« Rien n’est donné, tout se gagne » est une meilleure mentalité à avoir. Si vous adoptez cette mentalité, vous aborderez la vie d’un poste de force.

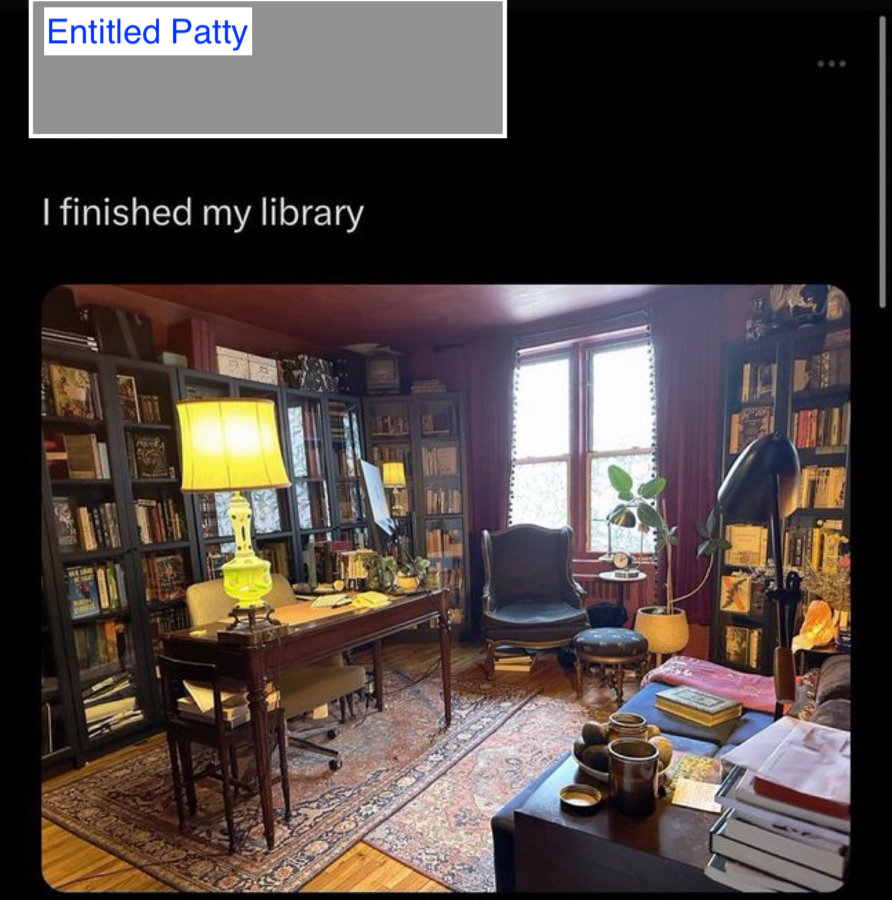

Lorsque la mentalité des droits s’installe, vous pourriez finir par faire des choses curieuses, comme vous plaindre d’avoir à rembourser votre prêt étudiant tout en publiant sur Twitter comment vous avez refusé cinq offres d’emploi, écrit un livre à succès et construit une bibliothèque dédiée dans votre NYC. appartement!

La mentalité des droits réduit la conscience de soi. Ou peut-être que les personnes qui manquent de conscience de soi ont un plus grand sentiment de droit. C’est peut-être la même raison pour laquelle, peu importe à quel point certaines personnes deviennent riches, elles croiront toujours qu’elles font partie de la classe moyenne.

Sans vous sentir en droit, si personne ne vous donne un coup de pouce, pas de problème. Vous ne vous attendiez pas à de l’aide en premier lieu. Au lieu de toujours attendre que quelque chose vous arrive, vous agissez pour obtenir ce que vous voulez.

Au cas où quelque chose de fortuit se produirait, comme obtenir un sursis de 3 ans pour rembourser vos prêts étudiants, vous en serez extrêmement reconnaissant. Et plus vous êtes reconnaissant, plus vous vous sentirez heureux et riche.

Questions et suggestions des lecteurs

Comment pouvons-nous réduire la mentalité des droits ? La mentalité du droit est-elle la raison pour laquelle les générations futures ont tendance à gaspiller le travail acharné et la bonne fortune des générations précédentes ? Que se passe-t-il dans la tête des privilégiés pourquoi ils attendent plus de choses gratuitement ?

Procurez-vous une copie de How To Engineer Your Layoff si vous voulez apprendre à négocier une indemnité de départ et être libre avec de l’argent dans votre poche. Négocier une indemnité de départ a été mon premier catalyseur pour quitter un emploi bien rémunéré en 2012 et ne jamais revenir. Utilisez le code « saveten » pour économiser 10 $ sur vérifier.

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 60 000 autres personnes et inscrivez-vous à la newsletter et aux publications gratuites de Financial Samurai par e-mail. Financial Samurai est l’un des plus grands sites de finances personnelles indépendants qui a débuté en 2009.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com