J’ai écrit sur les divers paradoxes de la richesse sur la base d’une enquête sur la richesse moderne de Charles Schwab. Dans cet article, je veux souligner un autre paradoxe de la richesse basé sur le montant dont les gens s’attendent à avoir besoin à la retraite par rapport à ce qu’ils ont réellement.

Selon ces nouvelles données, je suis convaincu que les Américains ne savent vraiment pas de combien ils ont besoin à la retraite !

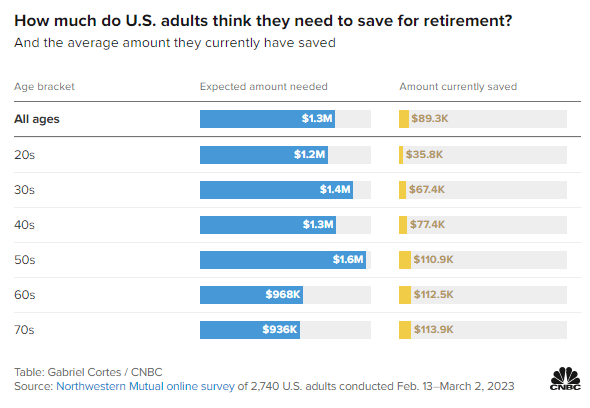

Montant prévu nécessaire à la retraite par rapport au montant actuellement épargné

Jetez un œil à cette enquête en ligne de Northwestern Mutual auprès de 2 740 adultes américains menée du 13 février au 2 mars 2023. L’enquête met en évidence le montant d’argent prévu nécessaire à la retraite par rapport au montant actuellement épargné par âge.

Le montant prévu d’argent nécessaire pour la retraite selon l’âge:

Tous ages: 1,3 million de dollars

20 ans : 1,3 million de dollars

30 ans : 1,4 million de dollars

40 ans : 1,3 million de dollars

50 ans : 1,6 million de dollars

Années 60 : 968 000 $

Années 70 : 936 000 $

Le montant réel d’argent épargné pour la retraite selon l’âge :

Tous ages: 89 300 $

20 ans : 35 800 $

30 ans : 67 400 $

40 ans : 77 400 $

50 ans : 110 900 $

60 : 112 500 $

Années 70 : 113 900 $

Principaux enseignements de l’enquête sur les attentes à la retraite

Voici cinq principaux enseignements sur la retraite tirés de cette enquête.

1) Les montants prévus pour la retraite n’augmentent pas systématiquement avec l’âge

On pourrait penser que le montant d’argent prévu pour la retraite devrait augmenter à chaque tranche d’âge en raison de l’inflation, des désirs croissants et des besoins croissants. Mais ce n’était pas le cas.

Les personnes dans la quarantaine s’attendaient à 1,3 million de dollars pour leur retraite, soit 100 000 dollars de moins que les personnes dans la trentaine. Pendant ce temps, les personnes dans la cinquantaine s’attendaient à 1,6 million de dollars pour leur retraite, un grand bond !

2) Les personnes dans la cinquantaine peuvent avoir plus d’anxiété face à la retraite

Alors qu’il reste dix ans avant la tranche d’âge traditionnelle de la retraite, les personnes dans la cinquantaine sont probablement plus anxieuses au sujet de la retraite que les personnes dans la quarantaine. Sinon, comment expliqueriez-vous un bond significatif de 300 000 $ (25 %) du montant nécessaire à la retraite par rapport aux attentes des personnes dans la quarantaine ?

C’est dans la nature humaine de se sentir plus nerveux avant un grand événement. Et la retraite est l’un des plus grands événements de tous! La peur de la retraite est la raison pour laquelle les gens souffrent depuis de nombreuses années du « syndrome d’un an de plus ». L’incertitude d’une vie après le travail et de savoir si l’on aura vraiment assez d’argent pour vivre heureux pour toujours sans travail est compréhensible.

Si vous avez des enfants, la cinquantaine est également le moment où la majorité des parents doivent se soucier de payer leurs études. De plus, il y a aussi la responsabilité de prendre soin des parents vieillissants.

La nécessité de s’occuper potentiellement de trois générations est probablement l’une des principales raisons de l’augmentation spectaculaire de la somme d’argent attendue pour prendre sa retraite.

3) Nous n’avons pas besoin d’autant d’argent pour vivre une retraite confortable

Curieusement, les personnes dans la soixantaine n’avaient besoin que de 968 000 $ pour prendre leur retraite, soit 632 000 $ de moins, soit 40 % de moins que ce dont elles s’attendaient à avoir besoin dans la cinquantaine. Ce qui s’est passé?

Les gens surestiment régulièrement le montant d’argent dont ils auront besoin à la retraite. Dans le pire des cas, nous craignons de manquer d’argent à la retraite. Cela arrive rarement.

Une de mes grandes réalisations après avoir cessé de travailler était que je n’avais plus besoin d’épargner pour ma retraite. Étant donné que j’épargnais régulièrement de 50 à 70 % de mon revenu après impôt, cela signifiait que je pouvais gagner beaucoup moins tout en maintenant mon style de vie.

Une autre raison du montant beaucoup plus faible prévu nécessaire pour la retraite pourrait être le début de la sécurité sociale. Même si les travailleurs W-2 paient tous la taxe FICA, nous n’apprécions pleinement les avantages de la sécurité sociale qu’après leur réception. Pour moi, je vois la sécurité sociale comme un bonus de revenu de retraite de 100 % parce que je ne modélise pas le revenu dans mon calculateur de retraite.

Si vous n’avez pas de dettes, vivre avec 22 000 $, la prestation moyenne de sécurité sociale en 2023 par personne, est faisable pour la plupart des Américains. Si vous avez un conjoint, vivre avec une moyenne d’environ 40 000 $ en prestations de sécurité sociale semble bien.

Les personnes dans la soixantaine peuvent également gagner un revenu de retraite supplémentaire grâce à un travail à temps partiel. Étant donné que nous vivons plus longtemps, de nombreux sexagénaires choisissent de rester actifs grâce à la consultation, à l’enseignement et à d’autres activités secondaires.

Enfin, malheureusement, les parents de personnes dans la soixantaine commencent à décéder. En conséquence, moins d’argent est nécessaire pour prendre soin d’une génération de moins. Il peut aussi y avoir un héritage en cause.

4) Les personnes dans la cinquantaine, la soixantaine et la soixantaine sont coincées avec le montant d’argent

Une fois que vous atteignez la cinquantaine, le sondage montre que vous ne pourrez peut-être plus accumuler plus d’argent pour votre retraite, même si vous le souhaitez !

Les personnes dans la cinquantaine ont épargné 110 900 $ pour leur retraite, 112 500 $ pour les personnes dans la soixantaine et 113 900 $ pour les personnes dans la soixantaine. C’est comme si les Américains étaient bloqués au neutre une fois qu’ils avaient atteint 50 ans.

Il est décevant de ne voir pratiquement aucune progression de l’épargne-retraite depuis trente ans. Cependant, étant donné que les attentes concernant les besoins à la retraite diminuent de 40 % entre 50 et 60 ans, l’absence de croissance est moins surprenante.

Je soupçonne que la stabilisation des montants de retraite entre 50 et 70 ans est liée au décumul. Une fois à la retraite, nous avons tendance à vendre des actions et d’autres actifs pour payer notre retraite. Cependant, étant donné l’inconnu perpétuel, nous maintenons une quantité stable et confortable de richesse dans nos 70 ans, juste au cas où.

5) Écart massif à vie entre les montants attendus nécessaires et les montants réels épargnés pour la retraite

La plus grande curiosité de l’enquête est de savoir comment l’écart important entre les montants attendus nécessaires pour prendre sa retraite et les montants réels épargnés pour la retraite se rétrécit à peine pour les participants plus âgés.

Même si les participants au sondage disent qu’ils ont besoin de 936 000 $ à 1,6 million de dollars pour prendre leur retraite, le maximum que les participants au sondage peuvent économiser est de 113,9 000 $ à 70 ans! Pouvez-vous imaginer pendant 40 ans après avoir obtenu votre diplôme universitaire en pensant que vous aurez besoin de jusqu’à 1,6 million de dollars pour prendre votre retraite confortablement. Pourtant, le mieux que vous puissiez faire est d’économiser en moyenne 112 500 $ d’ici la soixantaine ?

Vous seriez dévasté si vous ne pouviez faire aucun progrès financier pendant 40 ans. Vous subiriez la douleur d’attentes élevées au lieu de la joie d’attentes faibles ! Même économiser seulement 2 000 $ par an pendant 40 ans avec un rendement annuel composé de 5 % entraînerait une économie de 253 000 $.

Les Américains manquent-ils vraiment de discipline financière pour accumuler plus de richesses ? Y a-t-il un besoin désespéré d’éducation en finances personnelles dans notre pays ? Ou peut-être que les Américains n’épargnent pas plus rationnellement parce que nous n’en avons pas besoin. Nous avons le gouvernement et des parents riches !

Peut-être que les raisons pour lesquelles le solde médian 401 (k) est tellement inférieur à mes recommandations sont les mêmes raisons pour lesquelles les Américains n’ont pas plus à la retraite. La vie est en désordre!

Il n’y a pas de crise de l’épargne-retraite

Bien que sondage après sondage montre à quel point les Américains ont peu épargné pour leur retraite, il n’y a toujours pas de crise de l’épargne-retraite. Nous n’entendons pas d’histoires de nos aînés placés dans des refuges pour sans-abri tous les jours en raison de leur manque à gagner de 90 % en matière d’épargne-retraite.

Au lieu de cela, nous entendons parler de dizaines de billions de richesses accumulées par la génération des baby-boomers au cours du plus long marché haussier de l’histoire. On présume que la génération X et la génération Y hériteront de cette richesse au cours des quarante prochaines années.

Bien sûr, il y aura des cas de retraités dans la soixantaine et au-delà qui auront du mal à joindre les deux bouts. La vie peut souvent être dure. Mais l’esprit américain est résistant. Nous nous adaptons et avons tendance à faire tout ce qu’il faut pour nous contenter de ce que nous avons.

Je pense à mon beau-père qui s’est retiré dans une cabane dans les bois. Il vit avec moins de 18 000 dollars par an en Virginie-Occidentale. Il n’a jamais été riche en travaillant comme électricien et bricoleur avant de se blesser. Cependant, il apprécie son style de vie paisible dans les bois. S’il a besoin d’une aide financière, nous serons heureux de lui fournir.

Inspiré pour rendre Financial Samurai plus inclusif

Étant donné que je n’ai travaillé qu’à New York et à San Francisco depuis 1999, j’ai principalement écrit sur les normes financières auxquelles les ménages sont confrontés dans les villes les plus chères. Mais si le montant réel d’argent épargné pour la retraite à tous les âges est vraiment de 89 300 $, je parle probablement au-delà de beaucoup de gens.

Par exemple, mes objectifs de valeur nette et mes objectifs 401 (k) par âge sont probablement trop agressifs. Je m’attends à ce que la grande majorité d’entre vous soient millionnaires à 60 ans ! En conséquence, soit je rebute les gens, soit pire, je les énerve et crée une discorde. Une telle stratégie n’est pas bonne pour la croissance.

Bien que j’aie toujours écrit sur la base d’une expérience de première main, je veux m’entraîner à écrire et à enregistrer plus de contenu qui concerne plus de gens.

L’un des défis auxquels nous sommes confrontés dans le domaine des finances personnelles est de rester accessible après avoir atteint l’indépendance financière ou accumulé une richesse au-delà de la moyenne. Voyons si je peux rendre FS plus inclusif !

Questions et suggestions des lecteurs

Je veux entendre plus d’entre vous parler de votre parcours d’épargne-retraite. Si vous avez un grand écart entre les attentes de retraite et les économies réelles, j’aimerais savoir pourquoi. Pourquoi les Américains pensent-ils qu’ils veulent tellement plus d’argent pour leur retraite qu’ils n’en ont réellement ? Quelles sont les autres observations concernant l’enquête sur la retraite ?

Si vous recherchez un puissant outil de planification de la retraite, consultez NewRetirement. NewRetirement a été spécialement conçu pour la planification de la retraite et la planification post-retraite. Ce qui est formidable avec le logiciel, c’est qu’il permet aux utilisateurs de saisir plusieurs scénarios de retraite. De plus, l’outil prend en considération tous vos investissements, y compris l’immobilier.

Découvrez également Empower, un excellent outil gratuit pour suivre votre valeur nette et gérer vos investissements. Une fois que vous avez lié plus de 100 000 $ d’actifs à investir, vous pouvez obtenir un examen gratuit de votre portefeuille et un plan personnalisé gratuit avec l’un de ses conseillers financiers.

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 60 000 autres personnes et inscrivez-vous à la newsletter et aux publications gratuites de Financial Samurai par e-mail. Financial Samurai est l’un des plus grands sites de finances personnelles indépendants qui a débuté en 2009.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com