Des taux d’intérêt élevés pourraient être la meilleure chose pour les investisseurs, les passionnés de finances personnelles, les retraités, les épargnants et ceux qui recherchent l’indépendance financière. Vous savez, la plupart d’entre nous.

Même s’il était inconfortable de perdre de l’argent lorsque la Fed a commencé à augmenter ses taux en 2022, la Fed nous a peut-être finalement rendu service en augmentant 11 fois jusqu’à présent.

Tant que l’économie ne s’effondrera pas en raison de taux d’intérêt trop restrictifs, la plupart d’entre nous seront les bénéficiaires nets de taux d’intérêt plus élevés.

Pourquoi des taux d’intérêt élevés pourraient être la meilleure chose qui soit

Fondamentalement, pour ceux qui ont beaucoup de liquidités et de solides flux de trésorerie, des taux d’intérêt plus élevés sont une bénédiction. Pour ceux qui manquent de liquidités et ont de faibles flux de trésorerie, un environnement de taux d’intérêt plus élevés n’est pas optimal.

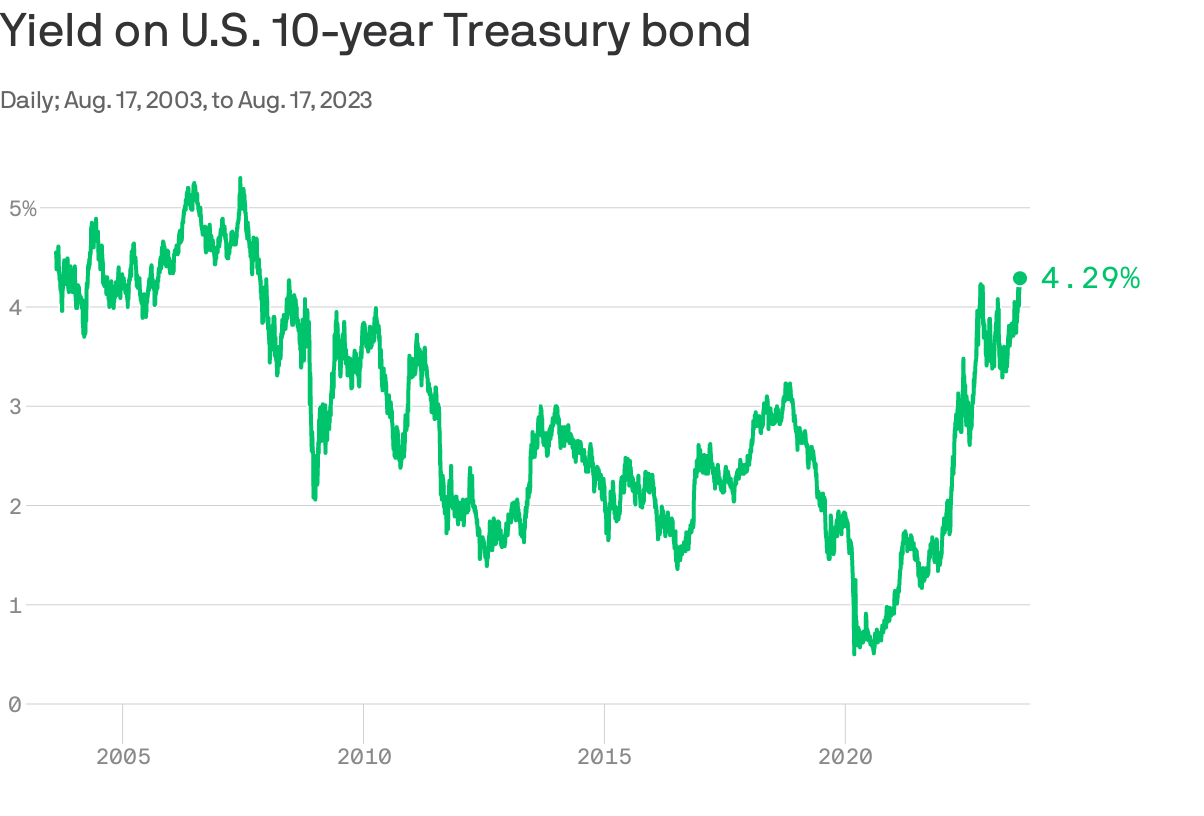

Discutons de toutes les personnes qui bénéficient du rendement des obligations du Trésor à 10 ans à un sommet de 15 ans.

1) Des taux d’intérêt plus élevés sont excellents pour les retraités à revenu fixe

Pour les retraités qui manquent de revenus secondaires, des taux d’intérêt plus élevés entraînent des rendements obligataires, des taux d’intérêt CD et des taux d’épargne plus élevés. En conséquence, les retraités gagnent un revenu sans risque et à faible risque plus élevé pour payer leurs dépenses croissantes.

Bien sûr, les taux d’intérêt n’augmentent pas simplement dans le vide. Des taux d’intérêt plus élevés sont généralement corrélés à des taux d’inflation plus élevés. Par conséquent, même si un retraité gagne un revenu à faible risque plus élevé, il peut toujours gagner un taux d’intérêt négatif.

Cependant, psychologiquement, les retraités devraient se sentir mieux parce qu’ils gagnent un montant absolu plus élevé grâce à leurs placements à revenu fixe. Finalement, l’inflation se renversera et il y aura un moment où les retraités en profiteront encore plus.

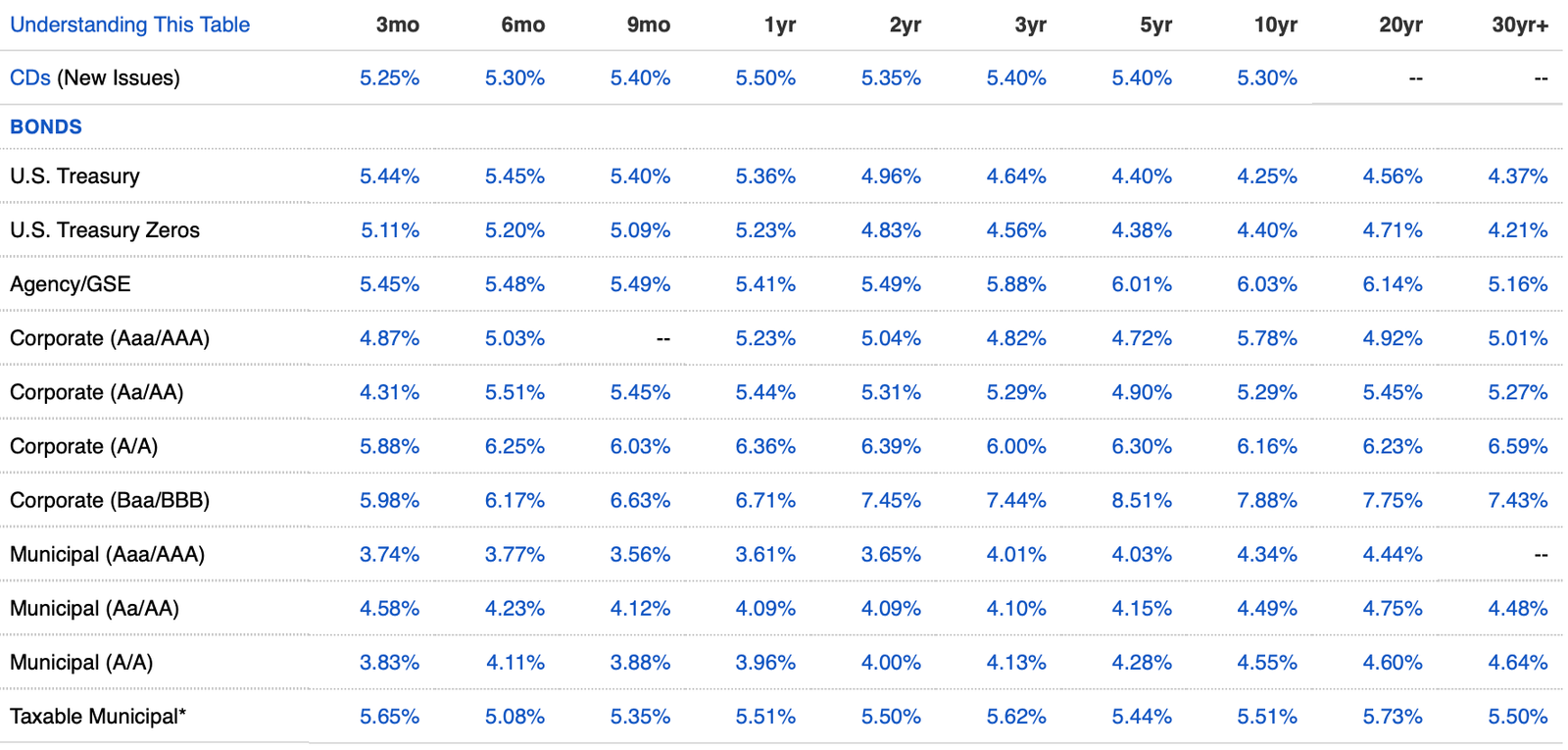

Par exemple, au 2H 2023, l’inflation est d’environ 3,2 %, mais les bons du Trésor de toutes les durées rapportent au-dessus de 3,2 %. Par conséquent, le retraité gagnerait un réel taux d’intérêt. Voir le dernier tableau des titres à revenu fixe ci-dessous.

2) Des taux d’intérêt plus élevés aident les gens à atteindre l’indépendance financière plus tôt

Grâce à des taux d’intérêt plus élevés, pour rester compétitif, bon nombre de vos investissements existants qui ont une composante de revenu ont également eu tendance à augmenter. Par conséquent, des taux d’intérêt plus élevés vous aident à vous mettre au FEU plus tôt.

Plus tôt vous atteignez votre montant de revenu passif cible, plus tôt vous pourrez prendre votre retraite et vivre une vie de liberté. Il n’y a pas de meilleure récompense que de pouvoir faire ce que vous voulez quand vous le voulez !

Personnellement, mon revenu passif a augmenté d’environ 10 %, car le taux d’intérêt moyen généré par mes différents investissements générateurs de revenus est passé d’environ 3 % à 4,85 % en un an seulement. Le taux augmentera à mesure que mes obligations arriveront à échéance et seront réinvesties.

3) Des taux d’intérêt plus élevés profitent aux acheteurs de maison avec beaucoup d’argent

Grâce à des taux hypothécaires plus élevés, la demande de biens immobiliers a diminué. En conséquence, les acheteurs de maison avec beaucoup d’argent n’ont plus à rivaliser avec beaucoup d’autres acheteurs de maison.

Les guerres d’enchères qui conduisent à 10%, 20% et parfois 50% de plus que les prix demandés n’étaient pas saines. Ils ont causé de nombreux acheteurs à surpayer et de nombreux acheteurs potentiels à être déçus.

Les acheteurs de maison avec une mise de fonds importante peuvent désormais prendre leur temps et acheter plus facilement ce qu’ils veulent. De plus, les vendeurs qui s’inscrivent dans un environnement de taux hypothécaires élevés sont plus susceptibles de réduire les prix pour stimuler la demande. En conséquence, les acheteurs de maison encaissés peuvent obtenir de meilleures offres dans un environnement de taux d’intérêt élevés.

Grâce à des taux d’intérêt plus élevés, la maison que je voulais acheter en 2022 est devenue disponible à un prix inférieur de 14,4 % un an plus tard. L’année dernière, j’ai failli risquer une amitié en voulant lui emprunter de l’argent.

La maison n’est jamais revenue sur le marché publiquement. Mais en restant en contact et en écrivant une lettre d’amour immobilière, j’ai pu verrouiller la maison avec des imprévus. Je suis reconnaissant que les taux d’intérêt plus élevés aient tenu la concurrence à distance.

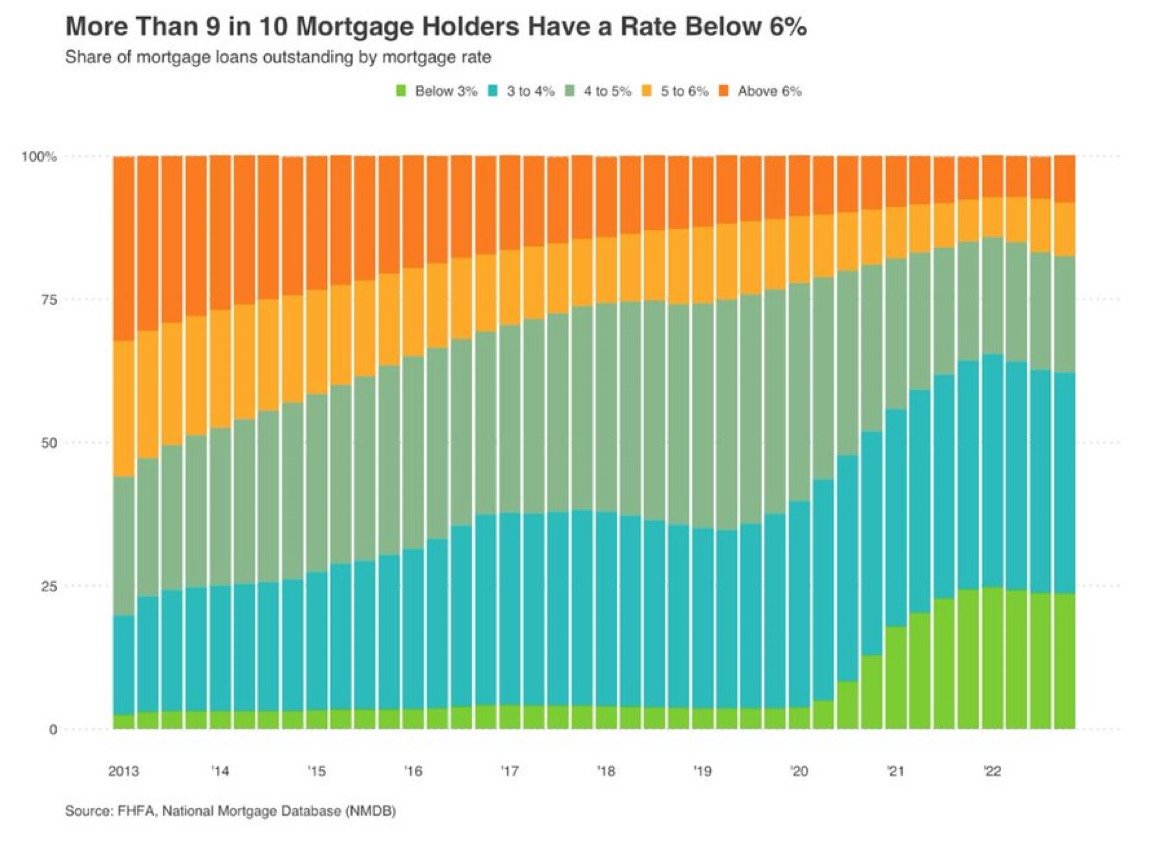

4) Des taux d’intérêt plus élevés permettent à un plus grand nombre de propriétaires et de locataires existants de vivre moins cher

La grande majorité des propriétaires existants ont refinancé pendant la pandémie ou ont des taux hypothécaires bien inférieurs aux taux d’intérêt sans risque existants. Pendant ce temps, environ 40 % des propriétaires n’ont pas de prêt hypothécaire.

Une flambée des taux d’intérêt signifie que plus de propriétaires obtiennent un rendement sans risque supérieur au coût de leur prêt hypothécaire, par exemple un taux hypothécaire de 2,5 %, un bon du Trésor sans risque de 5,4 %. En conséquence, davantage de propriétaires existants vivent gratuitement ou réduisent leurs coûts de logement.

La même chose vaut pour les locataires. Les locataires peuvent désormais gagner un revenu sans risque plus élevé pour compenser leur loyer. Tant que l’augmentation du revenu sans risque est supérieure à l’augmentation de leur loyer, les locataires sont également gagnants.

5) Des taux d’intérêt plus élevés sont parfaits pour les commanditaires de fonds avec beaucoup d’argent

Si vous investissez dans des fonds privés bien capitalisés, vous êtes optimiste quant à cet environnement de taux d’intérêt élevés.

Vos fonds immobiliers privés achètent des biens commerciaux à prix réduit. Ou ils prêtent de l’argent à des développeurs et des sponsors de qualité à des taux extraordinaires (12 % – 13 %). C’est ce que Ben Miller, PDG de Fundrise, a déclaré que son entreprise faisait dans mon entretien d’une heure avec lui.

Vos fonds de capital-risque qui ont levé une tonne d’argent peuvent plus facilement remporter des contrats et investir dans des entreprises privées avec des remises plus importantes. Alors que les fonds de capital-risque les plus faibles commencent à mal performer, les meilleurs fonds prennent des parts de marché.

Vos fonds de dette à risque interviennent également pour prêter de l’argent à des entreprises privées de qualité à des taux plus élevés que la normale. Les fonds de dette à risque bénéficient grandement de taux plus élevés.

Une fois que les taux d’intérêt se sont normalisés (tête plus basse), la valeur des investissements effectués par les fonds privés a tendance à augmenter. Pendant ce temps, certains fonds privés auront des prêts à long terme bloqués à des taux plus élevés.

6) Des taux d’intérêt plus élevés rapportent plus d’argent aux prêteurs d’argent dur

Si vous êtes un prêteur d’argent dur, vous pouvez également facturer des taux plus élevés que la normale. Si vous êtes avisé, vous essaierez de prêter de l’argent à plus long terme pour garantir des taux plus élevés plus longtemps vers la fin du cycle.

Je ne suis pas fan des prêts d’argent dur parce que je déteste quand les gens font défaut. Non seulement il n’y a aucun recours après un défaut, mais les relations peuvent également être facilement ruinées. Prêter de l’argent à des amis et à la famille est une activité dangereuse.

Je préférerais de loin investir dans un fonds de dette à risque ou un fonds de revenu immobilier où je suis retiré du processus. Il est également préférable d’avoir des garanties à vendre lorsque vous prêtez de l’argent.

7) Des taux d’intérêt plus élevés offrent la possibilité de prendre des parts de marché à des concurrents endettés

Il y aura une purge des entreprises qui se sont trop endettées avant et pendant un environnement de taux d’intérêt élevés.

Par exemple, une entreprise de camionnage appelée Yellow a déposé son bilan parce qu’elle n’a pas pu conclure un accord avec ses prêteurs de 1,2 milliard de dollars. Un compromis n’a pas non plus pu être trouvé avec son syndicat des camionneurs. En conséquence, les concurrents se précipiteront et achèteront ses camions et ses stations pour quelques sous sur le dollar.

Toutes les entreprises de tous les secteurs qui ont contracté trop de dettes sont à risque. Pour les entreprises aux bilans importants, c’est l’heure des achats.

8) Des taux d’intérêt plus élevés permettent de prendre soin de plusieurs générations en cas de crise économique

Enfin, disons qu’une autre récession profonde survient grâce à des taux d’intérêt trop élevés. Les prix des actifs à risque vont baisser, des milliers d’entreprises vont fermer et des millions vont perdre leur emploi.

Ceux qui sont encaissés et capables de conserver leur emploi en cas de crise économique peuvent se lancer dans la plus grande frénésie d’achat. Lors de la crise financière mondiale de 2008, de nombreux investisseurs riches en liquidités ont soutenu le camion sur les actions et l’immobilier. En 2012, l’économie s’est redressée et a recommencé à grimper.

Certains de ceux qui ont acheté ont suffisamment profité pour créer une richesse générationnelle afin que leurs enfants n’aient plus jamais à travailler. Ils ont été récompensés pour avoir été disciplinés avec leurs finances et avoir pris des risques pendant les périodes difficiles.

Ceux qui se sont dépassés et ont dû vendre pendant la récession ont raté leur coup. Ceux qui ont déclaré faillite ont dû attendre sept ans pour être à nouveau éligibles au crédit. À ce moment-là, les prix des actifs étaient beaucoup plus élevés.

Cyniquement parlant, les riches gouverneurs de la Fed sont d’accord avec la destruction économique parce qu’eux et leurs riches amis sont capables de mieux affronter les ralentissements. Une fois que les masses sont évincées du système, elles peuvent alors se précipiter et acheter des actifs précieux à des prix réduits pour leurs héritiers.

Et une fois que vous devenez vraiment riche, vous et vos enfants bénéficiez d’encore plus de privilèges, comme en témoignent les taux d’acceptation des collèges d’élite beaucoup plus élevés pour les 0,1 % les plus riches.

Les taux d’intérêt élevés sont un avantage net pour les amateurs de finances personnelles

Pour ceux d’entre vous qui lisent et écoutent Financial Samurai depuis un certain temps, vous devriez apprécier cet environnement de taux d’intérêt élevés. Cela ne durera pas éternellement car je pense que nous finirons par revenir à notre tendance de plus de 40 ans de taux d’intérêt à la baisse. Mais il faut en profiter tant que ça dure !

J’en profite pour constituer un portefeuille obligataire. J’avais moins de 5 % de ma valeur nette en obligations avant que les taux ne montent en flèche. Mais surtout, je profite des taux d’intérêt plus élevés en achetant une maison de rêve. Je n’aurais jamais pensé pouvoir m’offrir une telle maison à ce stade de ma vie.

Tant que l’économie ne reproduit pas un krach de type 2008, des taux d’intérêt élevés devraient être bons pour la plupart d’entre nous. Économisez et profitez de votre argent !

Questions et suggestions des lecteurs

Comment profitez-vous de cet environnement de taux d’intérêt plus élevés? Quelles sont certaines des choses que vous appréciez aujourd’hui et dont vous n’aviez pas profité avec des taux d’intérêt bas ?

Écoutez et abonnez-vous au podcast The Financial Samurai sur Apple ou Spotify. J’interviewe des experts dans leurs domaines respectifs et discute de certains des sujets les plus intéressants sur ce site. S’il vous plaît partager, noter et évaluer!

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 60 000 autres personnes et inscrivez-vous à la newsletter et aux publications gratuites de Financial Samurai par e-mail. Financial Samurai est l’un des plus grands sites de finances personnelles indépendants qui a débuté en 2009.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com