En tant que propriétaire et investisseur immobilier, je souhaite que les prix des logements et les loyers augmentent. L’immobilier fait partie intégrante de ma stratégie Fat FIRE consistant à générer perpétuellement un revenu passif à six chiffres. Alors, quand j’ai vu les dernières prévisions haussières de Zillow sur les prix de l’immobilier, j’ai été ravi !

Zillow pense que les prix nationaux de l’immobilier augmenteront augmenter de 6,5 % jusqu’en juillet 2024, ce qui semble trop agressif dans cet environnement de taux d’intérêt élevés. Si vous disposez d’une mise de fonds de 20 % ou d’une valeur nette de 20 %, une augmentation de prix de 6,5 % équivaut à un rendement brut de 32,5 % sur votre trésorerie ou la valeur nette de votre maison. C’est un retour assez important.

Après m’être senti un instant satisfait de l’augmentation de la valeur de mon portefeuille immobilier l’année prochaine, la réalité s’est installée. Dans le passé, Zillow s’est constamment trompé lorsqu’il s’agissait de prévoir les prix des logements. Je ne pense pas que cette fois, ce soit différent.

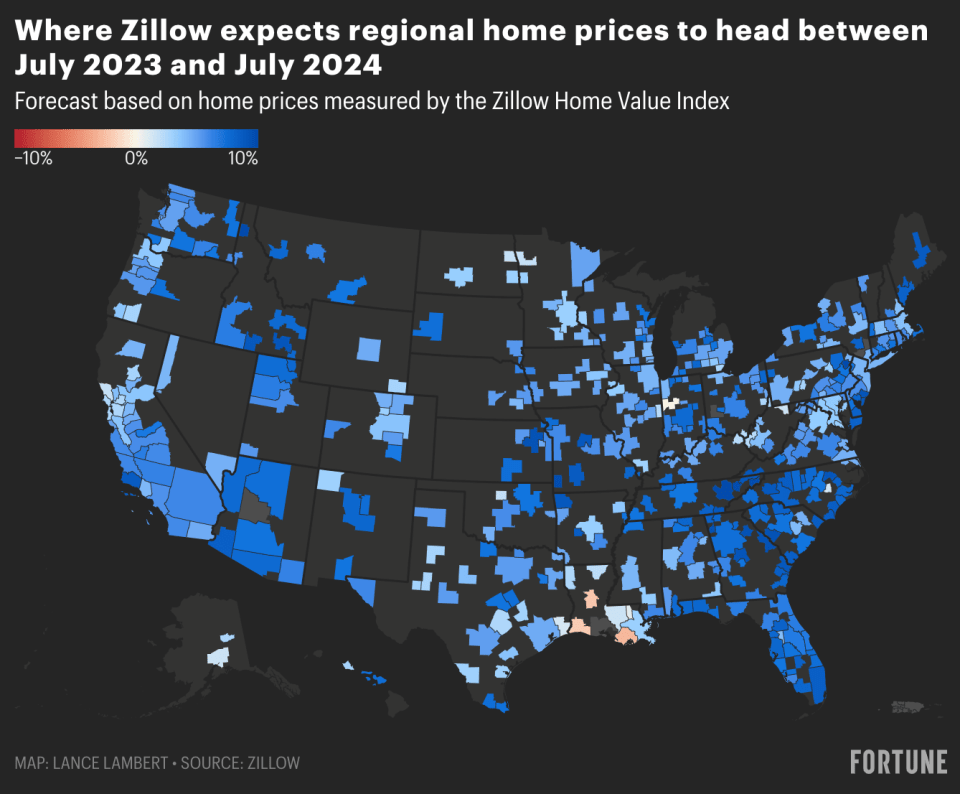

Prévisions des prix des logements Zillow par région et État

Consultez la carte ci-dessous montrant les prévisions de prix des maisons de Zillow par région. Remarquez comment Zillow pense que les prix de l’immobilier augmenteront de 2 à 10 % dans tous les États, à l’exception de trois régions de Louisiane.

Comme vous vous en souviendrez peut-être dans un article du 2 mai 2023 intitulé Une fenêtre d’opportunité pour acheter de l’immobilier émerge, je pensais également qu’il existait un potentiel de hausse des prix de l’immobilier.

Alors peut-être que trois mois plus tard, Zillow et d’autres institutions se rallieront à mon point de vue ? Je pense simplement que 6,5 % est trop agressif d’au moins deux points de pourcentage.

Pourquoi les prévisions de prix des logements de Zillow sont probablement fausses

Voici cinq raisons pour lesquelles je pense qu’une appréciation annuelle du prix de l’immobilier de 6,5 % est peu probable.

1) L’abordabilité est à un niveau historiquement bas ou presque

Alors que l’abordabilité du logement est proche d’un plus bas historique en raison des taux hypothécaires élevés et des prix élevés de l’immobilier, une prévision agressive d’appréciation des prix de l’immobilier de 6,5 % n’a aucun sens.

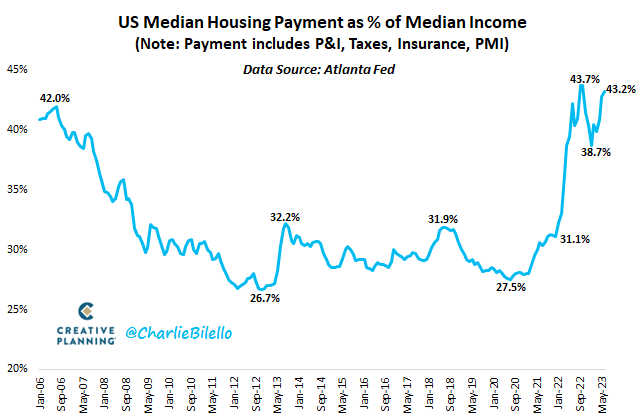

Vous trouverez ci-dessous un graphique qui met en évidence le paiement médian du logement aux États-Unis en pourcentage du revenu médian. À environ 43,2 % aujourd’hui, ce pourcentage est plus élevé qu’il ne l’était juste avant que les prix de l’immobilier ne commencent à baisser au deuxième semestre 2006.

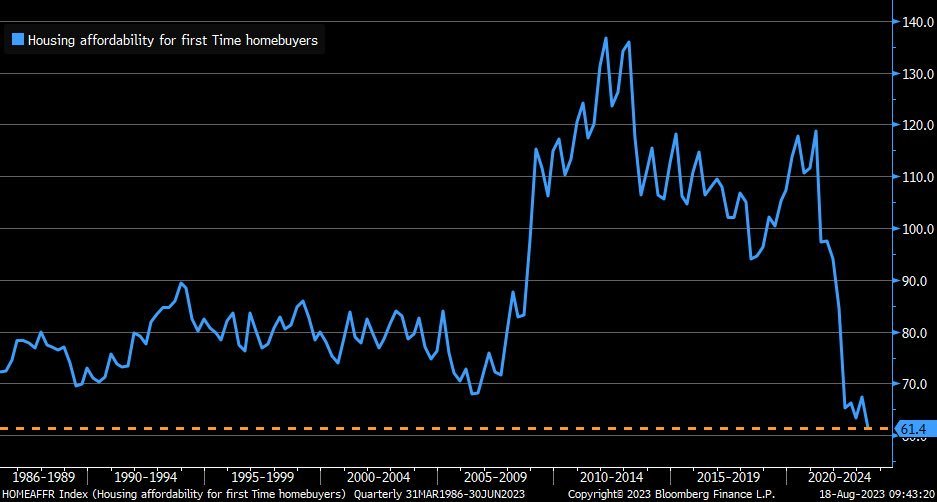

Voici un autre graphique mettant en évidence l’indice Bloomberg d’accessibilité au logement pour les premiers acheteurs. D’après le graphique ci-dessous, l’indice est à un plus bas historique.

2) L’appréciation historique du prix des logements est plus proche de 4,6 % par an

Depuis 1992, l’appréciation annuelle historique des prix de l’immobilier a été plus proche de 4,6 %, soit environ 2,6 % au-dessus du taux d’inflation cible de 2 % de la Fed.

Si l’inflation rebondit à environ 4 %, alors la prévision d’appréciation de 6,5 % du prix de l’immobilier de Zillow pourrait se réaliser. Mais au cours des 12 prochains mois, l’IPC restera probablement inférieur à 4 %.

L’effet décalé des hausses de taux de la Fed devrait continuer de ralentir l’économie. Par conséquent, cela n’a aucun sens pour Zillow de prévoir une appréciation du prix de l’immobilier de 6,5 %, un taux 43 % plus élevé que la moyenne historique.

En regardant ce graphique historique d’appréciation nominale du prix de l’immobilier, une appréciation du prix de l’immobilier de 6,5 % jusqu’en 2024 est certainement possible. Cependant, il est plus probable que l’appréciation des prix nominaux soit inférieure à la moyenne après avoir dépassé bien au-delà du taux historique d’appréciation des prix nominaux de 4,6 %.

3) Zillow est trop biaisé pour avoir des prévisions précises

Zillow gagne plus d’argent lorsque les prix de l’immobilier augmentent et lorsqu’il y a davantage de transactions immobilières. Plus le marché immobilier est fort, plus les agents immobiliers souhaitent annoncer leurs services sur Zillow.

Lorsque le marché immobilier est faible, le volume des ventes de logements se tarit, entraînant une baisse des revenus publicitaires des agents immobiliers et des sociétés de gestion immobilière.

Par conséquent, Zillow est incité à avoir un biais plus haussier sur le logement que la moyenne. L’ensemble de leur modèle économique dépend d’un marché immobilier fort et en croissance. En fait, Zillow a récemment lancé un programme de mise de fonds de 1 % pour les acheteurs qualifiés.

Compte tenu du penchant de Zillow en faveur d’un marché immobilier solide, nous devons ignorer les opinions haussières de Zillow. Nous savons que les préjugés existent partout dans la société – des responsables des admissions universitaires de première génération acceptant davantage de candidats de première génération aux 95 % des électeurs noirs votent pour Obama En 2008.

Nous ne pouvons nous empêcher de montrer notre préférence pour les choses et les personnes qui nous ressemblent le plus ou qui nous aident le plus.

4) Histoire révisionniste

Il y a des années, j’ai écrit que vous ne pouviez pas faire confiance aux estimations de Zillow parce que j’avais remarqué de grandes incohérences. Zillow aurait une estimation pour une maison, puis changerait complètement son historique estimations après la vente de la maison. Ce faisant, Zillow a supprimé la preuve de l’erreur de ses estimations initiales.

En conséquence, j’utilise principalement Zillow (et Redfin) pour déterminer les tendances de mon marché immobilier local. Les deux plateformes constituent de bonnes ressources pour suivre les maisons vendues, que vous pouvez ensuite utiliser pour formuler vos propres estimations de prix.

En fait, j’ai un guide complet sur la façon d’utiliser les mauvaises estimations de prix de Zillow et Redfin pour obtenir de meilleures offres. Les acheteurs et les vendeurs peuvent sélectionner des données favorables compte tenu de la pléthore de données incohérentes pour obtenir un prix d’achat moins cher ou un prix de vente plus élevé.

5) Zillow ne se fait même pas confiance

Enfin, lorsque Zillow a lancé son activité iBuying en décembre 2019, j’avais hâte de voir comment cela se passerait. Si les estimations de Zillow en matière de logements étaient exactes, Zillow serait alors en mesure d’acheter des propriétés à des prix attractifs et de revendre plus tard ces propriétés pour réaliser de bons bénéfices.

Cependant, l’activité iBuying de Zillow était un véritable raté. En 2022, Zillow a subi une radiation (perte) de 540 millions de dollars et a licencié plus de 2 000 employés parce qu’elle a fermé son activité iBuying.

En d’autres termes, même Zillow ne pouvait pas se fier à ses propres estimations ! La plupart des acheteurs qui achètent au mauvais prix ne se contentent pas de remettre les clés et de déclarer faillite. Au lieu de cela, la plupart de ces propriétaires s’en débarrassent en refinançant, en louant des chambres ou en trouvant des moyens de gagner plus d’argent.

Mais pas Zillow. En tant que société publique, l’objectif principal de Zillow est d’augmenter ses bénéfices dans le but, espérons-le, d’augmenter le cours de ses actions pour ses actionnaires. En conséquence, Zillow se concentre davantage sur les résultats trimestriels à court terme.

La direction des prix des logements en Amérique

En faisant cet exercice, je suis en fait moins optimiste quant à l’appréciation du prix de l’immobilier au cours de l’année prochaine. Au lieu d’une appréciation plus raisonnable du prix de l’immobilier de 2 %, pourquoi les prix médians nationaux de l’immobilier ne pourraient-ils pas diminuer de 5 %, surtout en cas de nouvelle récession ?

Le Indice national des prix des logements S&P CoreLogic Case-Shiller montre que les prix nationaux sont stables en 2023 par rapport à l’année dernière. Même si l’appréciation des prix de l’immobilier s’accélère en 2023, elle pourrait tout aussi bien redescendre en 2024.

L’effet de blocage des tarifs décourage les propriétaires de vendre leur maison, ce qui maintient l’offre à un niveau bas et soutient les prix. La principale question est de savoir si l’offre ou la demande augmentera plus rapidement si les taux hypothécaires baissent au cours des 12 prochains mois.

L’inquiétude des acheteurs potentiels qui restent à l’écart est que la demande refoulée augmente chaque mois alors que le volume des ventes de maisons atteint des niveaux record. Si les taux hypothécaires baissent, les guerres d’enchères reprendront probablement, faisant rapidement remonter les prix.

L’inquiétude des vendeurs potentiels de maisons est qu’une fois les taux hypothécaires baissés, trop de propriétaires commenceront à inscrire leurs maisons, ce qui entraînera une situation d’offre excédentaire. Les constructeurs pourraient également accélérer la construction, créant ainsi une offre encore plus supplémentaire et une baisse des prix.

Ma malchance va faire baisser les prix des maisons

La dernière raison pour laquelle je pense que les prévisions de prix de Zillow sont trop élevées est peut-être parce que j’essaie actuellement d’acheter une maison avec des imprévus. Même si j’aimerais penser que je comprends bien l’immobilier étant donné que j’ai investi dans plusieurs propriétés depuis 2003, j’ai également été brûlé auparavant.

En 2007, j’ai décidé d’acheter une propriété de vacances à Lake Tahoe pour environ 12 % de réduction sur son prix de vente initial en 2006. Je pensais faire une bonne affaire. Bien sûr, la crise financière mondiale a frappé, provoquant une dépréciation supplémentaire de 50 % du condo que j’ai acheté à son point le plus bas !

Je ne pense pas que la maison que je souhaite acheter se dépréciera d’une ampleur similaire puisqu’il s’agit d’une maison unifamiliale bénéficiant d’un emplacement privilégié par opposition à un condotel. Mais cette maison unifamiliale pourrait facilement se déprécier de 5 à 10 % supplémentaires si l’économie s’effondre à nouveau.

Compte tenu de mon histoire de malchance, je doute fortement de pouvoir mettre cette belle maison au plus bas et de la voir ensuite s’apprécier de 6,5 % un an plus tard. Les cycles baissiers de l’immobilier mettent souvent des années à se produire. Au lieu de cela, je suis mentalement et financièrement préparé à ce que la valeur de ma maison cible continue de se déprécier pendant encore deux ans.

Alors pourquoi acheter une maison maintenant ?

J’essaie d’acheter maintenant parce que j’ai identifié la plus belle maison que je puisse me permettre. Il me reste 12 à 15 ans avant que mes enfants ne quittent la maison, alors je me demande pourquoi ne pas opter pour un surclassement lorsque les prix sont en baisse.

Il y a une accalmie de la demande en raison des taux d’intérêt élevés. Pendant ce temps, plus le prix est élevé, meilleures sont les offres que vous pouvez généralement obtenir. Je ne voudrais pas me lancer dans une éventuelle guerre d’enchères si les taux hypothécaires baissent à l’avenir.

J’aimerais que Zillow ait raison sur ses prévisions de prix de l’immobilier. Mais sur la base de ses antécédents, je pense que Zillow aura encore tort comme Donkey Kong.

Questions et suggestions du lecteur

Que pensez-vous des prévisions de prix de l’immobilier de Zillow de 6,5 % ? Selon vous, où ira le prix médian national de l’immobilier au cours des 12 prochains mois ?

Si vous souhaitez vous lancer plus lentement dans l’immobilier, plutôt que d’acheter une propriété avec une hypothèque, consultez Collecte de fonds. Vous pouvez investir dans un fonds Fundrise avec aussi peu que 10 $. Fundrise investit principalement dans des propriétés résidentielles et industrielles de la Sunbelt, où les valorisations sont inférieures et les rendements plus élevés.

Écoutez et abonnez-vous au podcast The Financial Samurai sur Apple ou Spotify. J’interviewe des experts dans leurs domaines respectifs et discute de certains des sujets les plus intéressants sur ce site. Veuillez partager, noter et évaluer !

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 60 000 autres personnes et inscrivez-vous à la newsletter et aux publications gratuites de Financial Samurai par e-mail. Financial Samurai est l’un des plus grands sites indépendants de finances personnelles créé en 2009.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com