Ma famille et moi aurions pu vivre ensemble. Au lieu de cela, en raison de mon incapacité à repousser le FOMO immobilier, j'ai fait exploser nos revenus passifs. Et comme nos revenus passifs sont désormais bien inférieurs, nous ne sommes plus financièrement indépendants.

Le désir est la cause de toutes les souffrances. En raison de mon désir de posséder une maison plus agréable, j’ai vendu des actions et des obligations. Ce faisant, j'ai perdu environ 150 000 $ par an en revenus passifs dans un avenir prévisible.

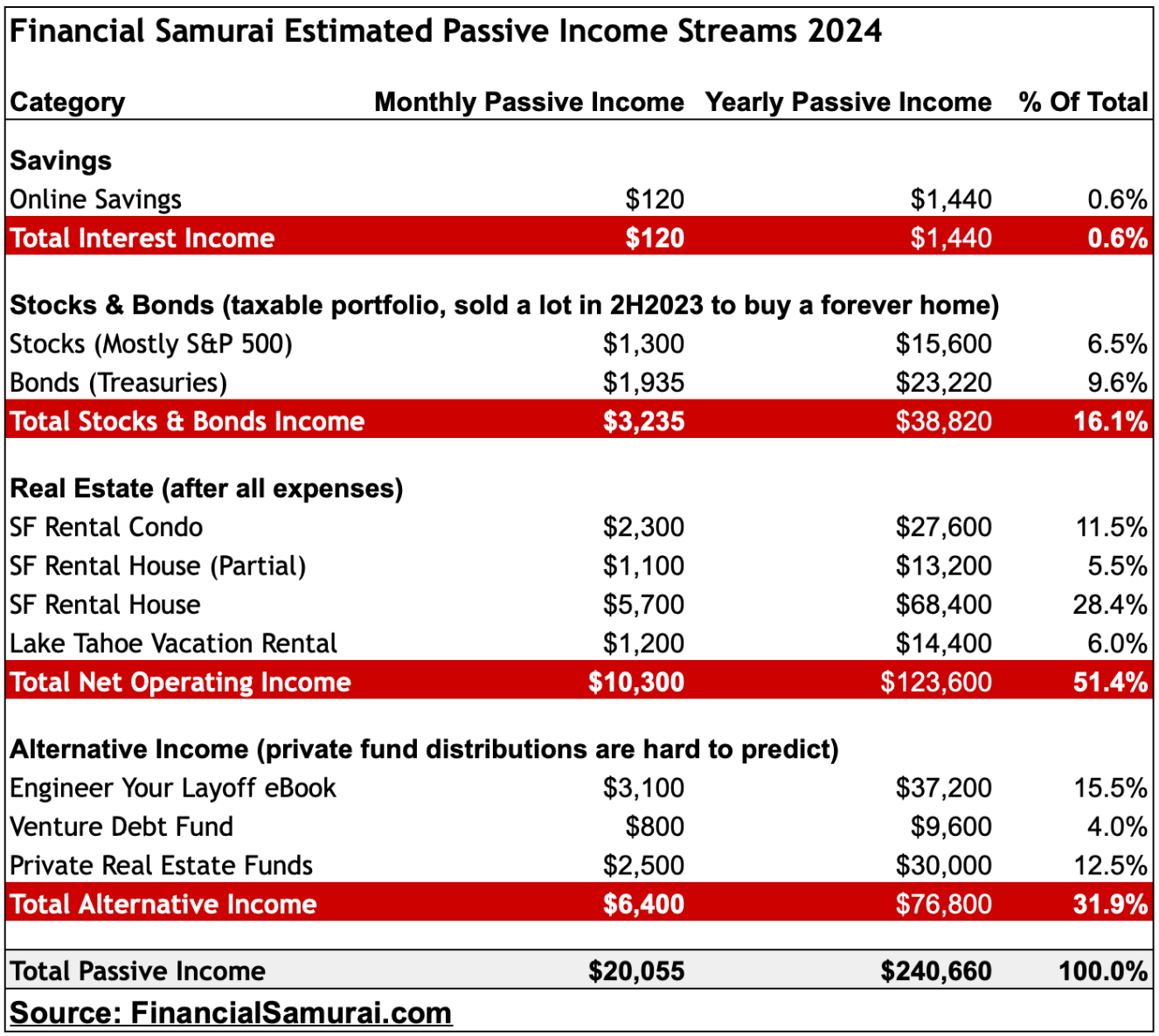

En 2023, mes revenus passifs généraient environ 380 000 $. Cependant, en achetant cette fois-ci une vraie maison pour toujours, mon revenu passif devrait diminuer à environ 240 000 $ en 2024. Malheureusement, 240 000 $ ne suffisent pas à couvrir les frais de subsistance de ma famille.

En raison de l'achat d'une nouvelle maison, je perdu environ cinq ans de progrès tout en assumant davantage de responsabilités financières. Ugh, écrire ça fait mal.

Hélas, depuis que j'ai créé Financial Samurai en 2009, j'ai toujours partagé les hauts et les bas. Ce à quoi vous vous attendez dans le futur sera probablement différent. Alors restez sur vos gardes !

J'ai longuement réfléchi avant de perdre mon indépendance financière

Si vous êtes abonné au podcast Financial Samurai (Pomme ou Spotify), vous savez, j'ai longuement réfléchi à la question de savoir si c'était la bonne décision d'acheter cette maison. Au début, ma femme était contre car nous étions heureux dans notre ancienne maison. Mais au fil du temps, l’idée lui est venue.

Finalement, j'ai décidé de faire exploser mes revenus passifs pour les raisons suivantes :

- La maison est géniale en partie parce qu'elle se trouve sur un terrain plus que triple de largeur avec vue

- Je crois que le meilleur moment pour posséder la plus belle maison que vous puissiez vous permettre est celui où il y a le plus grand nombre de battements de cœur à la maison.

- En tant que père, je veux offrir à ma famille la meilleure vie possible

- Je suis optimiste quant à l'intelligence artificielle qui fait grimper les prix de l'immobilier à San Francisco

- Nous sommes proches ou avons dépassé le point bas du dernier ralentissement de l'immobilier

- J'ai un projet de retour au travail et je veux de la motivation pour réaliser ce projet.

Les dépenses des ménages augmentent

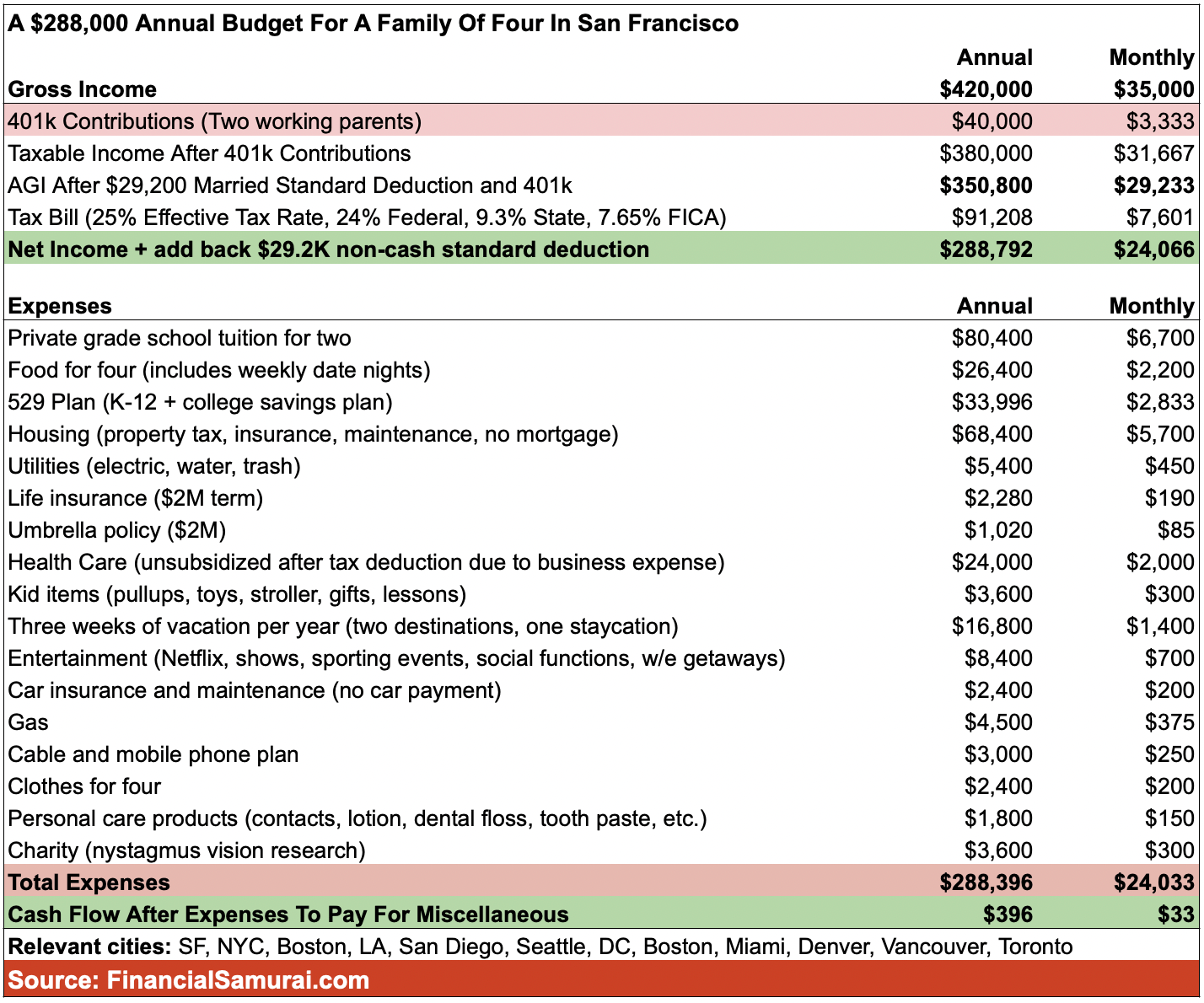

À partir de septembre 2024, lorsque notre fille fréquentera l'école maternelle à temps plein, j'estime que nos dépenses mensuelles atteindront 24 033 $ par mois, soit 288 396 $ par an. D’ici là, nos dépenses sont plus proches de 22 000 $ par mois, soit 264 000 $ par année.

Pour générer 288 396 $ par an après impôt, il faut un revenu brut W2 du ménage d'environ 400 000 $ en utilisant un taux d'imposition effectif de 28 %. Ou si nous voulons rester au chômage, nous devons gagner environ 379 000 $ de revenus de placement bruts en utilisant un taux d'imposition effectif de 24 %, étant donné que les revenus de placement sont moins imposés.

Si nous n'avions pas acheté une nouvelle maison, nous serions tous prêts à ce que notre revenu passif de 380 000 $ couvre toutes nos dépenses cette année et l'année prochaine. Mais maintenant, nous avons un trou béant.

N'est plus financièrement indépendant

Notre revenu passif de 380 000 $ à un taux d'imposition effectif de 24 % aurait généré 288 800 $ de revenu net. C'était suffisant pour couvrir nos 264 000 $ à 288 000 $ de dépenses annuelles et économiser.

Cependant, maintenant que notre revenu passif a été réduit à environ 240 000 $, en utilisant un taux d'imposition effectif de 24 %, il me reste seulement 182 400 $ de revenu net. 182 400 $ est 81 600 $ à court de mes dépenses annuelles existantes et Il manque 106 000 $ de mes dépenses futures de l’automne 2024.

En conséquence, après douze ans d'indépendance financière, je suis triste de dire que je ne suis plus financièrement indépendant. Et tu sais quoi? C'est un peu déprimant.

Ma définition stricte de l’indépendance financière est lorsque votre revenu passif couvre vos frais de subsistance souhaités. Etre financièrement indépendant n'inclut pas avoir un conjoint qui travaille, gagner un revenu supplémentaire ou diriger une entreprise.

Vous trouverez ci-dessous mes flux de revenus passifs estimés pour 2024 par type d’investissement. Chaque élément de campagne doit être assez précis à +/- 10 %, à l'exception de ma dette de capital-risque et de mes fonds immobiliers privés. J'espère que je suis prudent avec leurs estimations de revenus et de distribution.

Payer le prix avec plus de stress et d'anxiété

Étant donné la difficulté de trouver un emploi après des années de retraite, je ressens davantage d'anxiété face à mon nouveau niveau inférieur de revenus de placements passifs.

Le premier mois après l’achat de ma maison a été particulièrement stressant, car je me demandais si j’avais fait le bon choix financier. Mes enfants étaient heureux dans la vieille maison.

Fait intéressant, le premier mois après l’achat de la maison ressemblait étrangement au premier mois après la négociation de mon indemnité de départ. J'étais plein d'incertitude et d'appréhension à l'idée de faire exploser ma carrière pour la liberté. Lorsque le dernier chèque de paie est arrivé, j’avais l’impression de flotter au milieu d’un océan avec un gilet de sauvetage défectueux.

Qu'est-ce que j'ai fait?! Je me suis dit.

Finalement, au bout de trois mois, je me suis habitué à ne plus avoir un salaire stable. Heureusement, après quatre mois dans notre nouvelle maison, je me suis également habitué à ne plus bénéficier d'un joli crédit mensuel ou trimestriel sur mes revenus de bons du Trésor et mes actions versant des dividendes.

Budget du ménage pour un revenu familial de 420 000 $

Maintenant que nous ne sommes plus financièrement indépendants, une réflexion consiste à ce que l'un d'entre nous, ou les deux, trouve un emploi quotidien ou consulte à nouveau.

Pour couvrir 288 396 $ par an en dépenses du ménage, je calcule que ma femme et moi aurions en réalité besoin de gagner environ 420 000 $ par an grâce au revenu W2. Parce que si nous retournons au travail, nous voudrons également cotiser à deux régimes 401(k) à 20 000 $ chacun ou plus. Je traite tous mes investissements comme des dépenses, ce qui est l’une de mes astuces pour investir plus d’argent.

Il est peu probable que nous gagnions 420 000 $ par an avec un seul emploi puisque nous sommes inactifs depuis si longtemps. Mais gagner tous les deux 210 000 $ chacun est réalisable, mais aussi improbable.

Voici comment je le ferais pense nous dépenserions notre revenu brut W2 de 420 000 $. Le budget est basé sur mon style de vie idéal pour une famille de quatre personnes dans une grande ville. Bien sûr, il y a des domaines à réduire. Mais dans l’ensemble, c’est un style de vie réaliste et confortable.

Il est temps de retourner au travail ou de consulter

Compte tenu de l'auto-infligé Manque à gagner de 81 000 $ à 106 000 $, Je dois maintenant trouver un moyen de gagner jusqu'à 106 000 $ de revenu après impôt. En utilisant un taux d'imposition effectif de 25 %, j'aurais besoin de gagner 141 333 $ de revenu brut provenant d'un travail quotidien ou d'un conseil.

Vous comprenez désormais plus clairement pourquoi j'abandonne la retraite anticipée. Je ne peux plus me permettre de ne pas travailler.

Une fois que ma fille commencera l’école à temps plein à l’automne 2024, j’aurai encore deux jours de temps libre. En conséquence, j'estime qu'il est prudent de faire ensuite du conseil pour combler le vide et gagner de l'argent.

Trouver un emploi ou un travail de consultant qui rapporte 141 333 $ de revenu brut est plus réalisable que de gagner 210 000 $, sans parler de 420 000 $. En conséquence, j’espère trouver la bonne personne.

Trois façons de se sentir plus indépendant financièrement

Même si je ne suis plus financièrement indépendant après 12 ans, il existe trois façons de me sentir mieux face à ma régression. Les deux premières manières d'agir. La deuxième voie implique un changement mental.

1) Vendre mon ancienne maison ou la louer pour gagner de l’argent.

Si je loue l’ancienne maison, je pourrais peut-être générer entre 90 000 $ et 100 000 $ de revenus locatifs bruts par an. Si je vends à la place, je pourrais peut-être gagner 1 300 000 $ après impôts, commissions et frais de transfert. La totalité de 1 300 000 $ pourrait être réinvestie dans des bons du Trésor à 5 % rapportant 65 000 $ bruts par an, ou 52 000 $ nets pour un an.

Le problème de vendre maintenant est que je vendrais sur un marché encore faible avec des taux de commission encore élevés. Il faudra plusieurs années après le procès pour collusion immobilière pour que les taux de commission baissent de manière significative.

En raison d'un marché haussier des valeurs technologiques, de l'émergence de l'intelligence artificielle et d'une baisse progressive des taux hypothécaires, ce n'est qu'une question de temps avant que le marché immobilier de SF ne se redresse. La création de richesse dans la région n’a jamais été aussi élevée.

Par conséquent, je suis enclin à louer la propriété pendant quelques années malgré un faible rendement. Si je loue le bien, je pourrai économiser la majorité de mes revenus de conseil, si j'en obtiens un.

2) Effectuer un refinancement avec retrait

Si et quand les taux hypothécaires baissent encore, je pourrais procéder à un refinancement par retrait pour me sentir plus en sécurité. Cependant, s’endetter après avoir payé une maison en espèces ressemble à une régression financière. Je ne veux pas non plus payer de frais de refinancement. Je préfère donc reconstituer mes liquidités en travaillant et en épargnant au fil du temps.

3) Réaliser que ma valeur nette ne change pas grand-chose

Même si je ne suis plus indépendant financièrement, ma valeur nette est à peu près la même. Payer comptant pour une propriété en vendant des actions et des obligations est simplement un rééquilibrage de la valeur nette. Ma valeur nette ne change pas beaucoup, à l'exception des impôts sur les plus-values et des frais liés au rééquilibrage.

Si j’ai besoin de gagner plus de revenus passifs, je peux vendre davantage d’actions de croissance contre des obligations à rendement plus élevé. Ou je pourrais vendre mon bien locatif le moins rentable si jamais mes locataires déménagent et réinvestir le produit de la vente. Cependant, encore une fois, je préfère travailler pour gagner plus d’argent et reconstituer mes portefeuilles d’actions et d’obligations épuisés.

Nouvel objectif pour retrouver l’indépendance financière !

J'estime que cela prendra au moins trois ans, mais plus probablement cinq ans retrouver son indépendance financière. En conséquence, les trois à cinq prochaines années seront consacrées à gagner et à épargner de manière plus agressive.

De manière positive, je me sens revigoré ! C'est comme si j'avais remonté le temps à l'âge de 32 ans et que je réalisais que je ne pouvais pas rester dans le secteur bancaire jusqu'à 40 ans. J'ai commencé à écrire sur FIRE en 2009, et trois ans plus tard, en 2012, j'ai quitté mon poste de finance. travail pour de bon.

Idéalement, avec l'aide d'un marché haussier ou d'une opportunité inattendue, j'aimerais atteindre à nouveau FIRE dans trois ans car j'aurai 50 ans à la mi-2027. D’ici là, mes enfants auront 9,5 et 7 ans.

Mon défi sera de m'assurer de leur consacrer suffisamment de temps et d'énergie pendant ce voyage. La dernière chose que je veux, c'est passer autant de temps à gagner de l'argent au point que mes enfants me manquent en grandissant.

Que le nouveau voyage vers l’indépendance financière commence !

Articles Similaires

Comment une grande maison chère peut ruiner votre chemin vers l’indépendance financière

Pourquoi il est si difficile de rester à la retraite après avoir pris une retraite anticipée

Prendre sa retraite avec des enfants est presque impossible

Questions et suggestions des lecteurs

Quel type de sacrifices avez-vous fait pour votre famille ? Avez-vous déjà renoncé à votre indépendance financière pour vos proches ? Pensez-vous que vos enfants et votre partenaire apprécieront un jour pleinement vos efforts pour prendre soin d’eux et leur offrir la meilleure vie possible ?

Pour atteindre l'indépendance financière plus rapidement, rejoignez plus de 60 000 autres personnes et inscrivez-vous à la newsletter et aux publications gratuites de Financial Samurai par e-mail.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com