Les riches sont fréquemment critiqués pour ne pas contribuer à leur juste part d’impôts. Cependant, lorsqu’on examine l’impôt sur le revenu, il devient évident que les riches contribuent en réalité plus que leur juste part.

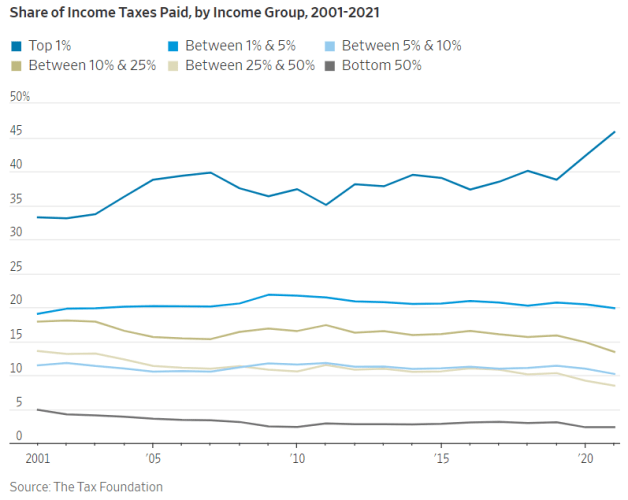

Voici un graphique montrant la proportion d'impôts sur le revenu payés par différents groupes de revenus de 2001 à 2021. En 2001, les 1 % les plus riches (considérés comme riches) ont contribué à environ 33 % de tous les impôts sur le revenu. En 2021, ce groupe contribuait à environ 46 % de tous les impôts sur le revenu !

Vous vous demandez peut-être : « N'est-il pas naturel que les riches contribuent une part importante de l'impôt sur le revenu ? Après tout, ce sont eux qui gagnent les revenus les plus élevés ! Cependant, lorsque nous parlons d’équité, la véritable équité impliquerait que les riches paient la même proportion de tous les impôts sur le revenu que la proportion de tous les revenus qu’ils gagnent.

Les riches ne devraient pas être vilipendés pour leur part des impôts sur le revenu

En 2021, les 1 % des salariés les plus riches aux États-Unis ne représentaient « que » 26 % du revenu total du pays, mais ils supportaient pourtant 46 % de la charge fiscale totale. Cela indique que les riches ont payé 15 % de plus que ce qui serait considéré comme leur part équitable.

Par conséquent, nous devrions peut-être réévaluer notre tendance à vilipender les riches, notamment en ce qui concerne l’impôt sur le revenu. En moyenne, leur taux d'imposition s'élève à 24 %.

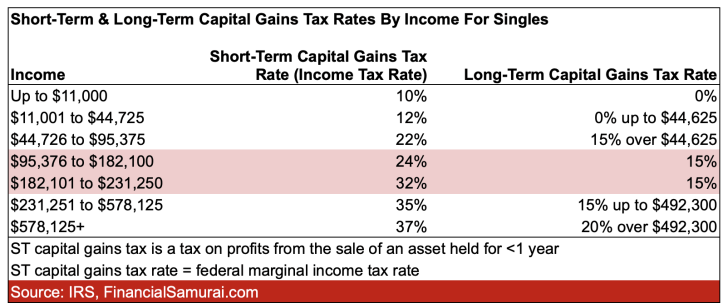

Nous fonctionnons selon un système d'impôt sur le revenu progressif, dans lequel le taux marginal d'imposition fédéral sur le revenu augmente avec le niveau de revenu. Voici un bref aperçu des tranches d’imposition sur le revenu de 2024 pour vous rafraîchir la mémoire : la tranche d’imposition marginale fédérale la plus basse commence à 10 % et augmente progressivement jusqu’à 37 %. De plus, il existe des impôts sur le revenu pour les résidents des États qui imposent de tels impôts.

Probablement soumis à beaucoup de stress si vous gagnez un revenu de 1 % le plus élevé

Si vous vous trouvez dans la tranche d'imposition marginale fédérale la plus élevée, il y a de fortes chances que vous consacriez beaucoup de temps et d'efforts à votre travail et que vous soyez probablement soumis à un stress important.

J'ai rencontré de nombreux ménages gagnant entre 500 000 et 1 million de dollars de revenus W2. Ces personnes comprennent des médecins, des banquiers, des avocats, des propriétaires de petites entreprises, des cadres et des entrepreneurs, dont beaucoup travaillent entre 50 et 80 heures par semaine, ce qui leur laisse peu de temps pour leurs loisirs.

Même si leurs revenus élevés récompensent leur travail acharné, ils se retrouvent souvent lourdement imposés pour leurs efforts. Après avoir travaillé 12 heures par jour pendant 20 jours consécutifs, vous n'êtes peut-être pas content de donner au gouvernement plus que ce que vous pouvez garder !

Au cours de mes années de travail dans la banque d’investissement, j’étais parmi ces personnes. Malgré des revenus substantiels, je me suis retrouvé confronté à un stress chronique et à un inconfort physique, notamment des douleurs au dos, aux jambes et à la mâchoire, qui ont finalement affecté mon bonheur général.

Qu’en est-il des 50 % des salariés les plus pauvres et de leurs impôts ?

Les 50 % des salariés les plus pauvres ne gagnaient collectivement que 10 % du revenu total en 2021, mais ils ne contribuaient qu’à 2 % du total de l’impôt sur le revenu, avec un taux d’imposition moyen de 3 %. C'est un ratio plutôt favorable !

En fin de compte, j'ai pris la décision de quitter mon emploi dans la finance et de rejoindre les 50 % des revenus les plus bas pour le bien de ma santé et de mon bonheur. Initialement, la réduction drastique des revenus, d'environ 85 % de moins au cours des 12 premiers mois, constituait un ajustement important. Cependant, grâce à une adaptation hédonique, je me suis peu à peu habitué au changement.

De plus, après avoir ressenti un soulagement de mes douleurs physiques chroniques en six mois, j’ai réalisé que sacrifier un revenu plus élevé en valait la peine. Les bienfaits d’une retraite anticipée pour la santé étaient inestimables.

Avec le recul, j’ai trouvé agréable d’être parmi les 50 % des personnes ayant les revenus les plus modestes. Non seulement j’ai payé un montant raisonnable d’impôts sur le revenu, mais j’ai également acquis un nouveau sentiment de liberté.

Au lieu de me précipiter pour prendre un vol le dimanche après-midi pour une brève réunion avec un client à Denver, je pourrais passer mon temps tranquillement à me prélasser au Golden Gate Park, en lisant un bon livre.

Le taux marginal fédéral idéal d’impôt sur le revenu : 24 %

Au fil du temps et avec l’aide d’un marché haussier, j’ai progressivement accumulé davantage de revenus passifs et de gains en ligne. Grâce à ce processus, j’ai découvert que le taux marginal d’imposition fédéral optimal à payer était d’environ 24 %.

Avec un taux d'imposition de 24 %, vous contribuez de manière substantielle au développement du pays sans vous sentir trop chargé. Simultanément, vous gagnez suffisamment pour mener une vie confortable.

Pour l'année d'imposition 2024, les personnes dont le revenu se situe entre 100 526 $ et 191 950 $ et les couples mariés gagnant entre 201 051 $ et 383 900 $ tombent dans la tranche marginale d'imposition sur le revenu de 24 %. Ces seuils de revenu sont généralement ajustés chaque année pour tenir compte de l'inflation.

Maintenir un style de vie de classe moyenne supérieure avec un revenu de 300 000 $ par an est très agréable. De plus, cela vous permet d’éviter la hausse de 8 % de l’impôt marginal fédéral sur le revenu qui accompagne l’entrée dans la prochaine tranche d’imposition de 32 %.

La richesse est ce que vous voulez pour minimiser les impôts sur le revenu

Cela n’est peut-être pas évident, mais les 0,1 % les plus riches, les véritables riches, n’accumulent pas leur richesse principalement grâce à leurs revenus. Au lieu de cela, ils font fortune en détenant des actions dans des entreprises, y compris la leur.

Tant qu’ils s’abstiennent de vendre des actifs, ils peuvent éviter de payer des impôts sur les plus-values. Pour accéder à leur richesse, les ultra-riches empruntent souvent sur leurs actifs pour financer leur style de vie.

En 2024, le seuil d'impôt sur les successions s'élève à 13 610 000 $ par personne, soit 27 220 000 $ par couple marié. Essentiellement, cela signifie qu’un individu ou un couple marié peut transmettre ce montant de richesse sans encourir d’impôt sur les successions, généralement fixé à 40 %.

Diverses stratégies existent pour gérer les impôts sur les successions à ces seuils, comme un GRAT, des fiducies dynastiques et d'autres méthodes. Cependant, l'approche la plus simple pour éviter les impôts sur les successions au décès est de dépenser progressivement votre patrimoine ou d'en donner le maximum de votre vivant.

Occupez-vous à créer un revenu passif pour remplacer le revenu actif

Si vous accumulez suffisamment de richesse, vos distributions et vos ventes d’actifs seront soumises à des taux d’imposition sur les plus-values inférieurs si elles sont détenues pendant plus d’un an. Vos revenus de dividendes en actions admissibles seront probablement également imposés à un taux inférieur, ce qui constitue une autre incitation à lutter pour l’accumulation de richesse.

Le contraste le plus significatif se situe entre le taux marginal fédéral d’imposition sur le revenu W2 et le taux d’imposition des plus-values à long terme, qui s’élèvent respectivement à 32 % et 15 %. Idéalement, vous accumulez suffisamment de capital pour remplacer un revenu de l’ordre de 32 %, vous permettant ainsi de gagner un revenu de placement passif et de ne payer qu’un taux d’imposition de 15 %.

C’est ce que je vise après avoir fait exploser mes revenus passifs en octobre 2023 après l’achat d’une nouvelle maison. Je pense qu’il me faudra trois à cinq ans pour récupérer la baisse de mon revenu passif de 150 000 $.

Environ la moitié de la population active ne paie pas d’impôt sur le revenu

Nous pointons souvent du doigt les riches pour diverses questions de société, mais qu’en est-il des quelque 47 % de travailleurs américains qui ne paient aucun impôt sur le revenu ? Même s’ils contribuent via les taxes de vente, les taxes FICA et d’autres prélèvements, ceux qui paient des impôts sur le revenu le font également.

Il vaut la peine de se demander à quel point notre nation pourrait être plus forte si ceux qui ne paient actuellement pas d’impôt sur le revenu contribuaient, ne serait-ce qu’un montant modeste, comme 500 dollars par an. Si tel était le cas, davantage de gens se soucieraient de notre pays, car tout le monde aurait sa part dans le jeu.

Avec environ 167 millions d'Américains employés aujourd'hui, si seulement 78 millions de ceux qui ne paient pas d'impôt sur le revenu contribuaient chacun à hauteur de 500 dollars par an, cela générerait 39 milliards de dollars. Doubler ce montant à 1 000 dollars par personne rapporterait 78 milliards de dollars, qui pourraient être alloués à la lutte contre le sans-abrisme, à la création d'emplois pour les anciens combattants au chômage et à d'autres besoins critiques.

Si les riches supportent déjà une part importante des impôts sur le revenu, ils sont également confrontés à de lourdes taxes sur les successions à leur décès. Au lieu de nous concentrer sur les riches, nous devrions peut-être nous concentrer sur les moyens d’augmenter nos propres revenus fiscalement avantageux et de créer de la richesse.

Questions des lecteurs

Pensez-vous que les riches paient leur juste part ? Si non, combien devraient-ils payer de plus ? Quelle part de vos revenus payez-vous en impôts ? Pensez-vous que vous payez votre juste part ? Devons-nous essayer d’augmenter le nombre de contribuables dans notre pays ?

Pour mieux gérer votre valeur nette et votre succession, utilisez Les outils financiers gratuits d'Empower. J'utilise Empower depuis 2012 pour gérer mes finances avec beaucoup de succès. J'aime particulièrement leur outil de planification de la retraite pour calculer les flux de trésorerie et les dépenses attendus. Vous ne voulez pas laisser une grande partie de votre retraite au hasard.

Écoutez et abonnez-vous au podcast The Financial Samurai sur Apple ou Spotify. J'interviewe des experts dans leurs domaines respectifs et discute de certains des sujets les plus intéressants sur ce site. Veuillez partager, noter et évaluer !

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 60 000 autres personnes et inscrivez-vous à la newsletter et aux publications gratuites de Financial Samurai par e-mail. Financial Samurai est l'un des plus grands sites indépendants de finances personnelles créé en 2009.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com