Contrairement à la croyance populaire, ce n’est pas la Réserve fédérale mais le marché obligataire qui contrôle les taux hypothécaires. La Réserve fédérale régule le taux des Fed Funds, le taux des prêts au jour le jour pour les banques, qui se situe à l’extrémité la plus courte de la courbe des rendements.

Lorsque la partie courte de la courbe des rendements augmente, cela a un impact sur les taux de durée plus longue. Par exemple, si les fonds du marché monétaire offrent un rendement de 5 % et sont facilement accessibles, les investisseurs exigeraient des taux d’intérêt encore plus élevés pour les bons du Trésor à plus long terme afin de justifier leur détention.

La Fed augmente le taux des Fed Funds pour freiner l'inflation, qui résulte d'une demande accrue de biens et de services dépassant l'offre disponible, ainsi que d'ajustements de politique monétaire. Des taux d’intérêt élevés augmentent les coûts d’emprunt et le coût d’opportunité de ne pas épargner ni investir, exerçant ainsi une pression à la baisse sur l’inflation.

Alors que l’on s’attend à ce que la Réserve fédérale réduise ses taux, disséquons les facteurs qui influencent les fluctuations des taux hypothécaires. Comprendre ces éléments aidera à gérer les attentes quant à l’impact qu’une baisse des taux des Fed Funds pourrait avoir sur les taux hypothécaires. En retour, ces connaissances vous aideront à prendre de meilleures décisions d’investissement immobilier.

Composants qui affectent les taux hypothécaires

Au premier trimestre 2022, la Réserve fédérale a entamé une série de hausses des taux d’intérêt en réponse à l’inflation, qui a atteint son pic à 9,1 % à la mi-2022. Après 11 hausses de taux, les taux hypothécaires ont également connu une hausse significative.

Nous analysons ci-dessous les facteurs ayant contribué à cette hausse, qui a vu les taux hypothécaires grimper temporairement de 3 % à 8 %. Sur la hausse de 5% des taux hypothécaires :

- 2,5 %, soit la moitié du mouvement, provenaient des ajustements des taux directeurs de la Réserve fédérale.

- 0,8 %, soit 16 % de la hausse, a été attribué à l'expansion de la prime de terme.

- 0,8%, soit également 16% du mouvement, est dû au risque de remboursement anticipé.

- 0,4%, soit 8%, résulte des modifications du Option-Adjusted-Spread (OAS), mesurant la différence de rendement entre une obligation avec une option intégrée (comme un MBS ou des callables) et les rendements du Trésor.

- 0,3%, soit 6% de la hausse, est dû aux commissions des prêteurs.

- Un autre 0,3 %, représentant également 6 % de l'augmentation, a été influencé par l'inflation.

Les chiffres fournis sont des estimations d'Aziz Sunderji de Home Economics, dérivées après analyse des données de la Fed, de Barclays et de Freddie Mac. Bien qu'il soit impossible de déterminer les pourcentages exacts de pondération des facteurs qui influencent l'évolution des taux hypothécaires, ces estimations sont considérées comme suffisamment précises.

De combien les taux hypothécaires diminueront-ils une fois que la Fed commencera à réduire ses taux ?

L’objectif principal de cette analyse est de prévoir la baisse potentielle des taux hypothécaires si la Réserve fédérale commençait à baisser les taux d’ici fin 2024 ou en 2025.

Selon l'analyse, chaque réduction de 25 points de base (0,25 %) des taux de la Fed devrait entraîner une réduction des taux hypothécaires d'environ 12,5 points de base (0,125 %). Si la Fed met en œuvre quatre réductions consécutives de 25 points de base, entraînant une réduction totale de 1 % du taux des fonds fédéraux, les taux hypothécaires diminueront probablement de 0,5 %.

De plus, les taux hypothécaires pourraient potentiellement baisser encore plus loin que ce ratio de 1:1/2 si d’autres facteurs contributifs diminuaient également. Ces facteurs pourraient inclure des attentes d'inflation plus faibles, une concurrence accrue et une confiance accrue dans la résilience de l'économie.

Connexes : Hypothèque à taux fixe ou à taux variable sur 30 ans

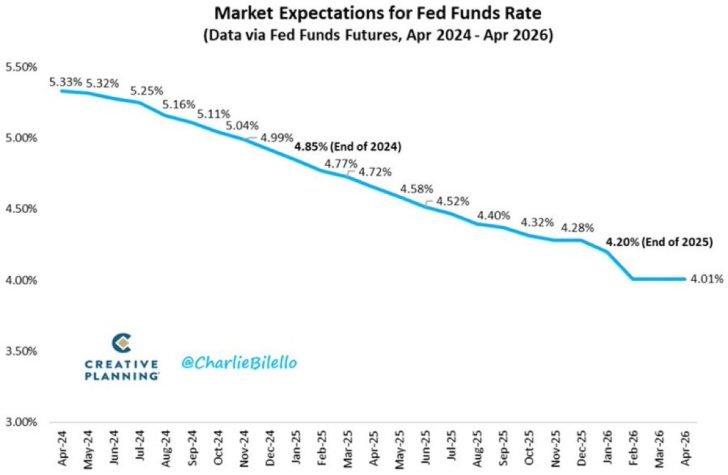

Dernières attentes concernant le taux des fonds fédéraux

Les dernières attentes du marché concernant les taux des fonds fédéraux jusqu’en avril 2026 indiquent un retard dans les réductions de taux anticipées suite à des données d’inflation plus élevées que prévu au premier trimestre 2024.

Cependant, si la Fed ajuste ses taux en fonction de ces perspectives révisées, il est prévu que les taux hypothécaires pourraient diminuer de 25 points de base (0,25 %) d'ici la fin de 2024 et de 65 points de base (0,65 %) d'ici la fin de 2025.

Même si ces réductions sont quelque peu modestes par rapport aux attentes précédentes, la vigueur de l’économie suggère que les taux hypothécaires pourraient rester élevés pendant une période prolongée.

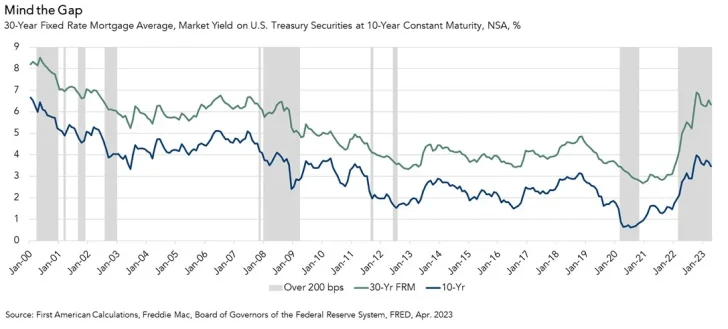

L’écart entre les prêts hypothécaires et le Trésor pourrait se réduire

Un autre facteur qui pourrait potentiellement faire baisser les taux hypothécaires est le retour moyen de l’écart entre le taux hypothécaire moyen à 30 ans et le taux du Trésor à 10 ans. C'est ce qu'on appelle le spread hypothécaire-trésorier, comme le montrent les composants jaunes du premier graphique ci-dessus.

Depuis la fin de la Grande Récession, le taux hypothécaire fixe à 30 ans est généralement resté supérieur de 1,7 point de pourcentage (170 points de base) au rendement des bons du Trésor à 10 ans, en moyenne.

Cependant, l’écart entre les prêts hypothécaires et le Trésor s’est élargi à plus de 3 points de pourcentage (300 points de base) en 2023. Cela s’explique en partie par une plus grande volatilité et une plus grande incertitude économique, qui obligent les banques à obtenir un rendement plus élevé.

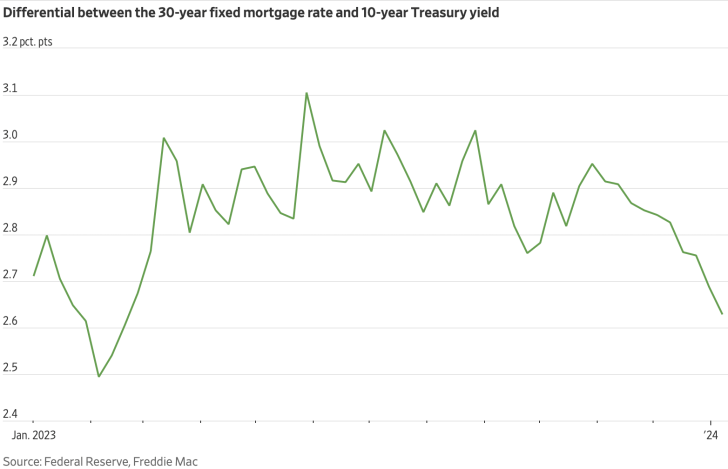

En 2024, nous avons assisté à une baisse de l’écart entre les prêts hypothécaires et le Trésor à environ 270 points de base, les banques réduisant leurs frais de prêt et proposant des taux hypothécaires plus compétitifs étant donné le risque moindre d’un atterrissage brutal. Cela dit, l’écart reste environ 1 % supérieur à sa moyenne historique.

Pourquoi les taux hypothécaires ne peuvent pas aller beaucoup plus haut

Compte tenu de la robustesse de l’économie américaine, il est possible que le taux des fonds fédéraux et les taux hypothécaires augmentent. Ce scénario semble toutefois peu probable compte tenu du stade actuel du cycle économique.

Plusieurs facteurs contribuent à cette évaluation : l’inflation a déjà atteint un sommet, le S&P 500 se négocie à plus de 20 fois les bénéfices prévisionnels, le taux sans risque dépasse l’inflation d’au moins 1 % et le niveau de la dette publique américaine devient de plus en plus lourd.

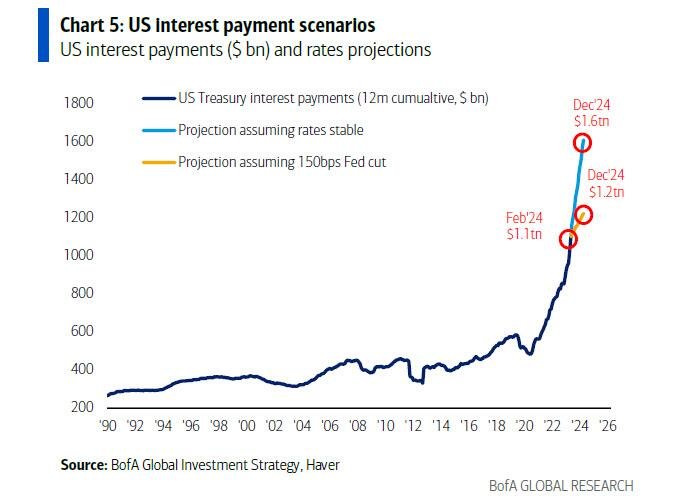

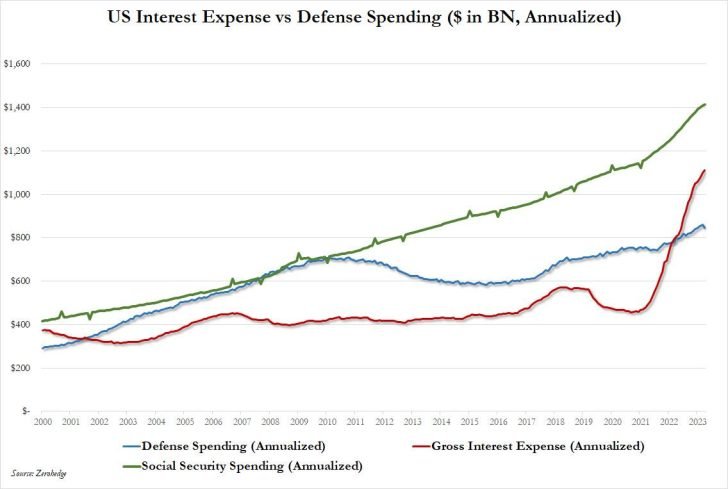

Un examen du scénario de paiement des intérêts aux États-Unis révèle un fardeau important. Sans aucune baisse des taux d’ici fin 2024, le paiement annuel des intérêts sur la dette du Trésor américain pourrait atteindre 1 600 milliards de dollars. Ce chiffre stupéfiant souligne l’importance d’une gestion prudente des taux d’intérêt pour atténuer l’impact sur les finances publiques.

Comment les 1 600 milliards de dollars se comparent-ils aux autres dettes du gouvernement américain ?

Considérons une mesure : les dépenses d'intérêts américaines par rapport aux dépenses de défense et aux dépenses de sécurité sociale. Les dépenses d’intérêts brutes ont déjà dépassé les dépenses de défense et sont en passe de dépasser les dépenses de sécurité sociale.

Cette situation met en évidence un dilemme difficile pour le gouvernement. La Réserve fédérale ne peut pas se permettre d’augmenter davantage les taux d’intérêt sans risquer l’effondrement économique de notre pays.

Apprivoisez vos attentes concernant la baisse des taux hypothécaires

Si vous anticipez avec impatience une baisse des taux hypothécaires en raison des baisses imminentes des taux de la Fed, tempérez vos attentes. Non seulement l’influence de la Fed sur les taux hypothécaires sera limitée à environ 50 %, mais il lui faudra également probablement quelques années, voire plus, pour réduire les taux à des niveaux plus accommodants pour les emprunteurs.

Compte tenu de l’importante demande refoulée de biens immobiliers résultant des taux hypothécaires élevés depuis 2022, la Fed ne peut pas procéder à des réductions rapides. Cela pourrait déclencher une augmentation de la demande, ce qui ferait encore grimper les prix de l’immobilier.

Par conséquent, vous devez réfléchir au temps pendant lequel vous êtes prêt à retarder vos projets avant d’acheter la maison de vos rêves. Plus les taux hypothécaires restent élevés longtemps, plus la demande refoulée est importante étant donné la vie, par exemple le mariage, les enfants, le déménagement, le divorce, etc.

Personnellement, en tant qu’individu d’âge moyen, je n’étais pas disposé à mettre ma vie entre parenthèses. Avec mes enfants âgés de trois et six ans au moment de l'achat de ma maison en octobre 2023, je souhaitais avancer dans la vie le plus tôt possible. J'ai reconnu qu'une fois qu'ils atteindront l'âge adulte, je n'aurai plus autant de temps à passer avec eux.

Maintenant que vous comprenez mieux les éléments qui affectent les taux hypothécaires, nous espérons que vous prendrez une décision d’achat de maison plus rationnelle. En ce qui concerne l’évolution des taux d’intérêt à long terme, je pense que les taux d’intérêt finiront par revenir à leur tendance à la baisse depuis 40 ans.

Questions et suggestions des lecteurs

Saviez-vous que la Fed n’est que partiellement responsable de la hausse et de la baisse des taux hypothécaires ? Pensez-vous que le spread des prêts hypothécaires et du Trésor reviendra à sa moyenne à long terme de 1,7 point de pourcentage ? Quels autres éléments affectent les taux hypothécaires ?

Si vous recherchez un prêt hypothécaire, vérifiez en ligne sur Crédible. Credible dispose d'un réseau de prêteurs qui rivaliseront pour votre entreprise. Vous pouvez obtenir des tarifs préqualifiés personnalisés sans engagement en un seul endroit.

Clause de non-responsabilité

« Les tarifs préqualifiés sont basés sur les informations que vous fournissez et une demande de crédit souple. Le fait de recevoir des taux préqualifiés ne garantit pas que le prêteur vous proposera une offre de crédit. Vous n’êtes pas encore approuvé pour un prêt ou un taux spécifique. Toutes les décisions de crédit, y compris l'approbation du prêt, le cas échéant, sont déterminées par les prêteurs, à leur seule discrétion. Les tarifs et les conditions sont sujets à changement sans préavis.

Les taux des prêteurs peuvent différer des taux préqualifiés en raison de facteurs qui peuvent inclure, sans toutefois s'y limiter : (i) des changements dans votre situation de crédit personnelle ; (ii) des informations supplémentaires dans votre demande de crédit et/ou des informations supplémentaires que vous fournissez (ou êtes incapable de fournir) au prêteur pendant le processus de souscription ; et/ou (iii) des changements dans les TAEG (par exemple, une augmentation de l'indice de taux entre le moment de la pré-qualification et le moment de la demande ou de la clôture du prêt. (Ou, si l'option de prêt est un prêt à taux variable, alors l'indice de taux d'intérêt utilisé pour fixer le TAEG est sujet à des augmentations ou des diminutions à tout moment). Les prêteurs se réservent le droit de modifier ou de retirer les taux préqualifiés à tout moment.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com