Au cours du second semestre 2023, j’ai eu un impact significatif sur nos revenus passifs, ce qui a fait que notre ménage a techniquement perdu son indépendance financière. Avant cela, nous étions financièrement indépendants depuis 2012, lorsque j’ai quitté mon emploi dans le secteur bancaire.

Mon objectif est désormais de retrouver mon indépendance financière d'ici le 31 décembre 2027. Pour y parvenir, je dois rétablir les 150 000 $ de revenus passifs que nous avons perdus en vendant des actions et des obligations pour acheter notre nouvelle maison. Cela ramènera nos revenus passifs à environ 380 000 $, ce qui nous permettra d'éviter d'avoir à travailler.

À partir de septembre 2024, nos dépenses augmenteront à environ 280 000 $ par an après impôts puisque notre fille fréquente une école d'immersion indépendante en mandarin. Par conséquent, avec un taux d'imposition effectif supposé de 20 %, nous avons besoin d'au moins 350 000 $ par an de revenu passif brut pour être financièrement indépendants.

Bien que le défi de retrouver son indépendance financière tout en élevant deux enfants dans une ville chère soit intimidant, je suis excité pour le voyage. C'est un peu comme l'excitation que l'on ressent lorsqu'on fait des plans avant de partir en vacances.

Le retour à l’indépendance financière : première étape

La première étape pour retrouver son indépendance financière est de se sentir à nouveau en sécurité financière. Fondamentalement, se sentir riche est important car cela transcende tous les niveaux de richesse. Il y a des gens qui gagnent des millions par an et qui se sentent limités, et des gens qui gagnent 50 000 $ par an et ont plus que suffisamment.

J'ai enfreint ma règle 30/30/3 en ne prévoyant pas une réserve de liquidités de 10 % après l'achat. En conséquence, nous nous sommes sentis financièrement en insécurité pendant six mois. C'était une période mentalement éprouvante, avec une anxiété et un stress accrus.

Cependant, en partie grâce à une distribution surprise de capitaux immobiliers au début de 2024, nous avons pu payer nos lourdes factures d'impôt foncier et répondre à un flot d'appels de capitaux inattendus. Bravo pour les investissements cohérents !

Pour augmenter encore davantage nos liquidités, nous avons réduit notre budget de nourriture, de transport et de divertissement. Par exemple, j'ai annulé une soirée entre papas d'une valeur de 500 $ pour économiser de l'argent, et nous avons éliminé toutes les dépenses d'abonnement inutiles.

Disposer de 103 000 $ provenant de la distribution du capital immobilier peut générer 5 450 $ de revenu passif s'il est investi dans une obligation du Trésor à un an. Cependant, j'ai décidé d'investir 93 000 $ dans le S&P 500, des actions technologiques individuelles et dans Produit de capital-risque de FundriseLorsqu'il s'agit d'un marché haussier, il est important de faire pression pour capturer autant de hausse que possible.

Les 10 000 $ restants rapportent 5 % dans un fonds monétaire Fidelity, ce qui permet de conserver la liquidité pour les prochains appels de capitaux et les éventuelles dépenses imprévues. Toutes ces actions nous ont permis de nous sentir plus en sécurité financière.

Le retour à l’indépendance financière : deuxième étape

La deuxième étape vers le retour à l’indépendance financière a été de décider si nous devions vendre ou louer notre ancienne maison.

Étant donné mes perspectives optimistes sur le marché immobilier de San Francisco en raison de la force et de la hausse de la technologie et de l'intelligence artificielle, j'ai choisi de louer la propriété. Malgré ma réticence à assumer une autre responsabilité de propriétaire, je pense que c'est la bonne décision financière. De plus, vendre pendant l'hiver est la pire période de l'année pour vendre.

J'ai fini par louer mon ancienne maison à trois professionnels de la technologie et à un étudiant en doctorat pour 9 000 $ par mois à partir du 1er février 2024. Bien que j'avais pour objectif 10 000 $ par mois, je n'ai pas réussi à trouver les locataires idéaux à temps. J'aurais peut-être trouvé une famille monoparentale en avril, mai ou juin, mais je n'étais pas prêt à renoncer à 2 à 4 mois de loyer supplémentaires.

Le fait de trouver des locataires nous a apporté un soulagement financier considérable compte tenu de notre hypothèque élevée. Après l'hypothèque et les taxes foncières, nous revenu net d'environ 43 000 $ par anToute dépense imprévue réduira ce chiffre net.

Tout comme pour la détention d'un bien immobilier dans le S&P 500, la durée la plus adaptée pour le conserver est illimitée. Malheureusement, beaucoup d'entre nous perdent patience face aux problèmes de locataires et d'entretien.

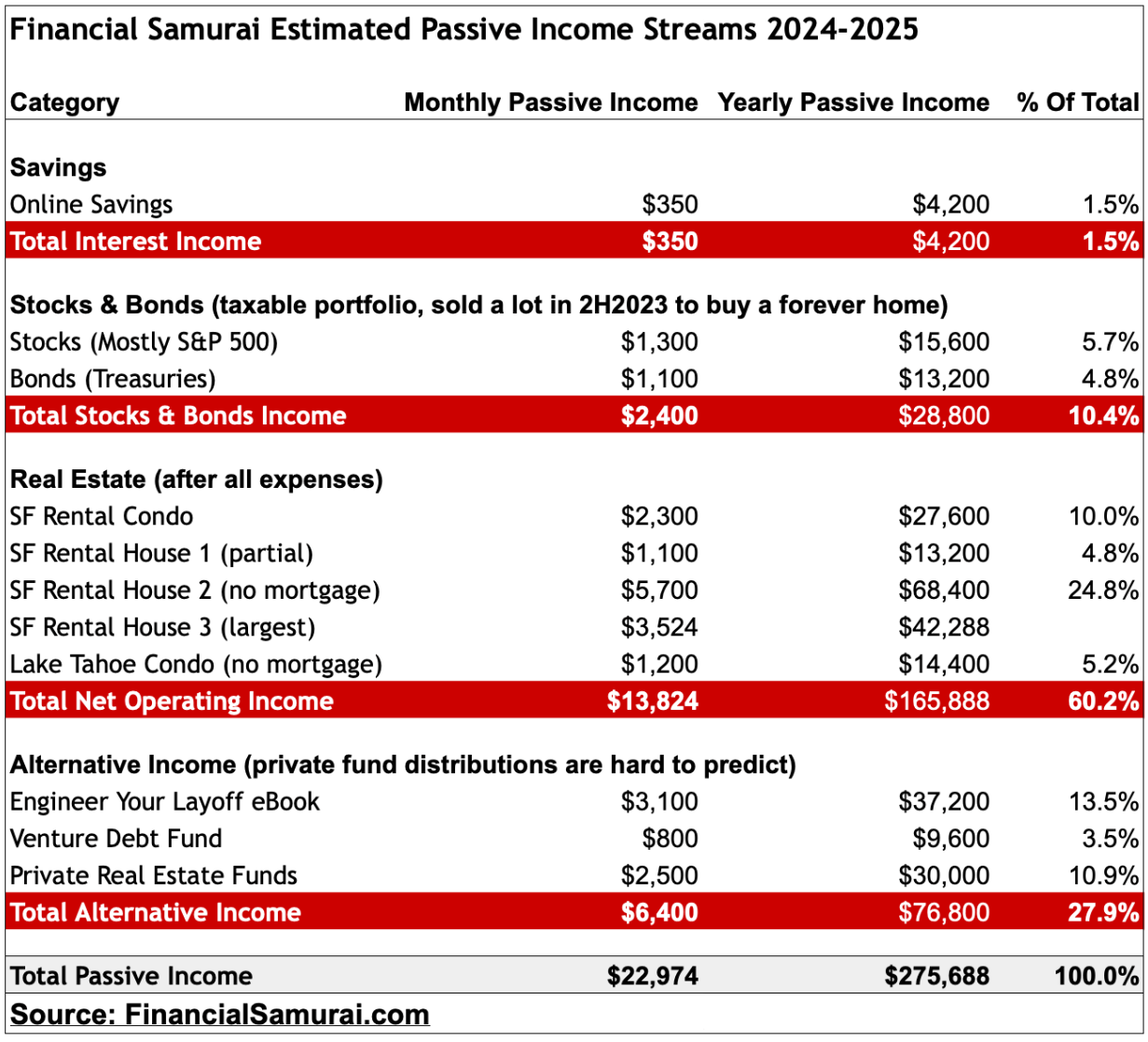

Dernier revenu passif estimé : 275 000 $

Après avoir terminé les étapes 1 et 2 de mon cheminement vers l'indépendance financière, nos revenus passifs ont rebondi de 230 000 $ à environ 275 000 $. Sur la base de nos revenus passifs actuels, il nous manque encore environ 75 000 $ de revenus passifs bruts pour atteindre l'indépendance financière.

Pour générer ces 75 000 $ supplémentaires de revenu passif brut, nous devrions accumuler :

- 1 500 000 $ en capital à un taux de rendement de 5 %

- 1 875 000 $ en capital à un taux de rendement de 4 %

- 2 500 000 $ de capital à un taux de rendement de 3 %

Les taux d'intérêt étant actuellement élevés mais devant diminuer à terme, l'objectif est d'atteindre 1 875 000 $ de nouveau capital d'ici la fin de 2027. Cependant, il y a un gros problème : ma femme et moi n'avons pas d'emploi !

La dernière étape pour retrouver l’indépendance financière

L'étape finale pour atteindre l'indépendance financière est de loin la plus difficile, car elle nécessite un capital supplémentaire considérable. Voici comment je pourrais potentiellement accumuler 1 875 000 $ d'ici la fin de 2027.

1) Trouvez un emploi

Une façon d'accumuler 1 875 000 $ de nouveau capital est d'obtenir un emploi bien rémunéré dans le domaine de la finance ou de la technologie. Cependant, trouver un emploi de 868 000 $ ou plus par an et économiser 100 % après avoir payé un taux d'imposition effectif de 28 % est difficile, surtout si vous n'en avez pas eu depuis 2012. Il est donc peu probable que vous obteniez un emploi de licorne.

Si ma femme et moi faisons du conseil à temps partiel, nous pourrions gagner entre 200 000 et 300 000 dollars de revenus actifs. Ces revenus couvriraient au moins le manque à gagner entre nos 275 000 dollars de revenus passifs bruts et nos 280 000 dollars de dépenses après impôts à venir.

2) Écrivez un autre livre à succès

Parce que Achetez ceci, pas cela est devenu un best-seller national, Portfolio Penguin m'a proposé un contrat pour deux livres. Une fois que j'aurai finalisé la production de mon deuxième livre cet été, je recevrai mon deuxième versement de l'avance sur le livre. Une fois le livre sorti au printemps 2025, je recevrai mon troisième versement. Un an après le lancement du livre, je recevrai mon quatrième et dernier versement. Ensuite, je me lancerai dans l'écriture de mon troisième livre.

Après avoir compté les heures que j'ai passées à écrire mon deuxième livre traditionnel, je gagnerai moins que le salaire minimum. Cela dit, j'écris pour le plaisir d'écrire, pas pour l'argent. Je réinvestirai 100 % des versements anticipés de mon livre dans le S&P 500, des fonds immobiliers privés et des obligations du Trésor pour un revenu passif.

Mon deuxième livre devrait probablement se vendre à environ 1 million d'exemplaires pour générer suffisamment de royalties pour accumuler 1 875 000 $ de nouveau capital. J'attribue une probabilité de 2 % à ce que cela se produise. Mais cela signifie quand même qu'il y a une chance ! Pour donner un contexte, BookScan indique que moins de 6,7 % de tous les livres se vendent à plus de 10 000 exemplaires.

3) Réalisez davantage de transactions de développement commercial sur Financial Samurai

Je n'écris pas beaucoup d'articles de critiques de produits car je ne cherche pas à gagner le maximum d'argent sur Financial Samurai. Au lieu de cela, j'aime partager des histoires d'intérêt humain liées aux finances personnelles, car elles sont plus amusantes à écrire et à lire.

Cependant, pour accumuler 1 875 000 $ de capital supplémentaire, je devrais me concentrer davantage sur les affaires en ligne. La plupart de mes pairs écrivent des articles d’évaluation d’affiliation et créent des cours pour monétiser leur marque et leur plateforme. J’envisagerai de faire de même pour les produits auxquels je crois vraiment, dans lesquels j’investis ou que j’utilise moi-même.

Si j'essaie, j'estime que je pourrais gagner entre 50 000 et 100 000 dollars supplémentaires par an en ligne. J'épargnerai ensuite et investirai 100 % des revenus dans le S&P 500 et dans des fonds immobiliers privés.

Aujourd'hui encore, je n'arrive pas à croire que tout le monde puisse gagner de l'argent en ligne. Cette perspective vient de la génération X qui se souvient clairement de l'époque précédant Internet.

4) Ne faites rien et ayez de la chance

95 % de ma valeur nette est liée à des actifs à risque. Si le marché haussier se poursuit, 1 875 000 $ supplémentaires pourraient surgir de nulle part.

Dans le même temps, nous pourrions facilement connaître un autre marché baissier comme celui de 2022, effaçant 1 875 000 $ ou plus de ma valeur nette en un an seulement. Cette grande variation absolue du dollar de la valeur nette, à la hausse ou à la baisse, est en fait une dissuasif travailler.

Supposons que j'obtienne un emploi de consultant à temps partiel pour 150 000 $ par an. Pas mal, non ? Je pourrais travailler 20 heures par semaine et gagner environ 115 000 $ après impôts. Supposons ensuite que le marché boursier se corrige de 10 %, ce qui ferait baisser de 300 000 $ un portefeuille d'actions hypothétique de 3 millions de dollars. Mince, quelle perte de temps de travail !

Je déteste travailler et ensuite perdre de l'argent dans mes investissements. Par conséquent, pendant les marchés baissiers, j'aime travailler moins parce que mon retour sur effort est plus faible. Les temps sont bons en ce moment et les impôts sont relativement bas, ce qui rend le travail plus attrayant.

Une valeur nette plus élevée réduit votre motivation à travailler

D’un autre côté, quand un portefeuille d’actions de 3 millions de dollars est en hausse de 10 % et rapporte 300 000 dollars, pourquoi se donner la peine de travailler pour 115 000 dollars après impôts si vous n’aimez pas votre travail ? À mesure que vous vieillissez et que vous devenez plus riche, c’est une énigme intéressante à laquelle vous devrez peut-être réfléchir.

J'utilise 3 millions de dollars comme exemple parce que j'ai pris ma retraite avec une valeur nette d'environ 3 millions de dollars en 2012. Après avoir enduré des années difficiles pendant la crise financière mondiale, ma valeur nette s'est finalement rétablie à ce moment-là.

Je me souviens très bien que j'ai eu une chance incroyable que tout se soit rétabli. À ce moment-là, j'ai compris que le stress du travail n'en valait plus la peine. Je ne m'amusais plus et la politique du travail me déprimait également.

Cela dit, ce n'est pas dans ma nature de ne rien faire et d'espérer que de bonnes choses se produisent. Je vais donc au moins travailler sur mon livre et continuer à écrire régulièrement sur Financial Samurai comme je le fais depuis 2009. Mais retourner au travail à temps plein va être difficile dans un marché baissier.

Je vais m'amuser avec mon nouveau défi FI

Contrairement à mes 30 ans, lorsque je cherchais désespérément à échapper à mon travail épouvantable, je ne ressens plus le même désespoir à 40 ans. Au contraire, je suis ravi d'avoir à nouveau un objectif financier difficile à atteindre.

En décembre 2024, j’aurai atteint mon objectif d’être père à temps plein pour mes deux enfants pendant cinq ans. Cet objectif a été mon triomphe le plus difficile et le plus significatif. Désormais, l’école à temps plein pour mes deux enfants me permettra de me concentrer à nouveau sur mes revenus.

Durant ce processus de reconquête de l'indépendance financière, je vais essayer de m'amuser autant que possible. Cela signifie faire uniquement des choses qui me plaisent pour gagner de l'argent. Cela signifie également prendre constamment du recul et apprécier le moment présent.

D'une certaine manière, j'ai l'impression de jouer avec l'argent de la maison. J'ai ressenti la même chose lorsque je suis allé à Berkeley à temps partiel pour mon MBA. J'avais déjà le travail que je voulais, donc l'école est devenue plus agréable étant donné que les notes n'avaient plus autant d'importance.

Espérons que le marché haussier se poursuive ! Voyons ce que l'avenir nous réserve.

Joyeux Jour de l'Indépendance!

Questions des lecteurs

À quelle étape en êtes-vous dans votre parcours vers l'indépendance financière ? Avez-vous un montant fixe que vous souhaitez accumuler d'ici une certaine date ? Comment comptez-vous atteindre vos objectifs d'indépendance financière ? Si vous êtes déjà indépendant, pensez-vous que le chemin vers l'indépendance financière est en fait plus amusant que d'être indépendant ?

Pour accélérer votre voyage vers la liberté financière, rejoignez plus de 60 000 autres personnes et abonnez-vous à la Bulletin d'information gratuit Financial SamuraiVous pouvez également recevoir mes articles par e-mail dès leur parution en vous inscrivant. ici.

Le voyage de retour vers l’indépendance financière est un article original de Financial Samurai.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com