Si vous possédez un bien locatif et que vous envisagez de le vendre, ne le faites pas à moins que ce ne soit absolument nécessaire. Pour vous constituer un patrimoine important, essayez de posséder votre bien locatif le plus longtemps possible.

Le destin a voulu que mes formidables locataires de deux ans et deux mois m'aient donné leur préavis de 30 jours alors que je revenais de vacances à Honolulu, à Hawaï. Au début, j'étais consternée car ils payaient toujours à temps et prenaient bien soin de la propriété. Je pensais qu'ils resteraient jusqu'à ce que leur fille obtienne son diplôme d'études secondaires dans cinq ans, mais ce n'était pas le cas.

Après avoir surmonté ma déception, j'étais enthousiaste car c'était l'occasion de vendre l'une des nombreuses propriétés que nous possédons à San Francisco. Nous souhaitons éventuellement alléger nos responsabilités et lever des capitaux pour acheter un nouvel endroit à Honolulu en 2030.

Indécis quant à la vente ou à la location de la propriété, j'ai lancé une course, comme je l'ai fait par le passé avec d'autres propriétés locatives que j'envisageais de vendre. Dans une voie, j'ai mis la propriété en location et j'ai recherché des locataires appropriés. Dans une autre voie, j'ai interviewé des agents immobiliers pour éventuellement mettre la maison en vente. Au final, j'opterais pour l'option qui réussirait en premier.

Pourquoi vous ne devriez pas vendre votre propriété locative

Voici ce que j’ai appris et pourquoi j’ai décidé de continuer à louer ma propriété locative jusqu’à ce que j’aie absolument besoin de la vendre.

1) Des taux de commission obstinément élevés

J'espérais que les agents immobiliers réduiraient leurs commissions après le verdict de collusion contre la National Association of Realtors. Payer une commission de 5 % est élevé à l'ère de la baisse des coûts due à la technologie.

De plus, il est illogique que le vendeur paie la commission de 2,5 % de l'agent de l'acheteur, étant donné que l'agent de l'acheteur devrait viser à obtenir le meilleur prix pour son acheteur. Au lieu de cela, l'acheteur potentiel devrait payer l'agent de l'acheteur et le vendeur devrait payer l'agent du vendeur.

Je me souviens avoir vendu une propriété en 2017, en payant une commission de 4,5 % au total, et je me demandais pourquoi je payais à l'agent de l'acheteur 2,5 % pour négocier une réduction de prix de 25 000 $. Cela n'avait aucun sens.

Les agents immobiliers insistent sur le fait que les vendeurs doivent payer à l'agent de l'acheteur une commission de 2,5 % pour convaincre leurs clients d'acheter. Lorsque je leur ai demandé si un agent de l'acheteur ne montrerait pas une propriété pour moins de 2 %, ils m'ont répondu que ce serait plus difficile.

Un seul agent a accepté de baisser sa commission à 4,75 %, car il m’avait déjà représenté en tant qu’agent double. Il semblerait qu’il existe un pacte secret entre les agents pour maintenir le taux de commission de 5 %, en ostracisant ceux qui le transgressent.

Malgré le verdict du juge sur la fixation des prix de l'immobilier, le changement prend du temps. Il est donc préférable de conserver votre bien locatif jusqu'à ce que les taux de commission baissent considérablement.

2) La vente crée un gaspillage économique

La durée idéale pour conserver un bien locatif ou tout autre actif à risque est illimitée. En conservant votre bien pour toujours, vous évitez les commissions, les droits de mutation, les frais de mise en scène, les impôts sur les plus-values, les frais de peinture et autres frais de préparation.

Si vous avez besoin d’argent, pensez plutôt à emprunter sur vos actifs, comme le font les milliardaires. Cette méthode permet d’éviter les frais et les taxes tout en maximisant les rendements.

Vous ne devriez vendre votre bien locatif que si le gaspillage économique qu'il génère est inférieur aux avantages de la vente. Ces avantages peuvent inclure plus de temps, moins de tracas, une plus grande liquidité, une tranquillité d'esprit, une réduction du stress et une meilleure opportunité d'investissement.

3) Éviter l’épreuve du réinvestissement des bénéfices

Les transactions immobilières impliquent généralement des montants plus importants que la moyenne des ventes d'actions ou d'obligations. Vendre un bien immobilier locatif implique de disposer d'un capital important à réinvestir, ce qui peut être stressant si vous n'avez pas d'achat précis en tête. Vous risquez de perdre de l'argent par rapport à la conservation du bien.

Dans mon article sur la difficulté d’avoir trop de liquidités, j’ai souligné l’effort que j’ai dû faire pour réinvestir 106 000 $ provenant de la distribution de capital d’un fonds immobilier privé. Le marché boursier était à un niveau record, j’ai donc investi dans diverses actions en petites quantités pour éviter de perdre trop d’argent en cas de ralentissement soudain.

Si je vends mon bien locatif, je serai encore plus poussé à réinvestir judicieusement un montant plus important. Les investissements les plus intéressants pour moi sont dans l’immobilier commercial et dans les entreprises privées d’IA. Les entreprises publiques d’IA et les grandes entreprises technologiques se portent bien, et il semble probable que les entreprises privées d’IA seront réévaluées à la hausse lors de leur prochaine levée de fonds. C’est pourquoi je souhaite investir dans ces entreprises dès maintenant.

Mais mon cadre d'investissement limite l'allocation à 10 % par classe d'actifs alternative, ce qui laisse 80 % à déterminer. Peut-être que 10 % seront investis dans le marché boursier à des niveaux record, tandis que 50 % seront investis dans des bons du Trésor à 5 %. Je n'en suis pas sûr.

En conservant votre bien locatif, vous évitez le stress du réinvestissement des recettes et pouvez vous concentrer sur la génération de flux de trésorerie, qui est souvent plus importante que la croissance de la valeur nette. Vous n'êtes pas non plus tenté de dilapider les recettes et les choses dont vous n'avez pas besoin.

4) Conservez un bien précieux pour vos enfants

Chaque fois que j’envisage de vendre un bien immobilier locatif, j’imagine ce que mes enfants penseront dans 20 ans. L’inflation augmente la valeur des biens immobiliers au fil du temps. En étant propriétaire d’un bien immobilier locatif à long terme, vous bénéficiez de l’appréciation de la valeur des biens et des loyers.

Pendant votre période de propriété, vous pouvez apprendre à vos enfants à trouver des locataires et à gérer la propriété. Lorsqu'ils seront adultes, vous pourrez leur remettre les clés pour qu'ils puissent gérer ou louer la propriété à un prix abordable.

Au lieu de donner de l’argent à vos enfants, offrez-leur la gestion d’un bien immobilier locatif qui demande des efforts. Lorsque les efforts déployés pour créer de la richesse sont plus importants, ils apprécient davantage la richesse ainsi obtenue.

Si vous ne voulez pas confier à vos enfants des biens immobiliers locatifs à gérer et à exploiter, gardez-les pour vous-même afin de financer votre retraite. Aujourd'hui, environ 50 % de mes revenus d'investissement passif proviennent des revenus locatifs.

5) Vous donne quelque chose de significatif à faire à la retraite

À la retraite, si vous ne faites pas attention, vous pourriez vous sentir vide en raison d'un manque de motivation. Vos enfants pourraient être partis de la maison et vous n'aurez plus d'identité professionnelle, ce qui est un inconvénient d'une retraite anticipée.

Cependant, posséder un portefeuille de biens locatifs vous donne des tâches à effectuer chaque année. Qu'il s'agisse de trouver de nouveaux locataires ou de réparer une clôture cassée, posséder un bien locatif donne un sens à votre vie.

L'autre jour, j'ai remarqué qu'un tuyau extérieur menant à l'égout était déconnecté du drain de gouttière et rempli de boue. J'ai demandé à un plombier de déraciner le tuyau et d'en installer un nouveau. Même si cela m'a coûté 730 $, j'étais satisfait de m'en être occupé si rapidement. Le plombier m'a recommandé de déraciner le tuyau chaque année, ce que je n'avais pas fait en cinq ans de propriété. Le propriétaire précédent ne l'avait probablement pas fait non plus.

Ne sous-estimez pas l'importance d'avoir une activité significative à faire à la retraite. De nombreux retraités « bricolent chez eux » pour une bonne raison.

Vous pourriez gagner plus d'argent ailleurs si vous vendez votre location

Au fur et à mesure que vous devenez plus riche, segmentez vos actifs par niveau de risque. Idéalement, vendez votre bien locatif et réinvestissez le produit de la vente dans des actifs similaires par le biais d'un échange 1031. Si la gestion des locataires est fastidieuse, envisagez de réinvestir dans des sociétés de placement immobilier publiques ou des fonds immobiliers privés.

Oui, vous pourriez vendre votre bien locatif et investir dans la prochaine grande action, mais cela modifie votre profil de risque de valeur nette, ce qui pourrait être préjudiciable si les nouveaux investissements échouent.

Conserver votre bien locatif vous permet d’être en paix avec cette classe d’actifs. Vous pouvez le gérer, le laisser générer des revenus et s’apprécier en fonction du marché. Si vous souhaitez investir dans une autre classe d’actifs, épargnez plutôt pour celle-ci.

Plus vous avez d'argent, plus vous souhaitez que vos investissements restent en retrait pour pouvoir profiter de la vie. Bien entendu, si votre bien locatif est difficile à gérer avec un taux de rotation élevé et des rendements faibles, vendez-le. J'ai écrit un article mettant en évidence les indicateurs à prendre en compte avant de vendre.

Dans la plupart des cas, je vous encourage à conserver votre propriété locative le plus longtemps possible. Considérez cela comme une guerre d'usure : si vous persistez, vous deviendrez probablement beaucoup plus riche en conséquence.

Questions et suggestions des lecteurs

Avez-vous déjà vendu un bien immobilier locatif et l'avez-vous regretté ? Pourquoi avez-vous vendu et qu'avez-vous fait du produit de la vente ? Croyez-vous que le meilleur moment pour posséder un bien immobilier locatif est pour toujours ?

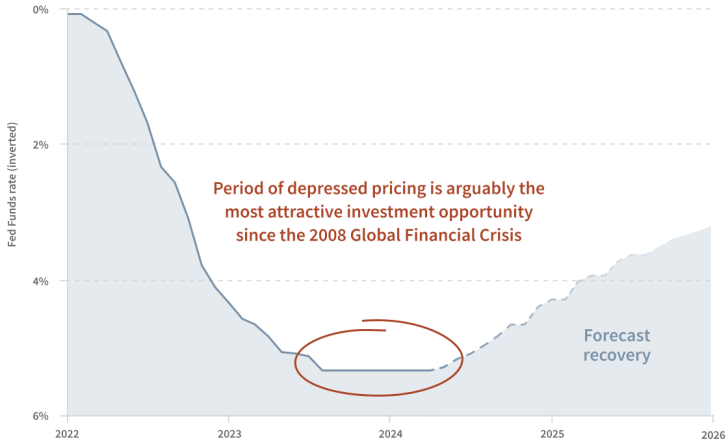

Pour investir dans l'immobilier de manière passive sans le stress ni les tracas liés aux relations avec les locataires et aux problèmes de maintenance, consultez Collecte de fonds. Gérant plus de 3,3 milliards de dollars, Fundrise se concentre sur la région de Sunbelt, où les valorisations sont plus faibles et les rendements plus élevés. À mesure que les taux hypothécaires baissent enfin, la demande de biens immobiliers devrait augmenter.

Comme toujours, les performances passées ne garantissent pas les résultats futurs. Investissez uniquement ce que vous pouvez vous permettre de perdre et dont vous n'aurez pas besoin. Fundrise est un sponsor de Financial Samurai, et Financial Samurai est un investisseur de Fundrise.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com