L’année 2025 a connu un début difficile avec des incendies dévastateurs et des corrections sur les actions, les obligations et autres actifs à risque. J'ai donc pensé que ce serait une bonne idée de se concentrer sur certains aspects positifs, avant qu'ils ne disparaissent également. Prenez un moment pour calculer vos rendements excédentaires sur investissement pour vous rappeler les bons moments.

Lorsque les temps vont bien, nous devons célébrer nos retours sur investissement excédentaires, car nous ne célébrons certainement pas lorsque les temps vont mal. Lorsque les temps sont durs, cela peut sembler carrément terrible à cause d'un concept psychologique appelé aversion aux pertes. La douleur de perdre 10 000 $ est souvent bien pire que la joie de gagner 10 000 $.

Lorsqu'il s'agit d'actions, les gains peuvent disparaître rapidement puisqu'une grande partie de la valorisation d'une action repose sur la confiance des investisseurs, qui est notoirement inconstante. Si les perspectives deviennent soudainement moins optimistes, cela peut avoir de lourdes conséquences sur votre portefeuille.

Voici comment reconnaître et profiter de vos rendements excédentaires tout en maintenant votre discipline financière.

Calculez vos retours sur investissement excédentaires et célébrez

Voici ce que je souhaite que chaque investisseur boursier fasse dès maintenant pour se sentir bien dans sa peau :

- Calculez combien vos actions publiques ont rapporté en plus par rapport à la moyenne historique.

- Déterminez ce que ces rendements excédentaires pourraient acheter.

- En fait, sortez et faites-vous plaisir en utilisant une partie de ces rendements excédentaires.

Il est essentiel de célébrer vos gains boursiers, car ils représentent la récompense d’une gratification tardive – en choisissant d’investir votre épargne plutôt que de la dépenser immédiatement. Lorsque votre gratification différée génère des rendements positifs, vous devriez vous féliciter. Et lorsque vos retours dépassent les attentes, vous devriez célébrer encore plus !

Exemples de calculs de retour sur investissement excédentaire

Voici trois exemples de personnes à différentes étapes de leur parcours d’indépendance financière calculant leurs retours sur investissement excédentaires.

1. Ce n'est que le début

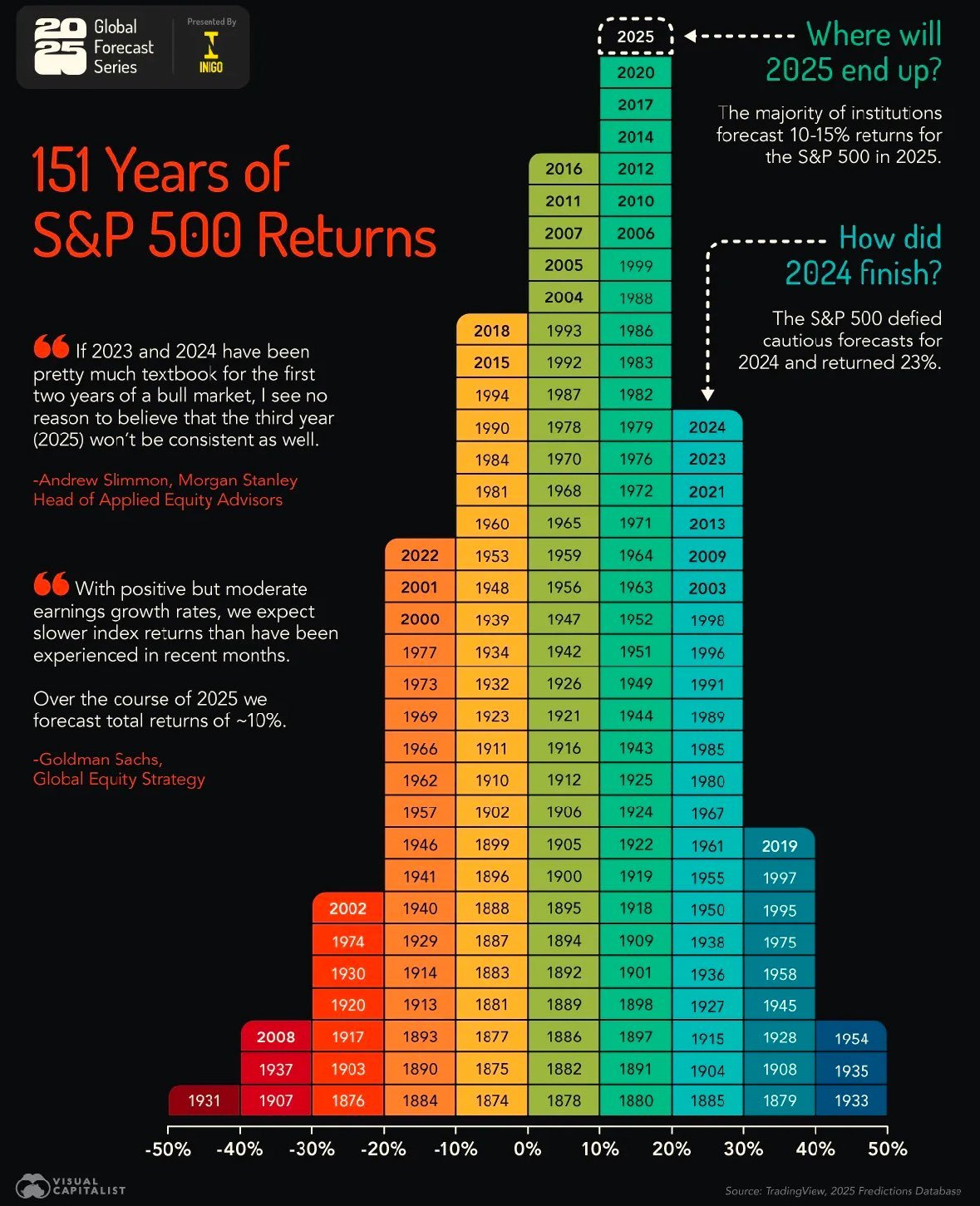

Disons que votre portefeuille boursier de 10 000 $ rapporte 23 % pour l'année, soit +2 300 $. Vous avez tout investi dans un ETF S&P 500 sans obligations. Le rendement annuel historique du S&P 500 est de 10 %, ce qui signifie que votre rendement excédentaire est de 13 %, soit 1 300 $.

Célébrez cette victoire en dépensant une petite partie de vos revenus excédentaires, peut-être pour un bon dîner ou une nouvelle paire de chaussures. C'est une façon significative de vous récompenser sans compromettre la croissance de votre portefeuille.

2. Proche de la retraite traditionnelle de 60 à 65 ans

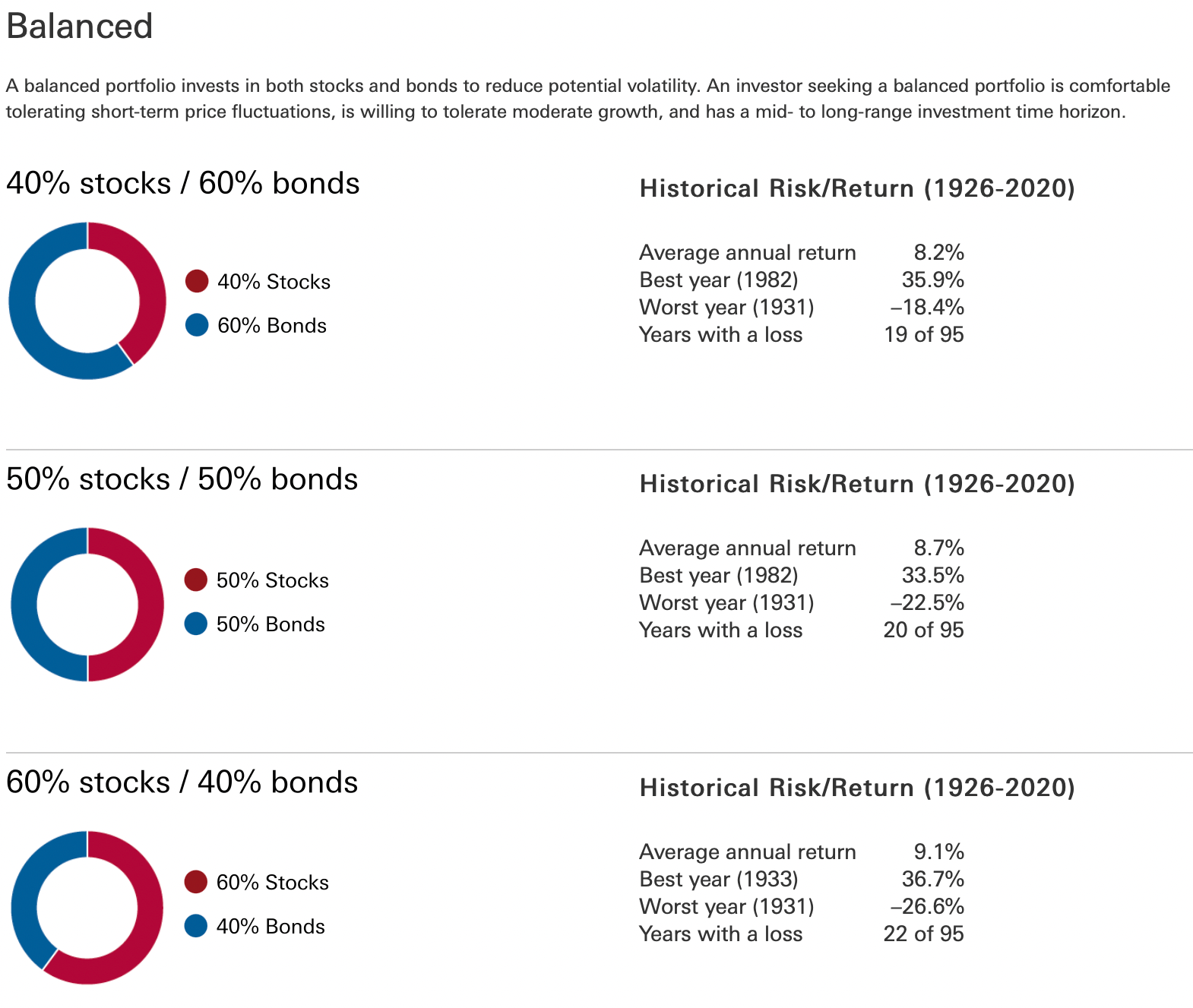

Vous disposez d'un portefeuille de retraite 60/40 d'une valeur de 500 000 $ qui a augmenté de 14 % cette année, soit +90 000 $. Historiquement, un portefeuille 60/40 rapporte environ 9 %, votre rendement excédentaire est donc de 5 %, soit 25 000 $.

Puisqu'il s'agit de votre 401(k) et qu'il vous reste encore sept ans avant l'âge de 59,5 ans, vous ne pouvez pas exploiter ces bénéfices sans une pénalité de 10 %. Cependant, en utilisant votre revenu régulier, vous pourriez offrir à votre conjoint des vacances luxueuses de 7 jours à Hawaï dans un complexe 5 étoiles. Allez-y et faites également des folies avec ce buffet de fruits de mer à 80 $ au Kahala Resort !

Avec sept années supplémentaires pour maximiser votre 401(k) et obtenir un rendement moyen de 7 %, votre portefeuille pourrait atteindre plus d'un million de dollars, une étape fantastique pour la préparation à la retraite.

3. Hyper concentré sur le FEU

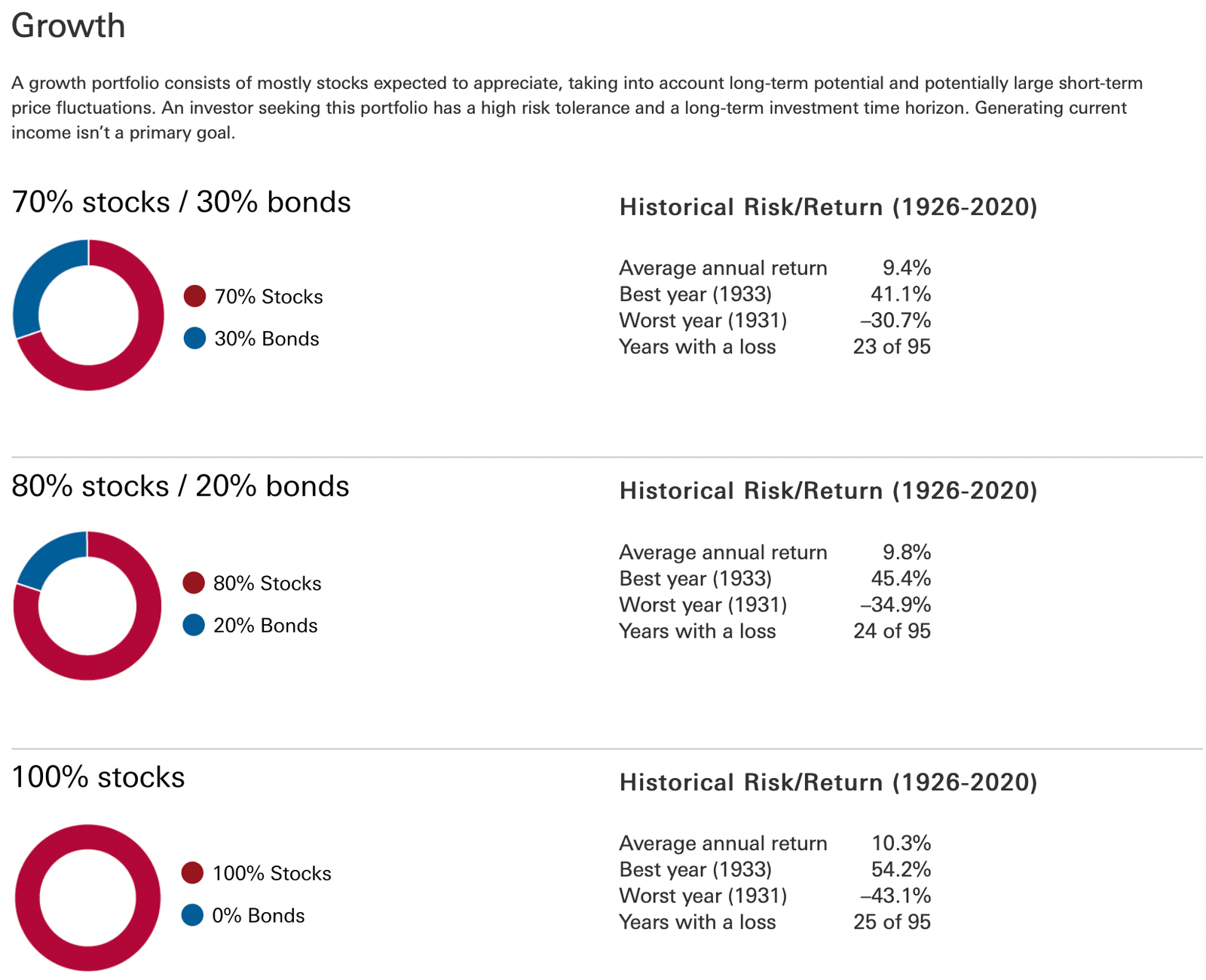

Imaginez que vous avez 40 ans et que vous envisagez de prendre votre retraite à 45 ans. Vous avez constitué un portefeuille de placements imposable de 2 millions de dollars avec une répartition actions/obligations de 80/20 en épargnant et en investissant 50 % de vos revenus pendant 18 ans. Cette année, votre portefeuille a généré un rendement de 18 %, comparativement au rendement historique de 9,8 %, ce qui a donné lieu à un rendement excédentaire de 8,2 %, ou 164 000 $.

Vous possédez également un portefeuille de propriétés locatives d'un million de dollars qui s'est apprécié de 5 %, soit 1 % de plus que la moyenne historique. Avec un ratio prêt/valeur de 50 %, votre rendement par effet de levier est plus proche de 10 %, ce qui ajoute 60 000 $ supplémentaires de rendements excédentaires. Au total, vos rendements excédentaires totalisent 224 000 $.

Pourquoi ne pas célébrer en passant de votre voiture batteuse de 20 ans à une nouvelle Honda Civic pour 26 000 $ ? Ils ont l'air plutôt sympas de nos jours, surtout l'édition Sport. Avec une valeur nette de 3 millions de dollars, vous êtes libre de profiter de cet achat sans culpabilité tout en économisant la majorité de vos gains.

Ne dépensez pas tous vos retours sur investissement excédentaires

Dépenser 100 % de vos rendements excédentaires est risqué car cela élimine votre marge de sécurité lorsque des corrections et des marchés baissiers se produisent inévitablement. Heureusement, les calculs concernant le taux de retrait sûr approprié à la retraite et les rendements moyens historiques de diverses compositions de portefeuille tiennent compte de ces corrections.

Depuis 1929, les marchés baissiers se produisent en moyenne tous les 4,8 ans environ. Un marché baissier est défini comme une baisse de 20 % ou plus au cours d’une année donnée. Par conséquent, il est essentiel de conserver une partie de vos rendements de placement excédentaires pour protéger votre portefeuille de ces ralentissements. Vous êtes comme une entreprise qui conserve une partie de ses bénéfices pour les périodes difficiles.

Historiquement, les marchés baissiers ont duré environ 10 mois en moyenne, même si certains, comme la crise financière mondiale de 2007-2009, ont persisté pendant quelques années.

Quelle part de votre investissement excédentaire revient à dépenser

Compte tenu de l'historique des marchés baissiers, une ligne directrice prudente consiste à dépenser 10 % de vos rendements excédentaires sur investissement, avec un maximum de 20%. Cette approche vous permet de célébrer vos gains pendant les périodes fastes tout en préservant un filet de sécurité en cas de ralentissements inévitables du marché.

Une fois que vous avez atteint l’indépendance financière – lorsque votre revenu passif peut couvrir vos frais de subsistance – ou accumulé au moins 25 fois vos dépenses annuelles, vous pouvez adopter un taux de retrait dynamique et sûr, quels que soient les rendements des investissements.

À la retraite, cela peut signifier retirer entre 2 % et 7 % par an pour le reste de votre vie. Des études ont démontré qu’un retrait pouvant atteindre 7 % par an est durable pendant au moins 30 ans.

Mes retours sur investissement excédentaires à partir de 2024

Je gère plusieurs portefeuilles d'investissement et investis dans diverses classes d'actifs, notamment les actions, les obligations, les immeubles locatifs, l'immobilier privé et le capital-risque. Par conséquent, le calcul des rendements excédentaires des investissements est un peu compliqué, je vais donc n'en choisir qu'un.

J'ai décidé de me concentrer sur mon 401(k), que j'ai maximisé pendant 13 ans alors que je travaillais de 1999 à 2012, puis transféré dans un IRA. Depuis que j'ai quitté mon travail en 2012, je je n'ai pas contribué un seul dollar à l'IRA parce que j'en suis incapable. Cela en fait l’investissement le plus simple à évaluer pour mesurer les gains.

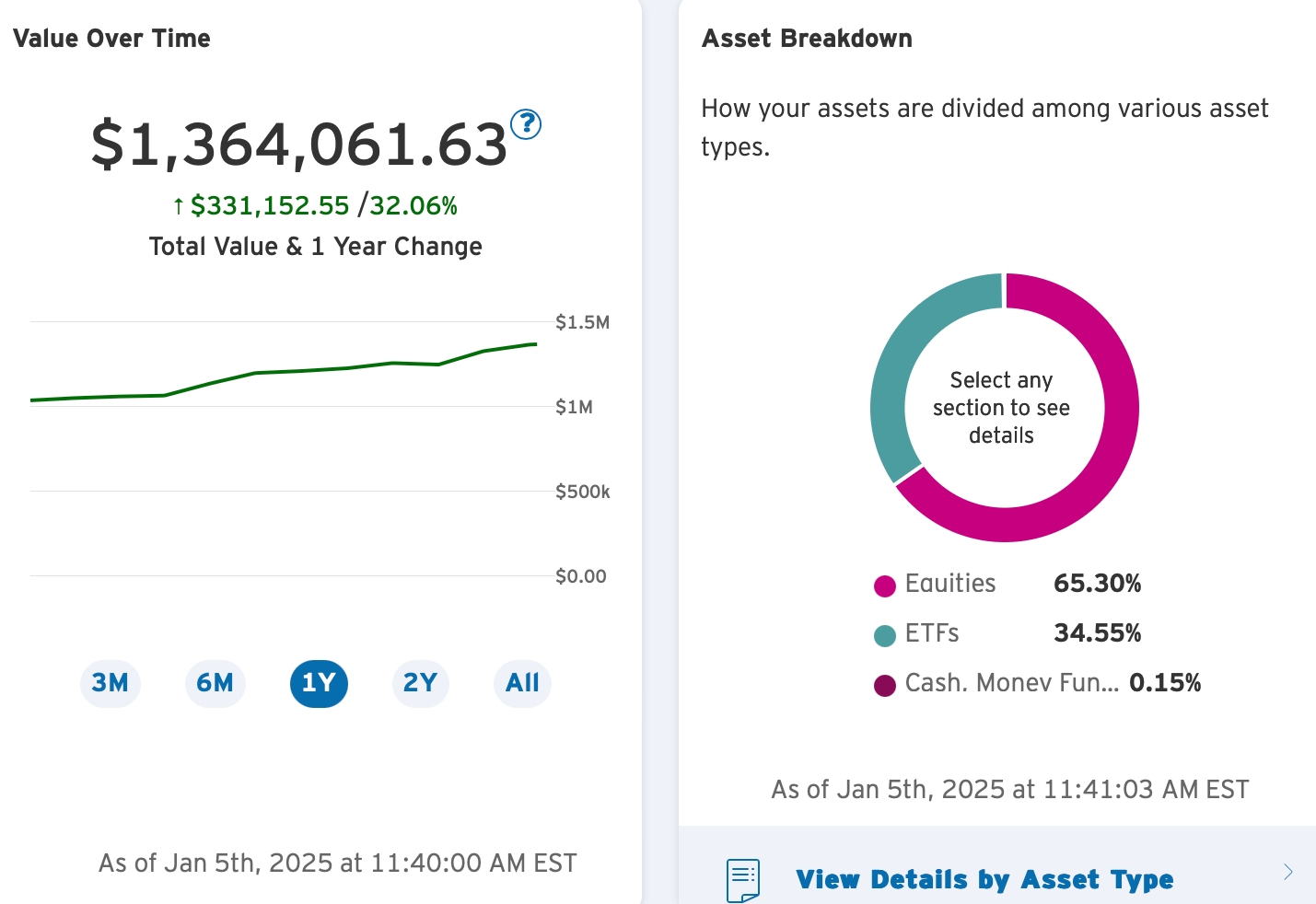

Mon rollover IRA a généré un rendement de 34 % en 2024, générant un gain d'investissement excédentaire de 21 % par rapport au S&P 500 et de 5 % par rapport au NASDAQ. Je compare ce portefeuille au NASDAQ puisque seulement 21 % environ sont alloués au S&P 500, les 79 % restants étant investis dans des actions technologiques individuelles et un ETF à forte composante technologique, QQQ. Il est également très volatil, ayant chuté de 26 % en 2022 contre -20 % pour le S&P 500.

Le graphique ci-dessous reflète une variation sur un an de 32 %, au lieu de 34 %, le portefeuille ayant connu une baisse de 2 %, soit environ 28 000 $, au cours des premiers jours de 2025. Et au moment de la rédaction de cet article, le le portefeuille est en baisse d'environ 30 000 $ depuis le 5 janvier. Allez-y doucement, allez-y doucement, bébé !

Un gain excédentaire de 5 % par rapport au NASDAQ se traduit par environ 52 500 $ de rendements supplémentaires.

Ce que j'ai acheté avec mes retours sur investissement excédentaires

Compte tenu de mes prévisions de dépenses entre 10 % et 20 % des retours sur investissement excédentaires sur la vie, j'avais un budget pour dépenser entre 5 250 $ et 10 500 $. Voici ce que j'ai acheté en deux semaines, ce qui est nettement plus que ce que nous dépensons habituellement pour des choses dont nous n'avons pas besoin :

- Vols Economy Plus vers Oahu pour quatre : 3 000 $ – 700 $ après notre rétrogradation en classe Economy = 2 300 $

- Nourriture hawaïenne à Oahu pendant huit jours en plus de ce que nous mangeons normalement : 800 $

- Deux iPhone Pro 16 Max + tous les nouveaux cordons, étuis, dongles et chargeurs, et mise à niveau de l'ancien iPhone 7 de mon père vers mon iPhone Pro 12 Max : 2 700 $

- Aspirateur automatique Shark: 350$

- Trois Masseurs de mains Cincom pour les cadeaux de Noël à ma sœur, ma tante et mes parents : 240 $

- Deux sièges auto de milieu de gamme à laisser à Oahu chez mes parents : 180 $

- Assortiment de cadeaux pour nos enfants: 150$

- Nouvelle veste de sport avec poches zippées : 130 $

- Chaussures de tennis/pickleball neuves : 160 $

- Boîte de Masques pour les yeux chauds pour aider avec les yeux secs : 35$

- Pièces Pokémon Go pour ma femme et moi : 30 $

Total: 7 075 $

En me concentrant sur la dépense des retours sur investissement excédentaires, j’ai pu surmonter ma frugalité et dépenser de manière plus agressive. Cependant, étant donné que je n’ai dépensé qu’environ 13 % de mes retours sur investissement excédentaires, je ne décumle toujours pas efficacement ma richesse. Seul un désastre ou un marché baissier peut effectivement y parvenir.

Cela dit, je me sentais bien de dépenser de l’argent pour les articles ci-dessus parce que je les apprécie vraiment tous. Je n’ai tout simplement plus rien pour dépenser de l’argent pour le moment.

FinancialSamurai.com est un associé d'Amazon. Lorsque vous achetez via des liens sur notre site, nous pouvons gagner une commission sans frais supplémentaires pour vous. Merci pour votre lectorat et votre soutien.

Le pouvoir de la composition est incroyable

Un autre point clé à retenir de mes rendements excédentaires sur investissement est l’incroyable pouvoir de la capitalisation. Pendant 13 ans, j'ai maximisé mes cotisations 401(k) et bénéficié de l'abondement de l'entreprise, augmentant mon solde à environ 380 000 $ au moment où j'ai pris ma retraite en 2012.

Avance rapide jusqu'à aujourd'hui, et mon 401(k) désormais reconduit a rapporté environ 360 000 $ en seulement un an, soit presque l'équivalent de l'ensemble de mes 13 années de carrière. Encore une fois, cela s’est produit sans aucune contribution supplémentaire ni participation aux bénéfices de l’entreprise.

L’ampleur de cet effet cumulatif est époustouflante et a en partie inspiré mon article expliquant pourquoi il est possible de gagner plus à la retraite que pendant ses années de travail. Par conséquent, s’il vous plaît, épargnez et investissez de manière agressive pendant que vous êtes jeune pour donner à la capitalisation plus de temps pour travailler pour vous.

Profitez d'une partie de vos gains d'investissement

J'espère que tout le monde a apprécié cet exercice amusant sur la façon de profiter de manière responsable de certains de nos gains d'investissement. N’oubliez pas que le but ultime de l’investissement est d’améliorer notre qualité de vie et non de mourir avec une fortune non dépensée.

Les mauvais moments reviendront inévitablement. Lorsqu’ils le font, nous pouvons compter sur les 80 à 90 % de nos retours sur investissement excédentaires que nous n’avons pas dépensés pour aider à amortir les pertes.

Même après avoir investi depuis 1996, je trouve toujours remarquable que nous puissions placer notre argent dans des actifs, laisser le temps faire son travail et potentiellement gagner de l'argent sans effort actif. Pour moi, tout rendement supérieur au taux de rendement sans risque ressemble à de l’argent gratuit.

Si vous n'avez pas encore commencé à investir, il n'y a pas de meilleur moment qu'aujourd'hui. Consultez mon guide de répartition d’actifs pour les actions et les obligations et mon guide de répartition d’actifs de la valeur nette pour différents types de personnes pour commencer.

Bon investissement et bonnes dépenses !

Diversifiez-vous dans l’immobilier privé et le capital-risque

Si vous souhaitez atténuer la volatilité de votre portefeuille d’actions, je vous suggère de vous diversifier dans l’immobilier, un investissement qui combine la stabilité des revenus des obligations avec un plus grand potentiel de hausse.

Considérer Collecte de fondsune plateforme qui vous permet d'investir 100% passivement dans l'immobilier résidentiel et industriel. Avec environ 3 milliards de dollars d'actifs immobiliers privés sous gestion, Fundrise se concentre sur les propriétés de la région de Sunbelt, où les valorisations sont plus faibles et les rendements ont tendance à être plus élevés.

J'ai personnellement investi plus de 300 000 $ auprès de Fundrise, et ils sont un partenaire de confiance et un sponsor de longue date de Financial Samurai. Avec un investissement minimum de 10 $, diversifier votre portefeuille n'a jamais été aussi simple.

Abonnez-vous au samouraï financier

Écoutez et abonnez-vous au podcast The Financial Samurai sur Pomme ou Spotify. J'interviewe des experts dans leurs domaines respectifs et discute de certains des sujets les plus intéressants sur ce site. Vos partages, notes et avis sont appréciés.

Pour accélérer votre voyage vers la liberté financière, rejoignez plus de 60 000 autres personnes et abonnez-vous au newsletter gratuite des samouraïs financiers. Financial Samurai est l'un des plus grands sites Web indépendants de finances personnelles, créé en 2009. Tout est écrit sur la base d'une expérience et d'une expertise directes, car l'argent est trop important pour être laissé à des personnes inexpérimentées.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com