Dans cet épisode du podcast Financial Samurai, je parle à Ben Miller, co-fondateur et PDG de Collecte de fonds à propos de ses perspectives en matière d'immobilier commercial résidentiel en 2025. Malgré des taux hypothécaires élevés, il a adopté une vision positive et il en partage les principales raisons.

Écoutez ma conversation avec Ben en cliquant sur le bouton de lecture ci-dessous ou accédez à l'épisode sur Pomme ou Spotify.

Raisons d’être positif à l’égard de l’immobilier commercial résidentiel en 2025

Dans mon message, Comment j'investirais 250 000 $ aujourd'huij'ai expliqué pourquoi je pense que l'immobilier commercial résidentiel présente une opportunité d'investissement intéressante en 2025. Cependant, avec des taux hypothécaires obstinément élevés pour commencer l'année, un certain doute s'est glissé.

Naturellement, j'étais ravi d'entendre le point de vue optimiste de Ben sur le sujet. Vous trouverez ci-dessous un résumé des quatre principales raisons pour lesquelles Ben est optimiste quant à l’immobilier commercial résidentiel en 2025, comme indiqué dans le podcast.

Vous en remarquerez quelques-uns scepticisme » dans ma voix alors que je conteste certains points de ses arguments. Puisqu’il n’y a aucune garantie lorsqu’on investit dans des actifs à risque, il est toujours sage de découvrir les angles morts potentiels.

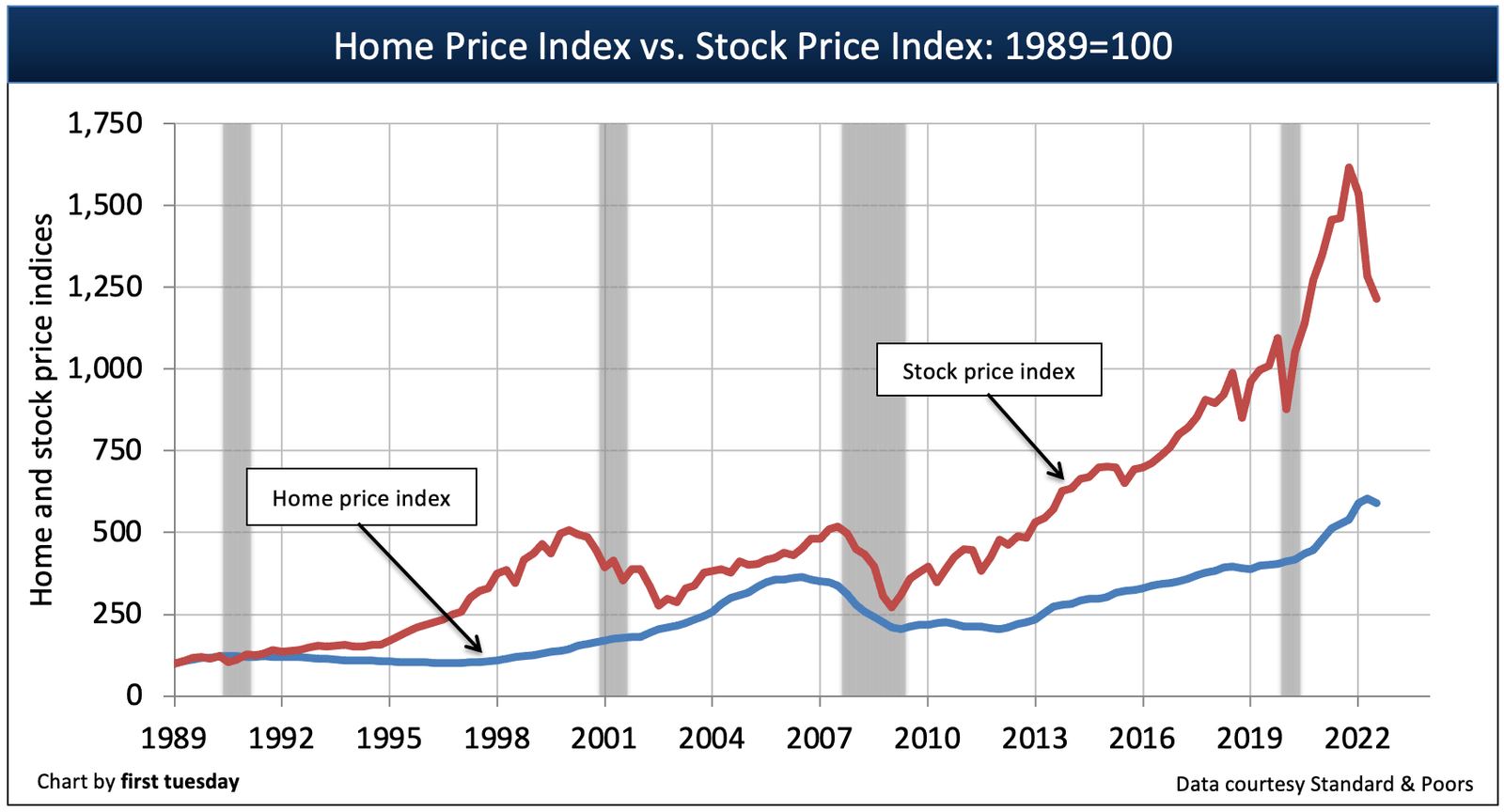

1) Différentiel de valorisation entre les actions et l’immobilier Est trop large

Le S&P 500 se négocie à ~22x les bénéfices prévisionnels, bien au-dessus de son P/E prévisionnel moyen historique de 17x. Historiquement, investir dans des actions à des valorisations aussi élevées a souvent conduit à des rendements médiocres.

Parallèlement, les prix de l'immobilier commercial ont baissé de plus de 20 % au cours des deux dernières années, les actions ayant bondi de plus de 50 %. Cet énorme écart de valorisation semble insoutenable, surtout si les taux hypothécaires commencent à baisser légèrement.

Vous trouverez ci-dessous un graphique qui a retenu mon attention car il montre comment la valeur des appartements a chuté à des niveaux similaires à ceux observés lors de la crise financière mondiale. Toutefois, l’économie et les bilans des ménages sont aujourd’hui nettement plus solides. Cette déconnexion me rend optimiste quant à l’immobilier commercial résidentiel, alors que les prix ont fortement rebondi après la crise financière mondiale.

En 2010, je me souviens très bien d'avoir voulu créer un fonds pour racheter tous les biens immobiliers résidentiels à Vallejo, une ville située à 47 km au nord de San Francisco qui avait déclaré faillite. Cependant, je manquais de fonds et de relations pour y parvenir. Aujourd’hui, je peux simplement investir dans un fonds immobilier commercial résidentiel et bénéficier d’une exposition à des propriétés à des rabais importants.

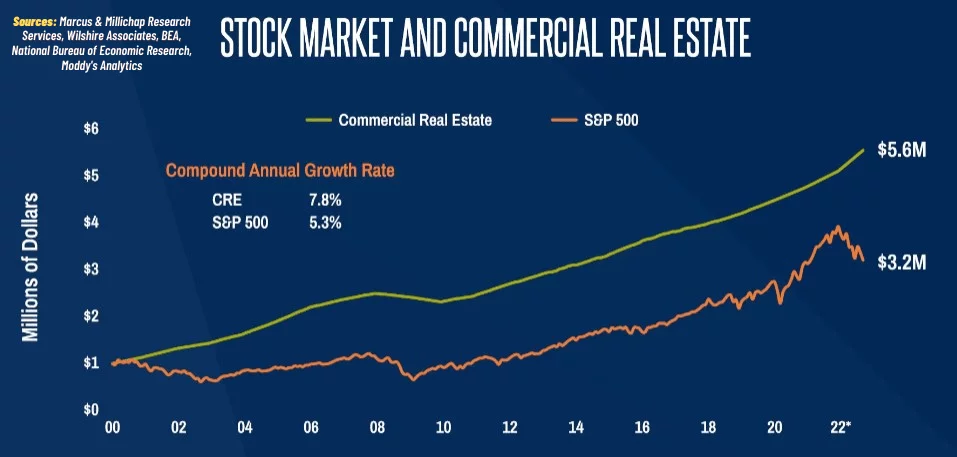

2) La corrélation des performances n’est pas alignée

Les actions et l’immobilier commercial ont toujours été fortement corrélés, car tous deux reflètent l’économie dans son ensemble. De 2012 à 2022, leurs performances ont évolué en tandem. Une économie saine profite aux deux classes d’actifs.

Cependant, depuis 2022, cette corrélation s’est effondrée, créant une opportunité pour ceux qui croient au retour à la moyenne. De plus, en cas de récession potentielle, l’immobilier pourrait surperformer les actions, les investisseurs se tournant vers un actif plus stable.

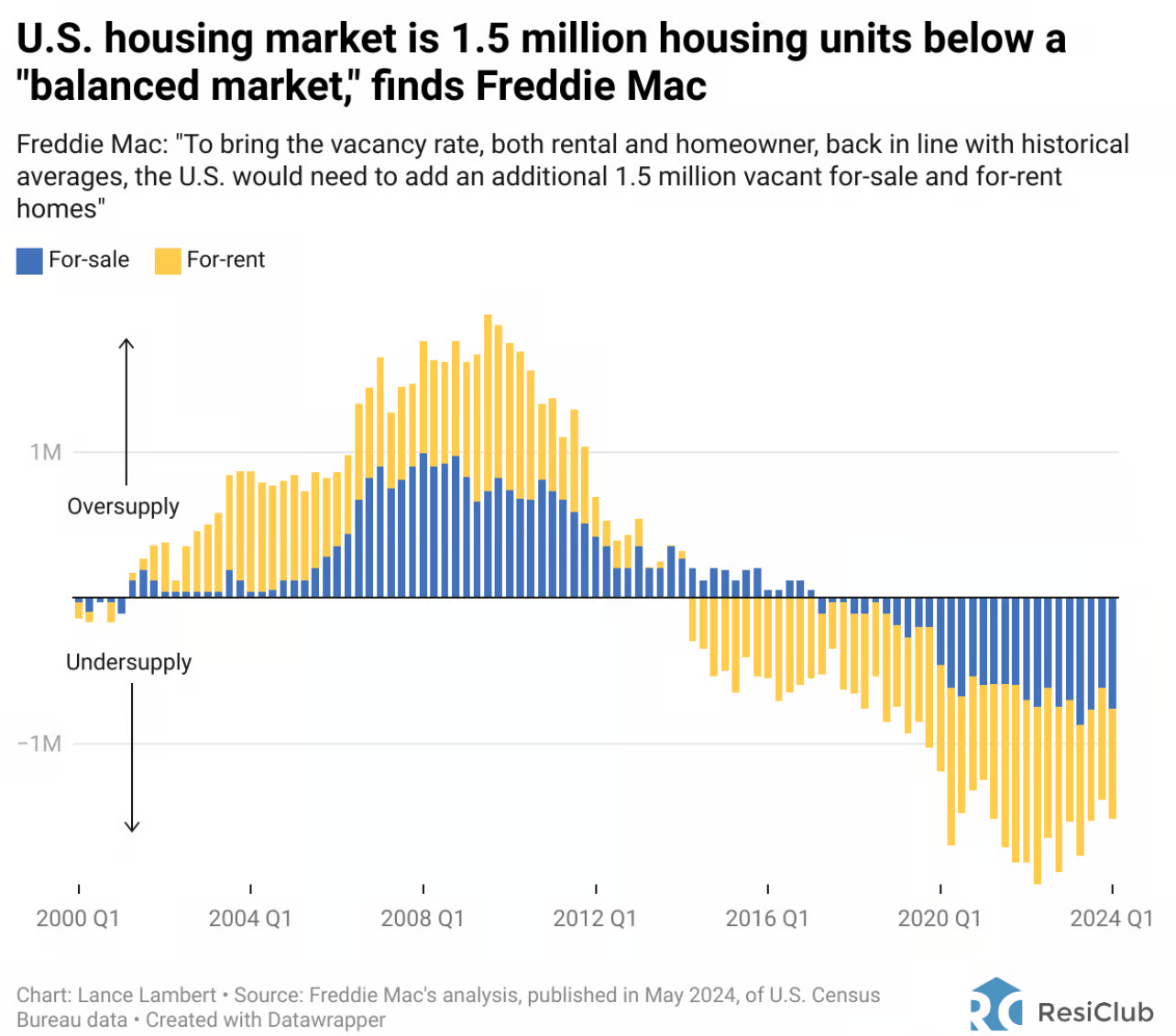

3) Future sous-offre de logements

Les taux d’intérêt élevés depuis 2022 ont considérablement ralenti les nouvelles constructions, même dans les villes favorables aux constructeurs comme Austin et Houston. Costar affirme que les nouvelles mises en chantier à Houston sont en baisse de 97 %. Cette pause de plusieurs années dans le développement ouvre la voie à une offre insuffisante de logements.

Ben, avec l'énorme portefeuille d'immobilier commercial résidentiel de son entreprise, estime que l'offre excédentaire due au boom de la construction jusqu'en 2021 sera absorbée d'ici la fin de 2025, voire au milieu de 2025, plus rapidement que de nombreuses estimations. En conséquence, il s’attend à ce que les loyers et les prix de l’immobilier commercial résidentiel recommencent à augmenter d’ici fin 2025 et au-delà. Leur portefeuille connaît déjà un retour de la croissance des loyers.

Dans l’interview, je présente également mon argument selon lequel le retour au pouvoir renforcera l’immobilier commercial dans les grandes villes comme New York, San Francisco, Boston, Seattle et Los Angeles, où la construction de nouveaux développements est nettement plus difficile. Cependant, Ben reste sceptique, citant les progrès technologiques comme contrepoint.

4) Faible risque d’accélération de l’inflation

Il existe une crainte largement répandue que le deuxième mandat de Trump puisse entraîner une inflation importante. Cependant, l’économie en 2015, 2016 et 2017 était bien plus forte qu’elle ne l’est aujourd’hui. Pourtant, malgré une croissance robuste et d’éventuelles réductions d’impôts après l’arrivée au pouvoir de Trump le 20 janvier 2017, l’inflation est restée relativement faible jusqu’à la pandémie.

De plus, Trump s’est engagé à lutter contre l’inflation au cours de sa campagne, ce qui suggère qu’il est peu probable qu’il poursuive des politiques susceptibles de l’exacerber.

Les données démographiques pointent également vers une tendance déflationniste à long terme. Avec la baisse du taux de natalité aux États-Unis, le ralentissement de la croissance démographique exercera probablement une pression à la baisse sur l'inflation.

Investir dans l’immobilier commercial à long terme

En tant qu'investisseur axé sur la valeur, je suis toujours à l'affût des écarts entre les performances historiques et les valorisations. De nombreux passionnés de finances personnelles partagent probablement cet état d’esprit, car nous avons tendance à être plus économes et plus soucieux des coûts.

En 2025, je préférerais allouer davantage de nouveaux investissements à l’immobilier commercial résidentiel sous-évalué plutôt qu’à des actions coûteuses. Après les solides performances du S&P 500 en 2023 et 2024, il est difficile d’imaginer que l’indice génère à nouveau des rendements démesurés en 2025.

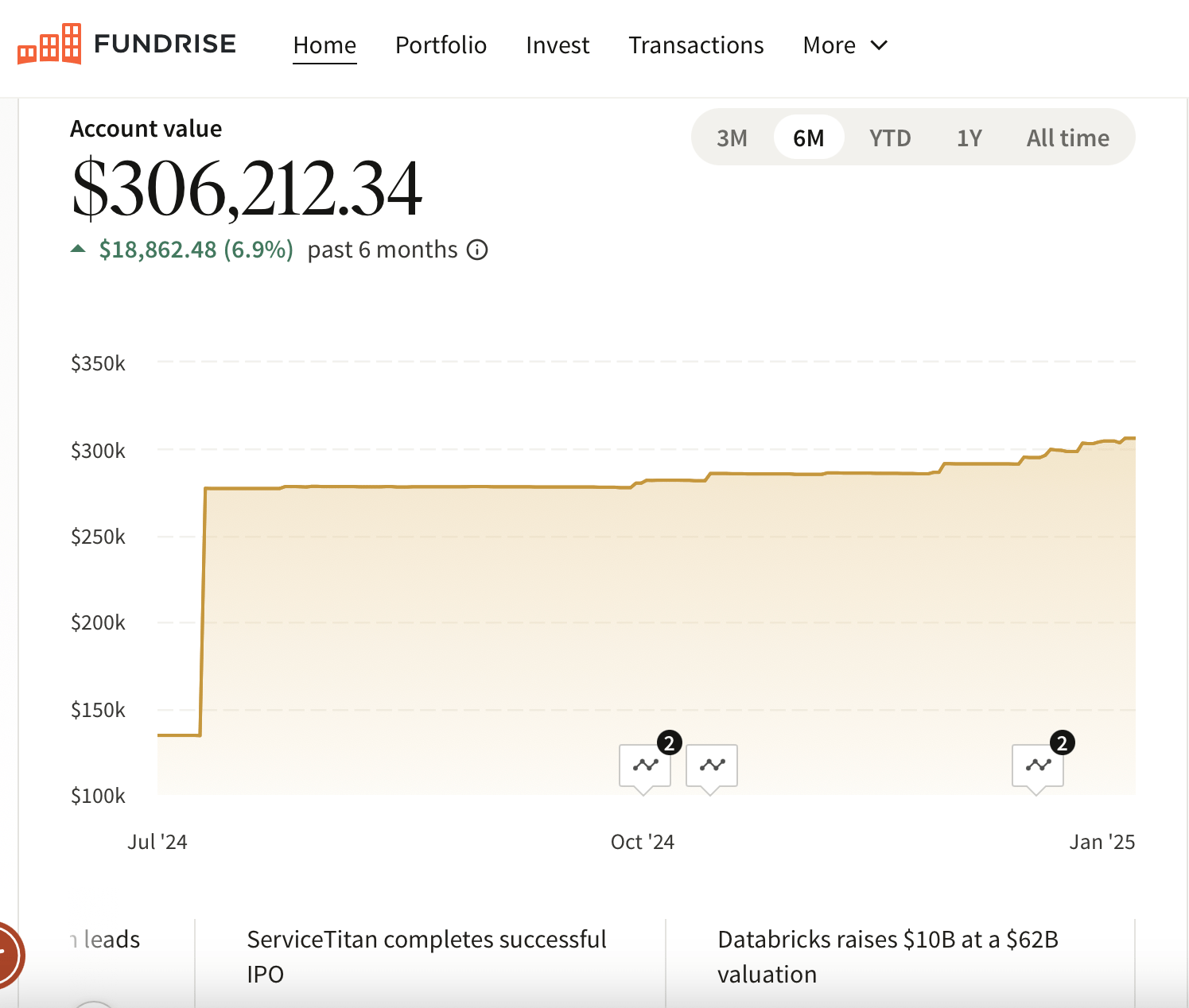

Jusqu'à présent, j'ai investi environ 300 000 $ avec Collecte de fondspartenaire de confiance et sponsor de longue date de Financial Samurai. Avec un faible investissement minimum de seulement 10 $, l’investissement périodique dans l’immobilier commercial n’a jamais été aussi accessible.

Pour accélérer votre voyage vers la liberté financière, rejoignez plus de 60 000 autres personnes et abonnez-vous au newsletter gratuite des samouraïs financiers. Financial Samurai est l'un des plus grands sites Web indépendants de finances personnelles, créé en 2009. Tout est écrit sur la base d'une expérience et d'une expertise directes.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com