Un ajustement que je fais à mon allocation d'actifs nette à valeur nette consiste à réduire l'exposition à des fonds de capital-risque fermé tout en augmentant l'allocation aux fonds de capital-risque ouverts. Les fonds de capital-risque fermé suivent un modèle traditionnel: vous engagez des capitaux, financez les appels de capital et comptez sur les partenaires généraux pour faire d'excellents choix d'investissement.

Il y a quatre raisons principales pour ce passage des fonds fermés aux fonds ouverts, également connus sous le nom de fonds à feuilles persistantes:

- Réduire les coûts: Les fonds traditionnels de capital-risque fermé facturent 2% à 3,5% des actifs sous gestion et 20% à 30% des bénéfices (transport). En revanche, de nombreux fonds de capital-risque ouvert ne facturent aucun portage et des frais inférieurs à 2% sur les actifs sous gestion.

- Plus grande liquidité: Les fonds de capital-risque ouvert offrent la flexibilité de retirer le capital si nécessaire. La panique Deepseek a été un bon rappel qu'il est agréable d'avoir des options. En revanche, le retrait d'un fonds à extrémité fermée est soit impossible ou très difficile, ce qui les rend moins liquides.

- Visibilité des investissements: Avec un fonds ouvert, vous pouvez voir les Holdings de portefeuille avant de vous engager, vous donnant un aperçu de ce que vous investissez. investissements réussis.

- Plus de simplicité: Les fonds fermés sont souvent livrés avec des appels de capital surprise, ce qui peut vous prendre au dépourvu. Les fonds ouverts sont plus simples – vous n'investissez que ce que vous pouvez vous engager à l'époque, ce qui rend le processus plus simple et plus prévisible. De plus, certains fonds ouverts fournissent des 1099S au lieu de K-1 plus compliqués pour le dépôt d'impôts.

Le catalyseur pour allouer davantage aux fonds de capital-risque ouverts

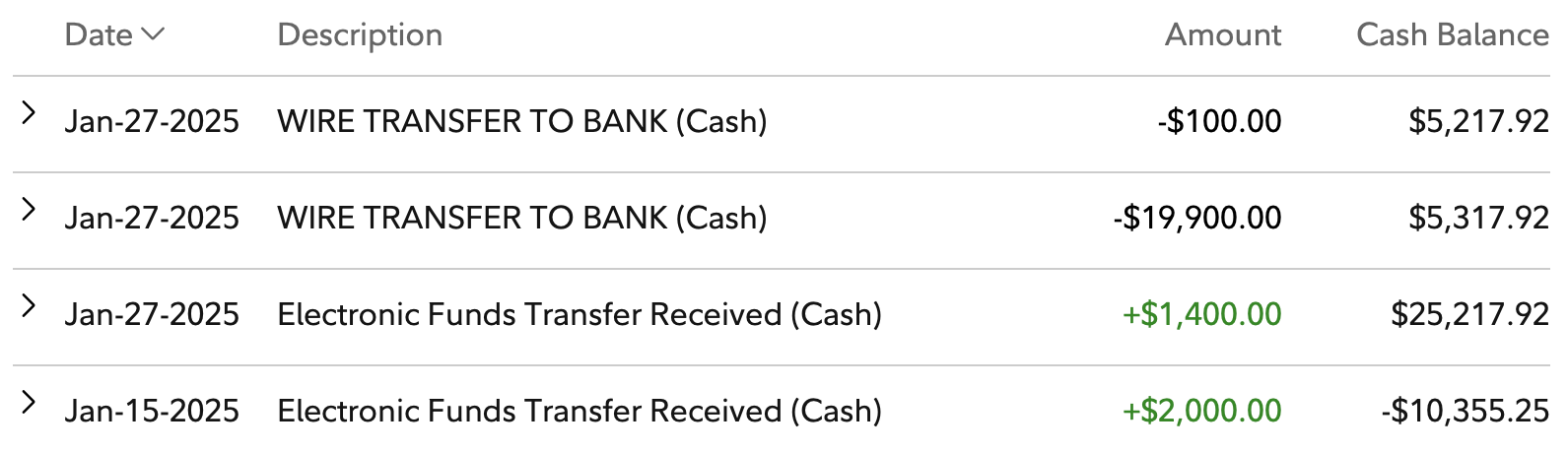

Au début de 2025, j'ai raté un autre appel de capital de 20 000 $ à partir d'un fonds de capital-risque à terme dans lequel je investi.

L'une des principales raisons à cela est ma lutte pour gérer les e-mails. Les appels en capital sont toujours envoyés par e-mail et je suis inondé de messages, en grande partie en raison de la gestion de samouraïs financiers. Je suis actuellement un partenaire limité dans huit fonds privés, dont sept sont des fonds de capital-risque fermés ou de dettes. En conséquence, les appels de capital peuvent se faire rafraîchir.

Heureusement, j'avais déplacé de l'argent dans mon compte de courtage Fidelity et je n'avais pas tout investi. Lorsque le fonds m'a informé de l'appel manqué, j'ai dû envoyer d'abord un transfert de 100 $ à la banque du fonds de capital-risque pour m'assurer que tout fonctionnait bien. Après avoir confirmé que le fonds avait reçu le transfert, j'ai ensuite dû câbler le solde de 19 900 $ restant.

Quels tracas, surtout pendant que je suis en vacances d'hiver avec ma famille. Plus je vieillis, plus je veux simplifier mes investissements en faisant moins pour la tranquillité d'esprit financier

La gestion des flux de trésorerie peut être difficile

Comme ma femme et moi n'avons pas d'emplois de jour, nous n'avons pas non plus de flux de trésorerie stables. Par conséquent, l'investissement dans des fonds de capital-risque fermé avec des appels en capital difficile à prédire peut être difficile à gérer. En tant que personne qui aime adopter l'état d'esprit brisé, pour rester faim, je me trouve souvent sans beaucoup d'argent à portée de main.

Si vous vous trouvez également sans flux de trésorerie stable ou beaucoup d'argent assis, alors investir dans un fonds à extrémité fermée pourrait ne pas être pour vous. Le «problème» est, une fois que vous investissez dans un fonds à extrémité fermée, vous êtes souvent invité à investir dans d'autres.

Plus l'investissement est passif, mieux c'est. Cependant, investir dans des fonds de capital-risque à capital-risque se révèle plus actifs que je ne l'avais prévu.

Une discussion avec Ben Miller, PDG de Fundrise, sur des fonds de capital-risque ouverts

Au cours d'une récente conversation avec Ben Miller sur l'opportunité d'investissement immobilier commercial résidentiel, nous avons continué à discuter du fonds d'innovation et de l'introduction en bourse de Servicetitan (TTAN), l'une de leurs avoirs. J'ai décidé de diviser notre conversation en deux parties pour une digestion plus facile.

Si je vais construire un poste de 500 000 $ + dans un fonds ouvert pour obtenir plus de exposition aux sociétés d'IA privées, je veux bien comprendre comment le fonds fonctionne.

Voici quelques-unes des questions que j'ai posées lors de notre discussion:

- Qu'arrive-t-il à une entreprise privée qui est en train de rendre publique avec succès et comment cela a-t-il un impact sur le fonds?

- Est-il plus difficile d'identifier une entreprise prometteuse ou d'investir réellement dans cette entreprise?

- Comment la collecte de fonds et d'autres sociétés de capital-risque sont-elles concurrentes pour accéder à investir dans des entreprises privées?

- Comment la collecte de fonds aborde la gestion des risques dans ses investissements?

- Quel est le processus de rédaction de chèques pour investir dans des entreprises?

- Si vous n'avez pas d'argent à portée de main, comment gardez-vous une ligne de crédit pour investir dans une entreprise?

- Comment fournissez-vous des liquidités aux investisseurs du Fonds d'innovation?

- Comment déterminez-vous la taille d'un fonds que vous souhaitez exécuter?

Déplacer plus de capitaux vers des fonds de capital-risque ouverts

Je suis un investisseur providentiel et un investisseur de fonds privé depuis 2001. Depuis lors, il a été fascinant de voir l'évolution de l'accès aux investisseurs de détail aux investissements privés, grâce à des plateformes comme Collecte de fondsun sponsor de samouraï financier de longue date.

Leur produit de capital-risque facture des frais de gestion de 1,85% (contre 2% à 3,5% des fonds traditionnels) et aucun portage (par rapport aux 20% typiques de bénéfices). Le minimum d'investissement n'est que de 10 $, un contraste frappant avec le minimum habituel de 100 000 $ requis par la plupart des fonds privés. Enfin, ils envoient 1099s et non des K-1.

À partir de maintenant, j'ai décidé de cesser d'allouer des capitaux à des fonds de capital-risque de capital fermé jusqu'à ce que mes capitaux existants renvoient leur capital. Si je continue d'investir dans des fonds à extrémité fermée à mon rythme actuel, je pourrais me retrouver dans plus de 20 fonds au cours de la prochaine décennie – un scénario qui me rendrait fou.

Gérer les finances de ma famille se sent déjà comme un emploi à temps partiel parfois; L'ajout de plus de complexité ne me plaît pas. Ça va se sentir bien quand chaque fonds à extrémité fermée se termine et je n'ai plus à déposer leur K-1!

Les fonds de capital-risque ouvert offrent une solution beaucoup plus pratique. Si j'ai l'argent disponible pour investir, je le ferai. Si je ne le fais pas, j'attendrai simplement que je le fasse.

Bien sûr, si une entreprise de capital-risque de haut niveau comme Sequoia devait m'inviter à participer à leur tour d'amis et de famille, je l'accepterais volontiers. Cependant, comme une telle invitation est peu probable, je me suis engagé dans ma nouvelle approche pour investir dans des entreprises privées à l'avenir.

Abonnez-vous aux samouraïs financiers

Écoutez et abonnez-vous au podcast Financial Samurai sur Pomme ou Spotify. J'interroge des experts dans leurs domaines respectifs et je discute de certains des sujets les plus intéressants de ce site.

Pour accélérer votre voyage vers la liberté financière, rejoignez plus de 60 000 autres newsletter Financial Samurai gratuit. Les samouraïs financiers, créés en 2009, sont aujourd'hui l'un des principaux finances personnelles appartenant à une propriété indépendante.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com