Eh bien, les gens, après 16 ans d'écriture avec diligence trois messages gratuits par semaine, j'ai finalement décidé d'ériger un mur payant. À l'origine, à partir de 2009, mon objectif était de fournir des informations financières gratuites pendant 10 ans pour aider les gens à atteindre l'indépendance financière plus tôt. Succès! J'ai toujours cru que si vous avez la chance d'apprendre quelque chose de précieux, vous devriez le partager et aider autant de personnes que possible.

Mais en tant que père de deux jeunes enfants à San Francisco cher, je dois mieux optimiser mon temps. Je ne peux pas continuer à passer ~ 20 heures par semaine à écrire pour des samouraïs financiers sans compensation. J'ai six ans après mon engagement initial de 10 ans et punir les frais de scolarité du collège se profile à l'horizon.

Pendant ce temps, les attentes futures de l'inflation sont à leur plus haut niveau depuis 2022, grâce en partie à la renouvellement des guerres commerciales. Tout – alimentation, vêtements, voitures, services médicaux – devient plus cher. Dans le même temps, le rendement attendu de 10 ans pour les actions est à faible chiffre en raison de valorisations élevées.

J'ai critiqué les chiffres et le modèle gratuit n'est plus durable car les annonces sur ce site couvrent à peine mes coûts d'exploitation croissants. J'ai soit besoin de facturer mon contenu, soit de réduire considérablement mon écriture et d'obtenir un emploi.

Pour ceux d'entre vous qui ont apprécié mon travail toutes ces années, je m'excuse. Mais en tant que père, ma priorité est maintenant de subvenir aux besoins de ma famille.

En débattant de ce déménagement de la paroi payante, j'ai réalisé quelque chose d'ironie. Les éditeurs de maman-et-pop comme moi gardent notre contenu gratuitement, tandis que les principaux médias mettent en place des murs de paie à gauche et à droite. Je ne peux pas compter le nombre de fois où je voulais lire un article, pour être bloqué à moins que je ne fasse plus de 9,99 $ par mois.

Finalement, j'ai cédé. Je paie maintenant Apple News + juste pour lire les mêmes publications qui étaient gratuites! Et pourtant, je suis là, donnant mon contenu – basé sur l'expérience de première main et les connaissances financières profondes – pour rien.

Non seulement mes articles ont aidé les gens à construire de la richesse, mais ils ont également donné aux lecteurs la confiance nécessaire pour changer leur vie pour le mieux. Je prends même le temps de répondre aux commentaires des lecteurs. Et pourtant, en quelque sorte, je suis celui qui travaille gratuitement tandis que des sociétés d'un milliard de dollars facturent l'accès. Cela semble déséquilibré.

Un mur payant = protection contre le vol d'IA

Une autre raison de ce changement? L'intelligence artificielle gratte le contenu disponible gratuitement depuis des années sans attribution appropriée. Les chatbots d'IA régurgitent mes idées sans relier à des samouraïs financiers, et même Google privilégie les résumés générés par l'IA sur les sources originales.

En mettant mon contenu derrière un mur payant, les Crawlers de l'IA ne pourront pas voler mon travail. J'ai besoin de faire ce que je peux pour protéger mon avenir et l'avenir de mes enfants de l'IA.

Rappelez-vous, Openai a commencé comme un à but non lucratif avec la mission d'aider l'humanité. Mais après avoir augmenté des milliards et généré encore plus de revenus, il est passé à un modèle à but lucratif. Les employés restent silencieux sur les appâts et les interrupteurs, ont peur de perdre leurs actions – et avec eux, des richesses générationnelles.

En conséquence, les éditeurs indépendants sont dans une bataille à part entière pour la survie. Heureusement, j'ai investi dans des sociétés d'IA privées comme OpenAI via un fonds de capital-risque ouvert pour bénéficier de leur croissance. Sinon, je serais encore plus indigné par les sociétés d'IA profitant gratuitement des écrivains et des créateurs.

Investissez dans l'IA comme une haie

Nous pouvons soit nous plaindre de l'IA, soit apprendre à tirer parti de ses outils pour devenir plus productif. Comme je sais que je ne peux pas battre l'IA, je continuerai à investir dans l'IA comme couverture.

Si vous êtes également préoccupé par la prise d'emplois de l'IA à l'avenir, envisagez de se cacher en investissant dans l'IA elle-même. Produit de capital-risque de collecte de fonds Offre une exposition à des entreprises comme Openai, Anthropic, Anduril, Databricks, Canva, etc.

Si l'IA rend la plupart des humains obsolètes en 10 ans, comme le prédit Bill Gates, vos investissements pourraient en bénéficier. Et si l'IA se révèle sur-typé, au moins vos enfants auront toujours la possibilité d'obtenir des emplois bien rémunérés. Quoi qu'il en soit, vous serez prêt.

Jusqu'à présent, j'ai investi personnellement plus de 155 000 $ dans Fundrise Venture, avec des plans pour obtenir mon exposition à 250 000 $. Fundrise est un sponsor de longue date de Samurai financier à mesure que nos philosophies d'investissement sont alignées.

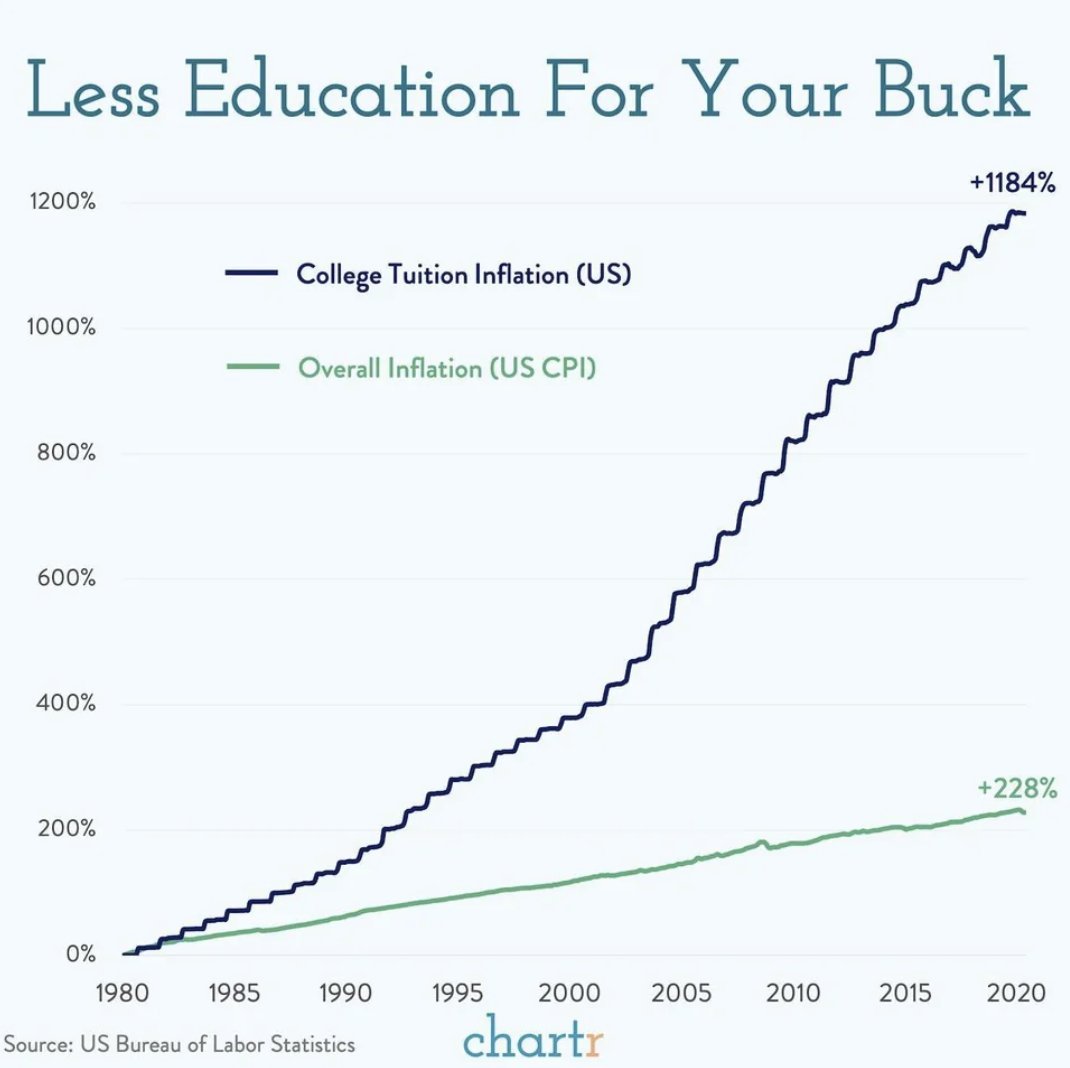

Les frais de scolarité du collège ne se paieront pas

Aucun parent ne devrait supposer que leurs enfants gagneront des bourses ou des subventions. Au lieu de cela, nous devons tous nous préparer à payer les frais de scolarité complets ou à contracter des prêts dans les universités privées les plus chères.

D'ici 2040, quatre ans dans une meilleure université privée pourraient coûter 750 000 $ à 1 000 000 $. La famille moyenne de la classe moyenne peut-elle se le permettre? Probablement pas – à moins qu'ils ne prennent une dette massive ou travaillent pendant des décennies de plus que prévu.

Oui, les écoles d'élite comme Harvard et le MIT offrent une aide financière généreuse. Mais avec des taux d'acceptation de moins de 5%, votre enfant n'est probablement pas entré. Soyez réaliste quant aux perspectives et finances des collèges de votre enfant. Supposons le pire, planifiez en conséquence et espérez le meilleur.

Personnellement, j'espère que mes enfants auront la pratique de fréquenter le collège communautaire pendant deux ans avant de transférer dans une université publique. Mais étant donné que leur cortex frontal ne se développera pas complètement avant environ 25 ans, je ne peux pas compter sur eux pour prendre la décision la plus responsable financièrement.

Le plan de mur payant: combien cela coûtera-t-il?

Même si je passe 2 à 3 heures à écrire et à modifier chaque article, je comprends que les gens préfèrent le contenu gratuit. Ironiquement, ces mêmes personnes ne travailleraient pas par eux-mêmes. Quelqu'un peut-il expliquer comment leur croyance ne correspond pas à son comportement?

Je sais que la plupart des lecteurs partiront une fois qu'un mur de paiement aura lieu – c'est la réalité. Le défi consiste à fixer un prix suffisamment bas pour conserver autant de lecteurs que possible tout en offrant beaucoup plus de valeur. Ma meilleure supposition? Un abonnement entre 1,99 $ et 4,99 $ par mois. Il inclurait l'accès à ma newsletter hebdomadairequi comprend des informations en temps réel sur l'investissement.

Disons que Financial Samurai obtient 500 000 lecteurs par mois et 98% refusent de payer. Cela laisse 10 000 lecteurs fidèles à gauche. S'ils paient en moyenne 3,99 $ par mois, cela représente 39 900 $ en revenus mensuels.

À ce niveau, combiné à mon revenu passif, je pourrais enfin respirer plus facilement en tant que père. Plus d'inquiétude des frais de scolarité, des paiements d'impôt foncier ou des frais de nourriture. Même à seulement 2 $ par abonné par mois, c'est toujours 20 000 $ par mois – beaucoup pour maintenir ce site en cours d'exécution et payer des frais de subsistance de base.

Merci de m'avoir permis d'aider toutes ces années!

Je ressens un sentiment de tristesse à l'idée de ne plus fournir de contenu gratuit. Après être venu en Amérique à 14 ans, je suis profondément reconnaissant des opportunités que j'ai eues. L'une de mes plus grandes joies a été d'aider les gens à obtenir leurs finances sur la bonne voie en partageant de vraies histoires et des solutions pratiques.

Mais toutes les bonnes choses doivent prendre fin. En tant qu'éditeur indépendant, je dois me défendre contre l'exploitation de l'IA et faire ce qui est nécessaire pour protéger et subvenir aux besoins de ma famille.

Depuis que notre deuxième enfant est né en décembre 2019, il n'a pas été facile pour ma femme et moi de rester des parents au foyer. Pour garder FS libre pour les lecteurs, j'ai même pris un emploi à temps partiel dans une startup, mais cela n'a duré que quatre mois car je ne pouvais pas supporter toutes les réunions et directives.

À ce stade, je n'ai pas d'autre choix que d'essayer de gagner ma vie de mon écriture. Des millions de personnes sont payées pour leur travail – alors pourquoi ne devrais-je pas?

L'économie n'a plus fière allure, le marché boursier déferle et la stagflation pourrait arriver bientôt. L'adaptation est essentielle. Alors s'il vous plaît profitez de ça dernier mois gratuit de samouraïs financiers– Un menu d'abonnement sera bientôt déployé!

Questions du lecteur

Lecteurs, quels ont été certains de vos articles préférés sur les samouraïs financiers? Lesquels vous ont le plus aidé à améliorer vos finances?

Y a-t-il d'autres sites de financement personnel qui publient régulièrement des articles en profondeur d'écrivains expérimentés que nous devrions consulter?

Pourquoi ceux qui demandent du contenu gratuit refusent-ils de travailler gratuitement? Pourquoi ne pas être cohérent dans leurs croyances et leurs actions? Est-ce que je ne mérite pas de gagner ma vie de mon écriture?

La journée de libération est là!

Ouf! Merci de m'avoir permis de faire mes réflexions sur ce dilemme difficile. Les temps sont clairement difficiles.

Cela dit – le plaisir du poisson d'avril! J'avais initialement prévu de publier cela le 1er avril, mardi, mais comme je venais de publier lundi, je voulais espacer les choses. De plus, je voulais rendre les choses moins évidentes.

J'ai fait une promesse il y a plus d'une décennie de garder les samouraïs financiers gratuits, et j'ai l'intention de tenir cette promesse. Les défis auxquels je suis confronté – les perturbations, les algorithmes de recherche à l'écart des sites indépendants, l'élevage d'une famille dans une ville chère – sont tous réels. Mais ce sont mes charges à supporter, pas celles de personne.

L'écriture n'a jamais été un moyen facile de gagner de l'argent, et c'est encore plus difficile aujourd'hui. Il y a une raison pour laquelle des termes comme «écrivain affamés» ou «artiste affamé» existent. Mais j'aime le métier, et les commentaires enrichissants de lecteurs comme vous me font avancer.

Si mon travail depuis 2009 vous a apporté de la valeur – vous avez rire, vous a soutenu vos inquiétudes, vous avez donné le courage de changer votre vie ou vous a aidé à créer plus de richesse que vous ne le pensiez possible – considérant la récupération d'une copie de Jalons millionnaires: étapes simples vers sept chiffres. Pour bien moins que le coût d'un abonnement annuel typique, vous obtiendrez l'un des meilleurs guides pour créer des richesses et obtenir la liberté financière.

Merci pour votre soutien! Et sinon, merci de vous être de toute façon!

À votre liberté financière,

Sam

Financial Samurai est le principal site de finances personnelles appartenant à des propriétés indépendantes, fondée en 2009. Il attire environ 1 million de pages vues organiques par mois, chaque article basé sur l'expérience de première main – car l'argent est trop important pour les simulations. En savoir plus sur ma page sur ma page.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com