La création d'un plan de jeu d'investissement est une partie cruciale de la construction de la richesse durable. Sans un, vous êtes susceptible de vous accumuler beaucoup moins au cours de votre vie. Maintenant que le S&P 500 a corrigé de 20% en 2025, nous sommes officiellement entrés dans un autre marché des ours. Historiquement, les marchés des ours ont duré environ deux ans en moyenne, mais celui-ci est probablement beaucoup plus court étant donné qu'il est auto-infligé.

Une des raisons pour lesquelles j'ai épinglé mon message Comment j'investirais 250 000 $ en espèces aujourd'hui c'est parce que je reçois cette question constamment. Le montant ne doit pas être de 250 000 $ en espèces, mais tout montant d'argent. C'est ma feuille de route en temps réel et un moyen de rester cohérent avec la pensée et l'action, en particulier pendant les périodes turbulentes.

Après des gains consécutifs de 20% + dans le S&P 500 en 2023 et 2024, je ne voulais pas redonner trop de mes gains en 2021 comme je l'ai fait en 2022. Revoyons le plan de jeu d'investissement et voyons où j'aurais pu m'améliorer et ce que je m'adapte maintenant que le marché boursier a chuté.

Ce ne sont pas des conseils d'investissement pour vous, car nous sommes dans des situations financières différentes. C'est un aperçu de la façon dont je pense gérer mon propre argent pendant un marché baissier. Veuillez prendre vos propres décisions d'investissement appropriées à vos objectifs.

Un examen de mon plan de jeu d'investissement sur un marché baissier

Pour les antécédents, j'investit depuis 1996 et j'ai vécu la crise financière asiatique de 1997, le buste DOT-COM de 2000 et la crise financière mondiale de 2008 – ce dernier avec plus de 1,5 million de dollars investi. Au cours de l'effondrement de 2008, j'ai perdu 35% à 40% de la valeur nette qu'il m'a fallu une décennie pour construire, le tout dans les six mois. je jamais Je veux vivre à nouveau cette expérience, surtout maintenant que j'ai une famille à soutenir.

Notre objectif n ° 1 sur un marché baissier: Reste des DUP, qui représentent deux parents au chômage, par opposition à Dinks ou Henrys. Ma femme et moi partageons l'objectif de ne plus jamais avoir à travailler pour personne. Nous ne pouvons pas retourner à notre âge. En ce moment, ce que nous apprécions le plus, c'est d'avoir le temps et l'énergie pour être avec nos enfants (8 et 5 ans) avant de quitter la maison à 18 ans.

Nous ne voulons pas rentrer à la maison épuisés après une longue journée de travail. Au lieu d'avoir une évasion du travail et de la famille le week-end, nous voulons passer tout le week-end ensemble. Et pendant les pauses scolaires, nous visons à voyager en famille plus longtemps. En tant que parents plus âgés, nous n'avons déjà pas autant d'énergie que le parent moyen moyen.

En tant qu'investisseurs à risque modéré, il s'agit de notre plan de jeu d'investissement pour maintenir notre liberté en utilisant les investissements et les revenus passifs que nous avons déjà construits. Compte tenu de ma femme et moi n'avons pas de chèques de paie stables, notre objectif principal est de survivre au marché des ours jusqu'à ce que les temps meilleurs reviennent.

Nous ne pouvons pas nous permettre de perdre plus de 40% de notre valeur nette à ce stade de notre vie. Dans le même temps, nous voulons profiter des opportunités d'investissement. C'est ainsi que nous déployons de l'argent.

1) Obligations du Trésor (30% des avoirs en espèces -> à 20%)

Avec les rendements du Trésor maintenant environ 4,45% contre 5%, les obligations sont moins attrayantes qu'auparavant à 5%. Pourtant, gagnant ~ 4,45% des battements sans risque perdant 20% + en bourse. Donc, si vous avez déjà regardé les obligations de trésorerie, il est temps de reconsidérer. L'objectif n'est pas de générer des rendements démesurés – il s'agit de vous protéger des risques à la baisse des actifs plus volatils.

Si vous êtes dans une tranche d'imposition fédérale marginale élevée, les obligations du Trésor fournissent un coup de pouce supplémentaire car les intérêts gagnés sont sans fiscalité. Dans un marché baissier, je veux toujours avoir au moins six mois de dépenses de subsistance en espèces. Non seulement les espèces offrent un confort psychologique, mais il vous permet également d'investir dans des opportunités de valeur.

Compte tenu de la récente correction du marché boursier, je réduit cette allocation de déploiement d'obligations de 30% à 20%.

2) Actions (25% des espèces -> jusqu'à 35%)

J'étais prudent dans le 2025, avec l'attaquant du S&P 500 P / E autour de 22x – bien au-dessus de la moyenne historique de 18x. Après deux années à succès, une réversion moyenne semblait inévitable.

À l'époque, j'ai écrit: «Compte tenu des évaluations coûteuses, je n'achete que des tranches de 1 000 $ à 5 000 $ après chaque baisse de 0,5% à 1%. Le S&P 500 pourrait remonter à 5 000 si les évaluations signifient réintégration.» Je suis resté à ce plan et j'ai commencé à acheter après une baisse de 3%… mais maintenant l'indice est beaucoup plus en baisse, le S&P 500 tombant à -4 850 sur un plancher attendu de 5 500.

Malheureusement, j'étais pas prudent ou assez patient. J'ai acheté la baisse et le marché continue de tremper. Cela dit, j'achète la baisse depuis 26 ans et plus, et à long terme, cela a fonctionné. C'est à court terme quand il semble toujours le pire. Cette dernière correction réaffirme pourquoi je préfère les rendements plus stables de l'immobilier sur la volatilité déchirante des actions.

À la lumière du recul, je mets à niveau de mon allocation de stock de 25% à 35%. Il semble maintenant y avoir une probabilité décente que le S&P 500 pourrait corriger à 4 500, soit 2 multiples en dessous de la moyenne multiple à long terme P / E à terme de 18. Pourquoi payer une évaluation moyenne multiple lorsque le gouvernement sacrifie délibérément le marché boursier pour des taux potentiellement inférieurs?

3) Capital de risque (20% des avoirs en espèces → augmenter à 25%)

Investir dans le capital-risque a été une bonne décision jusqu'à présent. Je voulais une exposition aux entreprises d'IA privées parce que je prévois un avenir difficile pour nos enfants. J'apprécie également la possibilité d'investir dans des entreprises, je crois que je fonctionne bien et prête à lever leur prochain tour de financement à une évaluation plus élevée. Ce type d'arbitrage presque et de transparence est la raison pour laquelle je suis fan des fonds de capital-risque ouverts.

Openai a récemment fermé un NOUVEAU ROUR DE FINANCE DE 40 milliards de dollarsvalorisant l'entreprise à 300 milliards de dollars – sur la valeur de sa valorisation il y a moins de 10 mois. Ce type de momentum augure bien pour d'autres sociétés d'IA privées, qui peuvent également augmenter à des évaluations plus élevées, bien que rien ne soit garanti.

Avec le recul, j'aurais dû attribuer plus de 20% au capital-risque. Pourtant, avec les marchés publics dans les troubles, nous constatons des retards d'introduction en bourse (par exemple, Klarna) et une compression d'évaluation. En conséquence, les investisseurs en capital-risque doivent rester disciplinés et éviter de trop payer.

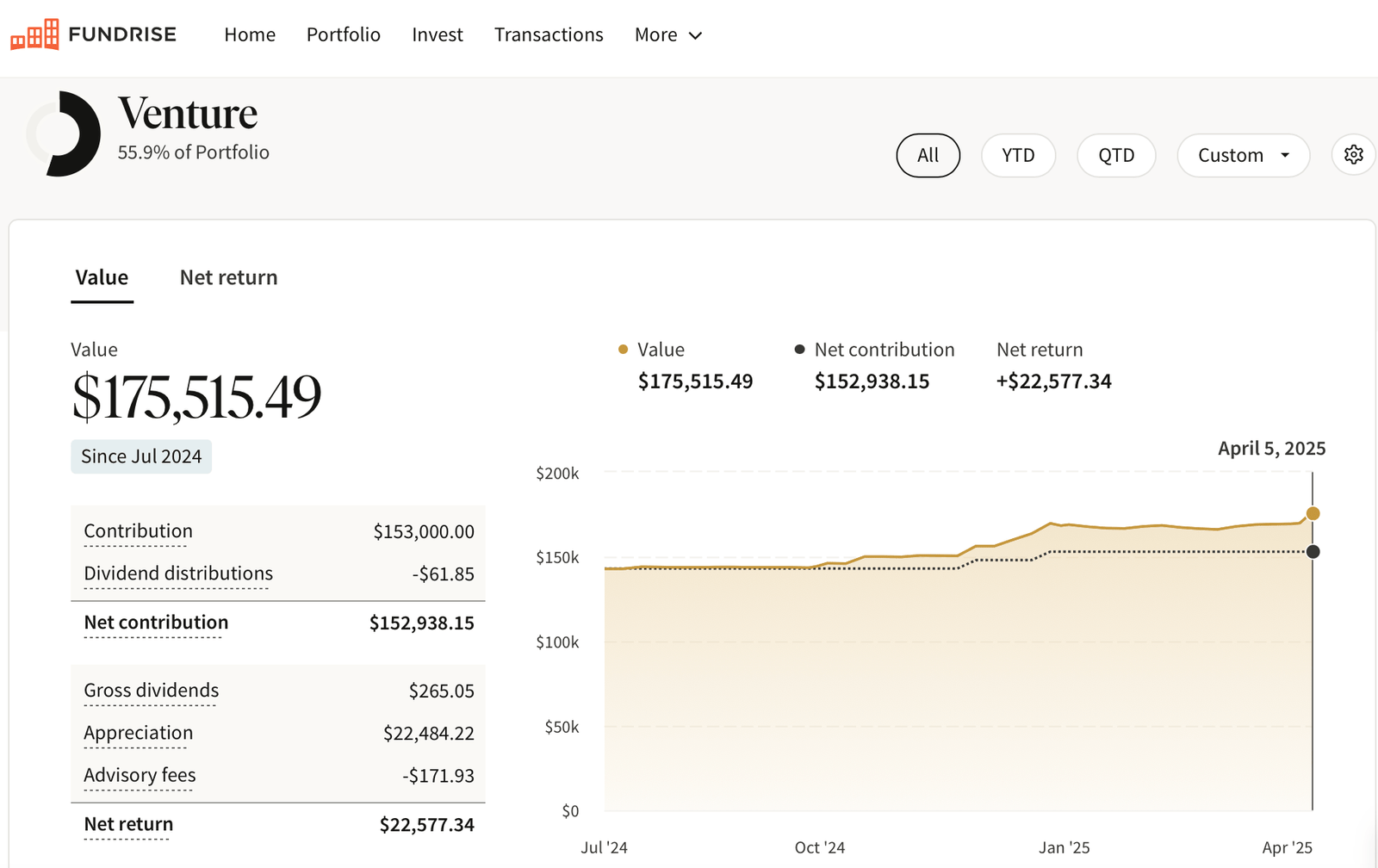

Ci-dessous est mon Fundrise Capital Investment Tableau de tableau de bord. Les retours ont été stables jusqu'à présent. Une fois que j'ai vendu une propriété locative, je prévois d'augmenter mon allocation.

Pour l'instant, je améliore mon allocation de capital-risque à 25% à partir de 20%. Il y a probablement beaucoup plus de volatilité sous la surface. Mais mentalement, c'est bien de ne pas le voir. Espérons qu'il y aura de meilleures évaluations sur les marchés privés étant donné que le Forth est sorti des marchés publics. Fundrise est un sponsor de longue date de Samurai financier.

4) Immobilier (24,9% des fonds en espèces)

2025 s'annonce comme le temps de l'immobilier pour briller et potentiellement surpasser les actions par une large marge. J'attends ce moment depuis 2022, après que les taux de Fed aient augmenté 11 fois en un temps record. Maintenant, au milieu de toute l'incertitude et du chaos, les attentes sont de retour pour trois à cinq Réduction des taux en 2025, de zéro à deux coupes au début de l'année.

La demande refoulée, les taux hypothécaires inférieurs et les capitaux tournant des actions d'argent drôles et des actifs tangibles ouvrent la voie à une force continue sur de nombreux marchés immobiliers. Cela dit, les marchés qui ont le plus explosé et ont amplement de place pour construire un nouvel approvisionnement – comme Austin, Dallas, Punta Gorda et Cape Coral – montrent des signes de faiblesse.

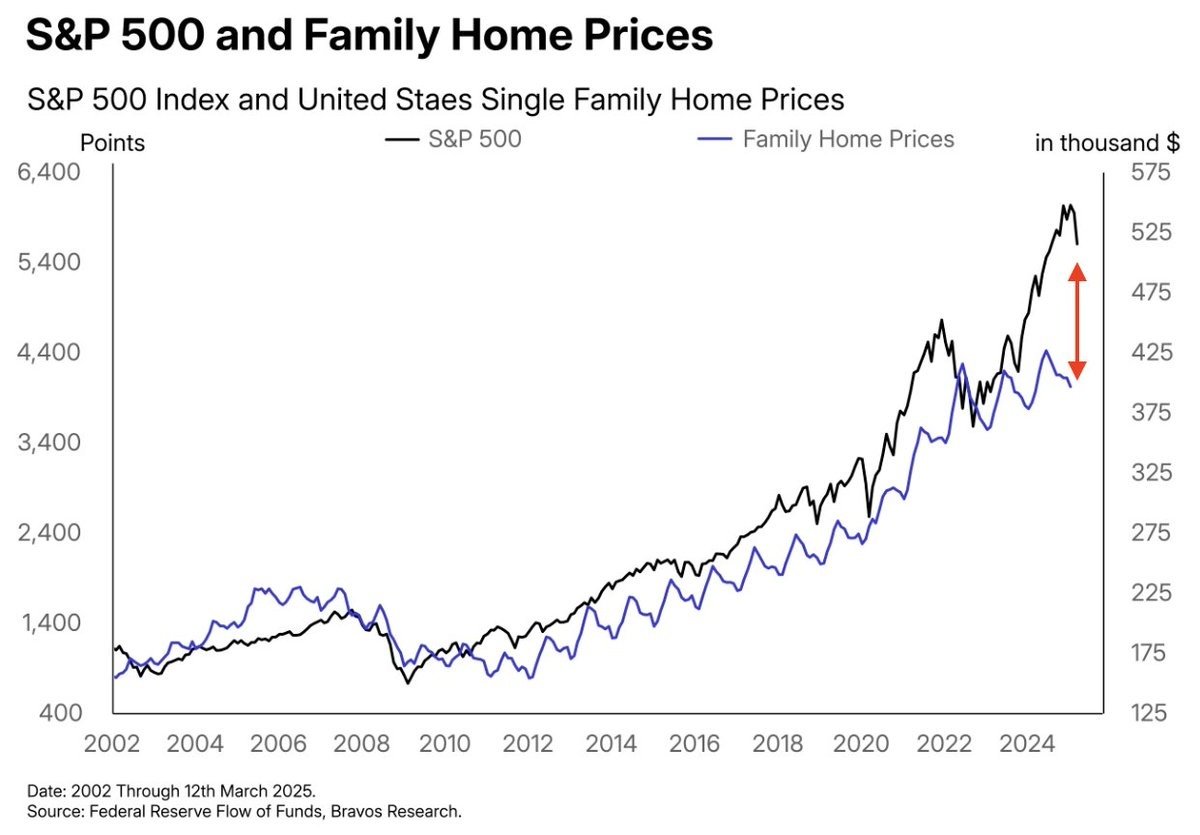

L'écart entre l'indice S&P 500 et les prix des maisons unifamiliaux américains est important et probablement non durable. Les prix de l'immobilier devraient rattraper leur retard pendant que le S&P 500 corrige. Si le gouvernement veut écraser délibérément le marché boursier, il devrait faire tout ce qu'il peut pour soutenir le marché immobilier, où environ 66% des Américains possèdent des maisons.

Strong M&A dans l'immobilier augure bien

Voici un Tell majeur: Rocket Companies (propriétaire de Rocket Mortgage, Anciennement Quicken Prêts) vient d'acquérir d'acquérir le géant de la service hypothécaire, M. Cooper, pour 9,4 milliards de dollars. Cela fait suite à leur acquisition de 1,75 milliard de dollars de Redfin. Vous ne dépensez pas ce genre d'argent à moins que vous ne soyez optimiste pour un rebond immobilier et hypothécaire.

Je suis à l'aise avec cette allocation de 24,9% à l'immobilier parce que je suis déjà fortement exposé – environ 50% de ma valeur nette est liée à l'immobilier. Plus tôt cette année, je me suis entretenu avec Ben Miller, PDG de Fundrise, et nous avons tous les deux convenu que immobilier commercial résidentiel est l'une des classes d'actifs les plus attrayantes aujourd'hui en raison de ses évaluations relativement faibles.

Face à la décision d'investir dans le S&P 500 négociant à 22x bénéfice à terme ou dans le commerce commercial résidentiel de négociation immobilière à 20 à 30% par rapport aux sommets de mars 2022, j'ai choisi ce dernier.

5) Éducation financière (0,1% des fonds en espèces)

Étant donné que j'ai alloué 0% au paiement de la dette, car la plupart d'entre nous ont refinancé nos hypothèques et (espérons-le) ne portent pas les soldes de cartes de crédit renouvelables, la catégorie finale pour porter mon allocation à 100% est une éducation financière.

Je crois fermement que l'éducation financière est la clé pour construire une richesse durable. C'est pourquoi je me suis spécialisé en économie chez William & Mary, j'ai gagné mon MBA de Berkeley, j'ai commencé Samouraïs financierset continuez d'écrire des livres. Une compréhension fondamentale de l'allocation, du risque et du rendement des actifs, de la stratégie fiscale et des différentes façons de développer la richesse est incroyablement précieuse.

Malheureusement, la plupart des gens ne prennent pas le temps de lire des articles – sans seuls livres – en finance personnelle. J'ai vu ce manque de lecture minutieuse avec mon dernier article de Fool's Day et les commentaires suivants! En conséquence, ils sont souvent aveugles sur les marchés des ours.

J'ai été témoin de ce cycle de destruction financière à plusieurs reprises depuis que j'ai commencé à travailler en finance en 1999. Les gens s'allocationont trop à risquer des actifs ou à se mettre en marge avant un gros effondrement. D'autres se vendent près du fond et tiennent de l'argent pour un temps déraisonnable. Une fois que vous avez pris du retard pendant une récession, il devient extrêmement difficile de rattraper vos pairs.

Dépenser seulement 0,1% de 250 000 $ – 250 $ – sur des livres comme Achetez ceci, pas que ou Jalons de millionnaires est négligeable dans le grand schéma. Mais le retour potentiel sur cet investissement peut être de milliers de pour cent.

Malheureusement, il faut souvent une perte financière importante pour que les gens prennent enfin des mesures. Ce fut le cas pour moi pendant la crise financière mondiale 2008-2009, ce qui m'a finalement motivé à lancer Samouraïs financiers.

Veuillez développer votre propre plan de jeu d'investissement

Si vous n'élaborez pas de plan de jeu d'investissement, vous accumulez probablement beaucoup moins de richesse que vos pairs qui le font. Pire, vous pourriez perdre une quantité importante de valeur nette en raison d'une exposition et d'une allocation inappropriées.

Établissez vos objectifs financiers, puis créez un plan pour y arriver. Si vous ne savez pas par où commencer, envisagez de travailler avec un conseiller financier ou un professionnel financier uniquement. Ou, si vous avez les moyens et que vous souhaitez plus d'attention pratique, un gestionnaire de patrimoine pourrait être une option. Soyez simplement prêt à payer, car ils facturent en fonction d'un pourcentage d'actifs.

À beaucoup de gens le placer en ce qui concerne leurs finances personnelles. Et dans 10 ans, ceux qui se demandent souvent où tout leur argent s'est déroulé.

Lecteurs, comment déployez-vous votre argent sur ce marché baissier? Ajustez-vous votre stratégie d'investissement? À quel point pensez-vous plus bas que le marché ira et pourquoi? Êtes-vous financièrement préparé pour un ralentissement de 1 à 2 ans?

Pour accélérer votre voyage vers la liberté financière, rejoignez plus de 60 000 autres newsletter Financial Samurai gratuit. Financial Samurai est parmi les plus grands sites Web de finances personnelles appartenant à des propriétés indépendantes, créées en 2009. Tout est écrit en fonction de l'expérience de première main.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com