Environ une fois par mois, je reçois un e-mail ou un commentaire d'un lecteur critiquant les hypothèques à taux ajusté (armes) comme un mauvais choix financier. Depuis que je suis un partisan des armes depuis le début des samouraïs financiers en 2009, je comprends le recul.

Cependant, je préfère toujours un bras à une hypothèque à taux fixe de 30 ans parce que je ne veux pas payer plus d'intérêts que nécessaire. Oui, il y aura des périodes de taux d'intérêt plus élevés, comme celui que nous vivons maintenant. Et oui, votre bras peut parfois se réinitialiser pendant une période d'inflation élevée. Cependant, à long terme, je pense que la tendance plus large des taux d'intérêt doit rester faible, motivée par la technologie, l'efficacité et la mondialisation.

Voici un exemple de refoulement du bras:

Hey Sam,

Je sais que vous êtes partisan d'armes depuis des années. Je reçois la logique comme vous l'avez présentée, mais pour mes propriétés d'investissement et ma maison principale, j'ai refinancé en 2020 et 2021. Tous mes tarifs sont fixés entre 2,6% et 3,5%. Je dirais que les hypothèques fixes à plus long terme de 15 et 30 ans fonctionnaient mieux.

Je connais plusieurs personnes qui avaient des armes et qui ont vendu leurs propriétés d'investissement ou qui sont toujours confrontées à des flux de trésorerie mensuels négatifs. Vous pouvez toujours croire aux bras pour vous-même, mais il est peut-être temps de revoir le sujet à la lumière de l'environnement d'aujourd'hui. Peut-être que je manque leurs mérites.

Lorsque les taux hypothécaires ont bondi en 2022 après des années de stimulation budgétaire agressive, la critique des armes s'est intensifiée. Soudain, le verrouillage dans une hypothèque fixe de 30 ans à 2,5% – 2,75% au fond du marché ressemblait à un coup de génie – et c'était le cas.

Mais voici le problème: un bras et une hypothèque fixe de 30 ans peuvent être des mouvements intelligents s'ils sont utilisés stratégiquement. Le bon choix dépend de votre situation financière, de votre tolérance au risque et de vos objectifs d'accession à la propriété.

Permettez-moi de partager une étude de cas illustrant comment un bras m'a économisé de l'argent et m'a même aidé à gagner plus d'argent.

Je vais également expliquer pourquoi les bras pourraient être idéaux pour les acheteurs de maisons à risque à faible risque qui sont des amateurs de finance personnelle. Alors que les hypothèques fixes à 30 ans peuvent être mieux adaptées aux acheteurs à risque plus élevé, qui décrit souvent le propriétaire américain typique.

CASE étudie comment l'utilisation d'un bras a économisé et m'a fait de l'argent dans une maison

En avril 2020, un mois après des verrouillage covidés, je suis tombé sur une maison incroyable avec une vue panoramique sur l'océan. C'était un peu un problème car je venais d'acheter une maison en avril 2019.

Mon plan d'origine était de rénover mon fixateur 2019 et de l'étendre à environ 2 840 pieds carrés. Malheureusement, après un an de remodelage, j'ai réalisé que cela n'aurait pas été fait d'ici la fin de 2020 en raison de retards covidés. J'ai donc décidé de chercher une autre maison.

La nouvelle maison que j'ai trouvée en 2020 était entièrement rénovée et avait plus de 2 800 pieds carrés. En tant que père et revenu primaire, ma responsabilité n ° 1 était de subvenir aux besoins de ma famille. Notre fille venait de naître en décembre 2019 et je ne voulais pas qu'elle ait à vivre la construction.

En fin de compte, j'ai décidé d'obtenir un bras 7/1 à un taux d'intérêt de 2,15%. J'aurais pu obtenir une hypothèque à taux fixe de 30 ans à un taux d'intérêt de 2,5%, mais je voulais économiser de l'argent. De plus, obtenir un bras m'a permis d'emprunter plus d'argent pour acheter la maison car le paiement était plus bas.

Plus important encore, au fond, je savais que cette nouvelle maison n'était pas ma maison pour toujours. C'était la même taille que ce que ma maison 2019 finirait par finir. Il avait juste des vues et des finitions légèrement plus belles.

J'ai prévu ma famille et moi vivons à la maison jusqu'à 10 ans avant de déménager à Honolulu.

Vendu la maison cinq ans plus tard pour un profit

Mes prévisions pour la possession de la maison jusqu'à 10 ans n'ont pas joué. Au lieu de cela, la cupidité a pris le relais parce que j'ai trouvé une maison encore plus agréable en 2022. Heureusement, je ne pouvais pas me le permettre à l'époque. Cependant, une fois que la maison est revenue sur le marché à un prix inférieur en 2023, je le pouvais. Mes actions avaient rebondi et j'avais économisé plus d'argent.

Après avoir acheté une autre maison en 2023 et loué ma maison en 2020, je l'ai finalement vendue en 2025, m'économiser ~ 31 000 $ en intérêts hypothécaires en allant avec un bras. J'ai également fait un rendement en pourcentage plus élevé parce que j'ai pu emprunter plus avec un bras. Le rendement était un plus de 10% supplémentaire.

Idéalement, j'aurais aimé posséder la maison 2020 pendant sept ans, jusqu'au mois dernier, le taux d'intérêt hypothécaire de 2,125% se réinitialiserait. Mais même s'il réinitialise plus haut, il n'augmenterait que de 2% à 4,125% pour la huitième année. Il y a un capuchon sur la quantité de bras peut s'adapter.

Par conséquent, la leçon de mon étude de cas de bras est de Connaissez-vous. Sur la base de mon obsession pour l'immobilier, mon désir de gravir l'échelle de la propriété et mes prévisions de croissance nette de valeur, je m'attendais à vouloir une nouvelle maison au moment où le taux d'introduction du bras 7/1 devait expirer. Et bien sûr, c'est le cas.

La formule qui m'a aidé à décider d'un bras

En tant que passionné de finance personnelle, vous dirigez constamment des modèles financiers pour prévoir l'avenir. Dans ma situation, j'ai calculé ce que le prix d'achat de la maison 2020 était relatif à ma valeur nette. Ensuite, a modélisé ce qu'il refuserait probablement sur une période de trois, cinq et 10 ans.

Enfin, j'ai fait référence à ma résidence primaire recommandée en pourcentage du tableau de valeur nette pour décider de la quantité de maison que je pouvais acheter de manière responsable. Ensuite, j'ai calculé à quel moment la maison 2020 commencerait à ne pas suffisamment (moins de 10% de la valeur nette).

Je suis fan de l'optimisation de mes accords de vie, en particulier avec la famille. Ma femme et moi n'avons pas à aller nulle part pour travailler, donc nous apprécions beaucoup de possession d'une belle maison. Mais si nous devions aller au bureau pendant 12 heures par jour, peut-être pas.

Pour aider à clarifier ma formule pour décider d'un bras, créons un exemple.

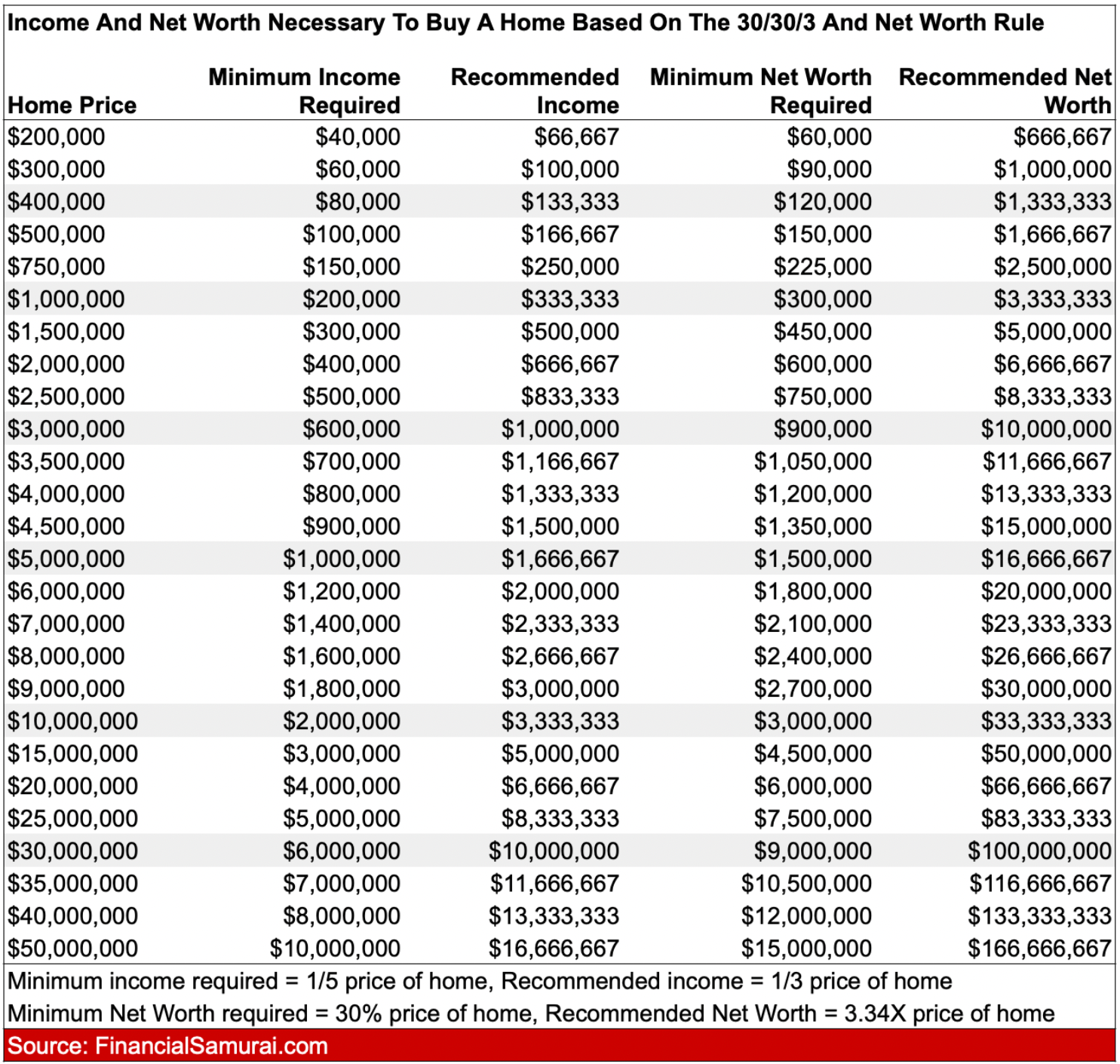

Ma recommandation pour les demandeurs de liberté financière est de ne pas plus de 30% de votre valeur nette dans une maison. Ou, si vous avez déjà acheté une maison, augmentez votre valeur nette jusqu'à ce que votre maison vaut moins de 30% de votre valeur nette.

Exemple de formule pour utiliser un bras

Valeur nette: 3,5 millions de dollars

Prix cible des maisons: 1 million de dollars

La maison cible équivaut à 28,5% de votre valeur nette, ce qui se situe dans le pourcentage idéal recommandé.

Vous prévoyez votre valeur nette de croître de 10% par an pour les 10 prochaines années. En conséquence, votre valeur nette atteint 4,66 millions de dollars en trois ans, 5,36 millions de dollars en cinq ans et 9,078 millions de dollars en 10 ans. Dans une note latérale, voici ce que vous pourriez vous sentir après avoir atteint diverses étapes millionnaires.

Par souci de simplicité, disons que votre maison vaut 1,2 million de dollars après trois ans (contre 1 million de dollars) et y reste. Votre maison ne vaut désormais que 26%, 22% et 13,2% de votre valeur nette après trois, cinq et dix ans, respectivement.

Étant donné que vous ne voulez pas vivre si frugalement après 10 ans, vous prenez volontiers un bras 10/1 à un taux d'intérêt hypothécaire inférieur de 0,375% à une fixe de 30 ans à économiser. Vous savez qu'il est inutile de gagner de l'argent si vous ne le dépensez pas. Dans 10 ans, vous voudrez très probablement acheter une maison plus agréable.

Si vous n'achetez pas une maison plus agréable dans 10 ans, il y a moins de besoin de travailler si dur aujourd'hui. Mais vous êtes un professionnel très motivé qui veut gravir l'échelle d'entreprise, gagner plus d'argent et vivre la meilleure vie possible.

Par conséquent, obtenir une hypothèque à taux fixe de 30 ans à un taux d'intérêt plus élevé – fixe pour 20 ans de plus que votre période de détention probable – n'est pas idéal.

Obtenir un taux fixe de 30 ans est bien, ne vous inquiétez pas

Ce n'est pas parce que je préfère avoir un bras pour avoir une hypothèque à taux fixe de 30 ans est mauvaise. Ce n'est pas!

Sentez-vous bien dans votre hypothèque à taux fixe de 30 ans, surtout si vous avez refinancé ou en avez retiré un près du bas du cycle des taux d'intérêt. Quel cadeau pour pouvoir emprunter de l'argent si à moindre coût. Ensuite, être en mesure de gagner un taux plus élevé sans risque sur les marchés monétaires ou les bons du Trésor est une autre bénédiction.

Nous aimons tous penser que les choix financiers que nous faisons, en particulier les grands, sont les meilleurs. Tout ce que je demande, c'est que toi Ne faites pas de déclarations générales qu'un bras est mauvais. Il y a des situations financières et des circonstances de la vie où obtenir un bras pour acheter une maison à un taux d'intérêt plus bas est une excellente solution.

Économiser de l'argent et faire correspondre la durée du taux fixe à votre période d'accession à la propriété est un choix plus optimal. Cependant, payer un taux d'intérêt hypothécaire plus élevé pour une plus grande tranquillité d'esprit vaut également beaucoup pour de nombreuses personnes.

L'écart de taux d'intérêt était tout simplement trop élevé pour en valoir la peine à l'époque en 2020. Si j'avais pu obtenir une hypothèque à taux fixe de 30 ans pour seulement 0,125% à 0,25% de plus, je l'ai peut-être pris.

Fixé à 30 ans pour les acheteurs de maisons plus risqués

Si vous augmentez le risque en dépensant beaucoup plus de 30% de votre valeur nette sur une résidence primaire, alors obtenir un taux fixe de 30 ans offrira plus de tranquillité d'esprit.

L'Américain typique détient entre 70% et 80% de leur valeur nette dans sa résidence principale, ce qui est beaucoup trop à mon avis. Ce pourcentage élevé de valeur nette est la raison pour laquelle tant de propriétaires ont été écrasés pendant la période de crise financière mondiale 2008.

Par conséquent, l'Américain typique obtenant une hypothèque à taux fixe de 30 ans est un moyen de se protéger compte tenu de leur risque de concentration. Il protège également le reste d'entre nous qui ne voulons pas prendre un tel risque. Nous ne voulons pas que la valeur de notre maison soit martelée en raison de saisies.

Un bras convient aux acheteurs de maisons moins risqués

Si vous ne pariez pas à la ferme et que vous achetez une résidence primaire égale à 30% de votre valeur nette ou moins, prendre plus de «risque» en obtenant un bras peut être plus approprié. Vous avez critiqué les chiffres et vous sentez bien dans les différents scénarios financiers à l'avenir. Même si votre bras réinitialise le taux d'intérêt maximum, tout irait bien car il vous reste tellement plus de valeur nette pour le couvrir.

J'espère que vous avez apprécié cette étude de cas sur la façon dont l'utilisation d'un bras peut vous faire économiser de l'argent, vous aider à créer de la richesse et à vous aligner sur vos objectifs d'achat à domicile. Je suis sûr que certains seront en désaccord, et c'est bien. La chose la plus importante est d'exécuter les chiffres et de choisir l'hypothèque qui convient le mieux à votre situation unique.

Lecteurs, pourquoi pensez-vous que tant de gens sont contre les armes? Est-ce simplement une peur de l'inconnu ou un manque d'expérience de première main? Ne serait-il pas plus logique de verrouiller un taux inférieur pendant une période fixe qui s'aligne mieux avec votre calendrier de détention immobilier?

Si vous cherchez à investir passivement dans l'immobilier, consultez Collecte de fonds—Mes plateforme immobilière privée préférée. La collecte de fonds se concentre sur les propriétés résidentielles et industrielles de haute qualité dans la ceinture de soleil, où les évaluations sont inférieures et les rendements sont plus élevés.

Certaines évaluations de l'immobilier commercial sont tombées à des niveaux à proximité de la crise financière de 2008, malgré l'économie plus forte d'aujourd'hui et les bilans ménagers plus sains. Voyant cela comme une opportunité, je suis en moyenne de coût en moyenne dans le secteur avec mon produit de vente à domicile tandis que les prix restent attrayants. L'investissement minimum n'est que de 10 $.

La collecte de fonds est un sponsor de longue date de Samurai financier et j'ai investi jusqu'à présent 300 000 $ et plus. Environ la moitié de mon investissement dans la collecte de fonds est dans leur produit de capital-risque. Je souhaite construire une exposition décente aux sociétés d'IA privées.

Rejoignez plus de 60 000 lecteurs et inscrivez-vous à mon newsletter hebdomadaire gratuit. Tout ce que j'écris est basé sur l'expérience de première main. Fondée en 2009, les samouraïs financiers sont un Diriger aujourd'hui des sites de finances personnelles appartenant à une propriété indépendante. Je suis l'auteur du nouveau best-seller USA Today, Jalons millionnaires: étapes simples vers sept chiffres.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com