Halloween ne se limite pas aux fantômes, aux goules et aux costumes hors de prix qui se désintègrent après une seule utilisation. Pour les adultes sensibilisés aux questions financières, les véritables frissons proviennent des feuilles de calcul, des factures surprises et des effondrements du marché qui transforment votre tableau de valeur nette en un graphique de film d'horreur.

Après plus de trois décennies d'études, de travail et d'écriture sur les hauts et les bas financiers, j'ai réalisé que les moments les plus effrayants ne viennent pas des croque-mitaines, mais de nous-mêmes. Nous aimons créer des difficultés financières auto-infligées pour une raison quelconque.

Dans l’esprit de la saison, voici huit des situations financières les plus effrayantes qui puissent hanter n’importe qui. J'en ai vécu certaines personnellement. D’autres, j’en ai échappé de peu avec des cicatrices sur le dos.

Plongeons-y, si vous l'osez !

1. Le cauchemar de la perte d’emploi sans épargne

Il n'y a rien de tel que d'entrer dans le bureau de votre patron un vendredi après-midi et d'entendre : « Pouvons-nous discuter ? Soudain, votre pouls s'accélère, vos paumes transpirent et vos instincts financiers de lutte ou de fuite se manifestent.

Si vous vivez d'un chèque de paie à l'autre, perdre votre emploi, c'est comme être déposé dans une forêt hantée sans lampe de poche, sans carte et avec un portefeuille rempli de coupons expirés.

J'ai été témoin de cette peur. Des collègues aveuglés par les licenciements lors de la crise du secteur Internet et de la Grande crise financière sont passés des voitures de luxe et des happy hours à la vente de meubles sur Craigslist en quelques mois.

Le remède :

Ayez toujours au moins six mois de frais de subsistance en espèces ou en placements sûrs. Je préfère un an pour une vraie tranquillité d'esprit. Cela peut sembler trop conservateur dans les bons moments, mais c'est exactement à ce moment-là que la complaisance s'installe. Considérez-le comme votre collier d'ail contre les vampires financiers.

2. L’horreur d’une dette massive sans fin en vue

La dette est ce méchant sournois qui refuse de mourir. Juste au moment où vous pensez n'avoir plus de dettes, un autre prêt surgit de l'ombre : des prêts étudiants, des remboursements de voiture ou une ligne de crédit immobilier qui ressemblait à de l'argent gratuit à l'époque.

Je me souviens encore de l'époque où j'ai contracté une dette hypothécaire à sept chiffres à l'âge de 28 ans. Le plaisir d'acheter une propriété s'est rapidement transformé en anxiété une fois que j'ai réalisé combien de temps je serais enchaîné à ce numéro. Lorsque la crise financière de 2008 a frappé, trois ans plus tard, ma dette ressemblait à un boulet enveloppé dans les flammes.

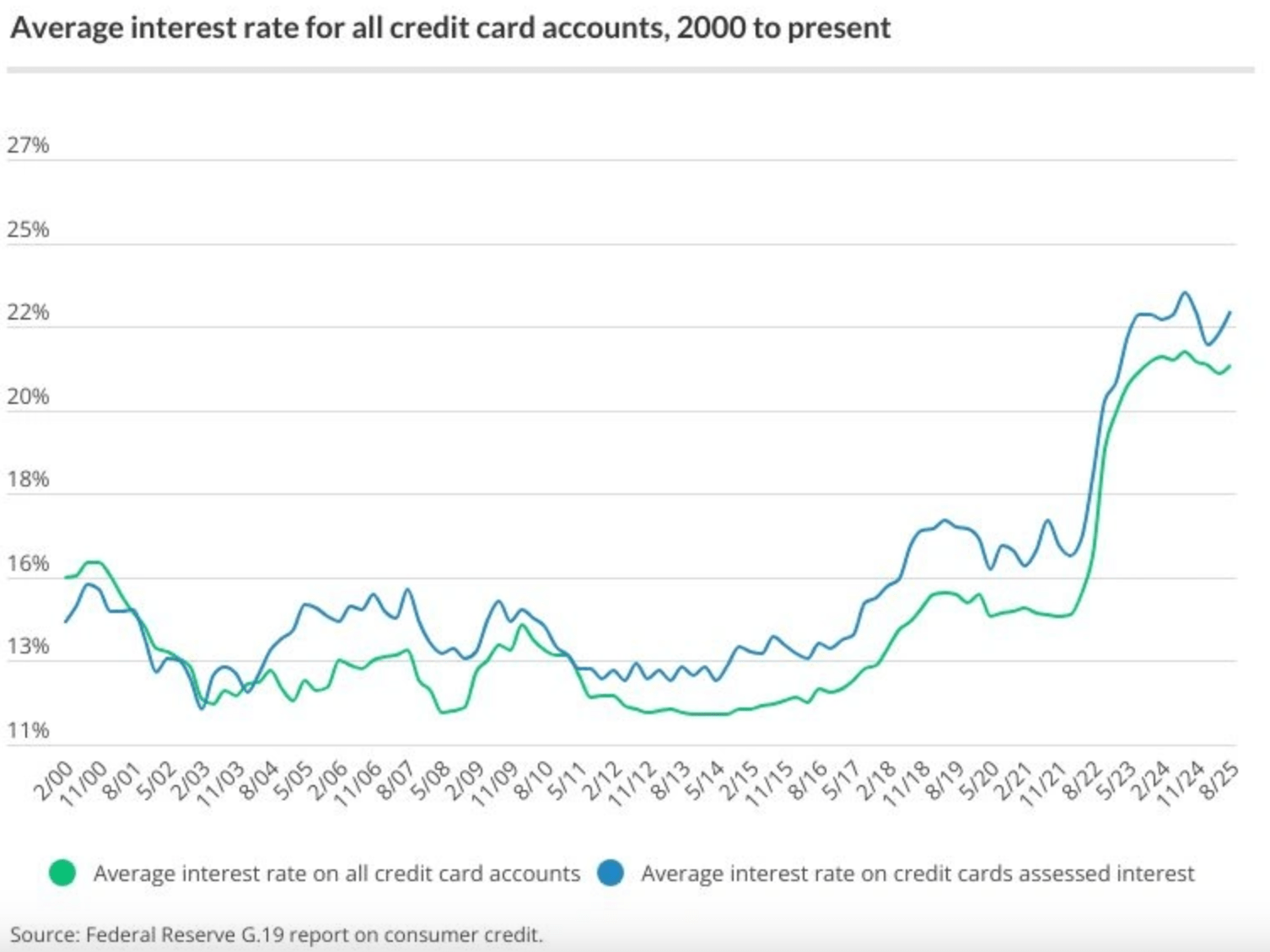

La dette des consommateurs est encore pire, car elle s’accompagne rarement d’une appréciation des actifs. Cette chute de téléviseur ou de baskets de 85 pouces pourrait apporter une joie à court terme, mais les paiements d’intérêts persistent comme une malédiction. Les taux d’intérêt des cartes de crédit sont si élevés que même le grand Warren Buffet n’a pas réussi à les surpasser. Et il vaut plus de 100 milliards de dollars.

Le remède :

Attaquez-vous d’abord aux dettes à taux d’intérêt élevé, puis faites boule de neige dans vos paiements. Enfin, limitez vos cartes de crédit à celle offrant le taux d’intérêt le plus bas. Si vous ne parvenez pas à dormir la nuit, c'est votre corps qui vous dit que votre effet de levier est trop élevé.

Et n’oubliez pas que personne ne publie son relevé de carte de crédit sur Instagram. Ne comparez pas vos dépenses aux vidéos phares d’autres personnes.

3. Le Poltergeist d’un krach boursier juste après votre retraite

Imaginez que vous travaillez pendant des décennies, que vous atteignez enfin votre « chiffre de liberté », et puis… un krach boursier efface 40 % de votre portefeuille. C'est l'ultime rebondissement cruel, une vie de discipline, annulée en une seule année.

C'est le redoutable risque de séquence de retourset c'est l'une des plus grandes craintes des retraités. Je l’ai ressenti au début de 2020, lorsque la COVID a fait plonger les marchés. Même après des années d’écriture sur l’investissement, j’ai tout remis en question : mes allocations, mon timing et même ma décision de prendre une retraite anticipée.

Mais ensuite j'ai décidé de prendre une douche froide et d'affronter mes peurs en écrivant : Comment prédire un creux boursier comme Nostradamuset acheter en mars 2020.

Le remède :

Assurez-vous de revoir votre valeur nette et de tester vos investissements dans des scénarios de marché baissier avant de prendre votre retraite. Étant donné que les marchés baissiers durent en moyenne environ 10 mois, assurez-vous de disposer de suffisamment de réserves de liquidités pour affronter confortablement la tempête sans vendre d’actifs à perte.

Les marchés baissiers sont temporaires, mais les ventes de panique sont permanentes. Si vous avez la possibilité de choisir votre date de retraite, il est en fait préférable de prendre votre retraite pendant un marché baissier plutôt qu'un marché haussier. Prendre sa retraite en période de ralentissement économique signifie que vos finances ont déjà été mises à rude épreuve, avec probablement des perspectives positives à venir. Pas tellement si vous prenez votre retraite alors que tout semble rose.

En 2000, 2009, 2020 et 2022, j’ai réappris la même leçon : la peur s’estompe, les regrets perdurent. Ceux qui sont restés investis ont fini par se rétablir, mais l'inquiétude rappelait que la retraite anticipée n'est pas toujours synonyme de piña coladas et de jours de poudreuse.

4. La malédiction de l’urgence médicale

Vous pouvez tout prévoir, sauf quand votre corps décide de se révolter. Une crise sanitaire soudaine peut drainer l’épargne plus rapidement que n’importe quel marché baissier.

Une visite aux urgences peut coûter des milliers de dollars, même avec une assurance. Un diagnostic sérieux ? Vous pourriez passer plus de temps à lutter contre la compagnie d’assurance qu’à vous concentrer sur le rétablissement. Il n’est pas surprenant que la dette médicale reste l’une des principales causes de faillite aux États-Unis.

Le remède :

Ne négligez pas l'assurance maladie, même si vous êtes jeune et en bonne santé. Maximisez votre HSA si vous le pouvez, car il s’agit du meilleur compte triplement fiscalisé disponible.

Et rappelez-vous : la prévention est votre meilleur investissement. Mangez mieux, bougez quotidiennement et passez vos examens médicaux chaque année après 40 ans. Si vous bénéficiez d'une assurance ACA Marketplace, surveillez attentivement votre AGI. Dépassez même de quelques centaines de dollars le plafond de subvention et vous aurez l'impression d'avoir vu un fantôme financier.

5. La hantise de l’inflation liée au style de vie

La dérive du style de vie est le fantôme le plus sympathique, jusqu'à ce qu'elle étouffe votre taux d'épargne. Vous obtenez une augmentation, et tout à coup, votre voiture semble démodée, votre maison semble petite et les cours de coach sont comme une punition.

Je suis moi-même tombé dans ce piège. Lorsque j'ai commencé à gagner beaucoup d'argent dans la finance en 2007, j'ai justifié chaque indulgence : la nouvelle voiture, les dîners raffinés, même un condo à Lake Tahoe dont je n'avais pas besoin. Quel terrible timing. Je n'étais pas plus heureux; juste financièrement contraint à un niveau supérieur.

Le remède :

Traitez chaque augmentation comme si elle n'existait pas. Enregistrez-le ou investissez-le avant même de le voir. N’extrapolez jamais vos revenus sur la lune.

Rappelez-vous que le confort est l’ennemi de la croissance. Apprenez à souffrir avec gratitude ! Ironiquement, la partie la plus difficile de l’indépendance financière n’est peut-être pas d’y parvenir, mais de maintenir la discipline après votre arrivée.

6. Quitter votre emploi sans plan de sauvegarde

Sauteriez-vous d'un avion sans parachute ? Bien sûr que non! Quitter votre emploi sans plan n’est pas différent. Vous êtes soit riche, soit imprudent si vous le faites. Trop de gens quittent en trombe un emploi qu'ils n'aiment pas, parfois sans même un préavis de deux semaines, motivés par une impulsion plutôt que par une intention. Mais la liberté sans financement peut vite se transformer en peur.

J'ai accompagné d'innombrables personnes dans leurs transitions professionnelles. Le fil conducteur entre ceux qui luttent le plus ? Ils ont arrêté émotionnellement, pas stratégiquement. Ils ne négocient pas d'indemnité de départ, ils ne planifient pas leur prochain déménagement et, en quelques mois, ils sont plus stressés qu'avant.

Le remède :

Ne partez jamais les mains vides. Négociez une indemnité de départ si possible. C'est ainsi que j'ai quitté mon emploi dans la finance à six chiffres en 2012 et que je me suis acheté des années de liberté pour écrire et construire Financial Samurai.

Cette sortie stratégique m’a donné la confiance nécessaire pour fonder une famille et vivre ma vie selon mes conditions. Si vous pouvez quitter un emploi avec un coussin financier et votre dignité intacte, vous aurez vaincu l’une des transitions les plus effrayantes de toutes.

7. Ne jamais prendre les risques que vous devriez prendre

Au fil des années, vous regretterez davantage les choses que vous n'a pas faites plus que ceux que vous avez essayés. La vie a tendance à s'accélérer lorsque vous ne regardez pas. Vous avez 18 ans un jour et 48 ans le lendemain.

En dix ans, vous pourriez maîtriser une compétence, créer une entreprise ou réinventer complètement votre vie. En vingt ans, vous pourriez changer pour toujours la trajectoire de votre famille. Mais rien de tout cela n’arrive si la peur ou la fierté vous maintiennent figés.

Le remède :

Demandez-vous : Si c’était ma dernière année, qu’est-ce que je regretterais de ne pas avoir fait ? Alors commencez à le faire maintenant.

Pour moi, mon plus grand regret a été d'avoir attendu trop longtemps pour avoir des enfants. Je ne peux pas changer le passé, mais je peux contrôler ma santé, mon énergie et mon attitude pour maximiser le temps que je passe avec eux. Chaque jour que je passe avec ma famille me rappelle que l’action, même imparfaite, l’emporte presque toujours sur l’hésitation.

8. Ne pas laisser votre conjoint souffrir plus longtemps que nécessaire

L’un des scénarios financiers les plus troublants est celui où l’un des partenaires accède à la liberté tandis que l’autre reste piégé. Vous avez quitté votre emploi, négocié votre indemnité de départ et vivez votre meilleure vie. Mais votre conjoint est toujours en train de se débattre, épuisé et plein de ressentiment.

La vraie richesse n’est pas une question d’indépendance d’une seule personne ; il s'agit de liberté partagée.

Le remède :

Créez un plan commun. Fixez ensemble des objectifs concrets de valeur nette, de revenu passif et de retraite. Révisez-les mensuellement et non annuellement.

Une fois que vous avez atteint vos chiffres, laissez le partenaire le plus âgé et le plus épuisé s'éloigner en premier. Essayez une année d’essai « une entrée, une sortie » pour voir ce que l’on ressent en cas de double retraite anticipée. Vous pouvez toujours retourner au travail ou trouver un revenu supplémentaire si nécessaire. Mais vous ne regretterez jamais d'avoir donné à votre conjoint une chance de respirer.

La liberté est plus douce lorsqu’elle est partagée. Laissez votre conjoint sortir du donjon !

Réflexions finales : la peur en tant que superpuissance financière

Un peu de peur est sain. En fait, la peur est le principal ingrédient nécessaire pour atteindre l’indépendance financière et le rester. Cela vous garde humble, alerte et motivé. Le but n’est pas d’éliminer la peur, mais de l’exploiter.

Si vous pouvez anticiper les scénarios les plus effrayants – perte d’emploi, dette, krachs boursiers, problèmes de santé, mauvaises décisions ou désalignements relationnels – vous pouvez concevoir des défenses avant qu’ils ne surviennent.

Alors cet Halloween, au lieu de regarder un autre film slasher, examinez vos finances comme je l'ai fait. Vérifiez votre fonds d'urgence, rééquilibrez votre portefeuille, mettez à jour votre testament et enfin parlez à votre conjoint de vos objectifs communs.

Cela ne semble peut-être pas passionnant, mais être financièrement inébranlable alors que vous traversez chaque maison économiquement hantée fait vraiment du bien.

Questions des lecteurs

- Quelle est la situation financière la plus effrayante que vous ayez jamais rencontrée et comment l’avez-vous surmontée ?

- Avez-vous déjà quitté votre emploi sans plan – et si oui, comment cela s'est-il passé ?

- De quel « monstre » financier avez-vous le plus peur : perte d’emploi, factures médicales, dettes ou évolution du style de vie ?

- Que faites-vous aujourd’hui pour vous rendre plus ineffrayable financièrement ?

- Quelle est l’erreur financière qui vous hante encore – et qu’en avez-vous appris ?

Abonnez-vous au samouraï financier

Procurez-vous un exemplaire de mon best-seller national USA TODAY, Jalons du millionnaire : des étapes simples vers sept chiffres. J'ai distillé plus de 30 ans d'expérience financière pour vous aider à créer plus de richesse que 94 % de la population et à vous en libérer plus tôt. Amazon organise une incroyable vente de vacances.

Écoutez et abonnez-vous au podcast The Financial Samurai sur Pomme ou Spotify. J'interviewe des experts dans leurs domaines respectifs et discute de certains des sujets les plus intéressants sur ce site. Vos partages, notes et avis sont appréciés.

Pour accélérer votre voyage vers la liberté financière, rejoignez plus de 60 000 autres personnes et abonnez-vous au newsletter gratuite des samouraïs financiers. Vous pouvez également recevoir mes articles dans votre boîte de réception e-mail dès leur parution en inscrivez-vous ici. Financial Samurai est l'un des plus grands sites Web indépendants de finances personnelles, créé en 2009. Tout est écrit sur la base d'une expérience et d'une expertise directes.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com