Le plafond de cotisation maximum des employés 401(k) pour 2026 augmente de 1 000 $ à 24 500 $ selon le IRS. Pour les travailleurs de plus de 50 ans, la contribution de rattrapage s'élève à 8 000 $, ce qui porte le total à 32 500 $. Cela représente une somme d’argent importante à mettre chaque année à l’abri dans un compte fiscalement avantageux.

Lorsque j'ai commencé à travailler en 1999, le plafond 401(k) des employés n'était que de 10 000 $. Même si je n'ai gagné que 40 000 $ de salaire de base la première année, j'ai quand même cotisé environ 3 000 $. Et puis, lorsque j’ai obtenu une augmentation à 55 000 $ en 2000, la limite n’était encore que de 10 500 $, alors je l’ai maximale.

J'ai continué à maximiser mon argent jusqu'à ce que je quitte mon emploi en 2012, repartant avec environ 300 000 $ dans mon 401(k). Mes rendements ont été médiocres, principalement en raison de l'effondrement des sociétés Internet en 2000 et de la crise financière mondiale de 2008-2009. Cependant, 300 000 $ à 34 ans constituaient toujours une base financière significative.

En cours de route, j'ai constitué un petit portefeuille de biens locatifs, accumulé des CD et investi dans un compte de courtage imposable. Avec ces sources de revenus, je me sentais suffisamment à l’aise pour quitter mon emploi, surtout après avoir négocié une indemnité de départ.

J'ai toujours traité mon 401(k) comme de « l'argent bonus ». Je l'ai maximisé pour réduire mon revenu imposable et je me suis forcé à vivre selon mes moyens. Si l’argent arrive après 60 ans, c’est fantastique. Mais comme la Sécurité Sociale, je n'ai jamais compté là-dessus. Dépendre du gouvernement pour vivre sa vie n’est pas une bonne stratégie.

Les cotisations patronales 401(k) de 2026 sont importantes

Je suis ravi du plafond plus élevé de 24 500 $ pour les employés. Mais lorsque vous ajoutez la contrepartie de l'employeur et la participation aux bénéfices, le montant total qui peut aller dans votre 401(k) pour 2026 peut atteindre 72 000 $ (ou jusqu'à 80 000 $ si vous avez 50 ans ou plus). Autrement dit, votre employeur pourrait cotiser jusqu'à 47 500 $. C'est significatif !

Donc, si votre employeur propose seulement quelque chose comme une contrepartie de 3 000 $ pour une contribution de 3 000 $ vous-même, sachez simplement qu'il pourrait contribuer beaucoup plus s’ils le souhaitent (et si l’entreprise réalise des bénéfices). Le plafond est beaucoup plus élevé que ce que la plupart des employés pensent.

Pour ceux d’entre vous qui sont assez intrépides pour travailler dans des startups pendant des années, n’oubliez pas : vous pourriez renoncer à des centaines de milliers de dollars d’argent facile grâce aux cotisations patronales 401(k). Alors intégrez cela à votre calcul lorsque vous décidez si vous devez travailler 35 heures par semaine pour gagner plus de 500 000 $ chez Google, ou 70 heures par semaine pour gagner 160 000 $ dans une startup. Les grandes entreprises technologiques – ou toute grande entreprise établie – pourraient discrètement verser plus de 10 000 $ dans votre 401(k) chaque année rien que pour leur présence.

Au cours de mes trois dernières années au Crédit Suisse, je recevais entre 15 000 et 20 000 dollars par an en cotisations de participation aux bénéfices de l'employeur sur mon 401(k) en tant que directeur (un niveau au-dessus de VP). Et le Crédit Suisse n’était même pas aussi rentable que de nombreuses grandes banques ou grandes entreprises technologiques. En fait, le Crédit Suisse a été avalé en 2023 car il se dirigeait vers la faillite 11 ans après mon départ.

Votre employeur peut sûrement faire mieux si vous avez plus de 13 ans d’expérience professionnelle !

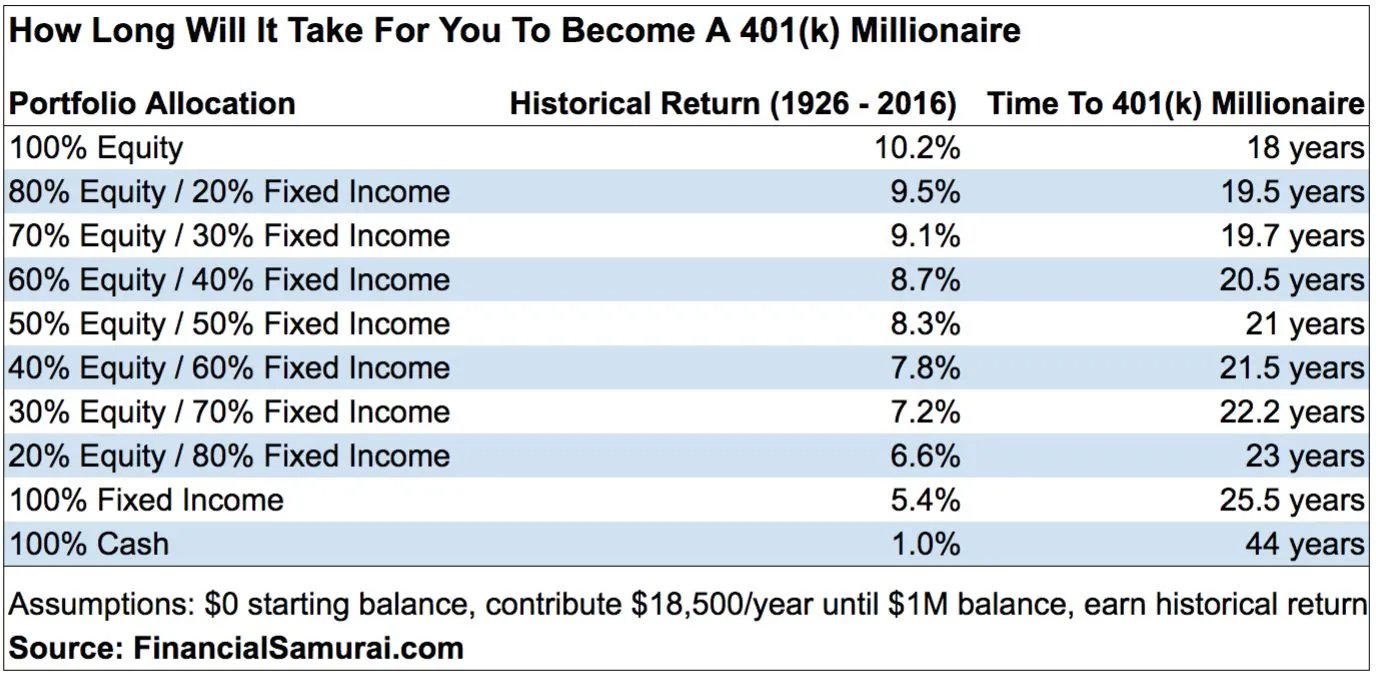

Cotiser le montant maximum des employés 401(k) fera de vous un millionnaire

Avec la nouvelle limite d'employé de 24 500 $, je suis convaincu que quiconque atteint constamment le maximum de son 401(k) deviendra millionnaire 401(k) d'ici 20 ans. Vous trouverez ci-dessous un tableau montrant les futures valeurs 401(k) après 10, 15, 20, 25 et 30 ans de cotisations maximales, en utilisant des hypothèses de rendement de 5 %, 7 %, 10 % et 15 %.

| Années | Retour | Valeur future |

|---|---|---|

| 10 | 5% | 307 828,98 $ |

| 10 | 7% | 338 949,30 $ |

| 10 | 10% | 389 747,54 $ |

| 10 | 15% | 481 305,51 $ |

| 15 | 5% | 543 632,81 $ |

| 15 | 7% | 635 671,07 $ |

| 15 | 10% | 770 165,67 $ |

| 15 | 15% | 1 060 516,51 $ |

| 20 | 5% | 859 970,48 $ |

| 20 | 7% | 1 047 466,59 $ |

| 20 | 10% | 1 388 897,41 $ |

| 20 | 15% | 2 299 405,30 $ |

| 25 | 5% | 1 283 691,23 $ |

| 25 | 7% | 1 679 037,12 $ |

| 25 | 10% | 2 430 566,83 $ |

| 25 | 15% | 4 823 277,02 $ |

| 30 | 5% | 1 848 434,00 $ |

| 30 | 7% | 2 646 060,65 $ |

| 30 | 10% | 4 271 083,91 $ |

| 30 | 15% | 9 977 106,61 $ |

Après avoir obtenu mon examen financier Empower, j'ai décidé d'effectuer mon propre calcul approfondi sur mes performances historiques 401(k). Même si j'ai cotisé pendant seulement 13 ans tout en obtenant un rendement annuel composé lamentable < 4 %, mon solde s'est quand même élevé à environ 300 000 $ lorsque j'ai quitté mon emploi en 2012. Je n'y ai pas touché par la suite.

À ma grande joie, ces mêmes 300 000 $ ont fait boule de neige pour atteindre près de 1,6 million de dollars à peine 13 ans plus tard, sans aucune contribution supplémentaire. C’est là le pouvoir de la composition lorsque le marché coopère enfin. J’étais à fond sur les actions, principalement les valeurs technologiques, parce que je traitais mon 401(k) comme de l’argent bonus.

Et voici le problème : si j'avais continué à travailler et maximisé mon 401(k) de 2012 à 2025, en utilisant le même taux de croissance annuel composé. mon solde 401(k) serait d'environ 2 554 000 $ aujourd'hui. Oh mec, 1 million de dollars supplémentaires arriveraient. Je pouvais m'asseoir, regarder l'argent fictif sur mon écran et rêver encore plus à la vie d'un homme libre.

Mais ce million supplémentaire m'aurait également coûté 13 années supplémentaires de semaines d'environ 50 heures, de politique de bureau, d'alarmes matinales, de voyages bihebdomadaires sans escale et de stress constant. Compte tenu de la durée de vie que j’ai pu vivre depuis 2012, le compromis en vaut toujours la peine.

Veuillez maximiser votre 401(k) chaque année

Si vous êtes employé et que vous avez accès à un 401(k), veuillez le maximiser chaque année. Si ce n’est pas pour votre propre avenir à la retraite, faites-le pour moi ! De nos jours, de moins en moins de personnes bénéficient de prestations de retraite professionnelles, sans parler de la contrepartie versée par l'employeur. Si vous l'avez, ne le gaspillez pas.

À ce stade de ma vie, si je voulais à nouveau contribuer à un 401(k) fiscalement avantageux, je devrais essentiellement retourner au conseil en entreprise, faire davantage de conseil en finances personnelles privées, enseigner le tennis ou conduire pour Uber. Et même alors, je ne le ferais-je pas avoir accès au jumelage des employeurs. De nos jours, de nombreux travailleurs ont une chance incroyable en comparaison.

À 48 ans maintenant, il ne me faudra pas longtemps avant de pouvoir accéder à mon 401(k) et à mon rollover IRA sans pénalité. Et même si je considère toujours ces comptes comme de l’argent bonus, le solde est devenu suffisamment important pour financer un style de vie confortable pour la classe moyenne après 59,5 ans. Avec un taux de retrait de 5 %, plus environ 70 % des prestations de sécurité sociale estimées à partir de 62 ans, j'envisage un revenu brut de plus de 110 000 $ par an en dollars d'aujourd'hui.

Créez vos comptes imposables si vous souhaitez licencier

Si vous voulez LIRE, le simple fait de contribuer à un IRA ou à un 401(k) ne suffira pas. Pour 2026, les plafonds de contribution à l'IRA s'élèvent à 7 500 $, ou 8 600 $ si vous avez 50 ans ou plus. Utile, mais ne change pas la vie.

Au fur et à mesure que vous accumulez des chiffres à 7 dans votre 401(k), vous devez également donner la priorité à la construction de votre portefeuille de placements imposable. C'est le portefeuille qui générera le revenu passif que vous pouvez réellement utiliser avant 59 ans et demi. Sans cela, la retraite anticipée devient beaucoup plus stressante et beaucoup moins gratuite.

Si vous ne constituez pas un portefeuille imposable ou un portefeuille de biens locatifs suffisamment important, vous risquez de vous retrouver à la recherche d'un revenu après avoir quitté votre emploi quotidien.

- Vous pourriez finir par démarrer un podcast FIRE et demander des dons pendant COVID.

- Vous pourriez faire pression sur votre conjoint pour qu'il continue à travailler pendant des années même si vous avez deux jeunes enfants et qu'elle souhaite désespérément faire une pause.

- Ou, d’un autre côté, vous pourriez ne pas avoir d’enfants, même si vous en avez envie, parce que vous vous sentez limité financièrement.

La leçon est simple : ne comptez pas sur votre 401(k) ou sur le gouvernement pour quoi que ce soit. Si vous souhaitez maximiser votre style de vie avant 59 ans et demi, vous devez financer de manière agressive vos investissements imposables.

Une fois que vous avez atteint 59½, vous pouvez vous retirer de votre 401(k) sans pénalité. Mais n’oubliez pas qu’il s’agit d’argent à impôt différé. Chaque retrait est imposé aux taux de revenu ordinaires.

Plus votre 401(k) augmente, plus vous devrez être stratégique dans vos retraits. C'est pourquoi contribuer à un Roth IRA lorsque vous le pouvez, ou faire un Roth IRA par porte dérobée pendant les années de faible revenu, reste une décision financière judicieuse.

Comment maximiser systématiquement votre 401(k)

Voici quelques moyens pratiques et réalistes de vous assurer d’atteindre la limite d’employés chaque année :

1. Automatisez vos contributions

Définissez votre taux de cotisation de manière à maximiser automatiquement, idéalement à partir de janvier. Une fois que ce sera retiré de votre salaire, vous ne le manquerez plus. L’adaptation hédonique fonctionne dans les deux sens. Vous ne faites pas vraiment de sacrifices, car la liberté que vous gagnez en arrière-plan est bien plus précieuse que n'importe quel objet matériel que vous pourriez acheter aujourd'hui.

2. Augmentez les contributions à chaque augmentation

Si vous obtenez une augmentation de 3 à 5 %, redirigez-en au moins 1 à 2 % vers votre 401(k). Vous maintiendrez votre style de vie tout en augmentant votre taux d’épargne. N'oubliez pas : si le montant d'argent que vous économisez chaque mois ne fait pas de mal, vous n'économisez pas suffisamment !

3. Utilisez les bonus de manière stratégique

Si votre employeur autorise la retenue sur les primes en fonction d’un pourcentage, augmentez ce pourcentage. Même un seul bonus peut vous amener à mi-chemin du maximum.

4. Gardez vos investissements simples.

Pour 95 % des travailleurs, un fonds indiciel à date cible, un fonds indiciel S&P 500 ou un fonds indiciel de marché total est plus que suffisant. Frais bas -> rendements plus élevés -> pécule plus gros. Pendant les 10 à 15 premières années, ce sont vos contributions qui compteront le plus. Mais une fois que votre 401(k) atteint environ 250 000 $, vous commencerez à voir de plus en plus d'années où le retour sur investissement dépassera le montant que vous pouvez cotiser.

5. Comprenez votre formule de jumelage d'employeur

De nombreux employés ne bénéficient pas d’argent gratuit simplement parce qu’ils contribuent de manière inégale tout au long de l’année. Si votre plan comporte une correspondance « fidèle », parfait. Si ce n’est pas le cas, assurez-vous de contribuer suffisamment régulièrement pour capturer chaque correspondance de période de paie.

Si vous ne pouvez pas maximiser votre 401(k) chaque année, vous feriez mieux de cotiser au moins jusqu'à concurrence de la contrepartie maximale de l'employeur 401(k). Ne laissez jamais passer l'argent gratuit !

Un dernier mot : votre futur moi vous remerciera

Le 401(k) est l’un des outils de création de richesse les plus puissants disponibles pour les travailleurs quotidiens. Les avantages fiscaux, l’automatisation, l’adéquation des employeurs et le long horizon temporel créent la recette parfaite pour devenir millionnaire, souvent plus rapidement que ce que la plupart des gens pensent.

J'ai vécu les deux côtés :

- Le côté « maximisez-le chaque année »

- Et le côté « j’ai arrêté de contribuer et je l’ai vu grandir quand même »

Si vous avez la possibilité de maximiser votre 401(k), faites-le. Votre futur moi ne le regrettera jamais.

Combinez un 401(k) au maximum avec un portefeuille imposable en croissance constante et vous vous mettrez dans une position de véritable indépendance financière des décennies avant la date prévue.

Lecteurs, que pensez-vous des niveaux de cotisation maximaux 401(k) de 2026 pour les employés et les employeurs ? Les montants ne semblent-ils pas incroyablement élevés maintenant ? Qu'est-ce qui vous empêche, vous ou d'autres, de maximiser vos cotisations 401(k) chaque année ? Avez-vous déjà atteint le statut de millionnaire 401(k) ? Si oui, combien de temps a-t-il fallu pour y arriver ?

Restez au top de vos finances comme un faucon

Si vous souhaitez sérieusement maximiser votre 401(k) et créer une véritable richesse, rester organisé représente la moitié de la bataille. Un outil sur lequel je continue de m'appuyer est Le tableau de bord financier gratuit d'Empowerque j'utilise depuis que j'ai quitté mon emploi en 2012. Cela fait toujours partie de ma routine habituelle pour suivre la valeur nette, les performances des investissements et les flux de trésorerie.

Ma fonctionnalité préférée est l’analyseur des frais de portefeuille. Il y a des années, cela a révélé que je payais environ 1 200 $ par an en frais de placement cachés que je n'avais aucune idée de payer. L'argent qui reste maintenant dans ma poche et qui sert à mon avenir plutôt qu'à celui de quelqu'un d'autre.

Si vous n'avez pas revu vos investissements au cours des 6 à 12 derniers mois, c'est le moment idéal, surtout si vous réfléchissez de manière plus stratégique aux cotisations de retraite pour 2026 et au-delà. Vous pouvez faire un bilan de bricolage ou obtenir un analyse financière gratuite à travers Empower. Quoi qu’il en soit, vous découvrirez probablement des informations sur votre allocation, votre exposition au risque et vos habitudes d’investissement qui peuvent conduire à de bien meilleurs résultats à long terme.

Comme toujours, restez proactif. Un peu d’optimisation aujourd’hui peut se traduire plus tard par une bien plus grande liberté financière.

La déclaration vous est fournie par Financial Samurai (« Promoteur ») qui a conclu un accord de référence écrit avec Empower Advisory Group, LLC (« EAG »). Cliquez ici pour en savoir plus.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com