En tant qu’épargnants, nous sommes récompensés par des rendements sans risque plus élevés. Les bons du Trésor (T-bills), les bons du Trésor et les fonds du marché monétaire rapportent toujours plus de 4 % sans prendre de risque sur les actions ou le crédit. Étant donné que les intérêts du Trésor sont exonérés de l’impôt sur le revenu des États, ces instruments sont particulièrement attrayants pour les revenus les plus élevés dans les États à fiscalité élevée comme la Californie et New York.

Dans mon portefeuille imposable, je détiens majoritairement des bons du Trésor (maturité inférieure à un an), suivis d'une poignée de bons du Trésor. Je conserve également un petit montant dans mon fonds du marché monétaire Fidelity SPAXX à tout moment. Depuis 1999, mon objectif est d’investir la plus grande partie possible de mon capital dans des actifs à risque tout en maintenant des niveaux de liquidités modestes. Avoir peu ou pas d'argent me donne l'impression de vivre d'un chèque de paie à l'autre, ce qui contribue à maintenir la discipline pour ne pas acheter de choses inutiles.

Autrefois, lorsque les liquidités rapportaient moins de 1 %, il était facile de ne pas en avoir. Mais à mesure que mon exposition au capital-risque et aux fonds de dette à risque augmentait, j'ai dû mettre de côté davantage de capitaux liquides pour les appels de capitaux. Lorsqu’un appel de capitaux est lancé, je n’ai généralement que deux semaines au maximum pour réunir les liquidités.

Le bon côté des choses, vendre des bons du Trésor pour lever des liquidités, que ce soit pour financer un appel de capitaux, payer des impôts fonciers ou acheter une baisse du marché boursier, est extrêmement facile et liquide. Vous n’avez pas à craindre de rester coincé à conserver vos bons du Trésor jusqu’à leur échéance, étant donné la liquidité du marché des bons du Trésor.

Cependant, quelque chose que je n'ai pas pleinement apprécié jusqu'à récemment en vendant des bons du Trésor d'une valeur d'environ 110 000 $ est le suivant :

La vente de bons du Trésor peut générer des plus-values imposables par l’État, même si les intérêts sont exonérés.

Vendre des bons du Trésor pour acheter des actions est facile

Idéalement, vous souhaitez conserver toutes vos obligations du Trésor jusqu'à leur échéance pour éliminer le risque d'investissement et minimiser les impôts sur le revenu de l'État. Si vous conservez vos titres jusqu'à l'échéance, vous recevez 100 % de votre capital plus les intérêts déclarés. Et si vous avez acheté des bons du Trésor à prix réduit, vous obtiendrez une valeur nominale (100 $) à l'échéance, garantissant ainsi le rendement que vous attendiez initialement.

Cependant, comme ma femme et moi sommes au chômage, nous ne disposons pas d’un flux de trésorerie constant pour répondre aux appels de capitaux ou acheter des quantités significatives d’actions chaque mois. En conséquence, nous sommes souvent obligés de vendre des bons du Trésor ou des obligations pour financer des investissements, tout en respectant notre plan global d’allocation d’actifs.

Si vous voulez LIRE, préparez-vous à un inconvénient frustrant : manquer la possibilité d’acheter des actions avec un gros salaire pendant un marché haussier. Rester à l’écart sans nouveaux capitaux à déployer n’est jamais idéal lorsque les prix des actifs continuent de grimper.

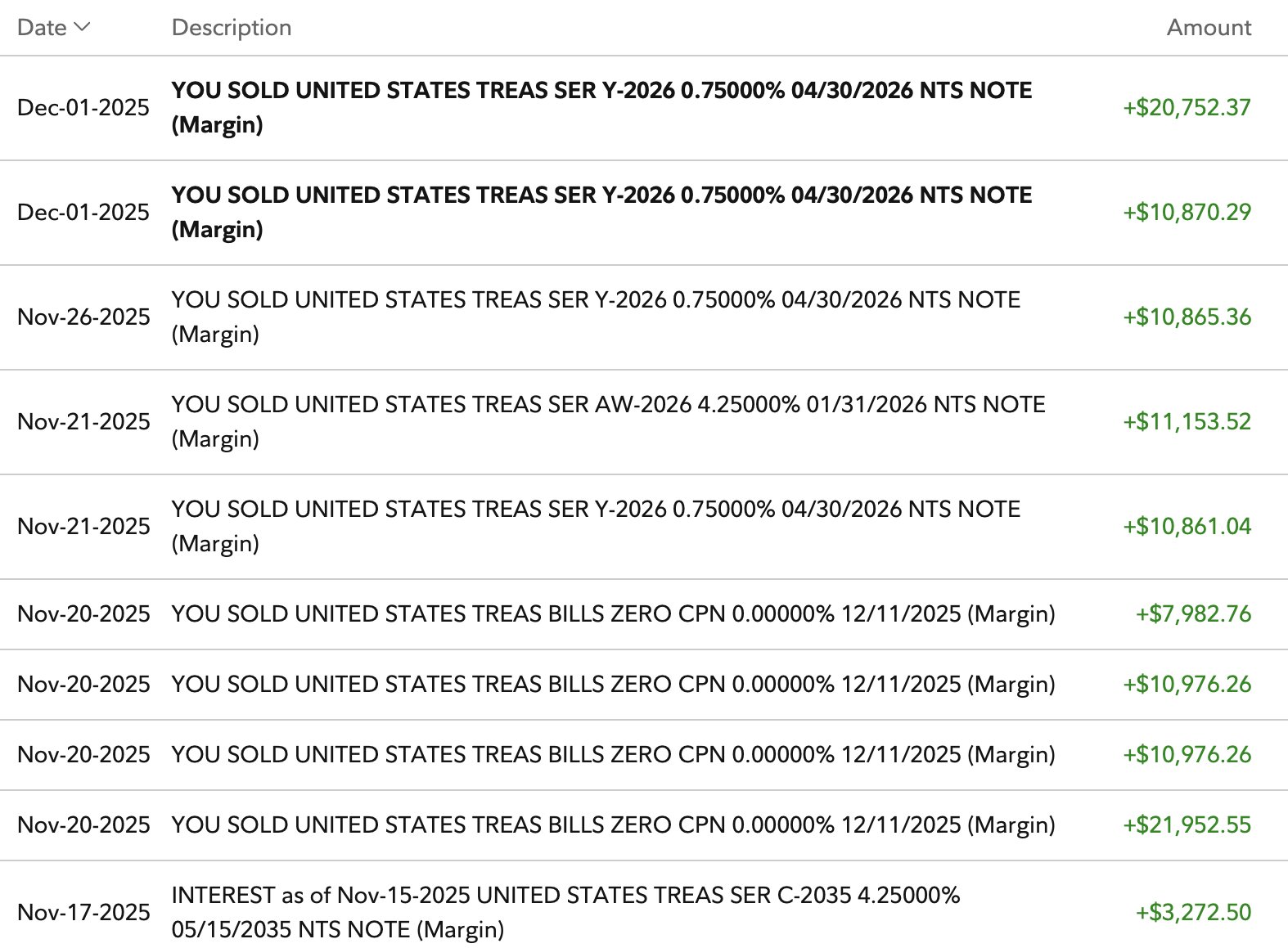

Vous trouverez ci-dessous quelques-unes des ventes de bons du Trésor que j'ai réalisées entre le 17 novembre 2025 et le 1er décembre 2025 pour acheter des actions, payer des impôts fonciers et couvrir un appel de capital surprise de 20 000 $ pour un fonds de capital-risque à capital fixe.

Implications fiscales lors de la vente de bons du Trésor

Je détiens plusieurs types de bons du Trésor dans mon portefeuille imposable, donc mon montant initial instinct était la suivante : Premièrement, vendre les bons du Trésor ayant les échéances les plus proches. Deuxièmement, vendez ceux avec les taux de coupon les plus bas. Et enfin, ne vendez que les positions présentant une plus-value. Si un Trésor affichait une perte, je pensais que je le conserverais simplement jusqu'à son échéance et que je verrouillerais le gain garanti. Je déteste perdre de l'argent, surtout sur les actifs sans risque.

Ce cadre décisionnel est logique en apparence. Mais après avoir réfléchi plus profondément, j’ai réalisé que la vente de bons du Trésor comporte des nuances – notamment parce que les intérêts du Trésor sont exonérés de l’impôt sur le revenu de l’État, tandis que les plus-values sont entièrement imposables.

En particulier, cela vaut la peine d'analyser ce qui se passe lorsque vous vendez un bon du Trésor à coupon zéro avant son échéance plutôt que de vendre un bon du Trésor à coupon payant tôt. Les deux scénarios comportent des traitements fiscaux différents et des inconvénients potentiels.

Vous trouverez ci-dessous un aperçu des considérations et des implications fiscales pour les différents types de bons du Trésor que j'ai vendus.

Un guide fiscalement efficace pour vendre des bons du Trésor avant l'échéance

La grande distinction est la suivante : les intérêts des bons du Trésor sont exonérés d’impôt, mais les gains en capital résultant de leur vente anticipée sont entièrement imposables.

Comprendre quand et quoi vendre peut vous aider à collecter des liquidités sans dépenser d’argent en impôts évitables.

Bons du Trésor à coupon zéro

Les bons à coupon zéro constituent la structure la plus propre : vous achetez à prix réduit et recevez le pair à l’échéance. Si vous détenez jusqu'à l'échéance, la totalité du rendement est traitée comme des intérêts et reste exonérée de l'impôt californien. Cela rend les zéros incroyablement avantageux sur le plan fiscal, si tu ne les touches pas.

Vendre tôt, cependant, inverse le traitement fiscal. Ce qui aurait été des intérêts exonérés par l’État devient un gain en capital imposable par l’État, effaçant ainsi le principal avantage de posséder des zéros. Ils fluctuent également plus que les bons à coupon de même échéance, car ils sont purement de durée, vous pouvez donc vendre pendant une période de volatilité et renoncer à un rendement que vous avez déjà bloqué.

Pour la plupart des investisseurs, il est préférable de considérer les zéros comme des positions « à conserver jusqu’à l’échéance ». Si vous avez besoin de liquidités, il est généralement préférable de vendre d'abord d'autres bons du Trésor avec de petits gains ou pertes.

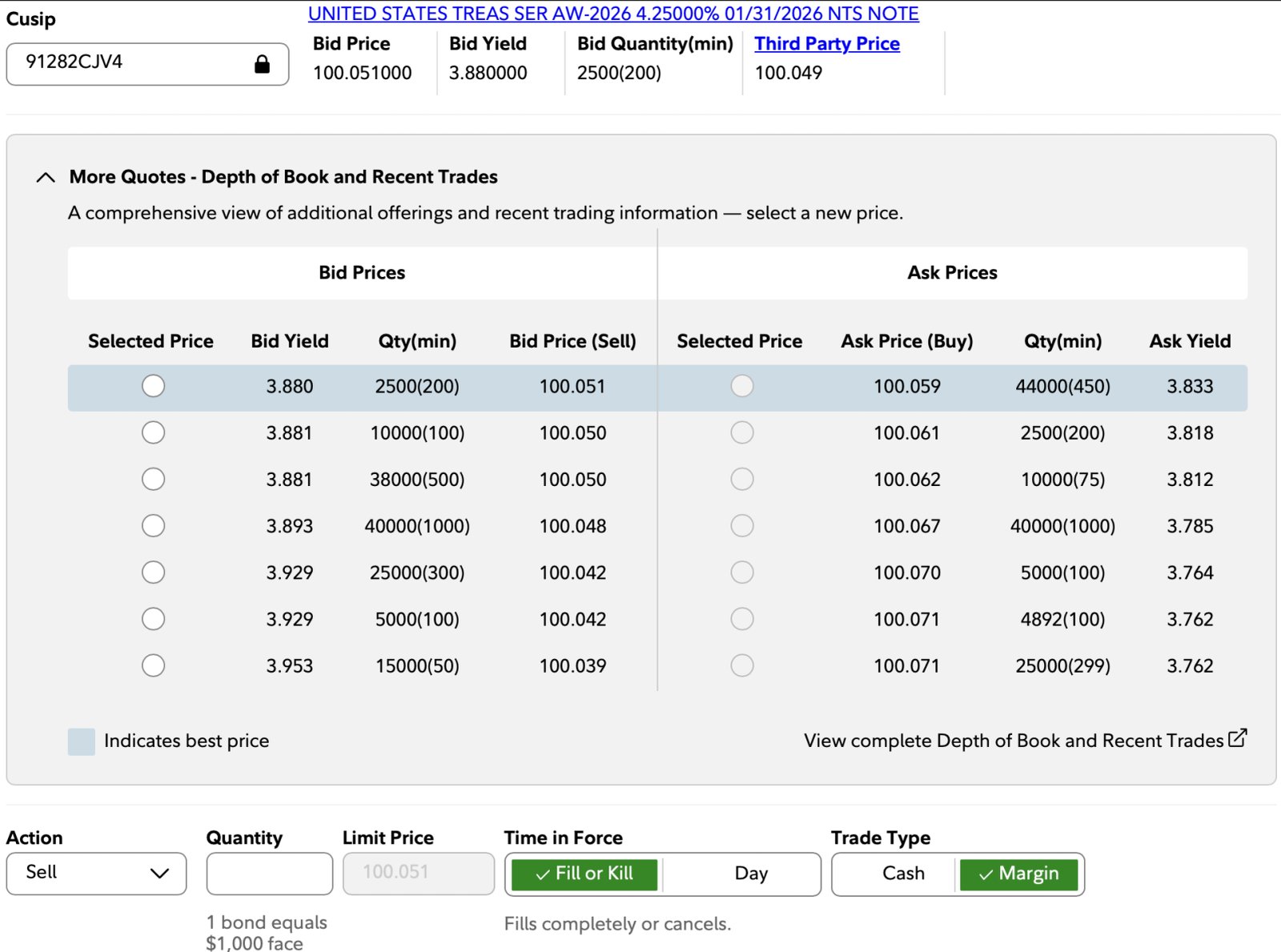

Trésors payant des coupons

Les bons de réduction et les billets sont plus indulgents lorsqu’ils sont vendus tôt. Leurs intérêts restent exonérés de l’impôt de l’État et leurs mouvements de prix ont tendance à être plus faibles, ce qui signifie que tout gain résultant d’une vente anticipée est généralement modeste. C'est utile lorsque vous avez besoin de liquidités pour des appels de capitaux, que vous souhaitez vous tourner vers des actifs à risque ou que vous espérez réaliser des gains au cours d'une année de revenus plus faibles.

L’inconvénient est le même : toute plus-value est imposable par votre État. Si vous possédez une obligation à coupon élevé achetée lorsque les taux étaient bas, elle peut comporter un gain intégré coûteux à réaliser. Sachez que les obligations du Trésor peuvent également prendre de la valeur à mesure que les taux d’intérêt baissent. Mais les bons du Trésor à échéance plus courte ou à coupon proche du pair vous permettent généralement de lever des liquidités avec un minimum de pression fiscale.

Si vous souhaitez éviter l’impôt de l’État sur les plus-values, conservez simplement vos bons du Trésor payant des coupons jusqu’à leur échéance. Les intérêts et toute appréciation des prix sont traités comme des revenus d’intérêts et donc exonérés de l’impôt sur le revenu de l’État.

Bons du Trésor à plus long terme (5, 10, 20+ ans)

Les échéances plus longues se comportent comme des bons du Trésor à coupons mais avec une plus grande sensibilité aux taux. Lorsqu’ils sont vendus tôt, ils peuvent produire des gains ou des pertes importants. Cette volatilité est en réalité utile : la récolte des pertes sur les bons du Trésor est fiscalement avantageuse car ces pertes peuvent compenser les gains ailleurs tout en évitant complètement l’impôt de l’État.

Si vous recherchez de la liquidité et que vos titres à long terme se négocient à perte, ce sont souvent les positions à vendre les plus avantageuses sur le plan fiscal. L’inverse est également vrai : les titres affichant des gains importants ne devraient généralement pas être vendus, à moins que le besoin de liquidité ne soit plus important que le coût fiscal.

Comment prioriser les ventes (classement fiscalement efficace)

Lorsqu'il décide quoi vendre à des fins de minimisation fiscale, la hiérarchie permettant à un résident à fiscalité élevée d'économiser sur les impôts est la suivante :

- Trésors avec pertes – la source de liquidités la plus propre et la plus avantageuse sur le plan fiscal.

- Trésors avec des gains minimes – lever des liquidités sans trop de frais fiscaux.

- Trésors à coupons avant bons à coupon zéro – parce que la vente de zéros convertit les intérêts exonérés de l’État en gains imposables.

- Évitez de vendre des billets à coupon zéro et des positions à gain élevé sauf si nécessaire.

Cette hiérarchie des ventes minimise les taxes, mais parfois payer des taxes reste la bonne décision, tout comme j'ai finalement décidé dans mon propre cas.

Lors d'une vente anticipée Fait Donner du sens

Malgré les considérations fiscales, il existe des situations dans lesquelles vendre tôt est la meilleure solution :

- Vous êtes dans une année à faible revenu ou à faible impôt.

- Vous réinvestissez dans une opportunité avec de meilleurs rendements attendus.

- La position présente une perte ou seulement un petit gain.

- Vous devez rééquilibrer la durée ou le risque.

- Vous vous attendez à ce que les taux d’intérêt remontent, ce qui entraînerait une baisse des prix des bons du Trésor.

J'ai vendu des bons du Trésor pour Avec un peu de chance De meilleurs retours sur investissement

En tant que gestionnaire de fonds de la famille, l'un de mes objectifs est de surpasser le rendement historique de notre allocation d'actifs cible. Si notre mix à long terme est de 60/40, par exemple, l'indice de référence est alors un rendement annuel d'environ 8,4 %. Pour essayer de surmonter ce problème, je dois parfois prendre des décisions d'investissement actives, dont certaines fonctionneront et d'autres non.

Ces décisions, et les responsabilités qui les sous-tendent, sont ce qui donne parfois l'impression que la gestion des finances de notre famille est un travail à temps plein. Malheureusement, plus vous gérez d’argent pour votre famille, plus cela peut être stressant en raison des pertes absolues potentielles plus importantes. C'est un sujet que j'aborderai plus en détail concernant ce qui s'est passé après avoir géré l'argent d'un proche pendant un an.

En fin de compte, j'ai décidé de vendre environ 110 000 $ de bons du Trésor avant leur échéance après que le S&P 500 ait reculé d'environ 6 % en novembre, plusieurs noms technologiques que je suis ont chuté de 10 à 20 % et Bitcoin a glissé d'environ 30 % par rapport à son sommet.

Payer l'impôt sur les plus-values, au plus4 400 $ de revenus d'intérêts semblaient être un prix raisonnable pour investir dans ces opportunités. Le fardeau fiscal était similaire à ce que je devrais de toute façon si les mêmes 110 000 $ étaient placés dans un fonds du marché monétaire à 4 %. En réalité, mon gain en capital était inférieur à 2 000 $.

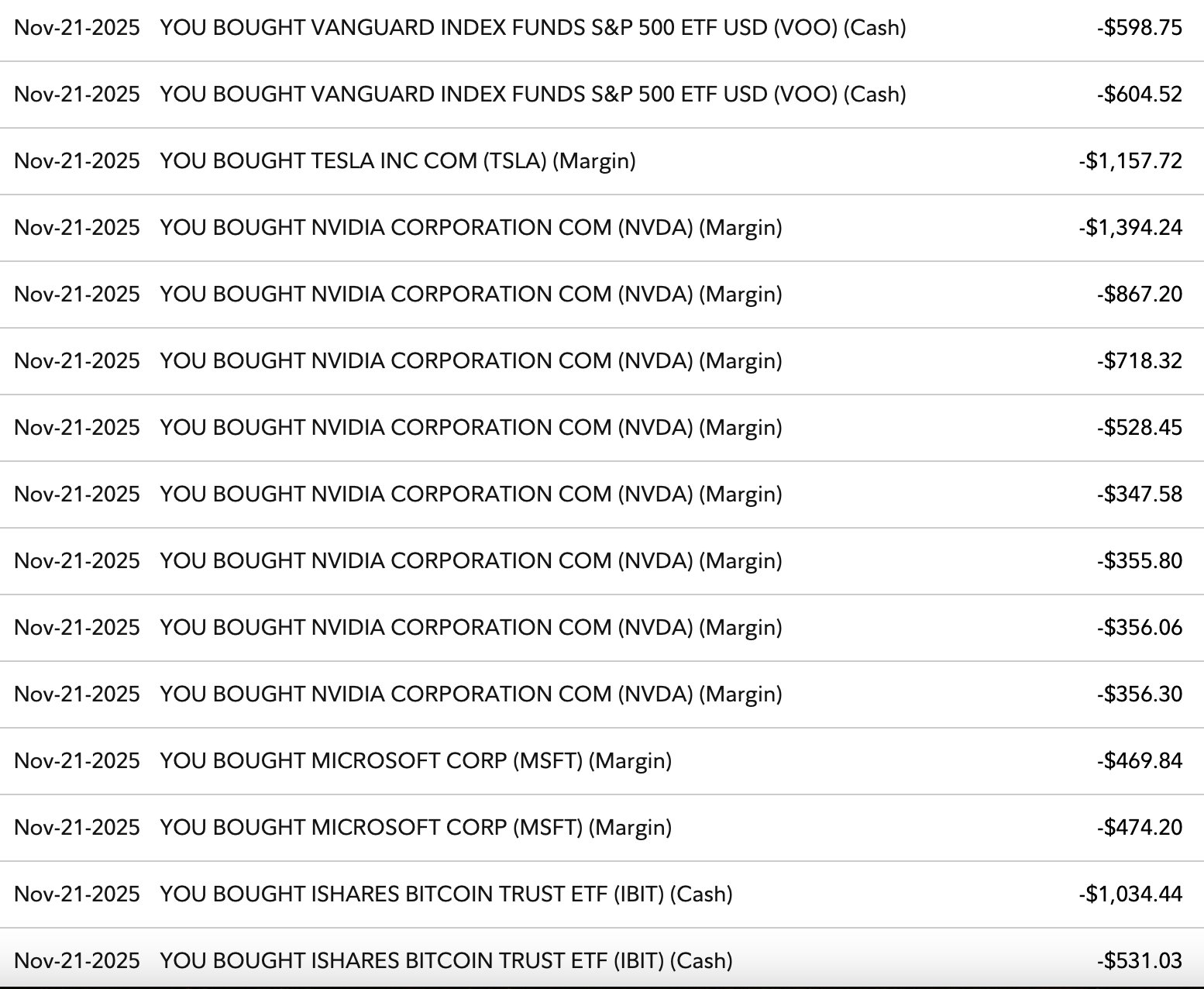

Quelques achats avec le produit des bons du Trésor

Je voulais acheter Tesla à moins de 400 $, car je détiens des actions depuis 2018 et je crois toujours en leur potentiel à long terme dans la robotique et les véhicules autonomes.

J'ai également acheté Nvidia après la vente des résultats le jour des résultats. Le titre a d'abord bondi de plusieurs pour cent, puis s'est inversé. Je pense que les craintes concernant le fait que Google s'appuie sur les TPU au lieu des puces Nvidia sont exagérées, car la demande du secteur dépasse encore largement l'offre.

Après que Microsoft ait vendu environ 13 % de son pic, j'y ai également ajouté des actions. Il s'agit d'un moyen plus sûr de jouer à l'IA, similaire à celui de Google, qui génère également d'énormes flux de trésorerie disponibles. Je possède de grands noms de la technologie depuis des décennies et j'ai l'intention de continuer à acheter. Parallèlement, je crée un nouveau poste dans une société privée d'IA de 500 000 $ grâce à Entreprise de collecte de fonds.

Enfin, j’ai utilisé la baisse pour ajouter du Bitcoin alors qu’il était à 85 000 $ via l’ETF IBIT. Suite à une liquidation massive en octobre et avec une administration pro-crypto en place, j'ai estimé qu'une vente de 30 % était un bon point d'entrée.

Seul le temps nous dira si ces investissements rapporteront plus que le rendement garanti d’environ 4 % sur un an pour les bons du Trésor. Heureusement, j’ai plus de bons du Trésor derrière moi.

Maximiser l’efficacité de la trésorerie sans manquer d’opportunités

Les bons du Trésor offrent une excellente liquidité, mais le traitement fiscal est important. Pour rester efficace, conservez les bons du Trésor à coupon zéro jusqu'à leur échéance, vendez d'abord les positions présentant des pertes et utilisez des bons du Trésor à coupons avec des gains minimes pour les besoins de liquidité courants. Les gains intégrés importants et les billets à coupon zéro ne devraient être vendus que lorsque les avantages dépassent le coût fiscal de l’État.

Cela dit, si vous repérez des opportunités d’investissement susceptibles de surperformer vos bons du Trésor, vous souhaiterez peut-être en vendre et réinvestir. Après tout, disposer de liquidités pour acheter pendant la baisse est l’une des principales raisons pour lesquelles vous possédez des bons du Trésor en premier lieu.

Lecteurs, êtes-vous conscient des implications fiscales de la vente de bons du Trésor avant l’échéance ? Comment utilisez-vous et visualisez-vous vos avoirs en bons du Trésor ?

Suggestions

Si vous souhaitez vous exposer à des sociétés privées d'IA, consultez Entreprise de collecte de fonds. Il détient des participations dans des sociétés comme OpenAI, Anthropic, Anduril, Databricks, etc. Les entreprises privées restent privées beaucoup plus longtemps que par le passé, ce qui permet aux premiers investisseurs de réaliser des gains importants. L'investissement minimum est de seulement 10 $. Fundrise est un sponsor de longue date de Financial Samurai et nos philosophies d'investissement sont étroitement alignées.

Pour accélérer votre voyage vers la liberté financière, rejoignez plus de 60 000 autres personnes et abonnez-vous au newsletter gratuite des samouraïs financiers. Vous pouvez également recevoir mes articles dans votre boîte de réception e-mail dès leur parution en inscrivez-vous ici. Tout est écrit sur la base d’une expérience et d’une expertise directes.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com