En tant que parents FIRE élevant deux enfants à San Francisco, nous comptons fortement sur nos investissements pour rester gratuits. Si nous évaluons considérablement les rendements, nous augmentons la probabilité de devoir retourner au travail.

Revenir au travail n’est pas la fin du monde. Mais idéalement, nous aimerions l’éviter jusqu’à ce que nos enfants ne veuillent plus passer du temps avec nous. D’après l’observation, cela se produit probablement vers l’âge de 12 ans, ce qui nous situe entre 2028 et 2031.

Pour rappel, j'ai 48 ans et j'ai travaillé dans les départements actions de deux grandes banques d'investissement de 1999 à 2012. Environ 35 % de notre valeur nette est constituée d'actions publiques. Environ 40 % de notre valeur nette se trouve dans l’immobilier, qui constitue la principale source de nos revenus passifs. Environ 15 % de notre valeur nette est allouée au capital-risque, à la dette de risque et à la cryptographie.

Je n'ai pas le luxe de travailler dans une société de capital-risque tout en vantant les vertus de l'investissement indiciel. Je n’ai pas non plus un travail de stratège tranquille à Wall Street qui paie bien, que mes décisions soient bonnes ou mauvaises. J’essaie de rester cohérent dans ce que je dis et ce que je fais parce que c’est du vrai argent et de la vraie vie. Il n’y a pas de mulligans.

Avertissement : ceci ne constitue pas un conseil en investissement pour vous. Je partage mes réflexions et ce que je prévois de faire avec mon propre argent. Posséder des actions comporte des risques sans rendement garanti. Veuillez faire preuve de diligence raisonnable et investir en fonction de votre tolérance au risque et de vos objectifs financiers.

Perspectives d'investissement pour les actions publiques

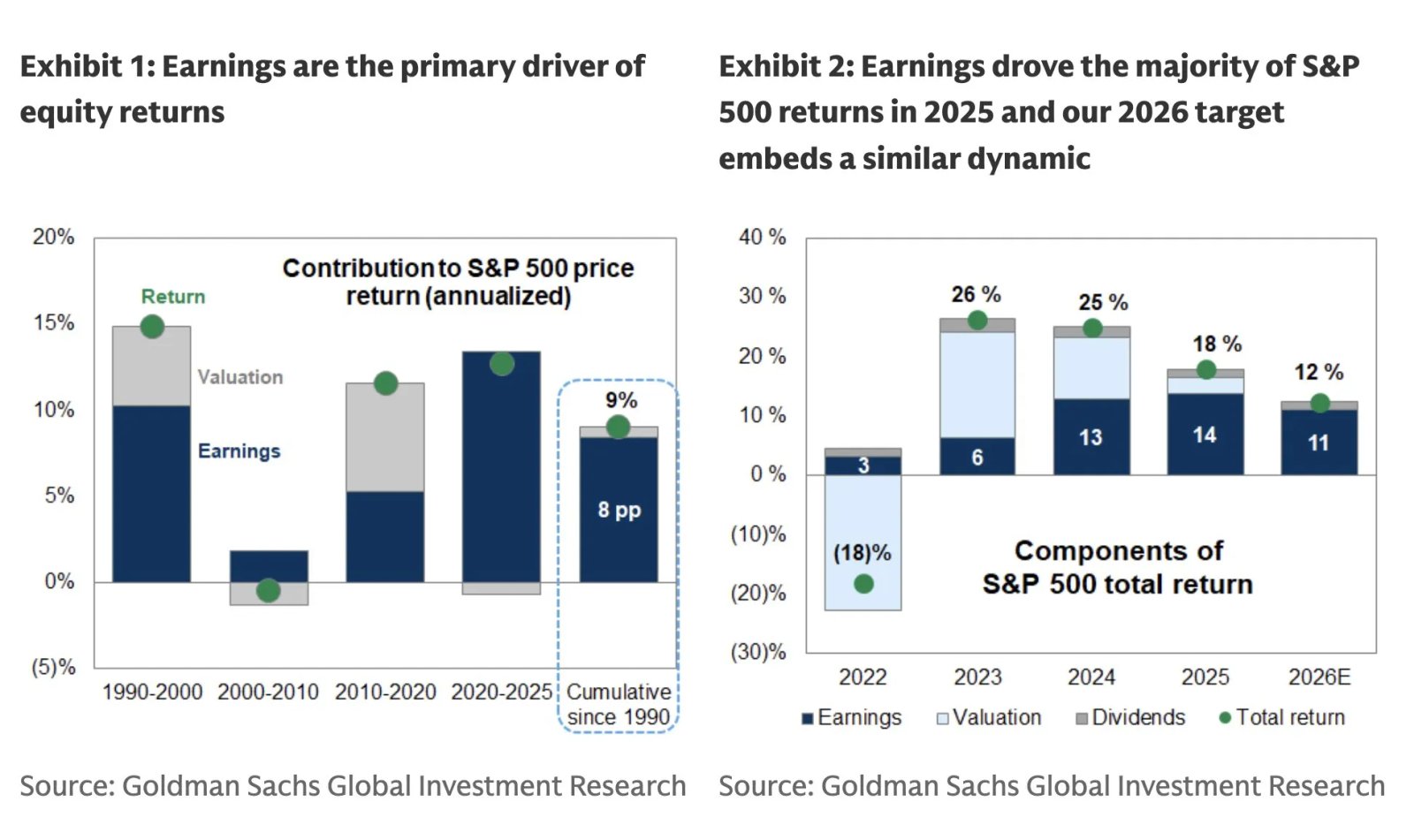

Les bénéfices sont le principal moteur des cours des actions, représentant plus de 70 % des rendements à long terme. Les 30 % restants proviennent de changements de valorisation, de forces macroéconomiques et d’événements politiques. Par conséquent, la question clé est de savoir où se dirigeront les bénéfices en 2026, suivie des valorisations.

La réponse la plus probable est une croissance plus élevée, peut-être de l’ordre de 8 à 12 %. Nous pouvons arriver à cette estimation en regroupant les prévisions de bénéfices pour les plus grands composants du S&P 500 et en superposant des hypothèses raisonnables concernant les marges, les dépenses en capital et la croissance économique.

Une fois que nous disposons d’une fourchette de bénéfices, l’étape suivante consiste à décider quel multiple de valorisation le marché est prêt à attribuer. Historiquement, l'indice S&P 500 s'est échangé à environ 18 fois les bénéfices prévisionnels, avec des sommets approchant les 27 fois pendant les périodes d'optimisme et de transformation technologique. Cela nous donne une fourchette de valorisation approximative, en supposant que rien ne se détériore suffisamment pour pousser les multiples en dessous des normes historiques.

Si nous pensons que l’intelligence artificielle représente une transformation qui ne se produit qu’une fois par génération, comparable à l’Internet dans les années 1990, il est alors raisonnable de se concentrer sur l’extrémité supérieure des fourchettes de valorisation historiques. Un multiple à terme de 22 à 27 fois les bénéfices nous placerait à peu près dans le quintile supérieur des valorisations historiques, mais pas en territoire inexploré.

Si le BPA du S&P 500 à la fin de l'année 2025 est d'environ 272 $ et que les bénéfices augmentent de 8 à 12 %, nous arrivons à une fourchette de BPA pour 2026 d'environ 294 $ à 305 $. L’application d’un multiple de 22 à 27 fois les bénéfices prévisionnels donne une fourchette cible du S&P 500 de fin d’année 2026 d’environ 6 500 à 8 200. Il s’agit d’une fourchette énorme, mais elle fournit au moins un cadre aux attentes.

Le point médian de cette fourchette est d’environ 7 350, ce qui implique une hausse d’environ 6 % par rapport aux niveaux actuels. La croissance des bénéfices serait tirée par la poursuite des dépenses d’investissement liées à l’IA, un assouplissement de la Réserve fédérale et des mesures de relance budgétaire liées au One Big Beautiful Bill Act. Le principal risque baissier est l’affaiblissement de la consommation si les pertes d’emplois s’accélèrent plus que prévu.

Une année probablement terne pour les actions en 2026

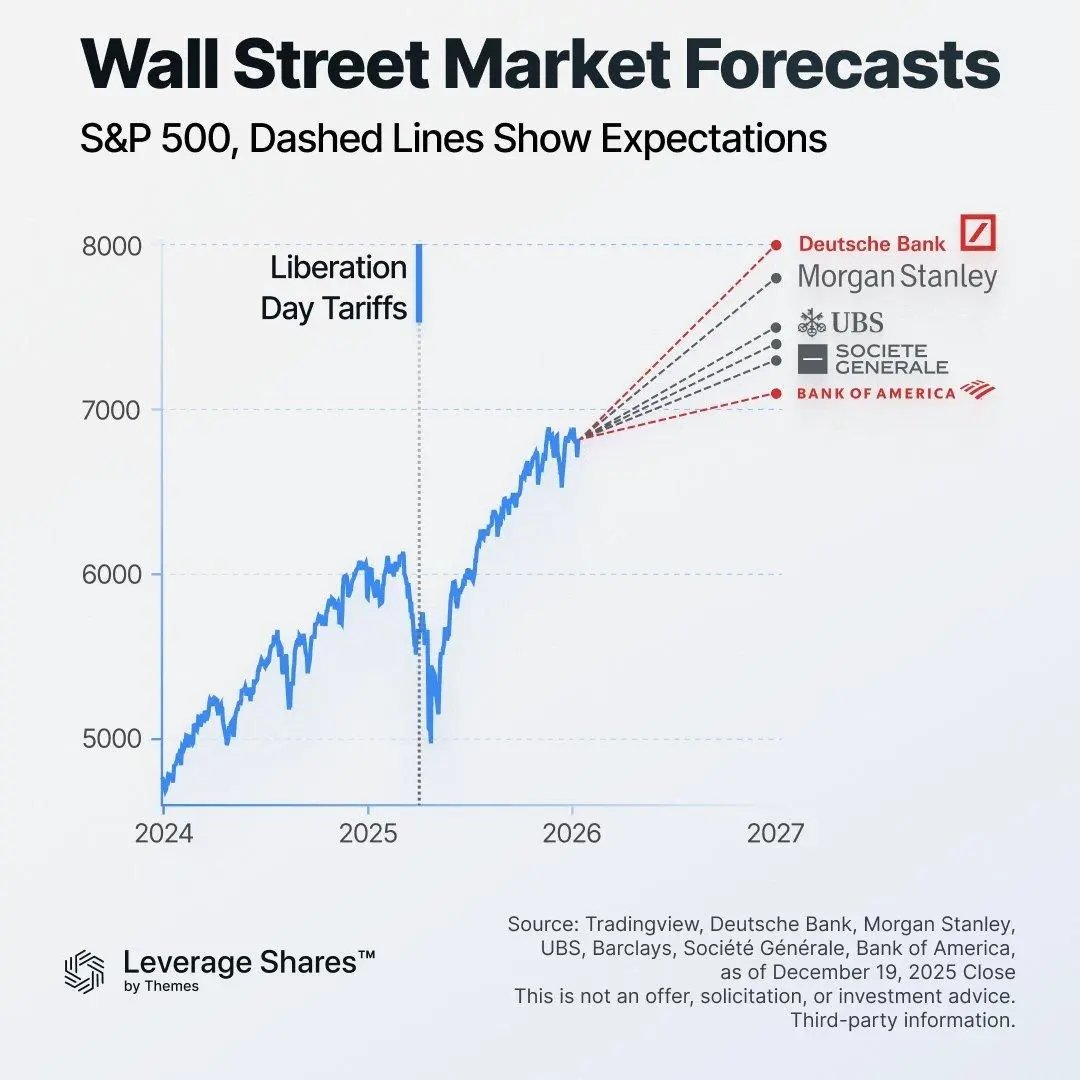

Personnellement, je suis peu convaincu que les actions dépasseront de manière significative le taux sans risque en 2026. Le taux sans risque actuel, mesuré par le rendement du Trésor à 10 ans, se situe autour de 4,2 %. Un rendement de 4,2 % placerait le S&P 500 près de 7 200 d’ici la fin de l’année.

La différence, bien sûr, est que les bons du Trésor offrent un rendement garanti par contrat, tandis que les actions vous exposent à un risque de baisse. Dans un environnement où les valorisations sont élevées, l’incertitude géopolitique forte et les élections imminentes, ces compromis sont plus importants que d’habitude.

Je suis fermement dans le camp que nous allons voir une autre correction d'au moins 10% en 2026, alors n’achetez pas la baisse trop souvent et trop tôt. Les valorisations élevées, les tensions géopolitiques persistantes et l’incertitude politique tendent à rendre les investisseurs plus réticents à prendre des risques. Les corrections ne nécessitent pas de récessions. Ils nécessitent seulement une réévaluation des attentes.

En conséquence, je fais pas pensez que 2026 est l’année pour augmenter de manière agressive l’exposition aux actions ou déployer la majeure partie de votre flux de trésorerie disponible dans des actions publiques. Malgré la probabilité historique d’environ 70 % que les actions augmentent au cours d’une année donnée, la configuration risque-récompense semble moins convaincante qu’elle ne l’était en 2023 ou même en 2024.

Le S&P 500 est en hausse d’environ 80 % depuis le début de 2023. Nous devrions compter nos œufs porte-bonheur et les nourrir avec soin. Après avoir connu une baisse de 24 % en 2022 après deux années solides, la dernière chose que je souhaite est de restituer à nouveau une grande partie des gains récents. Mon approche pour 2026 sera donc plus défensive.

Comment je prévois d'investir dans des actions publiques en 2026

Plus précisément, je prévois d’allouer des capitaux supplémentaires aux bons du Trésor et à l’immobilier commercial privé, deux classes d’actifs qui ont nettement sous-performé les actions publiques depuis 2023. Le retour à la moyenne ne se produira peut-être pas dans les délais, mais la dispersion des valorisations est importante.

Mon objectif personnel pour le S&P 500 de fin d’année 2026 est 7 280basé sur un multiple de 24,3 appliqué à 300 $ de gains. Ma plus grande position boursière individuelle reste Google, que je considère comme un quasi-monopole avec d'énormes flux de trésorerie disponibles et des options sur plusieurs marchés axés sur l'IA. Mais je pense qu'il faudrait élargir les performances.

Veuillez noter que vers le milieu de l'année, il y aura de nouvelles estimations de BPA pour 2027 et que la rue commencera à évaluer le marché sur la base de ces estimations.

Compte tenu de mon enthousiasme discret pour les actions publiques, je prévois de me concentrer principalement sur la maximisation des comptes fiscalement avantageux tels que mon Solo 401(k), SEP IRA et les comptes de placement de garde de mes enfants. Je n’ai pas l’intention de construire de manière agressive mon compte de courtage imposable, troisième règle de l’indépendance financière, d’autant plus qu’une partie importante du produit de la vente de notre maison début 2025 a déjà été réinvestie en actions.

Le capital-risque pourrait surperformer le S&P 500

Après l’exubérance de 2020 et 2021, les valorisations des entreprises privées se sont effondrées en 2022, de nombreuses entreprises privées ayant enregistré des réductions de 50 % ou plus. Cet effondrement a toutefois créé des points d’entrée plus sains pour les investisseurs prêts à supporter l’illiquidité. 2022 est aussi le moment où Collecte de fonds a lancé son produit de capital-risque.

Les entreprises qui ont survécu à 2022, ou qui ont été fondées au cours de cette période et qui ont levé des capitaux à des valorisations raisonnables, sont souvent dans des positions bien plus solides aujourd’hui. Ils sont plus légers, plus disciplinés et mieux alignés sur la demande des clients.

Je suis convaincu que les sociétés privées d’IA surperformeront le S&P 500 en 2026. La raison est simple. Alors que l'indice S&P 500 peut augmenter ses bénéfices de 8 à 12 % par an, certaines sociétés privées en croissance augmentent leurs revenus et leurs bénéfices d'autant chaque mois.

Le défi réside bien entendu dans la méthodologie d’évaluation. Les entreprises en phase de croissance sont souvent évaluées sur la base de multiples de revenus plutôt que de bénéfices. Une entreprise générant 10 milliards de dollars de chiffre d’affaires et connaissant une croissance annuelle de 200 pour cent peut sembler intéressante avec un multiple de 15 fois son chiffre d’affaires. Mais une fois que la rentabilité apparaît, le marché modifie souvent les cadres de valorisation, parfois brusquement.

Figma est un exemple utile. Après une introduction en bourse très médiatisée, sa valorisation a été fortement réévaluée sur les marchés publics, les actions perdant environ 80 % par rapport à leurs niveaux records. Alors que les premiers investisseurs en capital-risque obtenaient encore des rendements extraordinaires, les investisseurs publics ultérieurs ont appris que les régimes de valorisation peuvent changer rapidement.

Cette dynamique renforce l’importance de la diversification sur les marchés privés et publics. Les indicateurs de réussite évoluent à mesure que les entreprises mûrissent, et ce qui semble cher ou bon marché dépend fortement du contexte.

Comment je prévois d'investir dans le capital-risque en 2026

Mon objectif est de créer une position de 500 000 $ dans Entreprise de collecte de fonds sur mon compte d'entreprise et une position de 300 000 $ sur mon compte personnel réservée à mes enfants d'ici la fin de l'année. Je suis à environ 75 % du chemin vers la réalisation des deux objectifs et je prévois de contribuer respectivement 100 000 $ et 50 000 $ supplémentaires.

J'ai également des engagements envers deux fonds de capital-risque fermés qui pourraient tirer entre 50 000 et 100 000 dollars supplémentaires en 2026. Il est indispensable de répondre à ces appels de capitaux, sinon je serai mis sur la liste noire des offres futures.

Encore une fois, globalement, je limiterai mes investissements alternatifs à 20 % de tout le capital investissable. Cependant, étant donné que les entreprises restent privées plus longtemps, je souhaite certainement bénéficier d’une exposition significative à certains noms afin de capter également davantage de potentiel de hausse.

Une légère hausse en 2026 sera une victoire

Personne ne sait où se dirigent les marchés. Tout ce que nous savons, c’est que les actions ont historiquement augmenté environ 70 % du temps au cours d’une année donnée. Quatre années consécutives de gains à deux chiffres sont rares, mais pas sans précédent. Le milieu et la fin des années 1990 constituent un rappel utile :

1995 : +34,11 pour cent

1996 : +20,26 pour cent

1997 : +31,01 pour cent

1998 : +26,67 pour cent

1999 : +19,53 pour cent

Cette tendance a été motivée par la baisse des taux d’intérêt, l’adoption rapide des technologies et une forte croissance économique. À certains égards, l'environnement actuel rime notamment avec une croissance solide du PIB et une inflation modérée. J’espère qu’il y aura une explosion au sommet, comme nous l’avons vu au début des années 2000.

Ce qui compte, c'est de se souvenir de ce qui a suivi :

2000 : −9,1 pour cent

2001 : −11,9 pour cent

2002 : −22,1 pour cent

La première règle de l’indépendance financière est simple. Ne perdez pas beaucoup d'argent. Perdre des tonnes de capital coûte du temps, et le temps est l’atout le plus précieux de tous. Je suis profondément reconnaissant que les actions que je détiens depuis le 1er janvier 2023 aient augmenté de plus de 100 %. Mon principal objectif financier pour 2026 est de préserver ces gains.

Cet objectif nécessitera de la chance, mais également une gestion intentionnelle des risques. Pour moi, cela signifie réduire à la marge l’exposition aux actions publiques et diversifier le capital supplémentaire ailleurs.

Lecteurs, qu’attendez-vous pour le S&P 500 et pour les marchés publics et privés en 2026 ?

Commencez 2026 avec clarté, sans conjectures

Si 2026 doit récompenser la discipline plutôt qu’un optimisme aveugle, alors savoir exactement où tu te situes compte plus que jamais.

Un outil sur lequel je me suis toujours appuyé depuis que j'ai quitté mon emploi quotidien en 2012 est Le tableau de bord financier gratuit d'Empower. Cela reste un élément essentiel de la façon dont je surveille la valeur nette, surveille les performances des investissements et maintient les flux de trésorerie honnêtes.

Si vous n'avez pas examiné attentivement votre portefeuille au cours des 6 derniers mois, c'est le moment idéal pour le faire. Grâce à Empower, vous pouvez également obtenir un examen et analyse gratuits du portefeuille si vous avez plus de 100 000 $ d’actifs à investir liés. Vous obtiendrez un aperçu plus clair de votre allocation d'actifs, de votre exposition au risque et de la pertinence de vos investissements pour les années à venir.

Rester proactif ne consiste pas à sur-optimiser, mais à éviter les erreurs évitables. De petites améliorations aujourd’hui peuvent se traduire de manière significative par une plus grande liberté financière au fil du temps.

Empower est un partenaire affilié de longue date de Financial Samurai. J'utilise personnellement leurs outils gratuits depuis 2012 pour m'aider à gérer mes finances et mes investissements. De plus, j'ai effectué pour eux des consultations à temps partiel en personne de 2013 à 2015. Cliquez ici pour en savoir plus.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com