J’ai récemment réalisé quelque chose qui a complètement redéfini ma façon de concevoir le revenu aux États-Unis : un revenu familial de 200 000 $ n’appartient plus à la classe moyenne. En fait, selon les formules croissantes d'aide financière aux collèges, gagner jusqu'à 200 000 $ est désormais considéré comme revenu inférieur ou même pauvre. De nouvelles données montrent que les familles de ce niveau de revenu peuvent bénéficier de frais de scolarité gratuits ou fortement subventionnés dans des universités d’élite.

Être qualifié de « pauvre » n’a pas l’air génial. Il en va de même pour le fait d’être étiqueté comme « classe inférieure », d’où l’utilisation de revenus plus faibles. Mais si 200 000 $ constituent le nouveau pauvre, il y a soudainement de réels avantages à gagner moins pour les familles.

J'ai longtemps cru que la classe moyenne était la meilleure classe de la société. Vous n’êtes pas attaqué pour votre cupidité comme le sont souvent les riches, et vous n’êtes pas rejeté comme paresseux ou incompétent comme le sont parfois les pauvres. Les politiciens vous poursuivent parce que vous êtes le plus grand bloc électoral. En conséquence, les salariés de la classe moyenne peuvent évoluer dans la société avec moins de jugements et moins de frictions.

Il y a du pouvoir à faire partie de la majorité. C'est pourquoi j'ai toujours dit : si vous gagnez un revenu de classe moyenne, réjouissez-vous ! Vous êtes aimé et protégé. Et si vous gagnez un revenu élevé, payez des impôts massifs et passez des heures interminables au travail, vous devriez sérieusement vous demander si le compromis en vaut toujours la peine.

Lorsque je suis passé d’un revenu financier élevé à un revenu actif nul début 2012, je suis devenu techniquement pauvre. Pourtant, c’était comme si un énorme poids avait été enlevé. J'étais épuisé et j'avais désespérément besoin d'une pause. Ne plus travailler cinq mois par an juste pour garder un dollar de ce que je gagnais après une semaine de travail de soixante heures était libérateur.

Même si je ne gagnais rien, j’étais libre. Cette liberté ne m’est venue qu’après 13 ans passés à épargner plus de 50 % de mon revenu après impôt et à dire non à d’innombrables tentations. Aujourd'hui, je commence à me demander s'il serait préférable d'avoir un « faible revenu » plutôt que d'appartenir à la classe moyenne, grâce à des avantages sociaux étendus, à une pression sociale moindre et à la possibilité d'un équilibre travail-vie privée bien plus sain.

200 000 $ est la limite inférieure de revenu selon Yale

Le 27 janvier 2026, l'Université de Yale a annoncé qu'elle offrirait des frais de scolarité gratuits aux étudiants issus de familles gagnant moins de 200 000 dollars par an. Pour les étudiants issus de familles gagnant moins de 100 000 $, pratiquement tous les coûts associés à la fréquentation de Yale (hébergement et repas) seront couverts.

Même si environ 96 % des étudiants qui postulent à Yale ne seront pas admis, c'est une nouvelle fantastique pour ceux qui le sont et dont les familles se situent en dessous de ces seuils de revenus.

En effet, Yale a déterminé que toute famille gagnant jusqu’à 200 000 dollars a un revenu inférieur ou est pauvre. Je suis sûr que Yale tiendra également compte de la taille de la famille et ajustera les seuils en conséquence. Après tout, il est beaucoup plus facile de subvenir aux besoins d’un enfant avec 200 000 $ que de subvenir aux besoins de quatre.

Dans le même temps, Yale signale implicitement que les familles gagnant moins de 100 000 dollars sont considérées comme trop pauvres pour se permettre ne serait-ce qu’un seul dollar pour aller à l’université. Après avoir passé dix-huit ans à fournir de la nourriture et un abri à vos enfants, Yale estime désormais qu'il est de sa responsabilité de couvrir les frais de subsistance de votre enfant adulte. Génial!

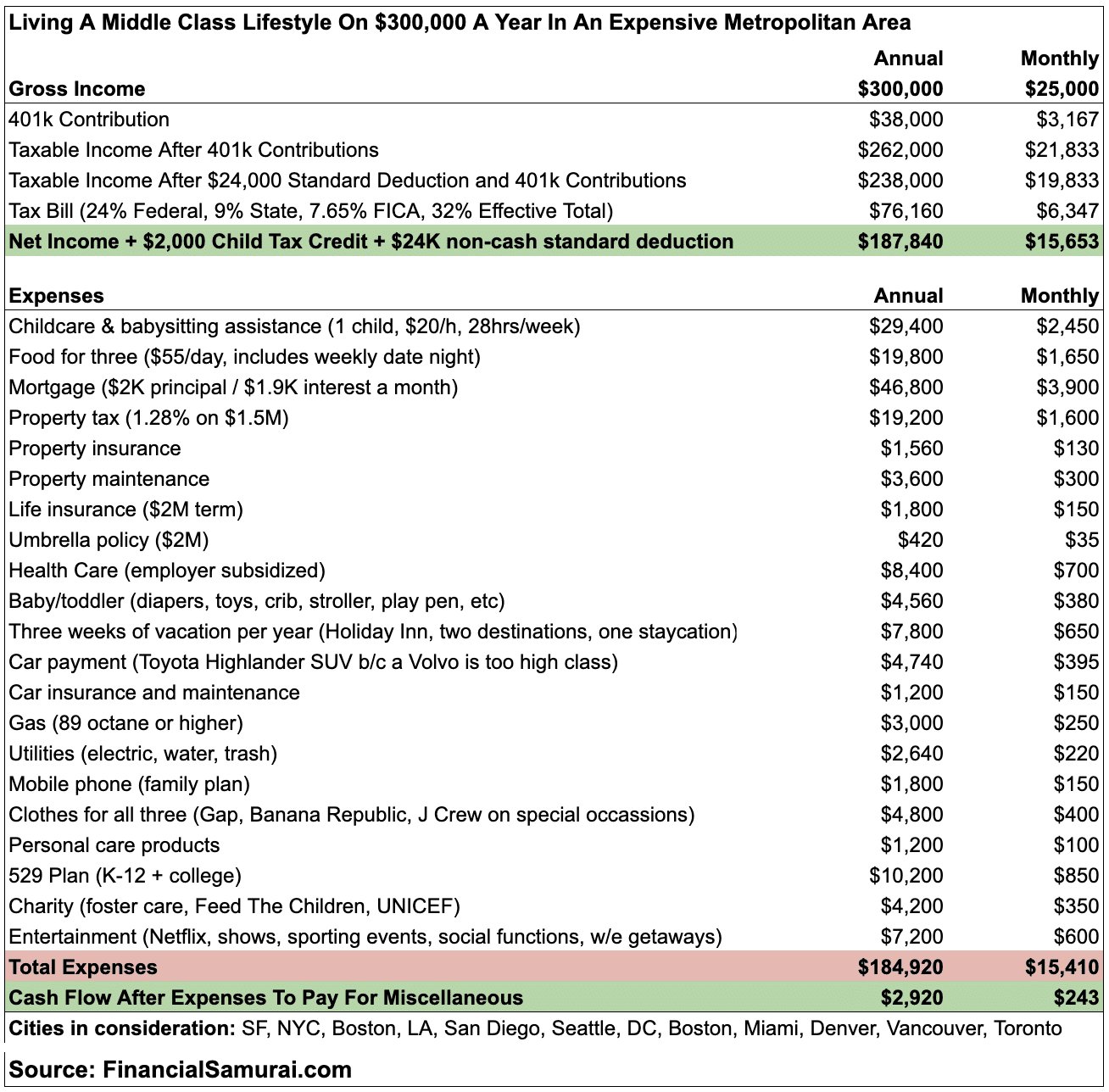

Bien que cela puisse paraître étrange de décrire un revenu à six chiffres comme un revenu faible ou pauvre, j'ai écrit plusieurs articles avec des budgets détaillés montrant à quel point il est difficile de progresser dans les grandes villes en gagnant 200 000 $, voire 300 000 $ par an. De nombreux lecteurs se sont opposés à mes conclusions, mais il est encourageant de voir les institutions les plus proches de l'argent s'accorder sur le fait que 200 000 $ ne représentent pas une somme d'argent suffisante pour qu'une famille puisse survivre.

La manière dont les actifs sont pris en compte par Yale et d’autres institutions n’est pas claire

Même si un nombre disproportionné d'étudiants à Yale et dans d'autres universités de l'Ivy League proviennent de foyers à revenus élevés, cette décision reste un geste généreux et un marketing brillant. La plupart des gens seront surpris de voir que 200 000 $ constituent un revenu inférieur.

Cependant, en tant que passionnés de finances personnelles, nous comprenons que la valeur nette et les investissements comptent bien plus que le revenu lorsqu’il s’agit d’atteindre la liberté financière.

La définition du FIRE que j'ai proposée en 2009 lorsque j'ai lancé Financial Samurai est simple. La capacité de générer suffisamment de revenus passifs pour couvrir les frais de subsistance de base. Si vous pouvez vivre avec 25 000 $ de revenus passifs par an, vous êtes financièrement indépendant. Si votre revenu passif est de 300 000 $ par an mais que vos dépenses sont de 400 000 $ par an, ce n'est pas le cas.

Le but est de faire fructifier votre argent pour que vous ayez la possibilité de ne pas travailler. De plus, les revenus de placements sont généralement imposés à un taux inférieur à celui des revenus W2, comme il se doit, puisque cet argent a déjà été imposé.

Quand je lis L'annonce de Yale, Je pourrais pas déterminer comment les actifs sont pris en compte dans les décisions d’aide financière. Dans certains établissements, une résidence principale est comptée. Dans d'autres cas, il est exclu.

Qu’en est-il des parents qui ont diligemment économisé dans un plan 529 pendant dix-huit ans et accumulé suffisamment pour payer les quatre années de scolarité tout en gagnant seulement 160 000 $ par an ? Leurs enfants admis bénéficient-ils de frais de scolarité gratuits ou devraient-ils payer quelque chose ? Les questions sont infinies.

Vous trouverez ci-dessous un extrait de l'annonce de Yale qui propose des déclarations générales mais peu de détails.

En augmentant le seuil (pour une contribution parentale nulle) à 100 000 dollars, près de la moitié de tous les ménages américains avec des enfants âgés de six à dix-sept ans seraient désormais admissibles à un programme d'aide financière qui n'exige pas que les parents contribuent quoi que ce soit à l'éducation d'un étudiant. Dans le cadre de la nouvelle politique destinée aux familles gagnant moins de 200 000 dollars, plus de 80 pour cent des ménages américains seraient éligibles à une bourse Yale couvrant au moins les frais de scolarité.

Aujourd'hui, plus de 1 000 étudiants du Yale College reçoivent une allocation parentale nulle, et 56 % de tous les étudiants de premier cycle sont éligibles à une aide basée sur leurs besoins. La bourse moyenne accordée aux étudiants bénéficiant d'une aide cette année universitaire dépasse le coût annuel des frais de scolarité.

Yale offre également des subventions supplémentaires pour les vêtements d'hiver, les expériences estivales à l'étranger et les difficultés financières inattendues.

Heureusement pour vous, j'ai deux articles complets qui expliquent comment payer pour l'université et comment obtenir de l'argent gratuit pour l'université. Si vous n'avez ni le temps ni la patience de vous y retrouver par vous-même le moment venu, il existe également des cabinets de conseil qui aident les familles à économiser de l'argent ou à maximiser leurs offres d'aide financière universitaire.

Concentrez-vous sur la création d’une valeur nette, pas sur les revenus

Si vous pouvez trouver des détails clairs sur la manière dont les actifs sont traités en vertu de ces nouveaux seuils de revenu, j’aimerais les voir. Je n'en ai trouvé aucun. Si vous êtes un agent d'aide financière universitaire, partagez vos idées !

Ce qui est clair, c'est que Yale et d'autres universités privées d'élite mettre l’accent sur le revenu plutôt que sur les actifs lors de la définition des besoins financiers. Le même cadre domine les discussions politiques autour des impôts. Le revenu est plus facile à comprendre et à transmettre. Mais si nous devons continuellement échanger du temps contre de l’argent, nous ne serons jamais libres.

C’est pourquoi je pense qu’il est de loin préférable de se concentrer sur la création d’une valeur nette élevée plutôt que de rechercher un revenu plus élevé. À mesure que les revenus augmentent, les impôts augmentent selon un système progressif. Une fois que vous avez atteint un taux fédéral marginal de 25 à 30 pour cent, vous pouvez commencer à vous demander si l’effort supplémentaire en vaut la peine. Et si vous n’êtes pas d’accord avec les politiques gouvernementales ou si vous constatez du gaspillage et de la fraude dans votre communauté, votre motivation à travailler plus dur simplement pour payer plus d’impôts peut diminuer encore davantage.

Si votre famille gagne moins de 200 000 $ par an, ayez confiance en votre avenir. Vous gagnez suffisamment pour élever confortablement quelques enfants dans la plupart des régions du pays. Même gagner entre 150 000 et 200 000 dollars avec deux enfants à New York ou à San Francisco est gérable si vous évitez les frais de scolarité dans les écoles privées.

Et si vos enfants sont exceptionnellement talentueux ou doués, ils peuvent même fréquenter gratuitement une université de premier plan, ce qui allège considérablement votre fardeau financier.

Attirer les meilleurs talents est également compétitif pour les collèges

Alors que de nombreuses familles se concentrent sur la difficulté d'être admis dans les meilleures universités, du point de vue des écoles, la concurrence pour attirer les meilleurs étudiants est également intense.

Yale offrant des frais de scolarité gratuits jusqu'à 200 000 $ de revenu du ménage, d'autres universités d'élite suivront presque certainement pour rester compétitif. Les collèges privés moins compétitifs devront offrir des incitations encore plus généreuses pour attirer les meilleurs étudiants. C'est idéal pour toutes les familles de la classe moyenne.

Au sein de l’écosystème de l’enseignement supérieur, les universités les mieux dotées continueront à dominer. Il est impossible pour une fantastique institution publique comme le Collège de William et Mary, dotée d'une dotation de 1,5 milliard de dollars, de rivaliser avec la dotation d'environ 40 milliards de dollars de Yale. Dans une dernière ironie, les riches deviennent encore plus riches. Et c’est probablement ainsi que cela restera à moins que quelqu’un ou une institution n’intervienne délibérément pour uniformiser les règles du jeu, ne serait-ce que pour un petit moment.

Lecteurs, êtes-vous d’accord que 200 000 $ est le nouveau seuil pour ce qui constitue un revenu, un mode de vie ou une famille inférieur ? Un revenu familial de 100 000 $ est-il effectivement médiocre par rapport aux 60 000 $ et plus de frais de scolarité annuels après impôt dans les universités privées ? Et êtes-vous d’accord pour dire que la classe moyenne est la meilleure classe du monde ?

Restez au top de vos finances pour payer vos études universitaires

Pour maximiser les avantages financiers de vos études universitaires, vous devez commencez à planifier avant la première année de lycée de votre enfantsinon plus tôt. Les collèges examineront les antécédents financiers de votre famille pendant au moins deux ans, et parfois plus.

Un outil sur lequel je me suis toujours appuyé depuis que j'ai quitté mon emploi quotidien en 2012 est Le tableau de bord financier gratuit d'Empower. Cela reste un élément essentiel de la façon dont je surveille la valeur nette, surveille les performances des investissements et maintient les flux de trésorerie honnêtes.

Grâce à Empower, vous pouvez également obtenir un examen et analyse gratuits du portefeuille si vous avez plus de 100 000 $ d’actifs à investir liés. Vous obtiendrez un aperçu plus clair de votre allocation d'actifs, de votre exposition au risque et de la pertinence de vos investissements pour les années à venir.

De petites améliorations aujourd’hui peuvent se traduire de manière significative par une plus grande liberté financière au fil du temps. Vous devez comprendre sur quels leviers financiers agir pour maximiser vos chances d’obtenir une aide financière gratuite.

Empower est un partenaire affilié de longue date de Financial Samurai. De plus, j'ai effectué pour eux des consultations à temps partiel en personne de 2013 à 2015. Cliquez ici pour en savoir plus.

Pour accélérer votre voyage vers la liberté financière, rejoignez plus de 60 000 autres personnes et abonnez-vous au newsletter gratuite des samouraïs financiers. Vous pouvez également recevoir mes articles dans votre boîte de réception e-mail dès leur parution en inscrivez-vous ici. Financial Samurai est l'un des plus grands sites Web indépendants de finances personnelles, créé en 2009.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com