En 2012, lorsque j'ai quitté mon emploi dans la finance, j'avais peur d'avoir commis une grave erreur. L'argent était bon. Le travail offrait un statut décent. Mais j'étais épuisé par le travail. J’ai donc fait ce que toute personne rationnelle ferait face à une vie unique et limitée : j’ai choisi un meilleur style de vie.

Il aurait été complètement illogique de continuer à rester malheureux juste pour toucher un salaire, surtout lorsque les coûts de santé à long terme devenaient évidents. Pourtant, abandonner une carrière bien rémunérée sans un autre emploi en vue est terrifiant. La liberté semble toujours meilleure en théorie qu’elle ne l’est en pratique.

J'ai donc construit des plans d'urgence.

J'ai écrit sur la création tampons financiers pour mes tampons financiers. L’idée était simple : construire tellement de murs que si jamais un tsunami frappait mes finances, il perdrait son élan avant de tout détruire. Ce n’est que si tous ces murs tombaient que je devrais remettre la combinaison et retourner au travail.

L’investissement était l’un des tampons les plus importants.

Avec juste une puce et une chaise, tout est possible. Et maintenant, alors que les sentinelles de l’IA se rapprochent de millions de moyens de subsistance, que les contrôleurs resserrent leur emprise et que le capital se concentre de plus en plus au sommet, apprendre à devenir un investisseur compétent n’est plus une option. C’est essentiel à la survie.

Pourquoi la compétence en investissement est plus importante que jamais

Nous savons que l’intelligence artificielle éliminera ou réduira des millions d’emplois.

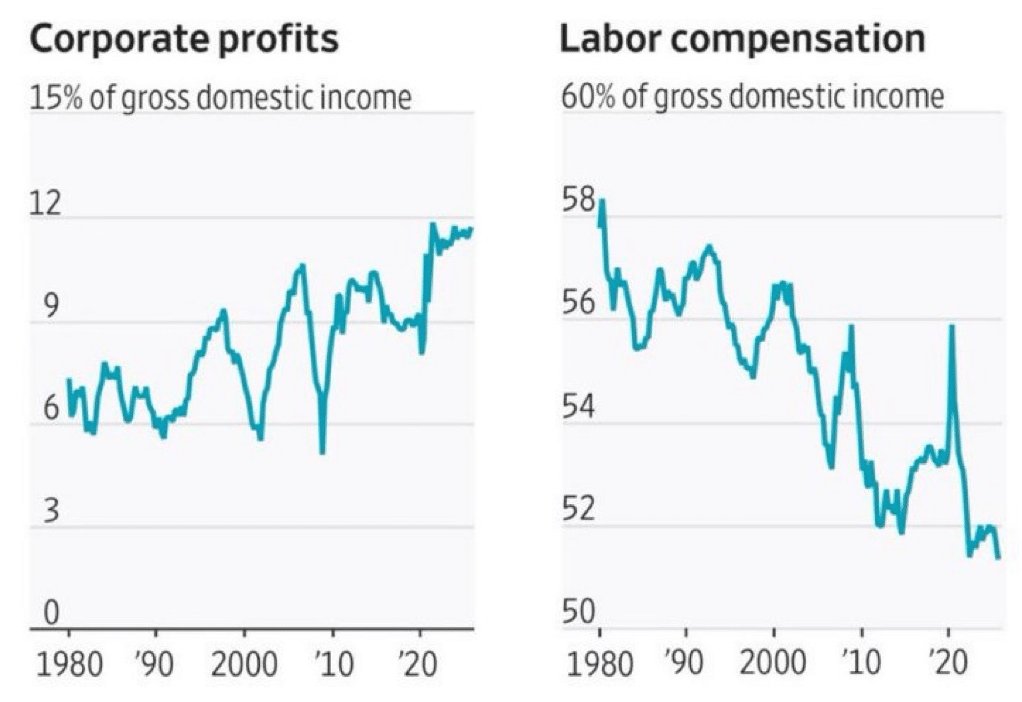

Dans le même temps, les voies traditionnelles vers la mobilité ascendante se ferment. Les informations d’identification comptent moins. Les relations comptent davantage. Et les riches, agissant rationnellement dans leur propre intérêt, ne font pas la queue pour redistribuer leur capital au reste d’entre nous.

Si le travail perd de sa valeur, le capital devient plus puissant.

Vous pouvez combattre cette réalité, vous en plaindre ou la moraliser grâce aux signaux de vertu des investisseurs. Ou vous pouvez vous adapter. Je choisis de m'adapter.

Devenir un investisseur compétent est la façon de récupérer votre liberté d’agir dans un monde où les salaires sont incertains, les carrières fragiles et la fidélité rarement récompensée. L’investissement est l’une des rares compétences qui évolue sans demander la permission.

Un objectif essentiel que tous les investisseurs compétents devraient avoir

Il existe d’innombrables objectifs et critères de référence que les investisseurs peuvent fixer. Battre le S&P 500. Prendre sa retraite avant 50 ans. Économiser suffisamment pour l'université. Mais pendant que vous travaillez encore, il y a un objectif qui mérite d’être poursuivi :

Essayez de faire en sorte que vos retours sur investissement correspondent ou dépassent régulièrement votre revenu professionnel quotidien.

Si vous parvenez à atteindre cet objectif au moins 70 % du temps avant de LIRE, vous êtes très probablement un investisseur compétent. Vous avez développé une compétence qui vous donne une option. Vous pouvez perdre un emploi sans paniquer. Vous pouvez prendre des risques que d’autres ne peuvent pas prendre. Vous pouvez attendre au lieu de mendier.

Une fois que vous tirez, l'objectif évolue naturellement.

Votre prochain objectif pourrait être de gagner régulièrement suffisamment de vos investissements pour payer vos frais de subsistance de base. encoremême si vos revenus passifs les couvrent déjà.

Cela peut paraître redondant, mais c’est délibéré. Ma définition du FIRE, que j'ai proposée en 2009, est celle où votre revenu passif couvre vos frais de subsistance de base. Tout ce qui dépasse cela constitue une marge de sécurité.

Protéger votre retraite en augmentant davantage votre patrimoine

L'objectif de l'investisseur à la retraite est de continuer à constituer son capital afin que sa marge de sécurité s'élargisse au fil du temps, et non ne diminue.

Dieu sait que vos dépenses peuvent monter en flèche en raison de l’inflation, des enfants et des frais médicaux. Plus vous disposez de capital, plus faible est la probabilité que vous ayez besoin de retourner au travail par nécessité.

Si vous souhaitez atteindre un véritable objectif à la retraite, essayez de tirer davantage de vos investissements que le revenu moyen que vous avez gagné au cours de vos trois dernières années de travail. Si vous le faites, vous achetez une tranquillité d’esprit encore plus grande.

Et si vous y parvenez, ce n'est probablement pas parce que vous besoin mais parce que vous appréciez le processus.

Investir est stressant parce que vous le prenez au sérieux

Lorsque vous n’avez plus de travail quotidien, vous trouverez naturellement de nouvelles façons de rester engagé. Depuis que j'ai commencé à investir en 1996 et que j'ai passé 13 ans à travailler dans les départements actions de deux grandes banques d'investissement, l'investissement fait désormais partie de moi.

Depuis la naissance de mon fils en 2017, je me suis lancé un défi personnel : essayer de tirer plus de revenus de mes investissements que mon année de gains maximale en 2007. Cela me donne un plus grand sens en tant que pourvoyeur.

Je n’y suis pas parvenu en 2018, 2020 (clôture), 2022 et 2023 (clôture). Mais j'ai réussi en 2019, 2021, 2023, 2024, 2025. Un taux de réussite de 50 % jusqu'à présent, ce n'est pas génial, mais c'est un défi amusant qui me permet de rester alerte. Le défi me donne également une matière infinie sur laquelle écrire, ce qui contribue à soutenir Financial Samurai.

La gestion des finances familiales peut ressembler à un travail à temps plein. L’inconvénient est la volatilité émotionnelle.

Lorsque les marchés fluctuent, les changements d’humeur peuvent être plus marqués qu’ils ne devraient l’être. Idéalement, un investisseur compétent devrait avoir le calme d’un moine. Un mauvais jour de marché devrait être indétectable à votre conjoint et à vos enfants. Malheureusement, je n'en suis pas encore là, mais j'y travaille.

L’avantage est cependant significatif.

Vous pouvez potentiellement gagner beaucoup plus d’argent. Et plus vous avez d’argent, moins vous devriez craindre – du moins en théorie – de manquer d’argent. Une fois que vous devenez parent, la pression pour gagner plus d’argent augmente. Si vous n’avez pas de travail quotidien, cette pression se déplace simplement sur vos investissements.

Ce qui me rassure, c’est de savoir que même si quelque chose tourne mal, j’ai une chance réaliste de m’en remettre grâce à l’investissement.

Qu'est-ce qui fait un investisseur compétent

Être compétent ne signifie pas être brillant. Cela signifie avoir la capacité de faire quelque chose d’assez bien, de manière suffisamment cohérente, et de se voir confier des responsabilités au fil du temps.

Un investisseur compétent n’a pas besoin de réussir. Ils doivent éviter les retraits au bâton afin de pouvoir continuer à accroître leur richesse de manière cohérente.

Voici les principales caractéristiques d’un investisseur compétent :

1) Ils comprennent le risque avant de rechercher le retour.

Les investisseurs compétents savent exactement combien ils peuvent perdre sans paniquer ni être obligés de vendre. Ils dimensionnent les positions en conséquence. Ils survivent d’abord, puis grandissent. Une mauvaise gestion des risques est la plus grosse erreur que je vois chez les investisseurs bricoleurs.

Les investisseurs compétents n’ont pas de problèmes majeurs avec leur propre argent. Parce que si vous finissez par perdre beaucoup d’argent, vous finissez par perdre beaucoup de temps. Et le temps est la denrée la plus précieuse de toutes.

2) Ils ont un cadre reproductible.

Ils n'investissent pas en fonction des vibrations, des gros titres ou du bruit des médias sociaux. Ils disposent d’un processus pour évaluer les opportunités, allouer le capital et se retirer lorsque la thèse échoue.

3) Ils se diversifient intelligemment et non aveuglément.

Les investisseurs compétents se diversifient en fonction des classes d’actifs, des sources de revenus et du temps. Mais ils comprennent aussi la corrélation et la concentration. La diversification est un outil, pas une religion.

4) Ils contrôlent leur comportement mieux que la plupart.

Ils ne paniquent pas et ne vendent pas près des bas ni ne courent après les sommets. Ils savent que les erreurs émotionnelles coûtent bien plus cher que les erreurs analytiques.

5) Ils mesurent les résultats honnêtement.

Ils suivent les performances par rapport à des références significatives, après frais, après impôts et après inflation. Ils ne se mentent pas comme le font parfois les adeptes de Coast FIRE.

C’est là que la plupart des gens échouent. L’augmentation des soldes crée l’illusion du succès, mais peu d’investisseurs connaissent leurs véritables rendements après frais, taxes, inflation ou chevauchement d’expositions.

C'est pourquoi j'utilise le tableau de bord financier gratuit de Habiliter. Il regroupe chaque compte au même endroit – valeur nette, allocation, frais et performances – de sorte que la vérité est inévitable. Vous ne pouvez pas améliorer ce que vous refusez de mesurer.

6) Ils apprennent toujours.

Les marchés évoluent. La technologie évolue. Il en va de même pour les investisseurs. La compétence n'est pas une destination ; c'est une compétence entretenue.

Je n'ai pas passé trois heures à rechercher et à rédiger un article sur la façon dont les différentes structures de fonds négocient pour le plaisir. Il aurait été préférable de dormir un dimanche matin après avoir gardé les enfants seuls pendant deux jours.

J'ai écrit cet article parce que j'avais besoin de bien comprendre quoi faire et à quoi m'attendre avec ma position de 700 000 $ dans le Fonds d'innovation Fundrise.

Si vous ne voulez pas devenir un investisseur compétent, externalisez le travail

Tout le monde n’a pas envie de passer des années à apprendre le fonctionnement des marchés, à suivre les portefeuilles ou à réfléchir en profondeur à la répartition des actifs et au risque. C'est très bien. Et je comprends.

Mais qu'est-ce que c'est pas bien, c'est ne rien faire et espérer que les choses s'arrangeront comme par magie. Dans quelques décennies, vous pourriez soit vous retrouver avec une fortune, soit vous demander avec envie où est passé tout votre argent.

Si vous êtes trop occupé, désintéressé ou suffisamment honnête pour admettre que vous n'aimez pas investir, la décision rationnelle consiste à externalisez votre gestion financière que fait prends-le au sérieux. Tout comme vous n’effectueriez pas votre propre intervention chirurgicale ou ne vous représenteriez pas dans une affaire juridique complexe, vous ne devriez pas négliger quelque chose d’aussi important que l’avenir financier de votre famille.

La clé est la délégation intentionnelle.

Vous souhaitez travailler avec des professionnels dont les systèmes, les incitations et l'expérience sont adaptés pour vous aider à réaliser des progrès constants et à long terme, et pas seulement à vendre des produits ou à suivre les dernières tendances.

L'externalisation ne signifie pas abdiquer ses responsabilités. Cela signifie choisir un résultat à plus forte probabilité lorsque vous connaissez vos propres limites. Je ne monte pas sur mon toit pour nettoyer mes gouttières, alors je fais appel à un professionnel pour le faire.

Un investisseur compétent se comprend d’abord. Si votre avantage est de gagner, de construire ou de créer, laissez quelqu'un d'autre se concentrer sur l'optimisation de votre capital.

Investir comme forme d’autodéfense et d’offense

Dans un monde où la sécurité de l’emploi diminue, où les inégalités de revenus augmentent et où les institutions évoluent lentement, investir n’est plus seulement une question de création de richesse. Il s'agit d'auto-défense.

C'est comme ça que tu réduire la dépendance sur un seul employeur, industrie ou système. C'est ainsi que vous gagnez du temps lorsque les choses tournent mal. C'est ainsi que vous préservez votre dignité lorsque les circonstances changent.

Vous n'avez pas besoin d'être exceptionnel.

Mais toi faire il faut être compétent.

Parce que, à mesure que l’avenir devient de plus en plus incertain, la capacité de faire fructifier votre argent pourrait être l’une des compétences les plus importantes que vous ayez jamais maîtrisées.

Lecteurs, dans quelle mesure pensez-vous qu’il sera important de devenir un investisseur compétent pour l’indépendance financière à l’avenir ? Et pensez-vous qu’il s’agit d’une compétence que la plupart des gens peuvent développer de manière réaliste, ou qu’ils devraient externaliser ? Pensez-vous qu’investir sera une compétence de vie encore plus essentielle pour nos enfants que pour nous ?

Pour atteindre l'indépendance financière plus rapidement, rejoignez plus de 60 000 autres abonnés et inscrivez-vous à mon newsletter hebdomadaire gratuite. J'ai lancé Financial Samurai en 2009, et tout est écrit sur la base d'une expérience et d'une expertise directes.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com