Ce billet est une collaboration avec Nick Maggiulli de De dollars et de données.

J’ai lu le livre de Nick, Continuez à acheteret ce que j’aimais le plus, c’était la façon dont il étayait tous ses arguments avec des données.

je lui parlais sur Twitter pourquoi j’ai apprécié son livre, et il a dit: « Si jamais vous voulez collaborer sur quelque chose (ou si vous voulez que je fasse une simulation de quelque chose pour vous), faites le moi savoir. »

J’avais un sujet sur lequel je pensais être parfait pour collaborer, et cet article en est le résultat.

J’ai toujours eu un problème avec la règle des 4 % pour la retraite anticipée.

Ce n’est pas parce que c’est mauvais ou faux.

C’est parce que ce n’est pas pour tôt retraite.

La règle des 4 % : pourquoi ce n’est pas idéal pour une retraite anticipée

Mon plus gros problème est qu’il ne tient pas compte de la flexibilité de la plupart des préretraités.

C’est pour la retraite standard, et les retraités « traditionnels » de 70 ou 80 ans n’ont probablement pas autant de flexibilité en matière de style de vie ou de dépenses qu’une personne dans la trentaine ou la quarantaine.

Au moment où quelqu’un a atteint la fin de sa carrière dans ses 70 ans, il est probable qu’il :

- Se sont mis d’accord sur un niveau de dépenses qu’ils veulent (ou doivent) maintenir

- N’ont aucun désir (ou capacité) d’obtenir un autre emploi, si la merde frappe le ventilateur

- Sont liés à une zone particulière (ou même à une maison)

- Avoir un pourcentage élevé de leurs dépenses consacré aux dépenses essentielles, comme la nourriture et les soins de santé

- Sont plus sensibles à l’inflation (en raison d’un pourcentage élevé de dépenses essentielles)

Comparez cela à quelqu’un dans la trentaine ou la quarantaine qui prend sa retraite tôt et qui a :

- Un mode de vie plus flexible avec moins de dépenses fixes

- La possibilité de décrocher un travail à temps partiel ou à temps plein, si nécessaire

- La liberté et/ou le désir de vivre dans des endroits beaux mais bon marché, comme l’Asie du Sud-Est ou l’Amérique du Sud, pour réduire les dépenses sans réduire leur qualité de vie

- Un pourcentage élevé de leurs dépenses est consacré à des dépenses discrétionnaires (par exemple, voyages, repas, boissons entre amis, etc.)

La règle des 4 % ne tient pas compte de cette flexibilité.

Il suppose que vous allez dépenser 4 % de la valeur de votre portefeuille au cours de votre première année de retraite, puis augmenter ces dépenses avec l’inflation chaque année suivante.

En parlant d’inflation…

Qu’en est-il des coûts fixes ?

Dans un récent L’argent avec l’épisode de Katie avec le gars qui a créé la règle des 4 %, William Bengen, Katie soulève le fait que 4 % est déjà conservateur en raison de la façon dont il traite l’inflation.

Cela suppose que vous allez ajuster l’inflation à TOUTES vos dépenses chaque année, que l’inflation ait un impact sur chaque dépense ou non.

Si vous avez une hypothèque fixe de 30 ans, par exemple, votre plus grosse dépense peut ne pas être du tout affectée par l’inflation !

Autres raisons pour lesquelles la règle des 4 % est conservatrice

Je vous recommande d’écouter l’intégralité Entrevue Money With Katiemais voici quelques autres raisons tirées de cet épisode pour lesquelles 4 % sont peut-être trop conservateurs :

- La règle des 4 % était à l’origine la règle des 4,15 %, mais elle a été arrondie par les médias grand public car 4 % était plus facile à dire/à retenir.

- La règle de 4,15 % est désormais en fait la règle de 4,8 %, basée sur l’analyse mise à jour de Bill Bengen (qui inclut des classes d’actifs supplémentaires)

Mais l’argent doit durer plus longtemps ?

La règle des 4 % est donc conservatrice pour une retraite de 30 ans, mais ne devons-nous pas choisir un taux de retrait inférieur pour une retraite anticipée de plus de 40 ans ?

Oui, mais pas aussi bas qu’on pourrait le penser.

Nous avons exploré ce sujet en profondeur lors de mon entretien avec Michael Kitces (toujours l’un de mes épisodes les plus populaires de tous les temps).

Si vous souhaitez ajouter 10 ans à une retraite standard, vous devez réduire votre taux de retrait initial d’environ 0,6 %.

Et étonnamment, un portefeuille qui survit pendant 40 ans est susceptible de survivre pendant 50 ou 60 ans et plus (voir mon article sur Sequence of Returns Risk pour savoir pourquoi).

Sommes-nous de retour là où nous avons commencé ?

Donc, si la règle des 4 % est en fait la règle des 4,8 %, mais que nous devons la réduire d’environ 0,6 %, ne sommes-nous pas revenus à peu près au point de départ (c’est-à-dire 4 %) ?

Oui, mais nous n’avons pas encore pris en compte la flexibilité de la retraite anticipée !

Et c’est de cela que parle tout ce post.

Intégrer la flexibilité dans votre stratégie de retrait

Avant que Nick ne commence à calculer les chiffres, nous avons fait des allers-retours pour trouver la meilleure façon de prendre en compte la flexibilité dans le taux de retrait, et voici ce que nous avons trouvé…

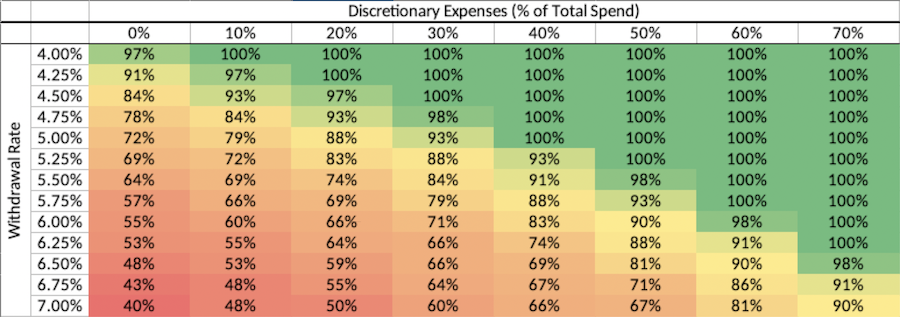

Pourcentage de dépenses discrétionnaires

Tout d’abord, déterminez le pourcentage de vos dépenses qui est consacré aux dépenses discrétionnaires.

Les dépenses discrétionnaires sont toutes les dépenses dont vous pensez pouvoir vous passer, si nécessaire.

Calculer le nouveau taux de retrait

Une fois que vous avez votre pourcentage de dépenses discrétionnaires, trouvez-le dans le tableau suivant, puis choisissez un taux de réussite confortable dans cette colonne pour trouver votre taux de retrait (le tableau suppose une allocation de portefeuille d’actions/obligations de 80/20).

Ou, si vous avez un Laboratoire FI compte, vous pouvez utiliser le calculatrice J’ai créé pour calculer votre taux de retrait en utilisant cette méthode.

Si vous n’avez pas de compte FI Laboratory, vous pouvez obtenez-en un gratuitement ici!

Règles de retrait

Maintenant, vous devriez avoir un taux de retrait supérieur à 4 % pour pouvoir prendre votre retraite plus tôt (car un taux de retrait plus élevé signifie que vous devrez économiser moins d’argent pour couvrir vos dépenses annuelles) !

Cependant, il n’y a pas de repas gratuit (vous ne pouvez pas simplement retirer plus chaque année et vous attendre à ce que votre portefeuille dure aussi longtemps qu’il l’aurait fait avec la règle des 4 %), il y a donc quelques règles simples que vous devez suivre pour que cette stratégie fonctionne :

- Dans un marché baissier (> 20 % de réduction sur les sommets), retirer 0 $ pour des dépenses discrétionnaires

- Lorsque le marché est dans une correction (> 10 % en dessous des sommets), retirez 50 % de votre budget discrétionnaire

- À tout autre moment, retirez l’intégralité de votre budget discrétionnaire

Voyons comment cela fonctionnerait avec un exemple…

Exemple de scénario de taux de retrait discrétionnaire

Disons qu’un retraité a 1 million de dollars dans un portefeuille 80/20.

En utilisant la règle des 4 %, cela permettrait de dépenser 40 000 $ la première année, en tenant compte de l’inflation chaque année par la suite. Avec ce portefeuille et cette stratégie de retrait, il y a 96,55 % de chances de succès (sur toutes les périodes de 40 ans de 1926 à 2022).

Mais peut-on garder la même probabilité de succès tout en retirant plus avec notre nouvelle méthode de retrait ?

Oui, si le retraité respecte les règles…

S’ils ont 50 % de leurs dépenses en dépenses discrétionnaires, ils peuvent retirer 5,5 % (au lieu de 4 %) et ont toujours une probabilité de succès de 98,28 % (sur l’ensemble des périodes de 40 ans de 1926 à 2022) !

En utilisant notre portefeuille de 1 million de dollars comme exemple, la première année, ils retireraient 27 500 dollars en tant que dépenses essentielles (la moitié des 5,5 %), puis retireraient :

- 27 500 $ comme discrétionnaire (si le marché est à moins de 10 % de ses sommets)

- 13 750 $ comme discrétionnaire (si le marché est > 10 % sur ses sommets, mais < 20 % sur ses sommets)

- 0 $ comme discrétionnaire (si le marché est > 20 % par rapport à ses sommets)

Alors que les dépenses essentielles s’ajustent à la hausse avec l’inflation chaque année, les dépenses discrétionnaires n’évoluent pas avec l’inflation (les recherches montrent que les dépenses de retraite ont tendance à diminuer avec le temps, donc cette diminution progressive du pouvoir d’achat réel devrait être gérable, tout en garantissant que les dépenses essentielles sont toujours couvert).

Ainsi, la deuxième année, après une année d’inflation de 5 %, cette personne retirerait 28 875 $ pour ses dépenses essentielles, puis 27 500 $, 13 750 $ ou 0 $ pour ses dépenses discrétionnaires (selon la performance du marché de l’année précédente).

En utilisant cette méthode, vous auriez à peu près la même probabilité de succès sur 40 ans et, la plupart des années (c’est-à-dire les bonnes années), vous pourriez retirer plus d’argent !

Ou, vous pourriez utiliser cette méthode pour prendre votre retraite des années plus tôt…

Dans cet exemple, la personne devrait attendre d’avoir atteint 1 million de dollars pour prendre sa retraite afin de couvrir ses 40 000 dollars de dépenses annuelles, en utilisant la règle des 4 %.

S’ils utilisent cette nouvelle méthode à la place, avec un taux de retrait de 5,5 %, ils n’auront qu’à économiser 727 273 $ pour retirer les mêmes 40 000 $ de dépenses (bien qu’ils devront réduire leurs dépenses discrétionnaires au cours des dernières années ).

Autres avantages de cette méthode

Cette méthode vous permet de dépenser plus et/ou de prendre votre retraite plus tôt, ce qui est formidable, mais elle comporte également des avantages supplémentaires…

La citation de Buffett sur l’héritage s’applique bien à la retraite anticipée – « Une personne très riche devrait laisser ses enfants assez riches pour faire n’importe quoi mais pas assez pour ne rien faire. »

J’ai vu un groupe de préretraités (moi y compris) courir vers la ligne d’arrivée de la FI, pour être désorientés lorsqu’ils sont confrontés au fait que l’argent n’est plus un facteur de motivation dans leur vie (et donc, ils ne pouvaient rien faire ”).

Cette stratégie de retrait discrétionnaire semble résoudre bon nombre des problèmes que je vois avec l’IF complète :

- Cela vous encourage à vous concentrer sur la réduction de vos coûts fixes (c’est-à-dire les dépenses qui comptent vraiment), mais vous permet de vous détendre avec vos dépenses amusantes/discrétionnaires.

- Au cours des dernières années, vous êtes obligé de réévaluer vos dépenses discrétionnaires (afin que vous ne continuiez pas à dépenser sans réfléchir pour des choses qui ne vous apportent peut-être plus de valeur)

- Cela vous donne une somme d’argent spécifiquement pour les dépenses discrétionnaires, de sorte que vous serez, espérons-le, plus susceptible de dépenser pour des choses amusantes (plutôt que de continuer à économiser et à économiser, comme je l’ai fait).

- Lorsque vous atteignez votre chiffre, vous avez assez pour faire « n’importe quoi » mais pas assez pour faire « rien » (à moins que vous ne soyez satisfait de 0 $ de dépenses discrétionnaires pendant les marchés baissiers).

- L’argent est toujours un facteur de motivation dans votre vie, car vous voudrez peut-être avoir un revenu pendant les années creuses.

- Étant donné que vos dépenses/style de vie changent d’année en année, vous apprécierez davantage les choses (plutôt que de simplement vous lancer dans une routine de dépenses/faire les mêmes choses)

Que se passe-t-il si la performance de mon portefeuille diffère du marché ?

Ce n’est pas parce que le marché boursier global s’effondre que mon portefeuille est en baisse de 20 %… le budget discrétionnaire ne devrait-il pas être calculé en fonction de l’évolution de mon propre portefeuille ?

Nous y avons pensé, mais nous avons apprécié la simplicité d’utilisation du marché comme guide. Tous les gros titres financiers crieront : « Marché baissier !! » lorsque le marché global est en baisse de 20 %, mais personne ne se soucie de ce que fait votre portefeuille.

De plus, le moment de se serrer la ceinture et d’être plus prudent, c’est quand il y a la peur dans les rues. Lorsque le marché global subit une forte correction, l’économie réelle peut également commencer à faiblir. Cela rendrait plus difficile de trouver du travail, si nécessaire. Il est donc logique de resserrer votre budget lorsque l’économie globale est sur un terrain fragile.

Que se passe-t-il si je ne veux pas réduire autant pendant les années de baisse ?

C’est la beauté de la stratégie… vous décidez de votre pourcentage discrétionnaire.

Donc, si vos dépenses fixes/essentielles représentent 50 % de votre budget, mais que vous voulez consacrer au moins 15 % à des dépenses discrétionnaires pour profiter de la vie (même les années creuses), alors traitez simplement 65 % de votre budget comme essentiel et dites que 35 % est discrétionnaire. Vous devrez travailler/épargner plus longtemps, mais si cela se traduit par une retraite anticipée que vous appréciez, cela en vaut la peine.

Qu’en penses-tu?

Il semble y avoir beaucoup d’avantages à penser différemment vos dépenses essentielles et discrétionnaires en matière de retraite anticipée, mais qu’en pensez-vous ?

Aimez-vous cette méthode, ou est-ce trop compliqué/risqué ? Y a-t-il d’autres avantages/inconvénients que je n’ai pas mentionnés ? Faites-le moi savoir dans les commentaires ci-dessous!

Continuez à acheter

Encore une fois, un grand merci à Nick d’avoir pris le temps de faire toutes ces simulations !

Je n’aurais probablement pas eu le temps d’écrire sur ce sujet sans l’aimable offre de Nick. Donc si vous avez aimé cet article, n’oubliez pas de le remercier en consultant son excellent blog (De dollars et de données) et réserver (Continuez à acheter) !

Vous pouvez lire l’article original (en Angais) sur le blogwww.madfientist.com