Avec la hausse des taux d’intérêt sur les obligations du Trésor, les obligations municipales et les obligations d’entreprises, il arrive un moment où détenir des obligations devient plus attrayant que détenir des actions. L’objectif de cet article est de déterminer une allocation d’actions appropriée en fonction du rendement obligataire pour un meilleur rendement adapté au risque.

Alors que le rendement des bons du Trésor à 10 ans atteindra 4,3 % en 2023, les bons du Trésor semblent relativement plus attractifs. Cela est d’autant plus vrai que l’inflation est de nouveau inférieure à 3,5 %.

Dans un rapport de recherche rédigé par Savita Subramanian, responsable des actions américaines et de la stratégie quantitative chez Bank of America Merrill Lynch, elle estime que le rendement des obligations à 10 ans doit atteindre 4,5 à 5 % avant que les actions américaines ne commencent à paraître moins attrayantes que les obligations.

Mais je dis qu’après un joli rebond des actions en 2023, les obligations semblent déjà plus attractives que les actions.

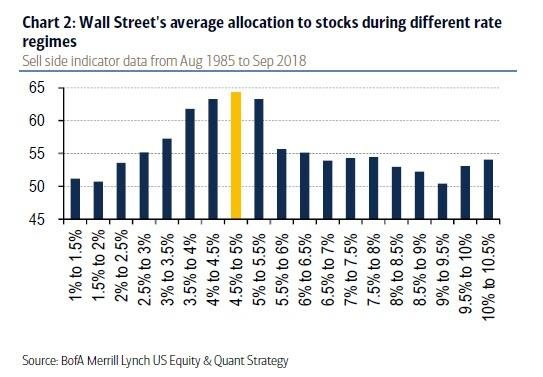

Répartition historique des actions par rendement obligataire

Vous trouverez ci-dessous un graphique intéressant qui montre l’allocation moyenne aux actions selon différents régimes de taux. Lorsque le rendement des obligations à 10 ans se situe entre 4 % et 4,5 %, l’allocation moyenne en actions est d’environ 63 %. Mais lorsque le rendement des obligations à 10 ans se situe entre 4,5 % et 5 %, l’allocation moyenne en actions monte en réalité jusqu’à 65 % avant de diminuer.

Selon Subramanian, « sur la base de plusieurs cadres testés, 5 % est le niveau du rendement des bons du Trésor à 10 ans auquel les allocations moyennes de Wall Street aux actions ont culminé, et constitue le rendement attendu du S&P 500 au cours de la prochaine décennie. »

Je comprends pourquoi les graphiques à barres chuteraient (allocation d’actions inférieure) après le niveau de 5 %. Mais il est intéressant de voir à quel point l’allocation d’actions est plus faible lorsque les taux se situent entre 1 % et 4,5 %. Il est également intéressant de constater une légère hausse de l’allocation d’actions une fois que le rendement des obligations à 10 ans dépasse 9,5 %.

Je suppose qu’à plusieurs moments entre 1985 et 2018, malgré la faiblesse des taux sans risque, les investisseurs avaient tout simplement trop peur pour investir de manière agressive en bourse parce qu’une sorte de catastrophe financière était en cours. En d’autres termes, les investisseurs préféraient détenir une obligation qui ne rapportait que 1,5 % plutôt que de perdre potentiellement 10 à 50 % de leurs actions.

Le niveau de rendement des obligations où je changerais

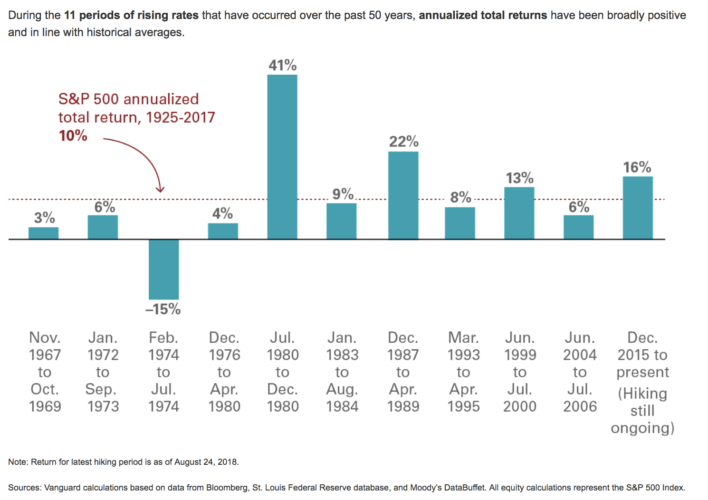

Jusqu’à un certain point, il a généralement été acceptable d’investir dans des actions dans un environnement de taux d’intérêt en hausse. Un environnement de taux d’intérêt en hausse signifie qu’il existe des pressions inflationnistes dues à un marché du travail tendu et à de solides bénéfices des entreprises. Étant donné que les bénéfices des entreprises constituent le fondement de la performance boursière, une hausse des taux d’intérêt n’est qu’un épiphénomène.

Avec un rendement des bons du Trésor à 10 ans de 4,5 %, j’opterais pour 50 actions/50 obligations. A 5%, j’irais 40 actions / 60 obligations. Si les rendements atteignent 5,5 %, j’opterais pour 30 actions/70 obligations. Et à 6%, j’irais 20 actions / 80 obligations. Je m’arrête à 6% car il est peu probable que le rendement des obligations à 10 ans y parvienne.

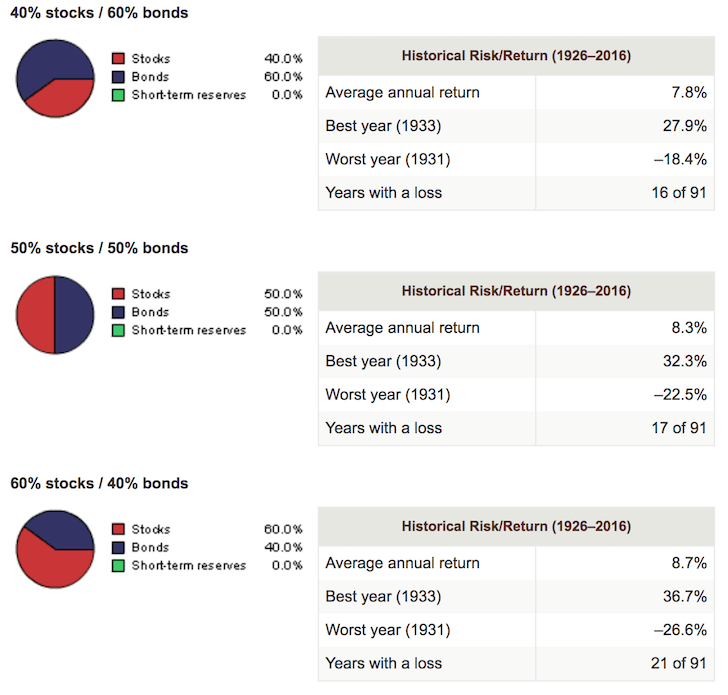

Nous savons que, sur la base de l’histoire, une pondération 50/50 a fourni un rendement annuel composé décent d’environ 8,3 %. Une allocation 60/40 actions/obligations offre un rendement composé historique légèrement supérieur. C’est plutôt bien si vous me le demandez, même si les rendements sont légèrement inférieurs à l’avenir.

L’allocation des obligations dépend de votre âge et de votre étape de la vie

Mais rappelez-vous, vous n’êtes pas moi.

Je suis plus conservateur que la moyenne des 46 ans parce que ma femme et moi sommes tous les deux au chômage dans la ville chère de San Francisco avec deux jeunes enfants. Je ne peux pas me permettre de perdre beaucoup d’argent dans nos investissements après impôts parce que je suis déterminé à rester au chômage jusqu’à ce que notre fille aille à la maternelle.

Avec un rendement obligataire d’environ 4,2 % sur 10 ans, nous sommes maintenant au taux de retrait de retraite populairement adopté, où vous maximiserez votre prise et minimiserez votre risque de manquer d’argent à la retraite.

Si vous pouvez gagner 4,2 % sans risque, cela signifie que vous pouvez retirer 4,2 % par an et jamais toucher le principal. Par conséquent, vous souhaitez peut-être avoir une allocation d’actions encore inférieure à 50 %.

Un portefeuille composé de 40 % d’actions et de 60 % de titres à revenu fixe qui a généré un rendement annuel composé historique de 7,8 % depuis 1926 semble tout à fait raisonnable. Bien entendu, les performances passées ne garantissent pas les performances futures.

Voir : Rendements historiques du portefeuille de placements pour la retraite

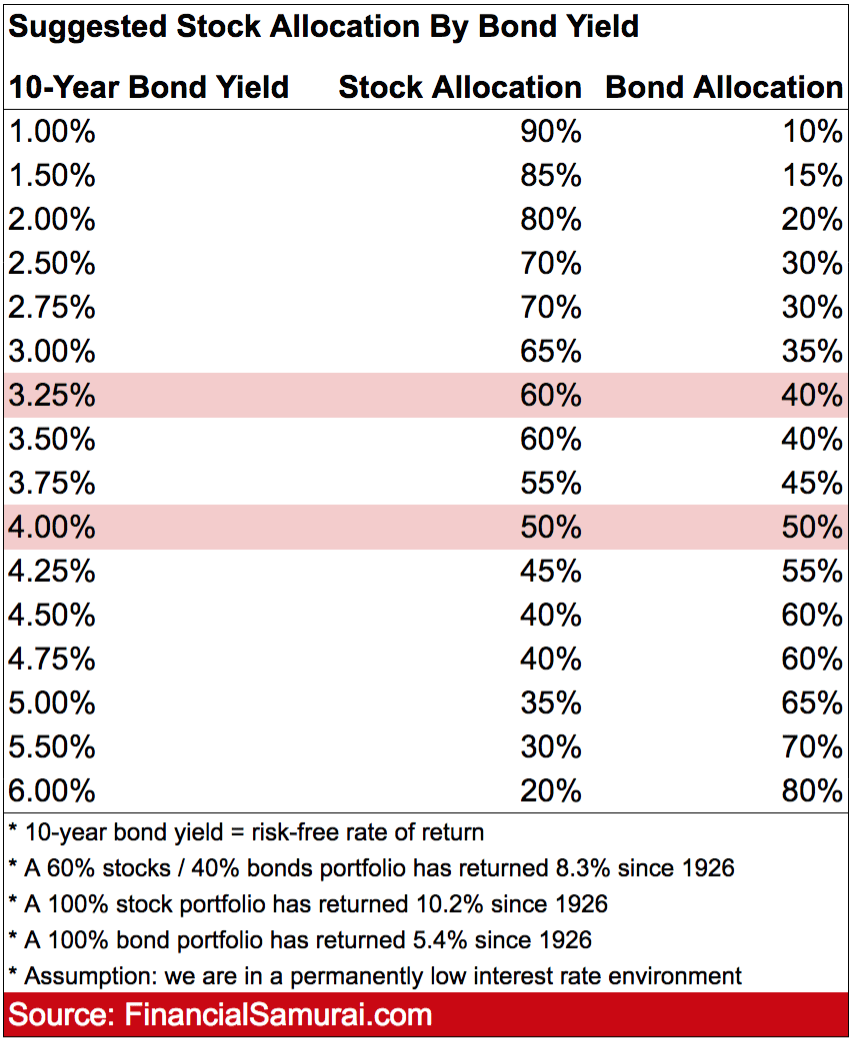

Répartition suggérée des actions par rendement obligataire

À terme, des taux plus élevés ralentiront les emprunts car ils rendront les emprunts plus coûteux. En conséquence, les bénéfices des entreprises et le marché boursier diminueront, toutes choses étant égales par ailleurs. Il y a généralement un décalage de 12 à 24 mois après que la Fed a fini de relever ses taux d’intérêt, moment où l’économie commence manifestement à ralentir.

Sur la base des données historiques d’allocation d’actions de Wall Street, des taux d’inflation historiques et des rendements historiques, voici ma suggestion d’allocation d’actions par rendement obligataire à prendre en compte.

Les pourcentages d’allocation suggérés concernent des portefeuilles stables qui prévoient d’être investis pendant des années, par opposition à un fonds de mise de fonds pour une maison. Les préférences varient évidemment, alors utilisez le tableau comme une vérification instinctive et prenez votre propre décision.

L’objectif est de toujours équilibrer risque et récompense. Vous devriez essayer d’investir de manière aussi conforme que possible à votre tolérance au risque. L’investisseur qui a tendance à se faire exploser sous-estime généralement sa véritable tolérance au risque.

Bien entendu, dans un environnement de taux d’intérêt en évolution rapide, modifier si rapidement votre allocation d’actifs en actions et en obligations n’est peut-être pas prudent. Il y a des conséquences fiscales si vous effectuez un rééquilibrage dans un portefeuille imposable. Par conséquent, vous devez également essayer d’anticiper l’évolution des taux d’intérêt.

Des rendements obligataires beaucoup plus élevés sont peu probables

L’inflation a culminé à 9,1 % à la mi-2022 et de nombreux signes indiquent un ralentissement de l’économie. Je ne pense donc pas que le rendement des obligations à 10 ans atteindra 5 %. Il pourrait atteindre 4,5 %, mais c’est à peu près la limite supérieure étant donné que nous avons déjà subi 11 hausses de taux.

Le scénario le plus probable est que le rendement des bons du Trésor à 10 ans commence à s’estomper d’ici 12 mois. Ce faisant, la courbe des rendements commence à se pentifier alors que la Fed commence enfin à réduire ses taux. Je continue de penser qu’il y aura probablement une autre récession, mais une autre légère qui ne durera pas plus d’un an.

La majorité d’entre vous a probablement vu sa valeur nette doubler ou plus depuis la crise financière de 2008. En conséquence, le rendement de votre valeur nette plus importante n’a plus besoin d’être aussi important pour rapporter le même montant absolu.

Par conséquent, je pense qu’il vaut la peine de rester discipliné dans votre allocation d’actions en fonction des rendements obligataires.

La répartition des actifs dépend des objectifs de croissance de la valeur nette

Votre allocation d’actifs dépend également de vos objectifs de croissance de votre valeur nette. Plus votre objectif de croissance de la valeur nette est bas, plus votre allocation d’actifs peut être prudente.

Lorsque j’ai quitté mon emploi actuel en 2012, j’ai décidé de viser un taux de rendement annuel de 5 % sur mon portefeuille de placements après impôt. Cela semble faible aujourd’hui, mais à l’époque, le taux sans risque était plus proche de 2,5 %.

Avec une valeur nette plus importante aujourd’hui en raison du marché haussier, de la chance et d’un peu d’agitation, tout ce dont j’ai besoin est un rendement annuel de 1 % pour correspondre au montant absolu en dollars que je souhaitais en 2012. Mais grâce au pouvoir de Grayskull, je peux maintenant obtenir 4,2 %. % – 5,4 % de rendement sans risque. C’est une énorme aubaine dans cet environnement de taux d’intérêt élevés. Il est tout à fait logique que je réduise mon exposition aux actions.

Vous devriez tous vous efforcer de déterminer votre allocation d’actifs à différents niveaux de rendement obligataire à 10 ans. Exécutez vos investissements via un outil de vérification des investissements pour voir quelle est votre allocation d’actifs actuelle par rapport à ce que vous souhaitez. Les allocations d’actifs peuvent changer considérablement au fil du temps.

Un investissement suffisant consiste à comprendre différents scénarios et à gérer votre risque. Vous aimerez peut-être des rendements conservateurs avec un risque moindre parce que vous êtes à la retraite. Ou bien une allocation plus élevée aux actions pourrait vous convenir, car vous êtes encore dans la phase d’accumulation de capital.

La situation financière de chacun est différente. Assurez-vous que votre allocation d’actions et d’obligations est logique en fonction de vos objectifs et de l’environnement économique actuel dans lequel nous nous trouvons !

Lecteurs, que pensez-vous de votre allocation d’actions en fonction des différents rendements obligataires ? Pensez-vous qu’il est judicieux d’augmenter votre allocation obligataire lorsque les rendements augmentent et que les prix des obligations baissent ? À mesure que le taux sans risque augmente, est-il judicieux de réduire votre exposition aux actions ? Comment modifieriez-vous ma suggestion de répartition d’actions en fonction du graphique de rendement obligataire ?

Abonnez-vous au samouraï financier

Écoutez et abonnez-vous au podcast The Financial Samurai sur Apple ou Spotify. J’interviewe des experts dans leurs domaines respectifs et discute de certains des sujets les plus intéressants sur ce site. Veuillez partager, noter et évaluer !

Rejoignez plus de 60 000 autres personnes et inscrivez-vous à la newsletter et aux publications gratuites de Financial Samurai par e-mail. Le samouraï financier est l’un des le meilleurs sites de finances personnelles aujourd’hui.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com