Tout comme la fidélité au travail, la fidélité bancaire n’est souvent pas payante à court terme. J’ai commis l’erreur d’être un employé fidèle pendant onze ans dans mon ancienne entreprise. Si j’avais changé d’emploi, j’aurais probablement pu gagner 1 million de dollars de plus au cours de ma carrière.

Au cours de mon processus de levée de capitaux pour acheter une maison avec tout l’argent, j’ai dû suivre beaucoup d’argent et déplacer de l’argent vers différentes banques. Idéalement, je souhaite consolider autant d’argent que possible dans une institution financière qui paie le taux d’intérêt en espèces le plus élevé.

Pour moi, cette institution est Fidelity puisqu’elle fait partie de mes relations financières existantes. Les liquidités inutilisées chez Fidelity sont automatiquement investies dans SPAXX, son principal fonds du marché monétaire qui verse un dividende mensuel annualisé à environ 5 %.

Mais devinez quoi ? Par loyauté envers ma banque principale, Citibank, j’ai mis beaucoup de temps à déplacer mes fonds. Laissez-moi vous raconter une histoire, pourquoi.

La fidélité bancaire peut vous coûter de l’argent

Je suis client de Citibank depuis 2001, date à laquelle j’ai déménagé pour la première fois à San Francisco. Je voulais une banque internationale avec des succursales dans le monde entier. Étant donné que je voyageais constamment en Asie pour le travail, je voulais avoir la sécurité d’avoir une banque presque partout où j’allais.

Trois ans après le début de ma carrière, en 2002, j’ai été retenu en otage par des propriétaires de bars à Pékin qui exigeaient que je leur donne tout l’argent dont je disposais. Comme je n’avais qu’environ 100 $ dans mon portefeuille, ce n’était pas suffisant. Il était tard dans la nuit et je venais d’arriver en Chine trois heures plus tôt.

Curieusement, ma préoccupation n°1 ne concernait pas ma sécurité. Oui, j’ai pensé que mes ravisseurs pourraient me couper un doigt avec un couteau de boucher si je ne leur payais pas plus d’argent. Ce qui m’inquiétait le plus, c’était de ne pas pouvoir rencontrer mes clients dans le hall de notre hôtel à 8 heures du matin pour notre visite prévue dans les entreprises.

Si je ne me présentais pas, cela aurait pu mettre fin à notre relation commerciale. Ma prime et ma carrière étaient en danger.

Après ce qui semblait être 45 minutes de « négociation », j’ai acquiescé et donné à mes ravisseurs ma carte de débit ATM et mon mot de passe. Ils ont disparu pendant environ une heure et sont revenus avec 2 000 dollars en espèces. A 1h30 du matin, ils m’ont laissé partir et m’ont dit de ne jamais revenir.

Citibank m’a rendu entier

C’est ainsi que j’ai découvert que je pouvais retirer 2 000 $ avec ma carte ATM au lieu de seulement 200 $. Rétrospectivement, je ris de ma naïveté d’avoir risqué mon bien-être pour seulement 200 $. Mais j’avais 26 ans à l’époque et j’accordais plus d’importance à l’argent parce que j’en avais moins.

Quand je suis arrivé à mon hôtel, j’ai appelé le numéro 1-800 figurant au dos de ma carte ATM et j’ai dit au représentant de la Citibank que j’avais été enlevé et volé. Ils m’ont dit de ne pas m’inquiéter et qu’ils ouvriraient une enquête.

À mon retour à San Francisco dix jours plus tard, la Citibank m’a dit qu’elle avait crédité mon compte de la totalité de 2 000 $. C’est à ce moment-là que j’ai promis de faire affaire avec Citibank pour le reste de ma carrière. Je me sentais reconnaissant et redevable.

Au fil des ans, j’ai obtenu plusieurs prêts hypothécaires auprès de Citibank. J’ai ouvert une marge de crédit personnelle dont je n’avais pas besoin parce que mon banquier personnel m’avait dit qu’elle recevrait un bonus si j’en avais besoin. J’ai également transféré mon 401(k) à Citibank et déposé plus d’un million de dollars au cours de la décennie suivante.

Grâce au fantastique service client de Citibank, elle a probablement récupéré plus de 50 fois le coût d’un crédit de 2 000 $. Si vous travaillez dans le secteur bancaire, la leçon ici est de fournir un excellent service client ! À mesure que votre client vieillit et s’enrichit, votre banque gagnera naturellement plus d’affaires.

Loyal envers les gens, pas les entreprises

Après avoir vendu environ 750 000 $ d’actions, de bons du Trésor et d’obligations municipales depuis mon compte de courtage Citibank, j’ai laissé le produit là pendant environ un mois. Le compte de courtage de Citibank a payé un montant insignifiant de 0,2 %, mais cela ne m’a pas dérangé, en partie parce que j’étais heureux de réduire les risques.

Après la vente, la première personne à laquelle j’ai pensé était Jeff, mon conseiller en placement. Lorsque vous êtes client Citigold, Citibank vous affecte gratuitement un conseiller en investissement. Je voulais conserver mes 750 000 $ en espèces auprès de Citibank parce que je connais Jeff depuis plus d’une décennie. Et l’un des moyens par lesquels il est payé consiste à conserver ses actifs et ses clients.

Au fil des années, Jeff a suggéré des solutions utiles à mes problèmes financiers. Voici un exemple.

Investir en bourse alors que je n’avais pas de travail

Lorsque j’ai pris ma retraite en 2012, Jeff était celui qui me tenait au courant des nouveaux produits de billets structurés chaque mois.

À l’époque, je voulais investir la totalité de mon indemnité de départ en bourse parce que je sentais qu’il y avait du potentiel. Mais j’avais aussi peur d’investir parce que je n’avais plus de travail. Et si la bourse s’effondrait à nouveau et que je devais retourner travailler ? Ce serait humiliant.

Comme solution, Jeff a trouvé un titre structuré Dow Jones Industrial Average à 6 ans qui rapporterait 110 % de la performance à la hausse sans aucun inconvénient. Pour me protéger contre les baisses, j’accepterais seulement un dividende annuel de 0,5 %, contre ~1,6 % à l’époque. J’ai décidé d’investir 150 000 $.

Six ans plus tard, les 150 000 $ investis se sont transformés en environ 350 000 $. Si Jeff n’avait pas suggéré le billet structuré avec protection contre les baisses, j’aurais probablement investi seulement 50 000 $ en bourse et le reste dans un CD. Si j’avais eu le courage d’investir 150 000 $ à nu, j’aurais probablement vendu bien avant six ans.

Lorsque le billet est finalement arrivé à échéance, j’ai utilisé une partie des fonds pour acheter un réparateur à Golden Gate Heights, à San Francisco. C’était un moment fortuit puisque trois ans plus tard, Redfin a désigné Golden Gate Heights comme l’un des 10 quartiers les plus prisés du pays pour acheter une maison. Parlez de bonne chance!

Déplacez votre argent pour des rendements optimaux

Jeff m’a demandé pourquoi je vendais autant et je lui ai répondu que c’était parce que je voulais améliorer mes maisons. Il était vraiment excité pour moi, même s’il savait que ces fonds finiraient par disparaître. Je n’ai entendu aucun Jeff plaider pour que je garde les fonds à la Citibank ou que je parle à un agent des hypothèques pour emprunter de l’argent à la place.

Comme je l’ai mentionné dans un article précédent, j’ai eu du mal à vendre des obligations municipales via Citibank parce que la banque ne pouvait pas accéder aux liquidités du marché. Jeff a géré plusieurs ventes, mais n’a pas réussi à vendre quelques grosses positions en obligations municipales car il n’y avait pas de demande. Il a essayé pendant plusieurs semaines.

C’est à ce moment-là que Jeff a mentionné la règle de roulement de 60 jours pour accéder aux fonds en franchise d’impôt et sans pénalité si j’avais vraiment besoin d’argent. Ensuite, il m’a recommandé de transférer le reste de mon portefeuille chez Fidelity, étant donné que je lui ai dit que Fidelity était en mesure de vendre mes autres positions en obligations municipales.

J’ai apprécié les conseils de Jeff, même si je n’ai pas suivi non plus. Mais ce que j’ai fait, c’est finalement transférer 750 000 $ à Fidelity pour obtenir leur taux d’intérêt plus élevé sur le marché monétaire. Un rendement de 5 % sur 750 000 $ équivaut à 37 500 $ par an ou 3 125 $ par mois si le taux du marché monétaire reste le même.

Étant donné que je manquais de fonds pour acheter la maison, j’avais besoin de tous les revenus possibles.

Sachez quand être loyal et déloyal

Lorsque vous avez besoin d’argent, vous devez servir vos meilleurs intérêts immédiats. Être déloyal, c’est bien ! Déplacez votre argent et recherchez les meilleures conditions lorsque vous en avez besoin. Si vous essayez de protéger vos actifs contre une ruée bancaire, cela vaut également la peine d’ouvrir plusieurs relations bancaires.

Si vous devez prendre soin de membres de votre famille, il est plus important d’être plus fidèle à votre famille qu’à une banque. La résolution de vos disputes familiales est la raison n°1 utilisée par les demandeurs d’emploi pour se convaincre de déménager.

Lorsque vous n’avez pas besoin d’argent, vous pouvez vous permettre de conserver votre argent dans des institutions financières qui vous paient moins. Même si vous savez que vous n’obtenez pas le meilleur taux ni les meilleures conditions, il y a quelque chose de réconfortant dans le fait d’effectuer des opérations bancaires dans le cadre d’une relation à long terme.

Cependant, si vous êtes toujours sur la voie de l’indépendance financière, vous pouvez tout aussi bien essayer de maximiser le retour sur votre argent inutilisé. Après tout, vous recherchez le taux hypothécaire le plus bas, les taux d’assurance-vie les plus bas et les meilleures offres sur les voitures, les maisons, les appareils électroniques, etc.

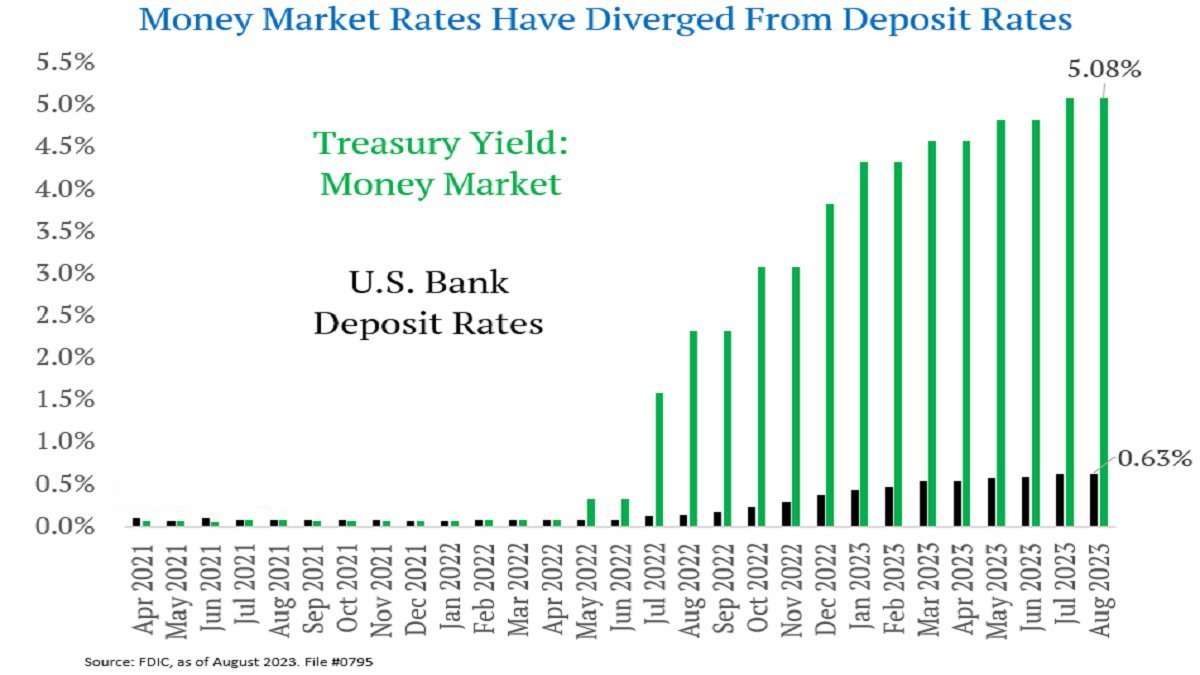

Taux de dépôt bancaire aux États-Unis et rendement du Trésor / taux du marché monétaire

Avant, je pensais que les gens qui laissaient la majorité de leur argent sur un compte courant ou un compte d’épargne à faible taux d’intérêt étaient soit paresseux, soit trop riches pour s’en soucier, soit ignorants. Mais maintenant je pense qu’une autre variable est fidélité du consommateur.

Jetez un œil à ce tableau ci-dessous de la FDIC. Le taux moyen des dépôts bancaires aux États-Unis est de 0,63 %, malgré un rendement moyen du Trésor et un taux du marché monétaire de 5,08 %. Quiconque laisse son argent inutilisé dans une banque qui paie le taux de dépôt moyen se fait en quelque sorte arnaqué.

Mais ce qui se passe en réalité, c’est qu’en raison de la fidélité de leurs clients, de nombreux déposants conservent simplement leur argent sous sa forme actuelle auprès de leur institution existante. Lorsque vous combinez ensuite la voie de moindre résistance, qui consiste à ne rien faire, vous pouvez voir comment l’argent s’accumule de manière inefficace.

Ma recommandation est d’avoir trois relations bancaires pour obtenir les meilleures conditions et se sentir le plus en sécurité. Avec trois relations bancaires, vous ne vous sentirez plus coupable de déplacer des fonds car vous serez fidèle aux trois.

Les avantages d’être un client bancaire fidèle

En étant un client bancaire fidèle, j’ai perdu environ 3 000 $ de revenus du marché monétaire pendant un mois. Cela m’énerve un peu puisque le montant peut payer un mois de scolarité préscolaire. Cependant, être un client bancaire fidèle présente également des avantages. Les avantages pourraient prendre plus de temps à être reconnus.

En repensant à toute l’aide que Citibank m’a apportée depuis 2001, je me rends compte maintenant que j’ai sous-estimé les avantages d’être fidèle à une institution financière. Voici quelques avantages :

- Plus facile de joindre quelqu’un quand j’ai une question ou quand quelque chose ne va pas (tranquillité d’esprit)

- J’ai obtenu des taux hypothécaires plus bas grâce à la tarification de la relation (plus de 100 000 $ en économies d’intérêts)

- A été invité à des événements sportifs et à des dîners (1 000 $ et plus en divertissement)

- On m’a proposé des solutions financières auxquelles je n’avais pas pensé auparavant (par exemple, gagner 200 000 $ avec un billet structuré)

Bien sûr, Citibank a également gagné beaucoup d’argent grâce à moi en facturant un spread. Mais j’en ai également grandement bénéficié.

Le service client est mon avantage préféré en tant que client bancaire fidèle. Rien n’est plus frustrant que de rester en attente pendant une heure alors que vous essayez de résoudre un problème. Demander aux gens de trouver des solutions à vos besoins financiers et de répondre à vos questions vaut beaucoup !

Par conséquent, tant que Jeff restera chez Citibank, je lui resterai fidèle. Si je finis par acheter une nouvelle maison, je reconstituerai le solde de mon portefeuille d’investissement au niveau qu’il était autrefois !

Questions et suggestions des lecteurs

Pensez-vous que la fidélité bancaire est payante ? Comment la fidélité bancaire a-t-elle aidé vos finances ? Dans quelle mesure la fidélité à la banque vous a-t-elle nui ? Si vous considérez l’argent comme liquide, pourquoi davantage de personnes ne transfèrent-elles pas leur argent vers les institutions qui paient le plus ?

Écoutez et abonnez-vous au podcast The Financial Samurai sur Apple ou Spotify. J’interviewe des experts dans leurs domaines respectifs et discute de certains des sujets les plus intéressants sur ce site. Veuillez partager, noter et évaluer !

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 60 000 autres personnes et inscrivez-vous à la newsletter et aux publications gratuites de Financial Samurai par e-mail. Financial Samurai est l’un des plus grands sites indépendants de finances personnelles créé en 2009.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com