Depuis le collège, j'ai adopté la frugalité, largement influencée par les habitudes économes de mes parents. Ils conduisaient des voitures vieillissantes, portaient les mêmes vêtements pendant des décennies et préféraient l’eau au restaurant.

Aujourd'hui, je conduis une voiture vieille de neuf ans, je choisis de réparer plutôt que de remplacer mes affaires et je m'en tiens généralement à de l'eau avec une tranche de citron lorsque je dîne au restaurant. Il est ancré en moi de rechercher la valeur maximale de mes biens.

Cependant, une frugalité excessive peut nuire à la qualité de vie. De l’achat d’articles de mauvaise qualité aux querelles de dépenses avec ma femme, je réalise la nécessité d’un équilibre.

Puis, un jour, une carte-cadeau importante m’a aidée à me libérer de l’emprise de mes tendances frugales.

Une carte-cadeau aide les personnes économes à dépenser

Une lectrice de Financial Samurai, employée dans une compagnie d'assurance, m'a invité à m'adresser à son équipe lors de leur hors-site annuel.

En compensation de mon temps, ils ont généreusement acheté des exemplaires de Achetez ceci, pas cela pour tous les employés et m'a envoyé un joli coffret cadeau, accompagné d'une carte-cadeau de 500 $.

Bien que j'aie déjà reçu deux cartes-cadeaux plus petites de 10 $ et 20 $, celle-ci était sans précédent. Étonnamment, je me suis retrouvé à le dépenser relativement rapidement. À chaque achat, j’avais l’impression de m’offrir quelque chose de gratuit, même s’il s’agissait de mon argent gagné.

Compte tenu de la valeur importante de la carte cadeau, je me suis senti obligé de l'utiliser rapidement pour éviter tout risque de perte ou de vol. Comme l’encaisser n’était pas une option, j’ai dû réfléchir aux articles à acheter.

Ne recevez pas beaucoup de cadeaux pour une raison

Voici une constatation qui donne à réfléchir : à part ma femme, je reçois rarement des cadeaux de quelqu'un d'autre. Ni de mes amis, ni de mes lecteurs, ni même de mes parents. La raison principale ? J’ai tendance à garder pour moi mes réalisations et mes jalons personnels, laissant les autres ignorer. Ce n'est pas dans ma culture de célébrer l'individu.

Pour ceux qui apprécient mon travail et souhaitent envoyer quelque chose, ils devront accéder à ma page À propos, en faisant défiler vers le bas pour trouver mon adresse postale. Je m'abstiens intentionnellement d'utiliser des menus contextuels ou des bannières de dons. Oh, et au lieu de m'envoyer quelque chose, je préférerais que tu envoies de l'argent à un organisme de bienfaisance qui te tient vraiment à cœur.

En grandissant, mon anniversaire a toujours été négligé car il tombe pendant les vacances d'été, lorsque l'école est terminée. Par conséquent, je n’ai jamais vécu les célébrations d’anniversaire typiques de mes camarades de classe.

Je me souviens très bien d'un incident décevant survenu à 13 ans à Kuala Lumpur, en Malaisie. J'ai méticuleusement planifié une fête, invitant une quarantaine d'invités, mais seulement une dizaine d'entre eux. En une heure, la plupart sont partis pour un autre rassemblement. Ce moment a brisé mon envie d’organiser des événements.

Cependant, en me concentrant sur le positif, je me suis donné pour règle personnelle de toujours assister aux événements auxquels je suis invité. Je comprends les efforts nécessaires à la planification et je comprends la déception liée au faible taux de participation. Me présenter régulièrement est ma façon d'aider l'hôte à ne jamais ressentir ce que je ressentais en tant que garçon de 13 ans.

Chaque achat de la carte-cadeau ressemblait à un cadeau

Même si les 500 $ que j’ai reçus étaient le paiement d’une allocution, j’ai trouvé une grande satisfaction en les dépensant. En comparaison, déposer un paiement de 500 $ sur mon compte bancaire ne m'apporte aucune joie, même si c'est ce que je ferais normalement.

Ce manque de joie de gagner est similaire à la raison pour laquelle je préfère investir dans l’immobilier plutôt que dans les actions. Au moins, je peux profiter de ma richesse tout en obtenant potentiellement un rendement.

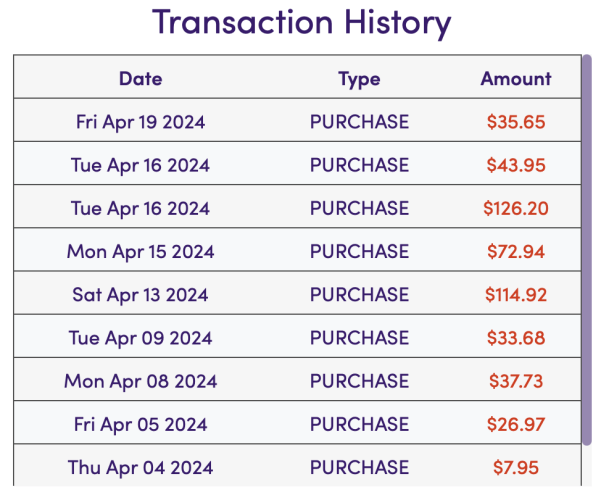

Voici un aperçu de mon historique de transactions, où chaque achat ressemblait à un cadeau, même si beaucoup étaient des nécessités. Laissez-moi vous présenter certains des articles que j'ai achetés avec la carte-cadeau.

Le samedi 13 avril 2024, j'ai fait une folie de 114,92 $ en essence Supreme. Même si je suis conscient qu'opter pour une essence de premier ordre est un gaspillage d'argent, j'ai décidé de soigner mon Range Rover Sport après sept ans d'utilisation d'essence ordinaire. La carte-cadeau ressemblait à de l’argent gratuit.

Puis, le lundi 15 avril 2024, je me suis offert deux faux-filet wagyu de Snake River Farms, dépensant 72,94 $. Fraîchement sorti de vacances de ski en famille à Palisades Tahoe, j'avais envie d'un steak de qualité. Bien que ma femme et moi aimions généralement partager un faux-filet vieilli à sec pendant 28 jours du Six Peaks Grill de l'Everline Resort, nous avons choisi d'économiser 85 $ après taxes et pourboire en choisissant des steaks wagyu à l'épicerie locale. Le dîner complet aurait coûté plus de 150 $ après taxes et pourboire.

Le lendemain, mardi 16 avril 2024, j'ai alloué 126,20 $ pour les roches, le paillis, le bloqueur de désherbage et les piquets. Comme ma fille n'a pas d'école les mardis et jeudis, je l'ai emmenée au magasin d'aménagement paysager.

Nous prévoyons de nous lancer dans un projet d'aménagement paysager dans notre nouvelle maison, en le transformant en une expérience de rapprochement père-fille. A travers ce projet, je souhaite lui transmettre les valeurs du travail acharné, de l'entretien et du caractère éphémère des choses.

Les autres achats effectués avec la carte-cadeau comprenaient une visite à In-N-Out Burger, de l'essence supplémentaire et des collations. Comme c'est merveilleux d'avoir la possibilité de dépenser l'argent de mon cadeau comme je le souhaite, au lieu de faire semblant de profiter d'un autre pull.

Offrez une carte-cadeau aux personnes économes de votre vie

Même si une carte-cadeau de 500 $ ne réduit pas considérablement les dépenses de notre ménage, elle a ravivé mon enthousiasme pour dépenser de l'argent. Fait intéressant, cela m’a également poussé davantage vers le décumulation, une phase de dépenses que j’ai initiée à la mi-2023 après avoir atteint 45 ans.

En règle générale, lorsque des personnes en quête d’indépendance financière comme moi gagnent un revenu supplémentaire, notre instinct est de donner la priorité à l’épargne. Nous sommes conditionnés à mettre de côté la plupart de nos revenus pour un avenir incertain, trouvant souvent que dépenser de l’argent est un défi. Nous évaluons constamment le coût d’opportunité des dépenses pour obtenir des rendements potentiellement plus élevés.

Par exemple, le fait de recevoir une distribution de capital substantielle en 2024 suite à un investissement immobilier que j’ai réalisé en 2017 m’a rappelé avec force le potentiel de l’investissement. Chacun de ces rappels rend de plus en plus difficile la séparation de l’argent. Investissez plus, gagnez plus, vivez une vie meilleure !

Cependant, avec une carte-cadeau, épargner et investir le produit n’est pas une option. L'argent doit être dépensé, sinon la carte expirera ou sera égarée. Donc, si vous souhaitez encourager un ami, un proche ou un parent économe à dépenser et à profiter davantage de la vie, pensez à lui offrir une carte-cadeau et soyez témoin de son plaisir.

Pendant deux semaines, j'ai adoré dépenser ma carte-cadeau pour des articles que je n'aurais peut-être pas achetés autrement. Et pour cela, je suis reconnaissant. Je dois maintenant épargner et investir autant que possible pour récupérer une partie de mes revenus passifs perdus !

Questions et suggestions des lecteurs

Comment avez-vous dépensé une carte cadeau si vous en avez reçu une ? Vos habitudes de dépenses étaient-elles différentes de celles si vous dépensiez votre propre argent ? Quels sont les autres avantages et inconvénients d’offrir une carte-cadeau ?

Peut-être encore mieux qu’une carte-cadeau est d’offrir une éducation. Procurez-vous une copie de Achetez ceci, pas cela, mon best-seller instantané du Wall Street Journal. Le livre vous aide à prendre des décisions plus optimales afin que vous puissiez vivre une vie meilleure, plus épanouissante et plus riche.

Pour une gestion supérieure des flux de trésorerie, explorez Habiliter, un outil de gestion de patrimoine exceptionnel sur lequel je m'appuie depuis 2012. Empower va au-delà de la budgétisation de base, offrant des informations sur les frais d'investissement et la planification de la retraite. De plus, c'est totalement gratuit.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com