Lors d’une récente crise de liquidités, je n’arrêtais pas de penser à quel point il serait agréable d’avoir plus d’argent sur mon compte bancaire. Lorsque j’ai reçu une distribution de capital immobilier de 106 000 $, j’ai ressenti un immense soulagement. Mais j’ai ensuite dû prendre une décision quelque peu stressante sur la façon de réinvestir cet argent.

Il y a sept ans, mon fonds immobilier privé a investi 47 000 $ de mon capital dans une transaction. Il a généré un taux de rendement interne d'environ 12,2 %, ce qui a donné lieu à une distribution de capital de 106 000 $. Pendant sept ans, je n'ai pas du tout pensé à mon investissement de 47 000 $ jusqu'à ce que la distribution surprise arrive. C'était agréable, ce qui est l'une des principales raisons pour lesquelles j'aime investir jusqu'à 20 % de mon capital dans des fonds privés.

Mais parlons de la façon dont le fait d'avoir de l'argent liquide peut vous rendre plus pauvre si vous n'y prenez pas garde. C'est un peu ironique quand on parle tant de l'argent liquide comme roi.

Pourquoi vous ne voulez pas avoir trop d'argent liquide

Il existe trois raisons principales pour lesquelles vous souhaitez que votre argent ne représente qu'un tout petit pourcentage minoritaire de votre patrimoine net. Examinons chacune d'elles en détail.

1) L’argent liquide est un perdant à long terme

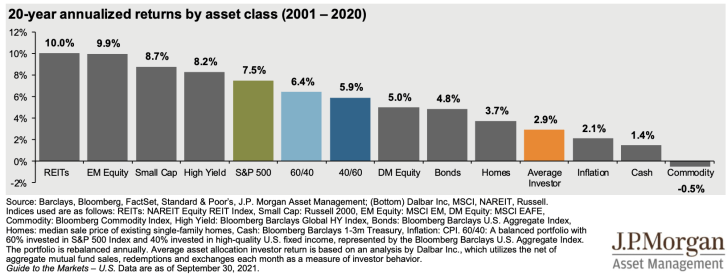

Si vous examinez mes modèles de répartition de la valeur nette, je vous suggère de ne pas avoir plus de 5 à 10 % de votre valeur nette en espèces, en fonction du cycle économique et de votre situation financière personnelle. La raison en est que les liquidités ont historiquement sous-performé la majorité des actifs. Les liquidités n'ont tendance à surperformer que lorsque nous sommes en période de ralentissement économique.

Heureusement pour les investisseurs en actions, en immobilier et en autres actifs à risque, ces derniers ont tendance à augmenter la plupart du temps. On parle d'une probabilité d'environ 70 % pour les actions sur une année donnée, et encore plus élevée pour l'immobilier, étant donné qu'il s'agit d'une classe d'actifs plus stable.

Par conséquent, si vous avez une part trop importante de votre patrimoine net en liquidités, au fil du temps, vous risquez de prendre du retard par rapport à d’autres qui investissent davantage de liquidités dans des actifs à risque.

Il peut y avoir des périodes où les fonds du marché monétaire, dans lesquels vous pouvez stocker votre argent en toute sécurité, offrent des taux d'intérêt élevés. Cependant, les taux des fonds du marché monétaire reflètent le taux d'intérêt et l'environnement inflationniste. Lorsque vous détenez des liquidités dans un fonds du marché monétaire, il est important de calculer le taux d'intérêt réel (taux d'intérêt nominal moins inflation).

2) Trop de tentation de dépenser de l'argent de manière frivole pour des choses dont vous n'avez pas besoin

Si vous recevez soudainement un gain de plus de 100 000 $, vous pourriez être tenté d'acheter beaucoup de choses qui n'augmenteront pas votre patrimoine.

Vous pourriez acheter une voiture de luxe à 80 000 $ alors qu'une voiture à 25 000 $ suffirait. Peut-être serez-vous tenté d'acheter une Rolex Daytona en acier inoxydable à 22 000 $ alors que votre iPhone suffira. Ou peut-être enfreindrez-vous mon guide des dépenses de vacances et vous offrirez-vous des vacances familiales de deux semaines à Hawaï à 40 000 $ alors que vous n'auriez dû dépenser que 10 000 $.

Il est facile de dire que vous allez épargner ou investir cette manne financière, mais le faire est beaucoup plus difficile que de le dire.

Il y a une raison pour laquelle les gens dépensent régulièrement leur remboursement d’impôts comme ils le souhaitent : ils voient cet argent comme un bonus plutôt que comme leur propre bien !

Il y a aussi une raison pour laquelle la valeur nette moyenne d'un propriétaire est bien plus élevée que celle d'un locataire. L'épargne forcée permet aux propriétaires d'éviter de mauvaises habitudes de dépenses.

Le Bouddha a dit : « Le désir est la cause de toutes les souffrances. » Une fois que vous avez beaucoup d’argent, vous pouvez satisfaire de nombreux désirs qui peuvent vous rendre plus pauvre plutôt que plus riche.

3) Il peut être extrêmement difficile d’investir une grosse somme d’argent

Le calcul du coût moyen par dollar est l'un des meilleurs moyens d'investir à long terme. Peu importe où se situe le marché boursier, vous continuez simplement à investir une somme d'argent fixe à intervalles réguliers. Le calcul du coût moyen par dollar élimine les incertitudes liées au moment d'investissement.

Cependant, si vous recevez une grosse somme d’argent, vous aurez peut-être beaucoup plus de mal à l’investir que votre flux de trésorerie mensuel habituel. Cela peut être particulièrement vrai si la nouvelle injection de liquidités provient d’un investissement à long terme qui a bien fonctionné. La dernière chose que vous voulez faire est de réinvestir le produit et d’effacer tous les gains de l’investissement précédent !

Depuis que j'ai lancé Financial Samurai en 2009, j'ai rencontré et consulté de nombreuses personnes qui disposent d'énormes liquidités, parfois de 30 à 70 % de leur patrimoine net. Lorsque je leur demande pourquoi elles n'investissent pas leur argent, la plupart d'entre elles répondent qu'elles ne savent pas dans quoi investir. En réalité, elles ont trop peur de perdre l'argent qu'elles ont durement gagné.

J'ai l'habitude d'investir entre 5 000 et 20 000 dollars par mois depuis 20 ans. Par conséquent, investir les 106 000 dollars de distribution immobilière représente plus de 5 fois mon montant normal.

Étant donné que l’investissement immobilier était sur sept ans, j’avais peur de perdre rapidement les gains en cas de mauvais investissement. Tout, de la bourse à l’immobilier, avait rebondi après avoir atteint des niveaux bas. En conséquence, j’ai fini par investir prudemment entre 1 000 et 10 000 dollars sur chaque transaction au cours des deux mois suivants.

Quelques achats d'actions grâce à ma manne financière

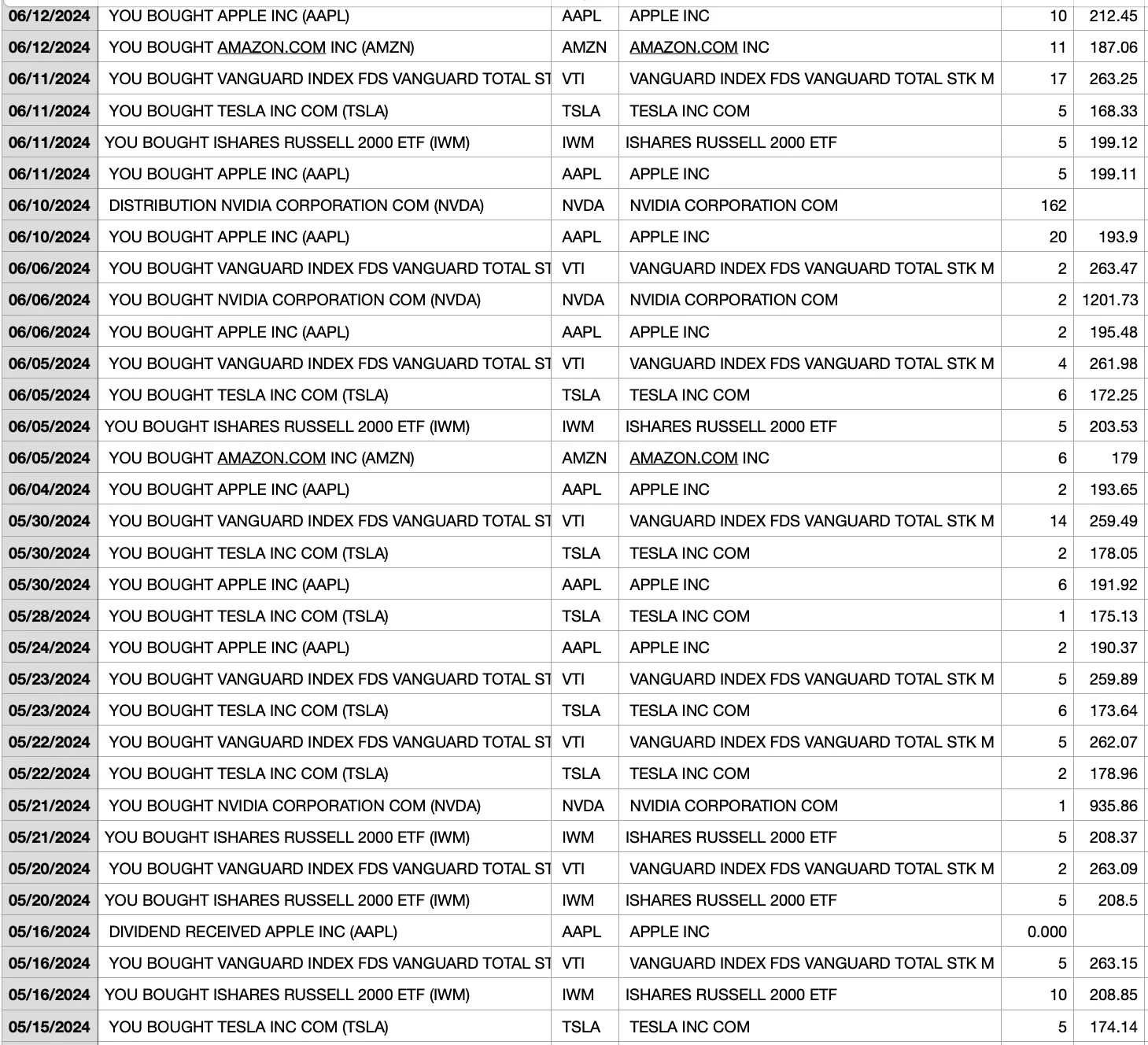

Voici une feuille de calcul que j'ai téléchargée sur Fidelity et qui montre certains des achats d'actions que j'ai effectués avec la distribution de capital immobilier. J'ai essentiellement acheté le Vanguard Total Stock Market Index Fund ETF et des actions de croissance comme Amazon, Apple, Nvidia sur trois mois. Les deux dernières colonnes indiquent le nombre d'actions achetées et le prix de l'action.

Il ne s'agissait pas d'une machine qui saisissait mes ordres en fonction d'un algorithme. C'était moi qui, plusieurs fois par semaine, achetais des actions lorsque je pensais que le moment était opportun. C'était à la fois amusant et épuisant. Gérer les finances de sa famille peut parfois ressembler à un travail à plein temps.

Si je n'avais pas eu peur de perdre mon argent, j'aurais réinvesti la totalité de mes 106 000 $ en une semaine. Cependant, en matière d'investissement, on n'est jamais totalement sûr de rien. On élabore plutôt un cadre de répartition des actifs et une thèse d'investissement. Ensuite, il faut avoir le courage d'agir et d'investir en conséquence.

Réflexions sur les raisons pour lesquelles j’ai acheté ces actions

VTI est mon investissement boursier par défaut dans ce portefeuille imposable lorsque je ne vois rien d'autre à acheter. J'utilise VTI pour créer une exposition aux actions publiques, qui ont diminué après l'achat de la maison.

Apple est une action que je détiens depuis plus de 12 ans et je continue à l'acheter. J'en ai acheté davantage avant leur conférence de développeurs, car je pense qu'Apple sera un grand gagnant dans le domaine de l'intelligence artificielle. Je pense que le cycle de mise à niveau de son iPhone 16 sera plus fort que prévu, car le 16 est nécessaire pour exécuter Apple Intelligence sur mobile.

Je suis également propriétaire d'Amazon depuis plus de 12 ans et j'ai accumulé plus d'actions car l'entreprise a été à la traîne par rapport à ses autres grands concurrents technologiques cette année. C'est assez drôle, j'ai rencontré leur PDG, Andy Jassy, lors d'une fête l'autre semaine et je l'ai remercié pour son service.

Je détiens des actions Tesla depuis 2016, mais j'en ai vendu beaucoup en 2023 pour m'aider à acheter ma maison. Je suis donc en train de reconstruire la position après la vente. La concurrence dans le domaine des véhicules électriques est féroce, mais je pense que Tesla sortira de nouveaux modèles à succès et sera réévalué pour ses autres activités.

Développer progressivement une plus grande visibilité de l'IA

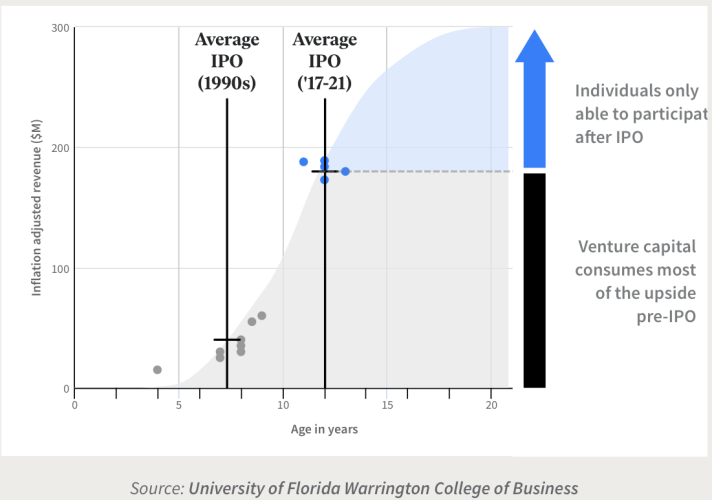

Au cours des deux dernières années, j'ai également accru mon exposition aux sociétés publiques d'intelligence artificielle, ce qui m'a amené à acheter Nvidia. Je développe également une position importante dans les sociétés privées d'IA, car les entreprises restent privées plus longtemps, ce qui permet aux investisseurs privés de réaliser des gains plus importants.

Le moyen le plus simple pour moi de développer une exposition plus directe aux entreprises privées d'IA est de passer par le Produit de capital-risque de levée de fondsJusqu’à présent, j’ai investi 143 000 $ dans le produit et davantage à venir.

Maintenant, j'ai juste l'espoir que ces investissements réussissent à long terme. volonté Il y aura des corrections à venir. Cependant, je compte conserver ces derniers investissements pendant des années.

Comme toujours, il n’existe aucune garantie lorsqu’il s’agit d’investir dans des actifs à risque. Faites preuve de diligence raisonnable et n’investissez que dans ce que vous pouvez vous permettre de perdre. Ce sont mes décisions d’investissement basées sur ma situation financière et ma tolérance au risque, et non des recommandations pour vous.

Sans beaucoup d’argent, vous devez vous concentrer sur vos finances

L’une des conséquences les plus importantes de la diminution des revenus passifs est que je suis obligé de suivre plus attentivement toutes les finances de notre foyer. Cela signifie essentiellement surveiller nos flux de trésorerie, réduire nos dépenses, anticiper les futurs appels de capitaux, investir de manière plus intentionnelle et évaluer notre exposition au risque.

Sans une grosse somme d'argent sur mon compte courant ou mon fonds du marché monétaire, je suis également beaucoup plus motivé à gagner plus d'argent activement et par le biais d'investissements. Par conséquent, être à court d'argent peut en fait vous rendre plus riche. Vous je ne peux pas me permettre d'être paresseux ou rater quelque chose sans une marge financière importante.

Pendant ma crise de liquidité, j'ai vérifié mon Habiliter J'ai fait mes comptes au moins deux fois par jour, contre une fois par semaine auparavant. Rétrospectivement, c'était une bonne chose, car la composition de mon patrimoine net a considérablement changé après l'achat de la maison.

Au fur et à mesure que votre réserve d'argent augmente, cette motivation à travailler dur et à investir judicieusement a tendance à se dissiper. En effet, pourquoi s'en soucier quand on n'est pas obligé, n'est-ce pas ? Si vous êtes parent, il peut être préjudiciable à la motivation personnelle de votre enfant de lui donner beaucoup d'argent.

Faites en sorte que votre argent soit plus difficile à dépenser

Si vous voulez vous protéger de toi-même et augmentez vos chances de faire fructifier votre patrimoine, conservez le moins d'argent possible sur votre compte courant principal. Ayez juste assez d'argent pour couvrir vos dépenses courantes.

Transférez autant d'argent que possible sur votre compte de courtage et investissez-le. De cette façon, il est un peu plus difficile d'y accéder pour des dépenses inutiles. Vous pouvez également diversifier votre argent dans d'autres investissements comme l'immobilier privé et le capital-risque, ce qui rend l'accès à votre argent encore plus difficile.

Mon investissement immobilier privé de 2017 m'a sauvé en 2024. Je m'attends à ce que mes nombreux autres investissements immobiliers privés du passé me sauvent également à l'avenir, car j'ai continuellement investi la majeure partie de notre trésorerie disponible chaque année.

Avoir de l'argent liquide est une bonne chose. Mais après avoir payé environ six mois de dépenses courantes en liquide, vous devriez sérieusement envisager de l'investir. Votre futur vous remerciera.

Questions des lecteurs

Avez-vous déjà dépensé une grosse somme d'argent pour des choses futiles ? Si oui, qu'avez-vous acheté au final ? Sinon, comment le fait d'avoir beaucoup d'argent liquide peut-il potentiellement vous appauvrir ? Quel est votre solde de trésorerie moyen idéal ?

Diversifiez vos investissements avec Collecte de fondsmon premier choix pour l'immobilier privé. Gérant plus de 3,3 milliards de dollars, Fundrise se concentre sur la région de Sunbelt où les valorisations sont plus faibles et les rendements plus élevés. Investissez votre argent si vous pensez que les taux hypothécaires vont baisser et qu'il y a un déplacement à long terme vers les zones à moindre coût.

Comme toujours, les performances passées ne garantissent pas les résultats futurs. Investissez uniquement ce que vous pouvez vous permettre de perdre et dont vous n'aurez pas besoin. Fundrise est un sponsor de Financial Samurai, et Financial Samurai est un investisseur de Fundrise.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com