Si vous êtes un passionné de finance personnelle avec les enfants, vous vous êtes probablement demandé: à quel niveau de revenu des ménages cesseront-ils d'offrir des bourses et des subventions (c'est-à-dire de l'argent gratuit) pour aider votre enfant à assister? Qu'est-ce que cette coupure de revenu?

Étant donné que le coût du collège est déjà scandaleux – et ne fait probablement que s'aggraver – c'est une question valide et importante. La plus grande blague de tous? À ce taux, vous devrez être millionnaire juste pour vous permettre quatre ans dans une université privée, le coût total approchant 1 million de dollars!

Merci à une analyse de Bloomberg dans un article intitulé Les meilleurs collèges sont trop coûteux même pour les parents qui gagnent 300 000 $nous avons maintenant une réponse approximative. La recherche, menée par Ann Choi, Francesca Maglione, Paulina Cachero et Raeedah Wahid, souligne comment la «classe moyenne» de l'Amérique est de plus en plus extraite de l'abordabilité des collèges d'élite, avec peu de recours mais de se retirer.

En tant que parent de deux de deux ans, aucune de ce que je crois, il n'a pas de chance de boule de neige en enfer dans une université parmi les 50 premiers, je me suis déjà préparé mentalement pour l'itinéraire plus pratique: l'université publique ou le collège communautaire pendant les deux premières années. Cependant, l'article de Bloomberg souligne que même les universités publiques ne sont pas nécessairement beaucoup moins chères, selon le revenu de votre ménage.

Explorons ce sujet critique et fascinant.

Limite de revenu des ménages pour recevoir de l'argent gratuit des collèges

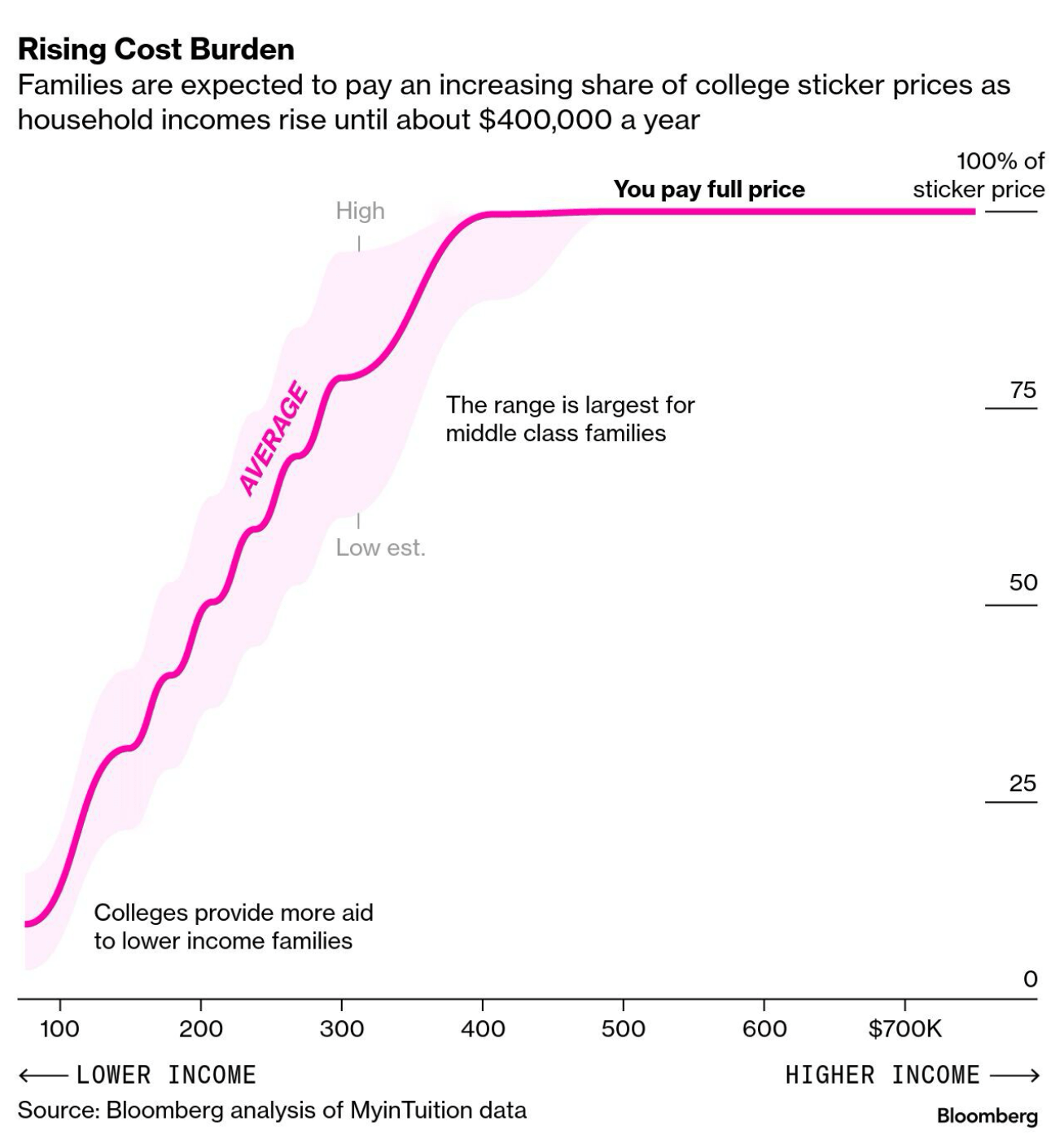

Selon l'analyse de Bloomberg, une fois que le revenu d'un ménage atteint 400 000 $les familles ne devraient plus s'attendre à recevoir des bourses ou des subventions. En d'autres termes, les ménages gagnant 400 000 $ ou plus devraient généralement payer le prix complet de l'autocollant. Environ 50% des familles de ces universités privées d'élite le font déjà.

Je pense que c'est formidable que les collèges privés essaient de rendre l'enseignement supérieur plus abordable pour plus de familles. Prendre un prix à moitié si votre ménage gagne environ 225 000 $ par an n'est pas une mauvaise affaire. Après tout, 225 000 $ offrent un style de vie confortable de la classe moyenne pour une famille de quatre personnes vivant dans une ville non-coastal.

Malheureusement, les collèges ne semblent pas prendre en compte les différences du coût de la vie auxquelles les ménages sont confrontés à travers le pays. Gagner 225 000 $ à San Francisco ou à New York offre une qualité de vie nettement plus faible que de gagner le même montant à Des Moines. Si les collèges pouvaient passer à l'étape suivante et prendre en compte un ajustement du coût de la vie (COLA), ce serait charmant.

De l'article:

À l'USC, les familles qui gagnent environ 180 000 $ devraient payer de 22% à 33% de leurs revenus vers les frais de scolarité, soit environ 50 000 $ en moyenne – la plus grande charge financière des écoles de l'analyse de Bloomberg, chacune utilise la calculatrice de Myintuition.

Une famille ayant le même profil financier devrait contribuer 13%, ou 24 000 $, aux frais de scolarité annuels au MIT.

Au Williams College, un étudiant avec 300 000 $ de revenu familial serait invité à payer de 43 000 $ à 73 000 $ par an vers le prix d'environ 92 000 $. Le même étudiant se qualifie pour peu ou pas de soulagement à Harvard, où les frais de scolarité sont d'environ 87 000 $ par an, selon l'analyse.

Grâce à l'article de Bloomberg, j'espère qu'il est maintenant clair pour tous ceux qui gagnent 300 000 $ par an est considéré comme un revenu de classe moyenne dans de nombreuses régions du pays. J'ai été ratissé sur les charbons dans la section des commentaires de mon article, malgré un budget de ménage clair et réaliste. Mais les gens viennent enfin!

Ce n'est pas aussi simple que de gagner moins de 400 000 $ pour obtenir de l'argent gratuit pour le collège

À première vue, rester à moins de 400 000 $ en revenu des ménages semble facile. Après tout, 400 000 $ vous mettent dans les 3% les plus hauts de revenus en Amérique, ce qui signifie qu'environ 97% des ménages gagnent moins. YAY – La plupart d'entre nous devraient obtenir de l'argent gratuit pour l'université, non? Faux.

Ce que l'article Bloomberg néglige, c'est le impact des actifs. Dans le monde des finances personnelles, la valeur nette importe plus que le revenu actif. Un jour, vous pourriez gagner un salaire élevé, et le prochain vous pourriez être sans emploi. Cependant, une fois que vous avez construit une valeur nette suffisamment importante, vous pouvez générer suffisamment de revenus de placement passifs pour vivre librement pour toujours.

Peut-être que la concentration étroite de Bloomberg sur les revenus à elle seule reflète des tendances sociétales plus larges. Après tout, le taux d'épargne moyen en Amérique oscille environ 5%. Notre société priorise le consumérisme agressif sur l'épargne et l'investissement disciplinés. Selon la dernière enquête sur les finances des consommateurs, la valeur nette médiane en Amérique n'est qu'environ 192 000 $.

Bloomberg peut supposer que la famille américaine typique ne construit pas de portefeuille de propriétés locatives, n'ouvre pas de compte d'investissement gardien (UTMA) et n'économise pas dans un plan d'épargne de 529 collèges – et ils pourraient avoir raison!

Exemple: j'ai récemment parlé à un ami qui gère de l'argent professionnellement et a un MBA de Harvard. Il a deux enfants, âgés de 5 et 8 ans et il ne savait pas ce qu'était un plan 529!

Vos actifs sont importants lorsque vous demandez une aide financière pour le collège

Lors du remplissage du FAFSA (demande gratuite d'aide aux étudiants fédéraux), les actifs qui compter contre Une famille (c'est-à-dire est considérée comme disponible pour aider à payer le collège et peut réduire l'admissibilité à l'aide financière) comprennent généralement:

Actifs que FAFSA Comptes:

- Cash, Épargne et soldes de compte chèque

- Investissements, notamment:

- Actions

- Obligations

- Fonds communs de placement

- Certificats de dépôt (CD)

- Crypto-monnaie

- Immobilier (mais pas la maison principale de la famille – voir plus ci-dessous)

- Comptes d'épargne des collèges, comme 529 plans (s'ils sont détenus par le parent ou l'élève)

- Fonds de confiance

- Comptes UGMA / UTMA (comptes appartenant aux étudiants)

- Entreprises et fermes (Seulement s'ils ont plus de 100 employés à temps plein ou sont des entreprises d'investissement)

Actifs que FAFSA Fait Pas Compter:

- Résidence primaire (les capitaux propres familiaux sont exclus, alors achetez la plus belle maison que vous puissiez vous permettre)

- Comptes de retraite, tels que:

- 401 (k) s

- Iras (traditionnel et Roth)

- Pensions

- Rentes

- Polices d'assurance-vie

- Possessions personnelles (comme les voitures, les meubles, les bijoux)

Notes supplémentaires:

- Les actifs des parents sont évalués à un taux beaucoup plus faible que les actifs des étudiants.

- Environ 5,64% des actifs parents sont considérés comme disponibles pour les frais de collège.

- Environ 20% des actifs étudiants sont comptés, ce qui est beaucoup plus dur.

- 529 Les plans appartenant aux parents sont traités comme un atout parent (mieux).

- 529 appartenant à des grands-parents (sous les anciennes règles du FAFSA) pourraient gâcher les choses lorsque les distributions se produisent, mais en commençant par le 2024-2025 FAFSAces distributions ne sont plus déclarées comme revenu des étudiants non taxés.

Plus vous avez d'actifs, moins vous obtenez de l'argent gratuit pour l'université

Si votre ménage de quatre gagne 80 000 $ par an mais qu'il dispose d'un compte de courtage imposable de 5 millions de dollars, de 200 000 $ en espèces, d'un portefeuille de propriété locatif de 2 millions de dollars et de 300 000 $ dans le plan 529 de chaque enfant, il est peu probable que vous obteniez de l'argent gratuit pour le collège.

Ne vous embêtez même pas à essayer de manipuler vos revenus plus bas. Abandonner! Vos années d'épargne et d'investissement diligents vous ont valu le «privilège» de payer le prix complet des autocollants. Vous ne pouvez pas cacher vos actifs pour vous rendre plus pauvre – et si une école découvre que vous avez essayé, l'offre d'admission de votre enfant pourrait être annulée.

Toutes les universités privées d'élite vont au-delà du FAFSA et nécessitent le Profil CSS Pour évaluer si votre ménage est admissible à une aide financière fondée sur les besoins. Le profil CSS est beaucoup plus approfondi car il distribue de l'argent des fonds propres des collèges, et non du gouvernement fédéral.

Si vous êtes un revenu pauvre et riche en actifs, vous perdez quand il s'agit d'obtenir une aide financière gratuite pour le collège.

Qu'en est-il d'aller au collège public pour économiser de l'argent?

En tant que diplômé du College of William & Mary, une école publique en Virginie, j'ai longtemps été un ardent défenseur de la fréquentation du collège public pour économiser de l'argent. Quand je suis allé, mes parents n'ont payé que 2 800 $ par an en frais de scolarité, tandis que les universités privées facturaient environ 20 000 $.

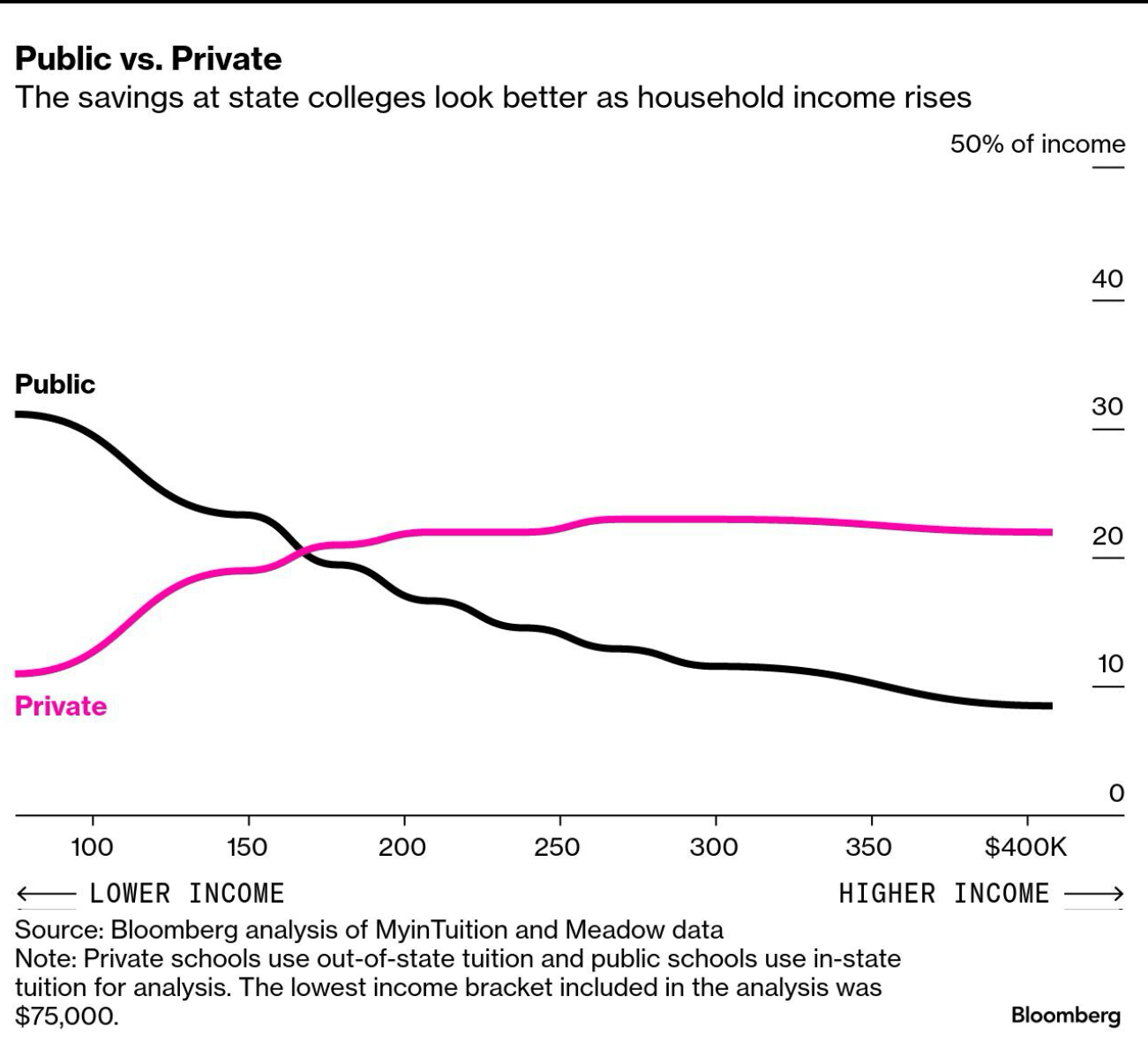

Cependant, fréquenter un collège public pour économiser de l'argent sur un privé peut ne pas être aussi simple aujourd'hui. Selon l'analyse de Bloomberg, une fois que le revenu de votre ménage dépasse grossièrement 170 000 $il pourrait en fait être moins cher d'envoyer votre enfant dans une université privée.

La raison? Les collèges privés ont souvent plus de ressources et sont plus disposés à offrir une aide financière, tandis que les collèges publics s'attendent à ce que les familles contribuent davantage une fois qu'elles franchissent certains seuils de revenu.

Personnellement, je pense que ce qui se passera probablement pour mes enfants, c'est qu'ils fréquentent un collège public ou se rendront à un collège privé de niveau 2 ou 3 avec «aide au mérite». Je mets une «aide au mérite» avec des devis parce que de nombreux collèges donnent maintenant de l'argent sous couvert de mérite pour faire en sorte que les familles se sentent bien et incitent l'inscription.

Ne soyez pas la classe moyenne lors de la demande de subventions et de bourses collégiales

J'espère que cela ressort clairement de cette analyse que lorsque vous postulez pour le collège, vous voulez être pauvre ou multimillionnaire.

Si vous êtes pauvre, vous obtiendrez probablement de l'argent gratuit pour l'université, ce qui est fantastique. Veuillez en profiter pleinement. Une éducation universitaire est toujours l'une des meilleures façons de sortir du cycle de la pauvreté.

Si vous êtes un multimillionnaire, vous n'aurez probablement pas droit à des subventions ou des bourses basées sur les besoins. Mais la piqûre de payer le prix fort ne sera pas aussi douloureuse, car vous aurez suffisamment d'économies d'actifs, et peut-être aussi un revenu élevé. Si vous avez de la chance, votre enfant pourrait même recevoir une aide au mérite aux besoins, ce qui est essentiellement une remise pour l'encourager à s'inscrire.

Malheureusement, si vous êtes millionnaire avec une valeur nette de moins de 5 millions de dollars, payer 100 000 $ + par an pendant quatre ans pour un seul enfant qui fera toujours du mal. Idéalement, vous voudriez une valeur nette d'au moins 25 fois pour le coût pour ne plus vous sentir douloureux.

En d'autres termes, si vous souhaitez envoyer votre enfant à NYU ou USC pour 400 000 $ au total, vous auriez besoin d'au moins une valeur nette de 10 millions de dollars pour vous sentir financièrement à l'aise de le faire. À quel point est-ce fou? Bientôt, aller dans un collège privé ne sera qu'un luxe pour les très riches ou les extrêmement talentueux.

Le ménage de la classe moyenne gagnant entre 150 000 $ et 400 000 $ par an ressentira le plus de douleur lors de la paiement du collège. À moins que vous ne soyez un étudiant hérité, un athlète ou une partie d'un groupe d'intérêt spécial, offrir confortablement le collège sera probablement difficile. Et vous ne pouvez pas compter ces avantages car ils ne sont pas sous votre contrôle.

Lecteurs, quels sont vos plans pour rendre l'université plus abordable? Pourquoi pensez-vous que Bloomberg et d'autres ne prennent pas en considération des actifs lors de leur analyse? Sommes-nous vraiment juste une nation de dépensiers qui n'économisent pas et n'investissent pas de manière agressive pour l'avenir?

Devenez millionnaire pour s'offrir un diplôme universitaire d'un million de dollars

Il est ironique que les ménages doivent désormais devenir millionnaires parce que le coût total du collège se dirige vers un million de dollars. Mais les mathématiques ne mentent pas. Vous pouvez soit prendre les choses en main en construisant une richesse sérieuse, soit prier pour la gentillesse des autres dans ce monde brutalement compétitif. Je choisis le premier.

Si vous voulez avoir plus de facilité à payer pour l'université, prenez une copie de mon nouveau livre, Jalons millionnaires: étapes simples vers sept chiffres. Ce serait une honte qui pleure pour votre enfant d'entrer dans son école de rêve mais de ne pas pouvoir y assister parce que vous n'étiez pas assez riche. Plus vous avez d'argent, plus vous avez d'options – et de liberté – que vous et vos enfants aurez.

Si vous aimez les finances personnelles, rejoignez plus de 60 000 autres et inscrivez-vous à ma newsletter hebdomadaire gratuite. Depuis 2009, mon objectif est d'aider les lecteurs à atteindre la liberté financière plus tôt afin que nous puissions faire plus de ce que nous voulons.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com