Décider s'il faut rembourser une hypothèque tôt – ou combien de temps pour en garder une – est finalement un choix personnel. Dans cet article, je partagerai mon point de vue en m'appuyant à la fois sur l'expérience réelle et quelques chiffres pour encadrer la décision.

En 2022, ma femme et moi avons finalement remboursé l'hypothèque sur notre propriété de vacances Lake Tahoe. Cette seule décision a augmenté notre flux de trésorerie mensuel de plus de 2 500 $. Nous avions initialement retiré une hypothèque fixe de 30 ans en 2007, nous avons donc fini par la tenir pendant 15 ans. Il n'y avait aucun moyen de prendre les 30 ans complets pour le rembourser.

Sur le papier, rembourser une hypothèque avec un taux d'intérêt réel négatif n'est pas la décision financière la plus optimale. Mais avec seulement 50 000 $ de principal, le compromis était logique. Le prêt fixe de 30 ans portait un taux de 4,25% – plus élevé que l'hypothèque de 2,375% sur une autre propriété locative que nous possédons, mais toujours en dessous des taux actuels d'aujourd'hui.

Au début de 2022, les actions semblaient également chères. Cela a rendu le remboursement de la dette plus attrayant: un rendement annuel garanti de 4,25% par rapport aux rendements en actions incertaines.

Nous avions déjà remboursé une autre hypothèque de propriété locative en 2015, mais cette fois, la différence était beaucoup plus grande. Les flux de trésorerie supplémentaires se sont démarqués d'une manière qu'il ne l'avait pas fait auparavant.

L'importance des flux de trésorerie sur un marché baissier

2022 a été une année difficile pour le marché boursier. Lorsque vos investissements saignent, votre concentration se déplace naturellement vers des flux de trésorerie. Après tout, c'est des flux de trésorerie, pas une valeur nette, qui soutient votre style de vie. C'est ce qui paie les factures, couvre les frais de scolarité et garde de la nourriture sur la table. C'est ce qui est réel.

Plus vos flux de trésorerie sont forts, meilleur est vos chances de parcourir un ralentissement. En fait, si votre trésorerie est suffisamment solide, vous n'aurez peut-être pas à ajuster votre style de vie.

Lorsque nous avons remboursé l'hypothèque sur notre propriété de vacances Lake Tahoe, notre flux de trésorerie mensuel a immédiatement bondi de 2 500 $, soit environ 30 000 $ par an. C'est un coussin significatif, et nous avons également ressenti un sentiment de soulagement d'avoir un compte de moins à gérer.

Mais le vrai coup de pouce était encore plus grand. J'avais oublié Ma femme avait payé automatiquement 1 000 $ supplémentaires en principe chaque mois depuis 2020. Donc, au total, nous avons libéré 3 500 $ par mois, ou 42 000 $ par an.

C'est une grande somme d'argent. Il peut couvrir les primes de santé de notre famille et plus.

La différence entre rembourser une ancienne hypothèque et une nouvelle hypothèque

Si vous regardez un calendrier d'amortissement hypothécaire, vous remarquerez comment la panne de paiement change dans le temps. Au début, la plupart de votre paiement mensuel va à l'intérêt. Au fil des années, une part plus importante va vers le capital.

Voici un bon visuel: dans un prêt standard de 30 ans, il faut environ 21 ans avant que la majeure partie de chaque paiement ne soit finalement consacré au capital au lieu d'intérêt.

C'est pourquoi la remboursement du capital supplémentaire sur une hypothèque plus récente (moins de 15 ans) se sent si enrichissante – elle accélère la transition vers le gain du capital, ce qui rend chaque paiement régulier ultérieur plus efficace.

D'un autre côté, payer un supplément vers une hypothèque plus ancienne (plus de 15 ans) ne déplace pas autant l'aiguille, car la plupart de votre paiement va déjà vers le capital et le solde restant est relativement faible. En période économique difficile, il peut en fait être plus sage de préserver la liquidité plutôt que le principal prépayé.

Il convient également de se souvenir: peu importe combien vous jettez un supplément sur votre prêt, votre paiement mensuel requis ne change pas tant que l'hypothèque a complètement disparu. Ce qui change, c'est simplement le ratio d'intérêts au capital dans ce paiement.

Ce n'est que lorsque vous remboursez pleinement votre hypothèque que vous débloquez la prestation complète des flux de trésorerie – et c'est à ce moment-là que vous ressentez vraiment la différence.

Quand vous voudrez vraiment rembourser votre hypothèque

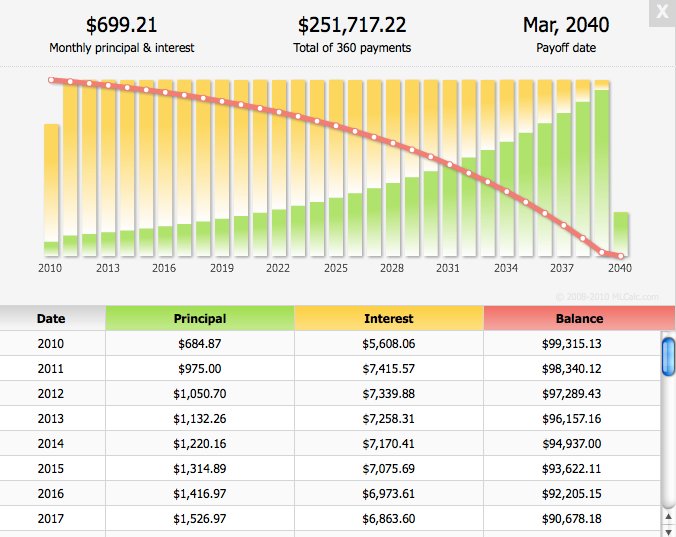

Avec seulement un solde de 50 000 $ et un paiement mensuel de 2 500 $, j'étais impatient de rembourser notre hypothèque de propriété de vacances Lake Tahoe dès que possible. À ce stade, environ 2 300 $ de chaque paiement allaient vers le capital et seulement 200 $ pour les intérêts. Au lieu de le faire glisser pendant 21,8 mois supplémentaires, nous avons décidé d'éliminer l'équilibre en six mois.

Le singe sur le dos devenait de plus en plus ennuyeux. L'éliminer ressemblait à soulever un poids.

Le ratio entre le solde hypothécaire et les paiements annuels

Un moyen utile de réfléchir à l'opportunité de rembourser votre hypothèque est de consulter le ratio entre votre solde en suspens et vos versements hypothécaires annuels.

Plus le ratio est élevé, plus vous obtenez de «valeur» pour l'argent que vous mettez chaque année. Plus le ratio est faible, plus il est de sens pour rembourser le prêt.

Dans mon cas, le rapport était:

Solde hypothécaire de 50 000 $ ÷ 30 000 $ Paiements annuels = 1,7

Avec un ratio aussi bas, il était évident de le rembourser et de libérer instantanément 30 000 $ par an en trésorerie.

Maintenant, retournons l'exemple. Si le solde avait été de 500 000 $ avec le même paiement annuel de 30 000 $, le ratio serait 16.7. C'est une valeur forte où je peux contrôler un grand actif pour un prix relativement inférieur. Par conséquent, je ne serais pas pressé de préparer le prépaiement.

D'après mon expérience, les principaux «points de motivation» pour le remboursement d'une hypothèque ont tendance à apparaître lorsque le ratio tombe à 10, 5 et 3. En dessous de ces niveaux, la tentation de se débarrasser du prêt augmente rapidement.

Paiement hypothécaire Division entre le capital et les intérêts

Un autre déclencheur psychologique vient lorsque le pourcentage de votre paiement hypothécaire va au capital enfin dépasse 50%.

Traverser cette ligne donne l'impression de surmonter une bosse. Vous êtes maintenant en descente, et il devient plus facile de pédaler plus rapidement.

La rapidité avec laquelle vous atteignez ce point dépend de votre prêt:

- Sans paiement supplémentaire, vous ne franchissez généralement pas la barre des 50% avant environ la 15e année ou plus tard.

- Avec des paiements principaux supplémentaires stables, vous pouvez y arriver plus tôt.

- Si vous verrouillez un taux bas, vous pouvez voir le point de croisement de 50% étonnamment tôt.

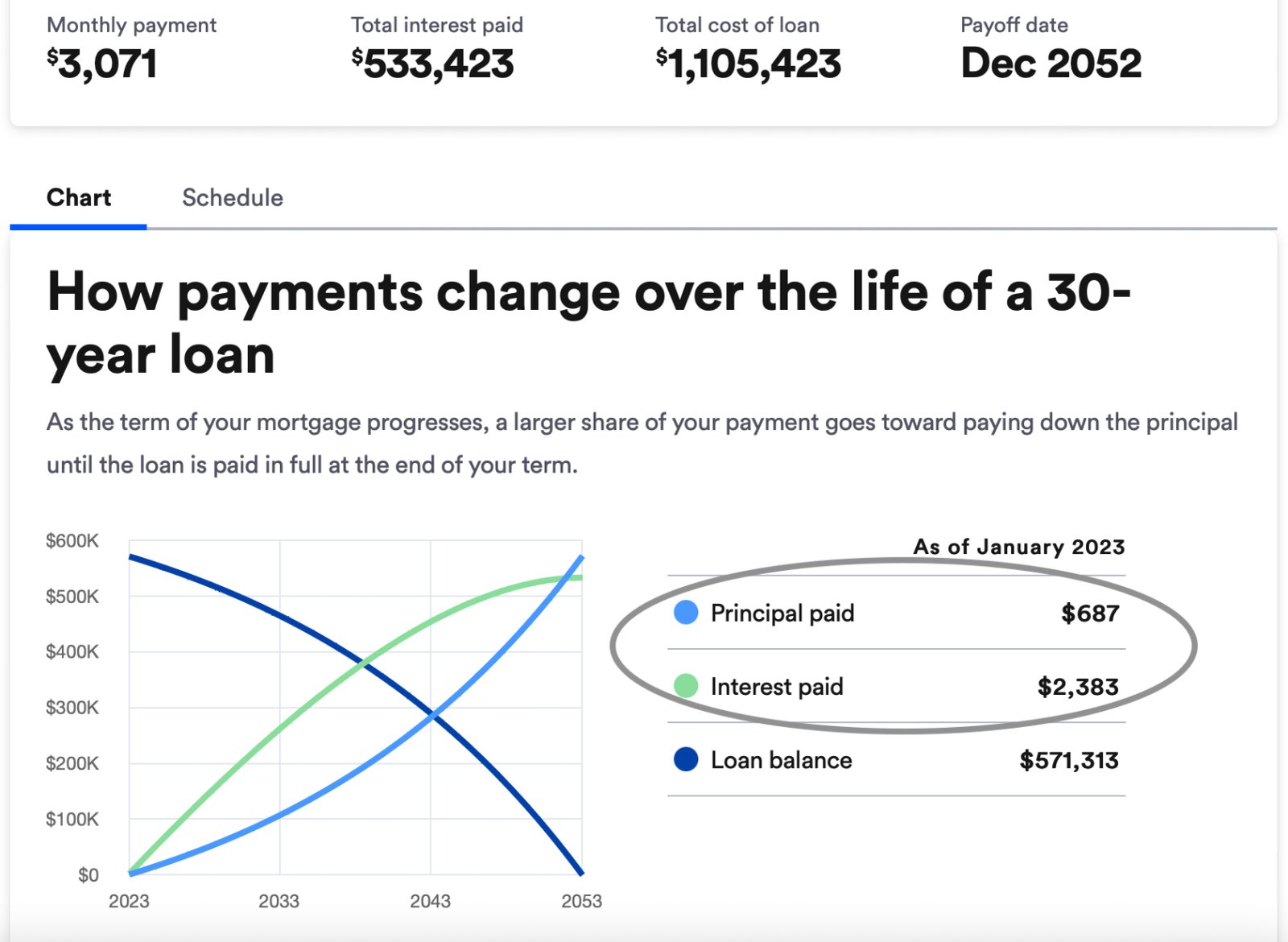

Le double avantage d'un faible taux hypothécaire

Prenons, par exemple, un prêt de 572 000 $ à 5%. Le paiement mensuel est d'environ 3 071 $, et au début, seulement 687 $ (22,3%) va au directeur. Selon le calendrier d'amortissement, vous n'atteindrez pas la barre des 50% jusqu'en 15e année.

Mais avec un taux inférieur, les mathématiques changent. Plus de votre paiement va vers le capital dès le début, et vous bénéficiez à la fois de la dette moins chère et de l'accumulation de capitaux propres plus rapide.

Vous trouverez ci-dessous un exemple de la même hypothèque de 572 000 $, mais cette fois avec un taux de 2,25% amorti sur 30 ans. Tout de suite, la différence est claire: le paiement mensuel tombe à 2 186 $ contre 3 071 $ à 5%. Encore mieux, 1 114 $, ou 51% du paiement, va immédiatement au capital.

À première vue, cette configuration pourrait vous tenter de jeter encore plus d'argent chez Principal. Mais dans la pratique, vous ne le feriez probablement pas – et ne devriez pas. Avec un taux aussi bas, il y a peu d'urgence. Lorsque votre taux hypothécaire est inférieur à l'inflation ou même le rendement du Trésor à 10 ans, vous détienz essentiellement un prêt gratuit en termes réels – une hypothèque à taux d'intérêt réel négatif.

Le moment idéal pour rembourser votre hypothèque

Dans la plupart des cas, l'envie de rembourser votre hypothèque ne démarre pas vraiment jusqu'à ce que deux choses se produisent:

- Plus de 50% de votre paiement mensuel va enfin vers le capital.

- Vous avez déjà passé 10 ans ou plus à l'écaillage à l'équilibre.

D'après mon expérience, une fois que vous avez franchi la barre des 10 ans et que vous voyez la majeure partie de votre paiement, la motivation a tendance à accélérer. D'ici là, vous pouvez également gagner plus de revenus, ce qui facilite le paiement supplémentaire.

Gardez à l'esprit: une fois votre hypothèque disparu, votre volonté de bousculade peut diminuer. C'est pourquoi un autre point d'inflexion naturel vient quand vous Prêt à prendre sa retraite. Si vous prévoyez d'arrêter le travail, il est souvent logique d'entrer sans dette de retraite. Estimez lorsque vous souhaitez prendre votre retraite, puis revenez dans la quantité de capital supplémentaire que vous devez payer chaque année pour rembourser complètement l'hypothèque à cette date.

Soyez prudent avec votre plus grand flux de flux de trésorerie après le paiement de l'hypothèque

Un avantage sous-estimé de porter une hypothèque est la discipline qu'elle force. Chaque paiement réduit la dette et renforce les capitaux propres. Vous ne pouvez pas facilement souffler cet argent sur quelque chose de frivole. De cette façon, une hypothèque agit comme une sorte de plan d'épargne forcé pour les dépensiers moins disciplinés.

Une fois qu'il a disparu, vous vous retrouvez avec quelque chose de puissant: un atout précieux qui génère des revenus de location ou vous évite de façon permanente de la hausse des loyers. Vous aurez également soudainement plus de flux de trésorerie chaque mois pour diriger comme vous le souhaitez – et cette liberté peut être à la fois une bénédiction et une tentation.

Pour nous, la libération de 2 500 $ par mois a été libératrice. Nous prévoyons de l'utiliser pour des expériences, des articles de meilleure qualité qui améliorent nos vies, investissent pour l'avenir de nos enfants et plus de don à des œuvres caritatives. Le flux de trésorerie disponible supplémentaire offre également une plus grande tranquillité d'esprit lors du prochain ralentissement inévitable.

Une hypothèque vous permet de vivre dans une maison plus agréable que si vous n'aviez payé que de l'argent. Mais à un moment donné, l'appel d'être complètement sans dette l'emporte sur l'arbitrage financier de l'investissement ailleurs. Même si vous pouviez extraire des rendements plus élevés sur les marchés, la tranquillité d'esprit de ne pas avoir l'hypothèque gagne souvent.

Récapitulatif final

La décision de rembourser une hypothèque est à la fois financière et émotionnelle. Les ratios, les taux d'intérêt et les calendriers d'amortissement fournissent des repères utiles, mais en fin de compte, cela revient à combien vous appréciez la tranquillité d'esprit par rapport aux rendements potentiels ailleurs.

Si vous ne savez pas quoi faire, commencez par exécuter ces trois numéros:

- Votre solde hypothécaire ÷ ratio de paiements annuels – Lorsque ce ratio devient faible (pensez: 10, 5, 3), le remboursement de l'hypothèque devient de plus en plus convaincant.

- Votre date de retraite cible – Travaillez en arrière pour voir combien le capital supplémentaire vous auriez besoin chaque année pour être sans dette au moment où vous cessez de travailler.

- Le croisement en partage principal – Vérifiez quand Plus de 50% de chaque paiement hypothécaire va au directeur. Traverser cette marque est un point d'inflexion psychologique: vous verrez plus rapidement les capitaux propres et vous vous sentez souvent plus motivé pour terminer le travail.

Faites ces trois vérifications rapides et vous aurez une image beaucoup plus claire et pratique – et probablement une meilleure idée de la poursuite des retours ou de la tranquillité d'esprit.

Lecteurs, combien de temps pensez-vous que c'est le moment idéal pour tenir une hypothèque? Quels autres facteurs pèleriez-vous lorsque vous décidez d'y accélérer les paiements principaux et de le rembourser complètement? Par exemple, la stabilité de l'emploi, le calendrier collégial des enfants, les opportunités d'investissement ou les considérations fiscales influencent-elles votre décision?

Investir dans l'immobilier passivement sans hypothèque

Si vous êtes intéressé à investir dans l'immobilier sans prendre une hypothèque, envisagez de vérifier Collecte de fonds. La plate-forme gère plus de 3 milliards de dollars d'actifs, en mettant l'accent sur l'immobilier résidentiel et commercial dans la ceinture de soleil. Les taux d'intérêt en baisse progressivement et limité de nouvelles constructions depuis 2022, je prévois une pression à la hausse sur les loyers dans les années à venir – un environnement qui pourrait soutenir un revenu passif plus fort.

J'ai personnellement investi plus de 500 000 $ dans des fonds de collecte de fonds, et ils ont été un sponsor de longue date de Samouraïs financiers Comme nos philosophies d'investissement sont alignées.

Pour un contenu de financement personnel plus nuancé, rejoignez plus de 60 000 autres et inscrivez-vous à newsletter Financial Samurai gratuit et Posts par e-mail. Mon objectif est de vous aider à atteindre la liberté financière plus tôt.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com