Les gens reprochent à l’immobilier d’être lent et fastidieux, mais lent et régulier pourrait être exactement ce que le médecin a ordonné pour créer une énorme richesse à long terme.

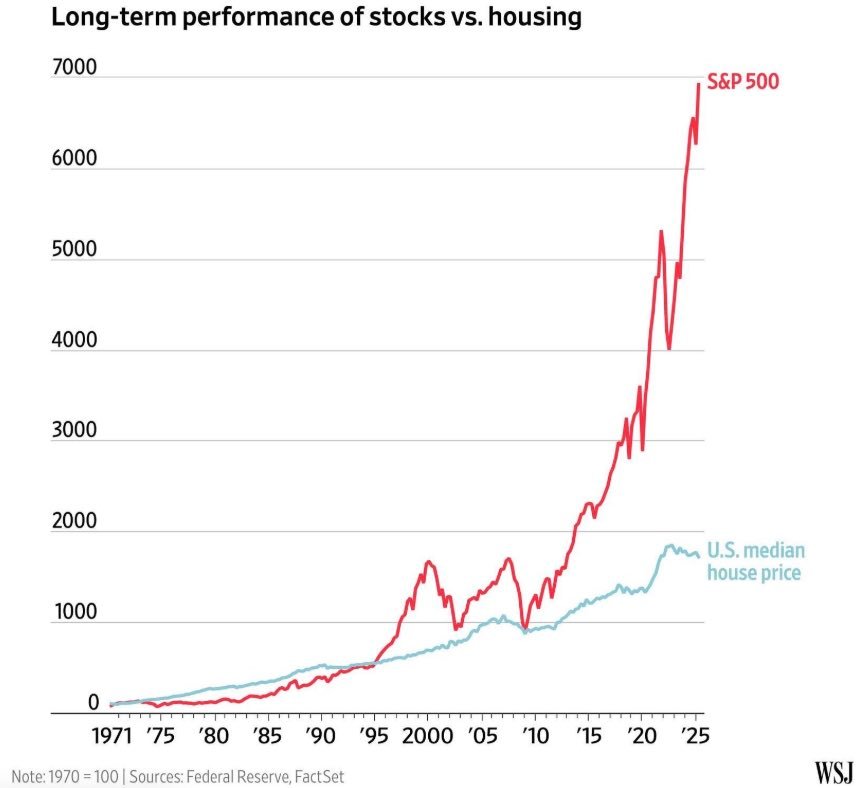

Avec des actions qui se portent bien depuis si longtemps, on pourrait penser que la plupart des gens feraient bien mieux d’investir dans les actions que dans l’immobilier, n’est-ce pas ? Il suffit de regarder le graphique ci-dessous comparant les rendements du S&P 500 au prix médian de l’immobilier aux États-Unis. Il semble certainement que les actions constituent le choix le plus lucratif depuis 1995.

Cependant, après avoir effectué mon examen financier gratuit de mon IRA 401(k) retourné, puis analysé les chiffres de certains de mes avoirs immobiliers, j'ai réalisé que les actions ne généraient pas nécessairement plus de richesse. En fait, il s’avère que j’ai gagné plus avec une seule maison que pendant mes 26 années entières d’investissement 401(k).

C’est une conclusion surprenante que je n’ai réalisé qu’après un brainstorming avec un autre professionnel de la finance. L’idée selon laquelle les actions constituent toujours un investissement supérieur à l’immobilier n’est peut-être pas vraie. Jetons un coup d'œil aux chiffres avec mon étude de cas.

Retours de maison versus retours 401(k)

Il m'a fallu 13 ans pour maximiser mon 401(k) de 1999 à 2012 pour arriver à environ 300 000 $. Certes, mes rendements n'ont pas été excellents en raison de la bulle Internet de 2000 et de la crise financière mondiale de 2008-2009.

Ensuite, de 2012 à 2025, l’IRA désormais reconductible a augmenté d’environ 1 280 000 $ supplémentaires, pour atteindre environ 1 580 000 $ sans aucune contribution supplémentaire. Il s'agit d'un rendement de premier ordre, avec un taux de croissance annuel composé d'environ 14,2 %.

Cependant, la croissance totale sur 26 ans de mon IRA 401(k)/rollover à 1 580 000 $ ne correspond toujours pas à ce que j'ai obtenu en vendant mon ancienne maison en 2017.

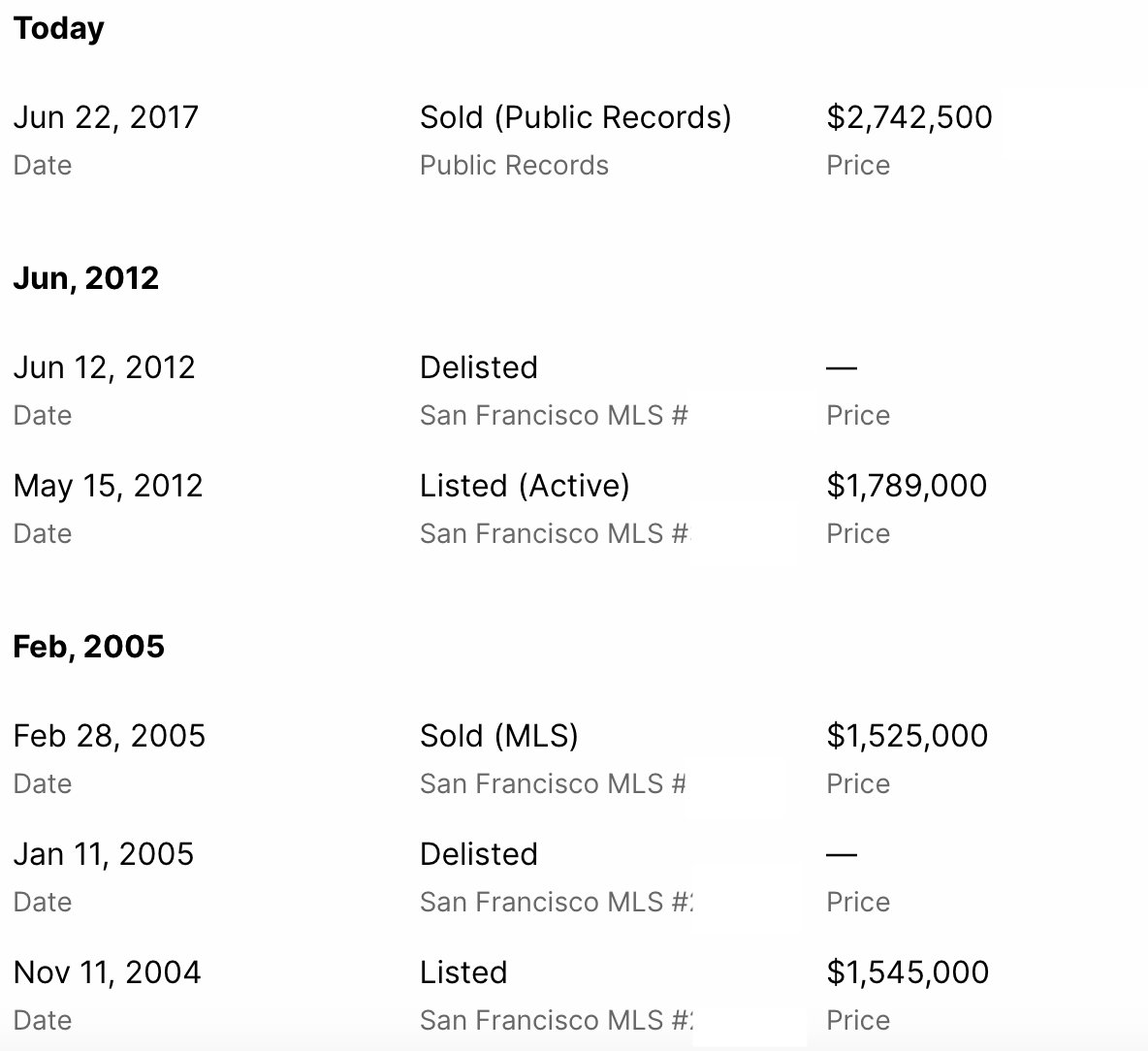

En février 2005, j'ai acheté une maison à San Francisco pour 1 525 000 $ après avoir déposé 20 % (305 000 $). Lorsque je l'ai vendu pour 2 742 500 $ en 2017, je suis reparti avec environ 1 780 000 $ après impôts, frais et remboursement de l'hypothèque.

Ce qui est intéressant, c'est que j'avais à peu près le même montant de capital investi en actions et en immobilier – environ 300 000 $ dans mon IRA rollover en 2012 et un acompte de 305 000 $ sur ma maison en 2005. Cela me permet de comparer les rendements sur une durée similaire de 12,5 à 13 ans : l'IRA de 2012 à 2025 et l'immobilier de 2005 à 2025. mi-2017.

Oui, les périodes d'investissement étaient différentes. Mais voici le plus intéressant : la période de 13 ans que j'utilise pour mon IRA couvre l'une des plus fortes hausses boursières de l'histoire (2012-2025). Pendant ce temps, ma période immobilière inclut la crise financière mondiale (2005-2017). Cela rend le fait que j’ai fini par gagner plus avec ma maison qu’avec les actions, une surprise encore plus grande.

Pourquoi j'ai gagné plus avec ma maison qu'avec les actions

Les principales raisons pour lesquelles j'ai gagné plus d'argent avec ma maison en 12,5 ans qu'avec les actions en 26 ans, sans parler de 13 ans, étaient dues à des économies forcées, un effet de levier et un investissement en dollars absolus plus important. Pour arriver à un acompte de 305 000 $ au début de 2005, il m'a fallu tout ce que j'avais plus un prêt relais d'un mois, car ma prime de fin d'année 2004 n'allait être payée qu'après la clôture en mars 2005.

Ainsi, j'ai investi 305 000 $ d'un seul coup, alors que j'ai investi (plus la contrepartie de l'entreprise) environ 240 000 $ dans mon 401(k) sur 13 ans. Ensuite, j'ai acheté un actif cinq fois supérieur à ma mise de fonds, soit 1 525 000 $. Pendant les 12,5 années suivantes, j’ai simplement payé mon hypothèque, j’ai transpiré pendant la crise financière mondiale et j’ai apprécié de vivre dans la maison.

Même si j’avais la possibilité d’acheter cinq fois plus d’actions en utilisant l’effet de levier, comme je l’ai fait avec ma maison, je ne l’aurais pas fait. Les actions sont tout simplement trop volatiles. Contrairement à une maison, ils n’offrent aucune utilité.

Bien sûr, j’ai dû payer des impôts fonciers, des frais d’entretien et des intérêts hypothécaires. Cependant, ces coûts ont été compensés par le non-paiement du loyer. En fait, entre 2014 et 2017, nous avons loué la maison entre 7 500 et 8 200 dollars par mois parce que nous n'étions pas prêts à payer autant nous-mêmes si nous l'avions louée.

Après environ deux ans de possession de la maison, la location de la maison coûtait plus cher que la possession. Et après neuf ans, la location de la maison était bien plus chère.

Nous avons réduit nos frais de subsistance pour augmenter les revenus passifs

En 2014, nous avons acheté un petit immeuble à rénover dans l'ouest de San Francisco pour environ 40 % de moins que la valeur marchande de notre ancienne maison. Un CD était arrivé à échéance, j'avais donc des liquidités à déployer. Cette décision a augmenté notre flux de revenus semi-passifs pendant trois ans avant de vendre la propriété en 2017.

J'ai ensuite réinvesti 100 % des bénéfices dans des actions, des obligations municipales et des biens immobiliers privés. C'était merveilleux de ne plus avoir à gérer les problèmes de locataire et d'entretien.

Cet exemple montre la flexibilité dont vous disposez pour ajuster vos finances à la retraite si nécessaire. Tout comme vous pouvez modifier votre taux de retrait sécurisé en fonction de l'économie et de la performance de votre portefeuille, vous pouvez également prendre des mesures stratégiques en cours de route pour assurer la pérennité de votre patrimoine.

Les rendements sont importants, mais le montant en dollars compte davantage

Nous nous concentrons souvent sur les rendements, et pour cause. Nous n’investirions jamais dans un actif risqué si nous ne nous attendions pas à ce qu’il surperforme le taux sans risque. Mais lorsqu’il s’agit d’immobilier, la plupart des gens ne pensent pas aux rendements annualisés de leur résidence principale. Ils achètent la meilleure maison qu’ils peuvent se permettre et en profitent.

Contrairement aux actions, acheter et vendre des biens immobiliers est trop coûteux et fastidieux. Au lieu de cela, nous payons simplement les factures, créons des souvenirs et, un jour, espérons vendre avec profit. Au cours de mes 22 années d'expérience en tant que propriétaire immobilier, je n'ai jamais envisagé de vendre parce que je pensais que c'était le moment idéal pour réaliser des bénéfices. Nous achetons des biens immobiliers en premier lieu pour le style de vie, les flux de trésorerie en second lieu et l’appréciation du capital en troisième lieu.

La triste réalité est qu’il faut investir beaucoup d’argent pour gagner de l’argent qui change la vie. Bien sûr, obtenir un rendement 10 fois supérieur sur une action est fantastique. Mais si vous n’investissez que 1 000 $, il est peu probable que le profit fasse bouger les choses.

En revanche, avec le prix médian de l’immobilier aux États-Unis qui dépasse désormais 420 000 dollars – et plus d’un million de dollars dans certaines villes – la plupart des gens finissent naturellement par investir beaucoup plus dans l’immobilier que dans n’importe quelle action. Cet investissement initial plus important est l’une des principales raisons pour lesquelles les résidences principales créent souvent plus de richesse au fil du temps.

Retours sur 401(k) / IRA par rapport à l'acompte immobilier

D'après mes dossiers, mon 401(k) a généré environ un 4% TRI de 1999 à 2012, et mon IRA de roulement a généré environ un 14,2% TRI de 2012 à 2025.

Pour mon investissement immobilier, ma mise de fonds de 305 000 $ s'est transformée en environ 1 780 000 $ sur 12,5 ans, pour un taux de rendement interne d'environ 8,7%. Ce n'est pas spectaculaire par rapport aux normes boursières, mais le gain absolu d'environ 1 480 000 $ après impôts et frais était important.

J'ai également remboursé environ 2 000 $ de capital chaque mois en moyenne pendant 12,5 ans, ce qui représente environ 300 000 $ de fonds propres supplémentaires. C’est de l’argent qui aurait pu être dépensé en voitures, en montres ou en d’autres améliorations de style de vie, mais qui a plutôt permis de créer discrètement de la richesse en arrière-plan grâce à des économies forcées.

Si nous incluons ces remboursements de principal dans le montant total investi, mon véritable TRI est en réalité se lève à environ 11,1%. Cela surprend beaucoup de gens au début. La raison pour laquelle le TRI augmente est que le remboursement du principal n'est pas considéré comme une dépense dans les calculs du TRI. C'est un investissement supplémentaire que vous récupérez plus tard lors de la vente. Étant donné que la propriété s’est appréciée et que j’ai récupéré tout le capital que j’avais payé, ces cotisations constantes ont augmenté le rendement au lieu de le réduire.

Même si vous vous concentrez uniquement sur le gain après avoir soustrait les ~ 300 000 $ de remboursement du capital sur 12,5 ans, transformer une mise de fonds de 305 000 $ en 1 480 000 $ équivaut toujours à un 4,85X retour. Et c’est là toute la beauté de l’effet de levier lorsque les choses vont bien. Bien entendu, vous pourriez perdre beaucoup si votre actif se déprécie.

Le pouvoir de l’effet de levier et de la discipline

Ce que cette expérience montre, c’est qu’il n’est pas nécessaire de réussir des circuits pour créer une richesse significative. Il vous suffit de vous rendre à la base et de rester dans le jeu assez longtemps. Et oui, acheter une maison là où il existe des catalyseurs économiques locaux est important pour l’appréciation du prix de l’immobilier. Certains quartiers seront plus performants que d’autres.

L'achat d'une résidence principale vous oblige à épargner, vous fait bénéficier d'un effet de levier et vous apporte une utilité sous forme d'abri. Le TRI de votre maison n’est peut-être pas spectaculaire, mais le gain absolu en dollars peut être significatif.

Pendant ce temps, investir en bourse nécessite une discipline et une foi continues contre vents et marées. Il est facile de dire que vous « investirez la différence » pendant la location, mais beaucoup plus difficile à faire sur des décennies lorsque la vie ne cesse de vous lancer de nouvelles dépenses et de nouvelles tentations.

Il est également facile de croire que vous achèterez à la baisse et que vous ne vendrez jamais au mauvais moment. Cependant, comme il est facile et peu coûteux d’effectuer des transactions boursières, nous, les investisseurs particuliers, commettons souvent des erreurs directes.

Avec l’immobilier, tout ce que vous faites, c’est vivre votre vie. Et comme la durée moyenne d’accession à la propriété est d’environ 12 ans, vous traverserez probablement la plupart des marchés baissiers sans paniquer.

Établir la sécurité du logement et le profit en même temps

Je ne suis pas partisan de la location permanente, principalement parce que cela introduit trop d'incertitude en matière de logement à la retraite. Oui, les actions ont toujours surperformé l’immobilier sur papier. Mais dans la pratique, la personne moyenne peut finir par créer davantage de richesse grâce à sa résidence principale simplement parce qu’elle y investit davantage et y reste plus longtemps.

À la fin, les deux l’immobilier et les actions peuvent vous amener à l’indépendance financière. Ils vous amènent simplement différemment. L’immobilier offre stabilité et épargne forcée. Les actions offrent liquidité et facilité. Ce qui compte le plus, c’est de choisir le chemin sur lequel vous pouvez rester engagé tout au long des cycles.

Et si vous parvenez à conserver les deux sur le long terme, c’est alors que la magie opère réellement.

Questions des lecteurs

Quel est votre équilibre idéal entre actions et immobilier pour atteindre la liberté financière ? Avez-vous gagné plus d’argent grâce à l’immobilier ou à la bourse jusqu’à présent ? Pensez-vous que l’aspect épargne forcée de l’accession à la propriété est sous-estimé ? Si vous aviez pu y retourner, auriez-vous acheté plus tôt, plus tard ou loué plus longtemps ?

Investir passivement dans l’immobilier

Tout le monde n’est pas en mesure de verser une mise de fonds importante pour acheter une maison, mais cela ne signifie pas que vous devriez passer à côté de l’appréciation à long terme et du potentiel de revenus de l’immobilier.

C'est pourquoi j'ai également investi avec Collecte de fondsune plateforme qui permet aux investisseurs ordinaires d'accéder à des propriétés résidentielles et commerciales diversifiées dans tout le pays. Avec plus de 3 milliards de dollars d'actifs et plus de 350 000 investisseurs, il s'agit de l'un des moyens les plus simples de s'exposer à une classe d'actifs qui a régulièrement constitué une richesse au fil des générations.

L’immobilier a toujours été une couverture fiable contre l’inflation et un facteur de croissance constant, même lorsque les actions deviennent volatiles. Et avec un minimum de 10 $, presque tout le monde peut commencer à constituer un portefeuille immobilier dès aujourd’hui.

Fundrise a soutenu Samouraï financier depuis des années parce que nous partageons la même philosophie : investir de manière disciplinée dans des actifs corporels qui aident les gens à atteindre leur indépendance financière au fil du temps.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com