Une chose dans laquelle j’ai toujours essayé de m’améliorer est d’anticiper l’avenir. Je fais cela en tant qu’investisseur et j’essaie de voir à quoi pourrait ressembler le monde dans cinq, dix, voire vingt ans. Plus tôt vous pourrez voir les courbes devant vous, mieux vous pourrez vous ajuster avant de vous écraser contre un garde-corps.

Récemment, j'ai eu une révélation. Après avoir été incapable de prendre les gains de placement (pas le capital) pour payer une nouvelle voiture de plus de 50 000 $, je suis arrivé à une conclusion surprenante. Je pourrais avoir le même problème quand il sera temps de payer mes études universitaires avec les plans 529 de nos enfants. En d’autres termes, même après avoir épargné et investi avec diligence pendant 18 ans pour eux, je pourrais toujours ne pas réussir à dépenser de l’argent le moment venu.

Pour les curieux, je recommande de cotiser à un plan 529. Il s’agit d’une manière fiscalement avantageuse de rendre les études universitaires plus abordables à l’avenir. S'il vous reste des fonds, il existe désormais la possibilité d'en convertir une partie en Roth IRA. Qu'est-ce qu'il ne faut pas aimer ?

Le défi ultime de financement du plan 529

Lorsque je pense aux charges financières les plus importantes pour les parents, trois catégories me viennent toujours à l’esprit. Logement. Soins de santé. Frais de scolarité. Ces trois coûts déterminent souvent le sentiment de confort ou de stress des familles pendant des décennies.

Les étapes logiques sont donc simples. Obtenez un bien immobilier neutre en devenant propriétaire de votre résidence principale. Travaillez pour un employeur qui offre de généreuses prestations de santé. Économisez de manière agressive pour les dépenses universitaires de vos enfants.

Si vous voulez éliminer la peur de ne pas pouvoir un jour vous permettre l'université de rêve de votre enfant, alors visez cet objectif ambitieux. Contribuez suffisamment pour que le solde total corresponde au coût actuel sur quatre ans de l’université privée la plus chère du moment. Une fois que vous l’avez fait, vos dépenses universitaires devraient être essentiellement définies. Dans la plupart des périodes, un portefeuille 529 équilibré a de fortes chances d’égaler ou de surpasser la hausse des frais de scolarité.

C'est ce que j'ai fait. En 2017 et 2019, lorsque mes deux enfants sont nés, j’ai superfinancé les deux régimes avec cette philosophie. Mes parents ont également contribué chaque année. Et cinq ans après le super financement, nous avons recommencé à offrir le don annuel maximum.

J'ai atteint l'objectif étendu de mon plan 529

Avance rapide de huit ans. Chaque plan 529 vaut désormais plus de 400 000 $, ce qui équivaut au coût total de quatre années dans le collège le plus cher. Le marché haussier a énormément aidé. Mais il en va de même pour la gratification différée liée à l'achat de choses dont nous n'avons pas besoin, comme une nouvelle voiture au cours des 10 dernières années.

L’université privée la plus chère coûte actuellement environ 100 000 dollars par an, tout compris. Si l’on se base uniquement sur les calculs, nous devrions être en bonne forme. Il y aura des ralentissements au cours desquels nous perdrons des années de gains. Mais à long terme, nous devrions être en mesure de couvrir entièrement les études universitaires entre 2035 et 2041 grâce à deux plans 529.

À bien des égards, cela libère également des fonds d’aide financière pour les familles qui ont besoin d’aide. Ça fait du bien. Du moins sur le papier.

Gérer les attentes de votre enfant

Certaines personnes pensent qu’il est exagéré de contribuer suffisamment pour correspondre au coût de l’école privée la plus chère. Peut-être.

D'après mes observations, la vie ne fera que devenir plus compétitive en raison de l’IA et de la mondialisation. Quelle tragédie ce serait si votre enfant travaillait incroyablement dur pour entrer dans l'école de ses rêves, pour se rendre compte qu'il ne peut pas y aller parce que vous manquez d'argent.

Étant donné que les jeunes enfants n’ont pratiquement aucune capacité de gagner, d’épargner ou d’investir pour eux-mêmes, les parents doivent faire le gros du travail. Et en tant que parent, vous ne pouvez pas vous attendre à ce que votre enfant obtienne des subventions ou des bourses. Vous ne pouvez pas vous attendre à ce que votre enfant soit un prodige dans un instrument ou un sport. Vous ne pouvez pas compter sur les tendances des admissions à l'université qui correspondent aux antécédents familiaux de votre époque.

La seule chose que vous pouvez contrôler est d’épargner de manière agressive et de vous préparer au pire.

Si votre enfant reçoit une aide au mérite ou fréquente une école beaucoup moins chère que prévu, les 529 fonds restants peuvent être transmis à un frère ou une sœur ou même à un futur petit-enfant. En fait, utiliser un 529 pour un petit-enfant est l’un des cadeaux les plus marquants que vous puissiez offrir. Cela réduit leur stress financier des décennies avant même leur naissance.

Vos cotisations au régime 529 ne disparaissent pas simplement si vous surfinancez et ne voulez pas changer de bénéficiaire ou transférer l'argent dans un Roth IRA. Si vous souhaitez récupérer l'argent via une distribution non admissible, vous payez simplement l'impôt sur le revenu ordinaire sur les revenus plus une pénalité fédérale de 10 % sur les revenus. Vos cotisations initiales vous reviennent en franchise d'impôt.

Vous ne pourrez peut-être pas réellement dépenser cet argent

C'est ici que les choses deviennent intéressantes. Après avoir été incapable d’utiliser les gains de mon investissement pour payer une nouvelle voiture après que ma voiture de 10 ans ait commencé à causer des problèmes, j’ai réalisé qu’il se passait quelque chose de plus profond. Même lorsque nous avons de l’argent, il est émotionnellement difficile de le dépenser. J'ai peur de me figer lorsqu'il sera temps de dépenser l'argent 529, même si c'est là tout le but.

Aujourd’hui, les frais de scolarité semblent déjà usuraires. Avec la technologie moderne, pourquoi toujours il faut quatre ans pour obtenir un diplôme. Nous avons un accès illimité aux informations en ligne. Nous pouvons suivre gratuitement des cours entiers dispensés par les meilleurs professeurs du monde. Pourtant, les frais de scolarité augmentent deux fois plus vite que l’inflation. En quoi est-ce que cela a du sens ? Nous devrions pouvoir obtenir un diplôme universitaire en trois ans au maximum, ce qui nous permettrait d'économiser 25 % du processus.

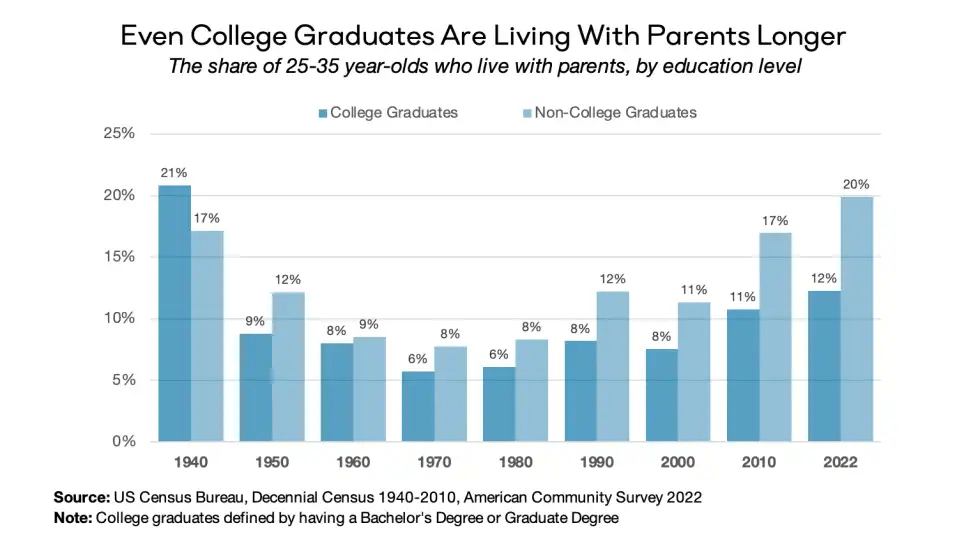

Pendant ce temps, l’IA supprime des millions d’emplois de premier échelon. Si votre enfant obtient un diplôme qui ne correspond pas au futur marché du travail, il pourrait rentrer chez lui, tout comme la plupart des enfants adultes que j'ai vus à San Francisco.

Au cours des 25 dernières années, chaque quartier dans lequel j'ai vécu compte au moins un ou deux enfants adultes qui sont revenus s'y installer parce qu'ils ne parvenaient pas à trouver un emploi suffisamment rémunéré. Ils finissent ensuite par rester chez leurs parents pendant 5 à 15 ans.

Je ne suis pas assez arrogant pour penser que mes enfants échapperont comme par magie à cette tendance. Mon côté investisseur se sentirait stupide d’avoir payé autant pour mes études universitaires et d’obtenir ce résultat. Cependant, le père en moi adorerait que mes enfants reviennent à la maison car ils m'auront beaucoup manqué.

Une expérience de réflexion sur la décision d'un collège

Imaginons un scénario. Votre enfant est accepté rapidement dans une université privée classée parmi les 50 meilleures. Vous êtes fier. Votre conjoint pleure des larmes de joie. Vous vous sentez validé en tant que parent après 18 ans.

Puis la lettre d’offre arrive. Pas d’aide basée sur les besoins car les revenus de votre foyer sont légèrement trop élevés. Pourtant, vous ne vous sentez pas riche. Vous vivez dans une ville chère, travaillez dur et payez des impôts à la va-vite. Vos dépenses augmentent chaque année. Vous pourriez avoir l’impression de vous en sortir malgré plusieurs revenus à six chiffres par an.

Disons que l'école est l'Université de Boston. Votre ménage gagne 350 000 $ par an à Boston. Vous économisez assidûment et conduisez une voiture modeste. Vous travaillez 50 heures par semaine et vous déplacez constamment pour voir des clients. Votre hypothèque est élevée. Les courses coûtent une fortune. Le coût total de la participation est d'environ 95 000 $ par an après impôts. Heureusement, vous disposez d'un plan 529 d'une valeur de 400 000 $.

Allez-vous vraiment vous sentir à l'aise de dépenser près de 100 000 $ par an pendant quatre ans si votre enfant peut fréquenter l'U Mass Amherst pour 38 000 $ par an, tout compris ?

J'en doute.

Vous avez parlé à des dizaines de parents dont les enfants sont diplômés du Boston College, de l'Université de Boston, de Northeastern, Brandeis, Babson, Bentley, Wellesley et d'autres écoles privées de la région. 75% de leurs enfants sont sous-employés. La plupart ne travaillent pas dans les domaines qu’ils ont étudiés. Certains vivent à la maison. Dépenser plus de 400 000 $ pour un diplôme et ensuite obtenir son diplôme sur un marché du travail ravagé par l’IA semble imprudent.

Vous croyez toujours à l'université. Vous croyez toujours à l’expérience, aux amitiés et à la croissance. Mais vous ne croyez pas au pari de 400 000 $ alors qu’une alternative de 160 000 $ existe.

Alors vous envoyez votre enfant à U Mass Amherst malgré leurs protestations. Vous conservez 240 000 $ dans le plan 529. Vous roulez lentement le reste dans un Roth IRA pour que votre enfant puisse l'utiliser à l'âge adulte. Ils obtiennent leur diplôme sans dette. Ils ne sont pas étouffés par les attentes. Et ils ont de l'argent pour commencer leur vie.

Cela semble être un bien meilleur commerce pour ceux qui ne reçoivent aucune aide gratuite.

Réparer ma voiture était ma propre décision d'école publique

Lorsque j'ai finalement réparé mon Range Rover Sport 2015 pour 1 900 $ au lieu d'acheter un nouveau véhicule pour 50 000 $ et plus, cela m'a rappelé le choix d'une université publique plutôt que privée.

Si je décidais de faire YOLO et d'acheter le dernier Range Rover Sport pour 115 000 $, ce serait l'université privée sans décision d'aide financière gratuite. Une décision concerne le désir. L’autre concerne le pragmatisme à long terme.

Dans mon best-seller WSJ, Achetez ceci, pas celaje suggère aux parents de gagner au moins sept fois les frais de scolarité nets annuels s’ils veulent savoir clairement ce qui est abordable. Dans dix ans, les frais de scolarité les plus chers dans les universités privées s’élèveront probablement à 150 000 dollars. Sans aide gratuite, l’école privée devient effectivement un bien de luxe – un bien qui ne commence à avoir un sens qu’une fois que le revenu de votre ménage atteint environ 1,05 million de dollars par an. Gagner sept chiffres est très improbable pour les parents doubles au chômage comme nous.

À l’époque, mes parents payaient 2 800 $ par an en frais de scolarité pour que je fréquente William and Mary, tandis que mes amis des écoles privées payaient 20 000 $. À l’époque, mon père disait même que William & Mary était une bonne affaire. Je m'en suis bien sorti. Alors oui, je privilégie l’option la moins coûteuse pour mes enfants.

Si le plan 529 devient de plus en plus flexible, la tentation d’économiser de l’argent et de l’utiliser pour des choses plus pratiques ne fera que croître.

Quand je dépenserais réellement le forfait 529 complet

Après avoir effectué cet exercice de réflexion, j'ai réalisé qu'il n'y avait que deux situations dans lesquelles je me sentirais à l'aise de dépenser la majeure partie du plan 529 dans une école privée coûteuse sans aide.

Premièrement, si le plan 529 atteint au moins deux fois le montant nécessaire pour couvrir le coût total de l'école sur quatre ans. Par exemple, si le plan 529 atteint 1 million de dollars et que le coût total des études universitaires est de 500 000 $. Dans ce cas, ne pas consacrer la moitié du plan 529 aux objectifs prévus semblerait idiot.

Deuxièmement, si mon revenu passif atteint au moins le double des dépenses de subsistance souhaitées du ménage. Avec autant d’argent excédentaire sans avoir à faire grand-chose, il est alors plus digeste de faire des folies pour un diplôme coûteux. Parce que dans ce scénario, je serais en mesure de payer les frais de mes études universitaires grâce à un revenu passif.

Ce sont les deux seules variables qui me permettraient d’accepter ce qui est probablement un faible rendement financier. Une valeur nette plus importante serait bien, mais la valeur nette est généralement illiquide. Ce qui compte vraiment, ce sont les revenus et les flux de trésorerie.

Idéalement, je veux que mes enfants aient un peu de peau dans le jeu. Ils devraient ressentir le poids de leurs décisions en payant certaines de leurs dépenses universitaires.

Quand j'étais jeune, je savais que mes parents n'étaient pas riches. Nous vivions dans une maison de ville ordinaire et conduisions une Toyota Camry de 8 ans. En conséquence, j’ai choisi une école publique. Je savais que si j'obtenais mon diplôme sans emploi, je pourrais travailler chez McDonald's et les rembourser.

Alors qu'en pensez-vous ? Après des années d'épargne et de sacrifices pour financer les projets 529 de vos enfants, serez-vous réellement en mesure de dépenser de l'argent dans une université privée coûteuse, malgré le retour sur investissement en baisse ? Ou trouverez-vous des moyens d'optimiser, d'économiser et de faire durer votre argent plus longtemps, même si vous pouvez vous permettre l'option sophistiquée ??

Planifier ses études universitaires de la bonne manière

Un outil sur lequel je me suis appuyé depuis que j'ai quitté mon emploi quotidien en 2012 est Le tableau de bord financier gratuit d'Empower. Cela reste un élément essentiel de ma routine pour suivre la valeur nette, les performances des investissements et les flux de trésorerie. Maintenant, j'utilise l'outil pour m'aider à planifier le paiement de deux frais de scolarité.

Si vous n'avez pas revu vos investissements au cours des 6 à 12 derniers mois, c'est le moment idéal. Vous pouvez effectuer un bilan de bricolage ou obtenir un examen financier gratuit via Empower. Quoi qu’il en soit, vous découvrirez probablement des informations utiles sur votre allocation, votre exposition au risque et vos habitudes d’investissement qui peuvent conduire à de meilleurs résultats à long terme.

Restez proactif. Un peu d’optimisation aujourd’hui peut créer une bien plus grande liberté financière demain.

Empower est un partenaire affilié de longue date de Financial Samurai. J'utilise leurs outils gratuits depuis 2012 pour m'aider à suivre mes finances. Cliquez ici pour en savoir plus.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com