Dans le but de mieux comprendre la décote ou la prime potentielle par rapport à la valeur liquidative pour le Fonds d'innovation Fundriseje voulais examiner Pershing Square Holdings, ticker PSHZF, coté à la Bourse de Londres.

Pershing Square gère plus de 18 milliards de dollars et est dirigé par l'Américain Bill Ackman. Pendant ce temps, le fonds se négocie actuellement avec une décote d'environ 25 % par rapport à sa valeur liquidative. Lors de sa première cotation en 2014, il s'échangeait avec une décote aussi faible que 9 %. La décote de la valeur liquidative s’est élargie jusqu’à environ 40 % en 2022, puis s’est négociée à une décote de 30 à 35 % en 2023 et 2024.

En tant qu'investisseur, vous pouvez prendre cette fourchette historique de remise par rapport à la valeur liquidative de -9 % à 40 % comme point de données pour savoir quand investir. Évidemment, plus la réduction sur la valeur liquidative est importante, meilleure est la valeur que vous obtenez. Non seulement la valeur liquidative pourrait augmenter si Ackman investit dans les gagnants, mais la décote par rapport à la valeur liquidative pourrait également diminuer.

Si le Fonds d'innovation est coté au NYSE, pourrait-il se négocier avec une décote similaire à celle de Pershing Square par rapport à sa valeur liquidative ? C'est possible, mais j'en doute fortement pour les raisons que je souligne dans cet article.

Pourquoi le fonds Pershing Square se négocie-t-il avec une remise aussi importante ?

Voici quatre raisons principales pour une telle réduction persistante par rapport à NAV.

1) Les principaux titres sont des actions publiques

Pershing occupe des positions concentrées dans 8 à 12 titres et s'engage activement avec la direction pour apporter des changements. Les avoirs antérieurs comprennent Chipotle, Restaurant Brands International, Hilton Worldwide, Alphabet, Canadian Pacific Kansas City et Amazon.

Le problème avec la détention d’actions publiques est que vous et moi pouvons construire nous-mêmes le même portefeuille. En d’autres termes, il n’y a aucun obstacle à l’entrée dans la détention d’actions publiques. Les investisseurs du fonds doivent s'appuyer sur la perspicacité d'Ackman et de ses analystes pour savoir quand acheter et vendre.

Bien que la plupart des positions soient constituées d’actions publiques, Ackman a utilisé une protection de crédit pour couvrir le risque de baisse lors de la volatilité liée au COVID au début de 2020. Ainsi, si vous investissez dans un hedge fund et souhaitez une protection contre les baisses, Pershing peut vous offrir cette capacité. Mais cela ne semble généralement pas le cas, avec une longueur de 90 à 100 %.

2) Structure Fermée + Cotation Européenne

PSH est un fonds fermé coté à Londres et non un ETF coté en bourse aux États-Unis.

Cela crée :

- Aucun mécanisme de rachat quotidien pour ramener le prix à la valeur liquidative

- Une base d’investisseurs américains naturels limitée qui n’investit pas dans les actions ou les fonds du LSE

- Moins d’inclusion dans l’indice par rapport aux fonds américains

- Certains mandats institutionnels qui ne peuvent pas détenir de fonds fermés (CEF) cotés à l'étranger

S’il s’agissait d’un ETF américain détenant exactement le même portefeuille, la décote ne serait probablement pas aussi importante. Peut-être plutôt 0 à 5 %. Les fonds fermés peuvent se négocier à rabais pendant des décennies s’il n’existe pas de catalyseur pour combler l’écart.

Contrairement à un ETF, il n’existe pas de mécanisme simple forçant la convergence, comme je l’ai écrit dans mon article sur la manière dont les différents types de fonds se négocient.

3) Structure des frais (1,5 % + 16 % de commission de performance)

Frais PSH :

- 1,5% de frais de gestion

- Commission de performance de 16 % au-dessus d'un point haut

C’est moins cher que les hedge funds 2/20 traditionnels, mais c’est cher par rapport à une exposition passive aux actions. Pendant ce temps, les investisseurs négligent mentalement les rendements futurs parce que les frais s’accumulent.

Lorsque vous actualisez la croissance future attendue de la valeur liquidative en fonction des frais, certains investisseurs exigent une décote structurelle.

4) Risque de concentration et volatilité

Avec généralement seulement 8 à 12 actions dans le portefeuille, il existe un risque de concentration important dans PSH qui justifie une décote. Dans les bons moments, les retours peuvent être excellents. Mais dans les périodes difficiles, comme en 2022, les rendements peuvent être terribles, d’où la réduction de 40 % sur la valeur liquidative.

Si vous investissez dans un hedge fund, votre objectif est généralement de réduire la volatilité et de protéger le risque de baisse grâce à une couverture (en vendant à découvert certains noms). Mais si le fonds ne couvre pas de manière significative ou cohérente, et crée au contraire une volatilité supplémentaire pour les détenteurs qui ne sont pas adaptés à cette couverture, une décote par rapport à la valeur liquidative est exigée.

Compte tenu du risque du gestionnaire, du risque de l’homme clé et de la cyclicité de la stratégie, une décote par rapport à la valeur liquidative est tout à fait naturelle.

Comparaison du fonds d'innovation Fundrise avec Pershing Square Holdings

Négocier avec une décote de 25 % par rapport à la valeur liquidative après une cotation au NYSE serait un scénario terrible pour Fonds d'innovation Fundrise (VCX). Cependant, je ne pense pas que cela se produira compte tenu des différences suivantes par rapport à Pershing Square Holdings :

1) VCX possède des actifs privés, difficiles à investir

VCX possède des actions de sociétés privées très convoitées sous des noms tels que OpenAI, Anthropic, Databricks, Anduril, SpaceX, Canva, etc. Contrairement aux actions publiques, très peu de personnes peuvent investir directement dans ces entreprises lors de leur prochaine levée de fonds privée. En conséquence, il est logique que les investisseurs paient un prime posséder ces noms, pas une réduction.

2) VCX sera négocié sur une bourse américaine beaucoup plus grande

VCX tentera d'être coté au NYSE et non à la Bourse de Londres. Le NYSE est 8 à 9 fois plus grand que le LSE en termes de capitalisation boursière totale. Le volume des transactions sur le NYSE est généralement de 50 à 100 milliards de dollars par jour, contre seulement 5 à 10 milliards de dollars par jour sur le LSE.

En conséquence, le bassin de demande naturelle est plus grand. VCX serait disponible pour tous les comptes de courtage de détail aux États-Unis et pourrait potentiellement attirer des flux institutionnels.

3) VCX facture des frais beaucoup plus bas

VCX prévoit de facturer des frais de gestion annuels de 2,5 % et un intérêt reporté de 0 % (un pourcentage des bénéfices). PSH ne facture que des frais de gestion de 1,5 %, mais 16 % des bénéfices après un point haut, ce qui explique en partie la raison pour laquelle Ackman est si riche. Je préférerais de loin payer 2,5 à 3 % des actifs sous gestion plutôt que 1,5 % et 16 % des bénéfices à des entreprises qui ont un énorme potentiel de croissance.

Hypothétiquement, si votre position de 100 000 $ double pour atteindre 200 000 $ en un an, vous paierez des frais d'environ 3 750 $ à VCX et conserverez 96 250 $ de bénéfices. En revanche, vous paieriez des frais de 2 250 $ à PSH plus 16 % du bénéfice de 100 000 $, soit 16 000 $, pour un total combiné de 18 250 $. De toute évidence, il est préférable de payer des frais de 3 750 $ plutôt que de payer des frais de 18 250 $.

4) VCX gère un fonds plus petit et plus agile avec plus de titres

VCX est un fonds d'environ 550 millions de dollars, contre plus de 18 milliards de dollars pour PSH. De ce fait, il est parfois plus difficile de surperformer avec une telle quantité d’actifs sous gestion.

Par exemple, investir 55 millions de dollars (10 % de VCX) dans une entreprise privée en croissance qui performe bien peut faire une plus grande différence pour VCX que pour PSH (0,3 %). Prendre une position similaire de 10 %, soit 1,8 milliard de dollars en PSH, aurait tendance à faire évoluer le titre de manière significative, voire serait impossible si Ackman souhaitait investir dans une entreprise plus petite en raison de son flottant limité.

VCX possède au moins le double du nombre de sociétés que PSH. Cependant, environ 75 % des VCX sont concentrés dans OpenAI, Anthropic, Databricks, Anduril, dbt Labs, Vanta, Canva et Ramp. Je dirais donc que le risque de concentration est similaire à celui des 8 à 12 sociétés de PSH.

Conclusion sur l'étude de cas PSH

Je doute fortement que le Fonds d’innovation se négocie à un rabais similaire à celui de Pershing Square Holdings. Il s’agit de véhicules fondamentalement différents, avec des bases d’actifs, des structures de frais, des publics d’investisseurs et des dynamiques structurelles différents. Bien que les deux soient des fonds fermés et ne disposent pas du mécanisme de rachat des ETF, les similitudes s’arrêtent en grande partie là.

La décote de Pershing est principalement fonction de son exposition aux actions publiques, de sa structure fermée sans mécanisme de rachat, des frictions de cotation européenne, des commissions de performance et du risque de concentration. VCX, en revanche, donne accès à des actifs privés rares, a l'intention d'être coté aux États-Unis et n'a pas de frais de performance.

Même si aucun véhicule coté n'est à l'abri d'une négociation à rabais, appliquer la fourchette de rabais historique de Pershing Square directement au Fonds d'innovation n'est probablement pas le bon cadre.

Destiny Tech100 (DXYZ) et Robinhood Venture Fund (RVI)

Une comparaison plus appropriée pourrait être DXYZ, qui se négocie actuellement à une prime d'environ 140 % par rapport à sa valeur liquidative d'environ 11,50 $, et le RVI, qui sera bientôt coté, le Robinhood Venture Fund.

Tous deux détiennent des sociétés de croissance privées similaires, difficiles d’accès et très demandées. Il sera révélateur de voir si RVI se négocie également avec une prime par rapport à NAV suite à son offre d'un milliard de dollars. Si tel est le cas, les chances de négocier VCX avec une prime augmentent et j'investirai davantage dans la pré-cotation de VCX.

À mesure que nous nous rapprochons de la cotation de RVI, je prévois de publier une analyse de suivi examinant comment sa performance peut éclairer les attentes à l'égard du Fonds d'innovation. Je fais ce travail principalement parce que j'ai environ 770 000 $ investis dans le fonds, ce qui pourrait de manière réaliste baisser de 150 000 $ ou augmenter jusqu'à 385 000 $ simplement en fonction de la dynamique de cotation.

Parce que ma femme et moi n'avons pas de travail quotidien, nous dépendons fortement de nos investissements pour financer notre style de vie. En tant qu’investisseur amateur, je dois faire preuve d’une diligence raisonnable plus approfondie pour améliorer mes chances de prendre des décisions d’investissement judicieuses à long terme.

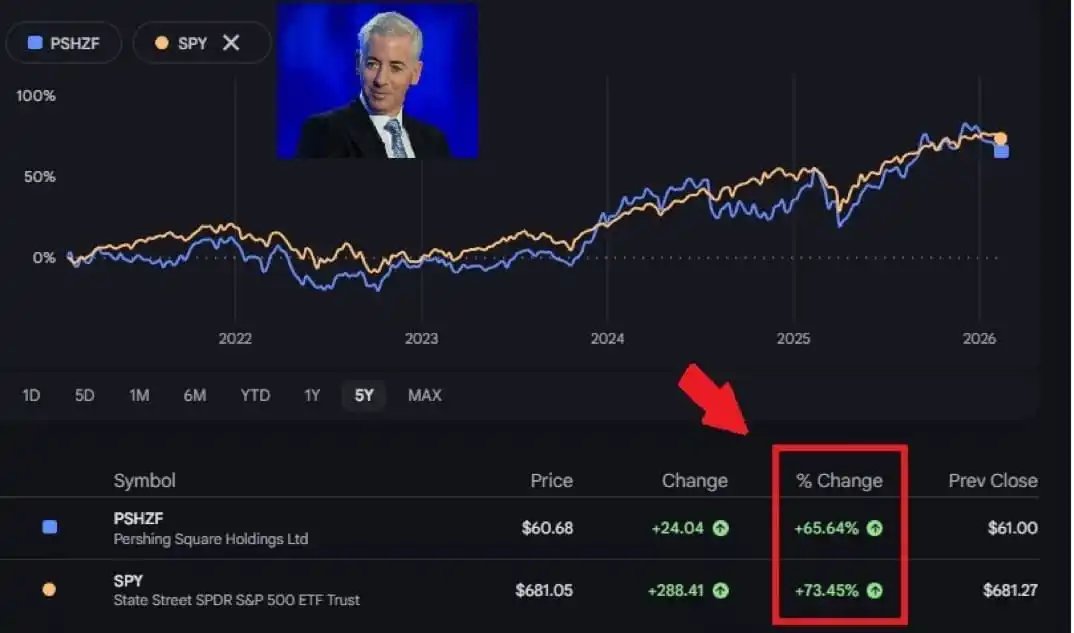

Quelqu’un ici investit dans Pershing Square Holdings ? Si oui, que pensez-vous de la manière d’aborder le fonds compte tenu de sa décote par rapport à la valeur liquidative ? Ne serait-il pas préférable d'investir simplement dans un ETF S&P 500 avec des frais minimes, étant donné que les performances ont été similaires au cours des 5 à 7 dernières années ?

Fundrise est un sponsor de longue date de Financial Samurai, car nos philosophies d'investissement sont alignées. Veuillez faire preuve de diligence raisonnable avant d’effectuer tout investissement et n’investissez que le montant que vous pouvez vous permettre de perdre. Il n’y a aucune garantie lorsque vous investissez dans des actifs à risque et vous pouvez perdre de l’argent.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com