Chaque fois qu’il y a un plan de sauvetage du gouvernement, je me gratte la tête en me demandant où va vraiment tout l’argent. Pendant la crise financière de 2008-2009, le Congrès a approuvé un plan de relance économique de 787 milliards de dollars qui consistait essentiellement en trois choses:

- 288 milliards de dollars de réductions d’impôt

- 224 milliards de dollars d’allocations de chômage

- 275 milliards de dollars pour les travaux publics

Obtenir jusqu’à 99 semaines de chômage était assez énorme pour ceux qui ont perdu leur emploi. Ce fut le moment où le terme «funemployment» a émergé puisque tant d’Américains ont perdu espoir de trouver du travail et ont décidé de prendre délibérément une pause prolongée tout en percevant un chèque de paie pendant cette période difficile.

Mais l’argent alloué aux réductions d’impôts et aux travaux publics semblait avoir tout simplement disparu. Lorsque le gouvernement fédéral a annoncé des années plus tard que l’argent de sauvetage de bon nombre des plus grandes institutions financières avait fourni d’énormes rendements, je ne suis pas sûr que chacun d’entre nous ait vu un sou. Au moins, l’économie s’est redressée.

Avec le programme de protection des chèques de paie (PPP) de la loi CARES de 2 billions de dollars, cependant, je crois vraiment que ce sera l’un des plans de sauvetage les plus percutants que le gouvernement ait jamais mis en œuvre. L’autre était le New Deal de FDR entre 1933 et 1939.

Le PPP promet de prêter et pardonner 349 milliards de dollars aux petites entreprises de moins de 500 employés si ces petites entreprises conservent leur masse salariale.

Si vous n’êtes pas propriétaire d’une petite entreprise, vous pensez peut-être qui se soucie des petites entreprises. Cependant, je vous assure que le soulagement direct des propriétaires de petites entreprises est primordial pour notre économie.

Selon le Association des petites entreprises, plus de 99% des quelque 30 millions d’entreprises américaines sont de petites entreprises qui emploient environ 59 millions d’américains, soit 47,5% des employés. La grande majorité (88%) des entreprises employant moins de 20 employés, et près de 40% de toutes les entreprises ont un chiffre d’affaires inférieur à 100 000 $.

En d’autres termes, les petites entreprises sont le cœur et l’âme de notre pays! Des entreprises comme Apple, Coke et Clorox font tous les gros titres, mais ce sont les petites entreprises que nous devons faire de notre mieux pour protéger.

Qu’est-ce que le programme de protection des chèques de paie?

Voici la Fiche d’information PPP sur le site Web du Trésor. Il existe de nombreux articles sur le PPP, j’ai donc pensé qu’il était préférable de mettre en évidence ce qu’il dit textuellement ci-dessous. Je vais ensuite clarifier plusieurs confusions et fournir un exemple qui montre comment une petite entreprise peut en bénéficier.

Le Paycheck Protection Program («PPP») autorise jusqu’à 349 milliards de dollars de prêts remboursables aux petites entreprises pour payer leurs employés pendant la crise COVID-19. Toutes les conditions de prêt seront les mêmes pour tout le monde.

Les montants du prêt seront annulés tant que:

- Le produit du prêt est utilisé pour couvrir les coûts salariaux et la plupart des intérêts hypothécaires, du loyer et des coûts des services publics au cours de la période de 8 semaines suivant l’octroi du prêt; et

- Les niveaux d’employés et de rémunération sont maintenus.

Les coûts salariaux sont plafonnés à 100 000 $ sur une base annualisée pour chaque employé. En raison d’un abonnement probablement élevé, il est prévu que pas plus de 25% du montant remis puisse être destiné à des coûts non liés à la masse salariale. Le remboursement du prêt sera différé de 6 mois.

Qui peut demander le programme de protection de la paie?

Toutes les entreprises – y compris les organisations à but non lucratif, les organisations d’anciens combattants, les entreprises tribales, les entreprises individuelles, les travailleurs indépendants et les entrepreneurs indépendants – comptant 500 employés ou moins peuvent postuler.

Les entreprises de certaines industries peuvent avoir plus de 500 employés si elles satisfont aux normes de taille SBA applicables pour ces industries.

Pour ce programme, les normes d’affiliation de la SBA sont supprimées pour les petites entreprises (1) dans les secteurs de l’hôtellerie et de la restauration; ou (2) qui sont des franchises dans le répertoire des franchises de la SBA; ou (3) qui reçoivent une aide financière de petites sociétés d’investissement agréées par la SBA.

De quoi ai-je besoin pour postuler?

Vous devrez remplir la demande de prêt du programme de protection du chèque de règlement et soumettre la demande avec la documentation requise à un prêteur agréé qui sera disponible pour traiter votre demande d’ici le 30 juin 2020. Cliquez sur ICI pour l’application.

Vous devrez également fournir à votre prêteur des documents de paie.

Votre banque d’affaires aurait dû vous contacter au sujet du processus PPP. S’ils ne l’ont pas fait, je suggère fortement de les contacter dès que possible pour postuler.

Dois-je d’abord chercher d’autres fonds avant de postuler à ce programme?

Non. Nous renonçons à l’exigence SBA habituelle selon laquelle vous essayez d’obtenir une partie ou la totalité des fonds du prêt auprès d’autres sources (c’est-à-dire que nous renonçons à l’exigence de crédit ailleurs).

Combien de temps durera ce programme?

Bien que le programme soit ouvert jusqu’au 30 juin 2020, nous vous encourageons à postuler le plus rapidement possible car il existe un plafond de financement et les prêteurs ont besoin de temps pour traiter votre prêt.

Combien de prêts puis-je souscrire dans le cadre de ce programme?

Seulement un.

À quoi puis-je utiliser ces prêts?

Vous devez utiliser le produit de ces prêts sur:

- Coûts salariaux, y compris les avantages sociaux;

- Intérêts sur les obligations hypothécaires, engagés avant le 15 février 2020;

- Loyer, en vertu des baux en vigueur avant le 15 février 2020; et

- Services publics, pour lesquels le service a commencé avant le 15 février 2020.

Qu’est-ce qui compte comme coûts salariaux? Les coûts salariaux comprennent:

- Salaire, salaire, commissions ou pourboires (plafonné à 100 000 $ sur une base annualisée pour chaque employé);

- Avantages sociaux, y compris les frais de vacances, parentaux, familiaux, médicaux ou de maladie; allocation de séparation ou de licenciement; les paiements requis pour les prestations de santé collectives, y compris les primes d’assurance; et le paiement de toute prestation de retraite;

- Impôts nationaux et locaux évalués sur l’indemnisation; et

- Pour un propriétaire unique ou un entrepreneur indépendant: salaires, commissions, revenus ou revenus nets d’un travail indépendant, plafonnés à 100 000 $ sur une base annualisée pour chaque employé.

Le PPP couvre-t-il les congés de maladie payés?

Oui, le PPP couvre les coûts salariaux, qui comprennent les avantages sociaux tels que les coûts des congés parentaux, familiaux, médicaux ou de maladie. Cependant, il convient de noter que la loi CARES exclut expressément les salaires de maladie et les congés familiaux qualifiés pour lesquels un crédit est accordé en vertu des articles 7001 et 7003 de la loi sur les familles contre le coronavirus (FFCRA) (loi publique 116-127).

Quelle est la taille de mon prêt?

Les prêts peuvent couvrir jusqu’à deux mois de vos coûts salariaux mensuels moyens de la dernière année, plus 25% supplémentaires de ce montant. Ce montant est soumis à un plafond de 10 millions de dollars. Si vous êtes une entreprise saisonnière ou nouvelle, vous utiliserez différentes périodes applicables pour votre calcul. Les coûts salariaux seront plafonnés à 100 000 $ annualisés pour chaque employé.

Quelle part de mon prêt sera annulée?

Vous devrez de l’argent à l’échéance de votre prêt si vous utilisez le montant du prêt pour autre chose que les coûts salariaux, les intérêts hypothécaires, le loyer et les services publics. au cours des 8 semaines après l’obtention du prêt.

En raison d’un abonnement probablement élevé, il est prévu que pas plus de 25% du montant remis puisse être destiné à des coûts non liés à la masse salariale.

Vous devrez également de l’argent si vous ne maintenez pas votre personnel et votre masse salariale.

Nombre d’employés: Votre remise de prêt sera réduite si vous diminuez les effectifs de vos employés à temps plein.

Niveau de paie: votre remise de prêt sera également réduite si vous diminuez les salaires et traitements de plus de 25% pour tout employé qui a fait moins de 100000 $ annualisés en 2019.

Réembauche: Vous avez jusqu’au 30 juin 2020 pour rétablir vos niveaux d’emploi et de salaire à temps plein pour tout changement effectué entre le 15 février 2020 et le 26 avril 2020.

Comment demander l’annulation d’un prêt?

Vous pouvez soumettre une demande au prêteur qui gère le prêt. La demande comprendra des documents qui vérifient le nombre d’employés équivalents temps plein et les taux de rémunération, ainsi que les paiements sur les obligations hypothécaires, de location et de services publics éligibles.

Vous devez certifier que les documents sont véridiques et que vous avez utilisé le montant de la remise pour garder les employés et effectuer les paiements hypothécaires, de loyer et de services publics admissibles. Le prêteur doit prendre une décision sur le pardon dans les 60 jours.

Quel est mon taux d’intérêt?

Taux fixe de 1,00%.

Quand dois-je commencer à payer des intérêts sur mon prêt?

Tous les paiements sont différés de 6 mois; cependant, les intérêts continueront de s’accumuler au cours de cette période.

Quand mon prêt est-il dû?

Dans 2 ans.

Puis-je rembourser mon prêt avant 2 ans?

Oui. Il n’y a pas de pénalité ni de frais de prépaiement.

Dois-je mettre en gage toute garantie pour ces prêts?

Non. Aucune garantie n’est requise.

Dois-je garantir personnellement ce prêt?

Non. Il n’y a aucune exigence de garantie personnelle. Cependant, si le produit est utilisé à des fins frauduleuses, le gouvernement américain engagera des poursuites pénales contre vous.

De quoi ai-je besoin pour certifier?

Dans le cadre de votre candidature, vous devez certifier de bonne foi que:

- L’incertitude économique actuelle rend le prêt nécessaire pour soutenir vos opérations en cours.

- Les fonds seront utilisés pour retenir les travailleurs et maintenir la paie ou pour effectuer des paiements d’hypothèque, de location et de services publics.

- Vous n’avez pas reçu et ne recevrez pas d’autre prêt dans le cadre de ce programme.

- Vous fournirez au prêteur une documentation qui vérifie le nombre d’employés équivalents temps plein sur la masse salariale et le montant en dollars des coûts salariaux, les paiements d’intérêts hypothécaires couverts, les paiements de loyer couverts et les services publics couverts pendant les huit semaines suivant l’obtention de ce prêt.

- La remise de prêt sera accordée pour la somme des coûts salariaux documentés, des paiements d’intérêts hypothécaires couverts, des paiements de loyer couverts et des services publics couverts. En raison d’un abonnement probablement élevé, il est prévu que pas plus de 25% du montant remis puisse être destiné à des coûts non liés à la masse salariale.

- Toutes les informations que vous avez fournies dans votre candidature et dans tous les documents et formulaires justificatifs sont véridiques et exactes. Faire sciemment une fausse déclaration pour obtenir un prêt dans le cadre de ce programme est puni par la loi.

- Vous reconnaissez que le prêteur calculera le montant du prêt admissible en utilisant les documents fiscaux que vous avez soumis. Vous affirmez que les documents fiscaux sont identiques à ceux que vous avez soumis à l’IRS. Et vous comprenez, reconnaissez et acceptez également que le prêteur peut partager les informations fiscales avec les représentants autorisés de la SBA, y compris les représentants autorisés du Bureau de l’inspecteur général de la SBA, dans le but de se conformer aux exigences du programme de prêt SBA et à tous les examens SBA.

Les deux limites sont que le montant total ne peut pas dépasser 10 millions de dollars et le revenu maximal autorisé pour être admissible est de 100 000 $ par employé.

Confusion du programme de protection des chèques de paie

Maintenant que vous avez lu la même chose que moi, je pense que vous conviendrez que le programme de protection des chèques de paie est assez étonnant. Mais bien sûr, il y a une certaine confusion!

Par exemple, il existe une confusion concernant la limite de revenu de 100 000 $ par employé utilisée dans le calcul du PPP.

Si un employé gagne plus de 100 000 $, 100% de son salaire ne peut-il pas être calculé? Je pense que la réponse est non. Le salaire de l’employé sera calculé au prorata jusqu’à 100 000 $ pour l’inclusion.

Si un employé gagne 240 000 $ à compter du 1er octobre 2019, comment le salaire de cet employé est-il inclus dans le calcul? Étant donné que l’employé a gagné 60000 $ brut en 2019, je pense que 100% de son salaire est inclus dans le calcul, car il est inférieur à 100000 $.

Il existe également une certaine confusion quant à savoir si 8 semaines de paie et autres dépenses sont annulées ou 2,5 fois la paie d’un mois. Étant donné qu’un mois a 4 semaines et change, 2,5X un mois = 10 semaines, pas 8 semaines. Je pense que la réponse aux avantages est une masse salariale mensuelle de 2,5 fois, mais personne ne sait avec certitude jusqu’à ce que leurs prêts soient annulés.

Enfin, il existe une confusion au sujet du montant maximal de PPP par employé ainsi que des indications selon lesquelles 25% au maximum du PPP vont aux dépenses non salariales. Sur la base de mes calculs, je pense que la prestation PPP maximale est d’environ 11 000 $ par employé X 2,5 = 27 500 $ pour tenir compte d’une augmentation de 25% des autres dépenses en plus du salaire. Certaines personnes croient à tort que le total n’est que de 8 333 $ X 2,5 = 20 833 $ par employé, sur la base d’une rémunération annuelle totale de 100 000 $. C’est faux.

Du SBA: « Lors du calcul des coûts salariaux, l’exclusion d’un salaire d’employé supérieur à 100000 $ par an s’applique uniquement à la rémunération en espèces et non aux avantages autres qu’en espèces tels que les contributions à la retraite ou aux régimes à prestations définies, les paiements pour la couverture de soins de santé de groupe, y compris les primes d’assurance, ou les taxes nationales et locales.«

Quel que soit le vrai nombre, sachez simplement que il est plus facile d’obtenir l’approbation pour moins avec une limite connue qui est inférieure à ce que vous avez soumis, que d’obtenir l’approbation pour plus. Si votre fournisseur de paie recrache plus de 8 333 $ X 2,5, je soumettrais ce montant dans la demande de PPP.

Voici comment calculer le montant que vous pouvez emprunter au programme de protection des chèques de paie. Cependant, vous devriez demander à un fournisseur de paie comme Gusto de calculer vos chiffres pour vous. Ensuite, vous pouvez facilement soumettre la documentation à votre banque.

- Obtenez le montant de la paie pour les 12 derniers mois, y compris les salaires et les avantages sociaux

- Déduire les charges sociales

- Divisez le nombre par 12

- Multipliez le nombre par 2,5

Le montant final est le montant que vous pouvez soumettre pour le programme de protection des chèques de paie. Ne vous attardez pas à essayer d’obtenir le montant maximum parfait. Vérifiez les numéros que votre fournisseur de paie vous a donnés et soumettez.

Exemple de programme de protection de chèque de paie

L’une des entreprises qui m’inquiètent le plus est notre école maternelle, car les enseignants sont formidables. Beaucoup de nos professeurs vivent très humblement en raison du coût élevé de la vie à San Francisco. Si notre école maternelle ferme ses portes pendant une période prolongée, je crains que nos enseignants ne soient pas payés.

Les parents ont été invités à payer les frais de scolarité pour les mois de mars et avril, malgré la fermeture de l’école. Je suis d’accord avec ça. Cependant, on nous a dit que si l’école est toujours fermée en mai, nous n’aurons pas à payer les frais de scolarité de mai. Au lieu de cela, nous pourrions plutôt offrir des dons.

Avant le dévoilement du programme de protection des chèques de paie, j’étais inquiet pour notre école maternelle. Maintenant, je ne le suis pas.

Grâce au PPP, notre école maternelle est éligible à avoir couvert 2,5 fois sa masse salariale mensuelle et d’autres dépenses. Si tel est le cas, notre école maternelle devrait pouvoir se permettre la fermeture de l’école et ne recevoir aucun frais de scolarité pour tout le mois de mai et juin avant de ressentir à nouveau des difficultés financières à partir de la mi-juillet.

Sur la base de mon enquête dans L’économie ou peut-être votre vie, la majorité des 2 000 électeurs étaient prêts à s’abriter sur place pendant deux mois pour lutter contre le virus. Sur la base des dernières données sur les coronavirus, il semble que la courbe s’aplatisse dans la plupart des villes. Par conséquent, le PPP devrait maintenir à flot notre école maternelle à temps pour qu’elle rouvre au plus tard à la mi-juillet.

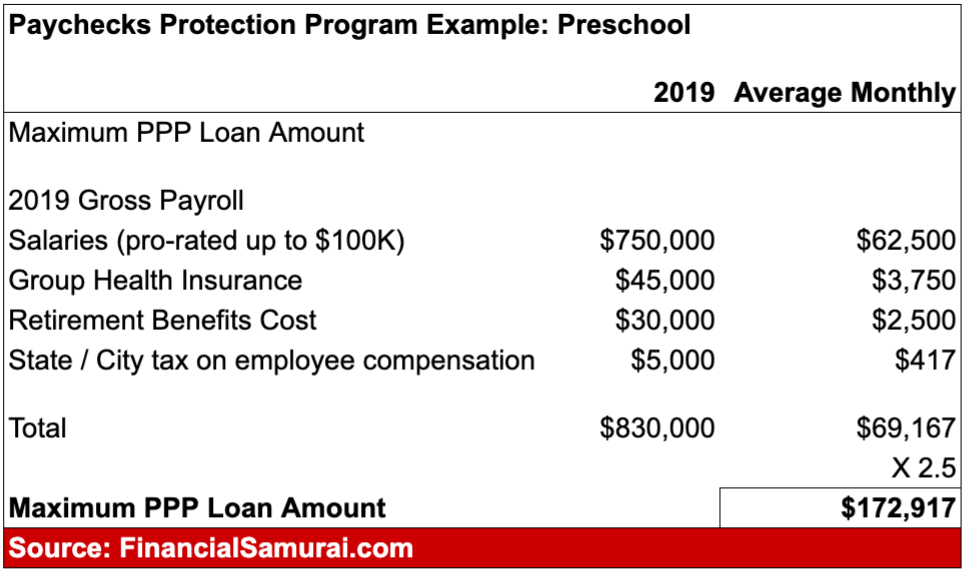

Voici un exemple de prêt du programme de protection des chèques de paie que j’ai créé pour mon école maternelle. J’estime qu’il y a 10 employés qui gagnent en moyenne 75 000 $ par année en salaire. Ils bénéficient tous d’une assurance maladie subventionnée et d’une contrepartie de 401 (k).

Les propriétaires de l’école maternelle peuvent demander le PPP et obtenir 172 917 $ du gouvernement fédéral. S’ils laissent leur fiche de paie exactement telle qu’elle est pendant au moins 8 semaines après l’octroi du prêt, le préscolaire peut soumettre une preuve de documentation à son prêteur pour faire pardonner la totalité des 172 917 $. Magnifique!

Le PPP est une grande victoire pour l’économie et les investisseurs

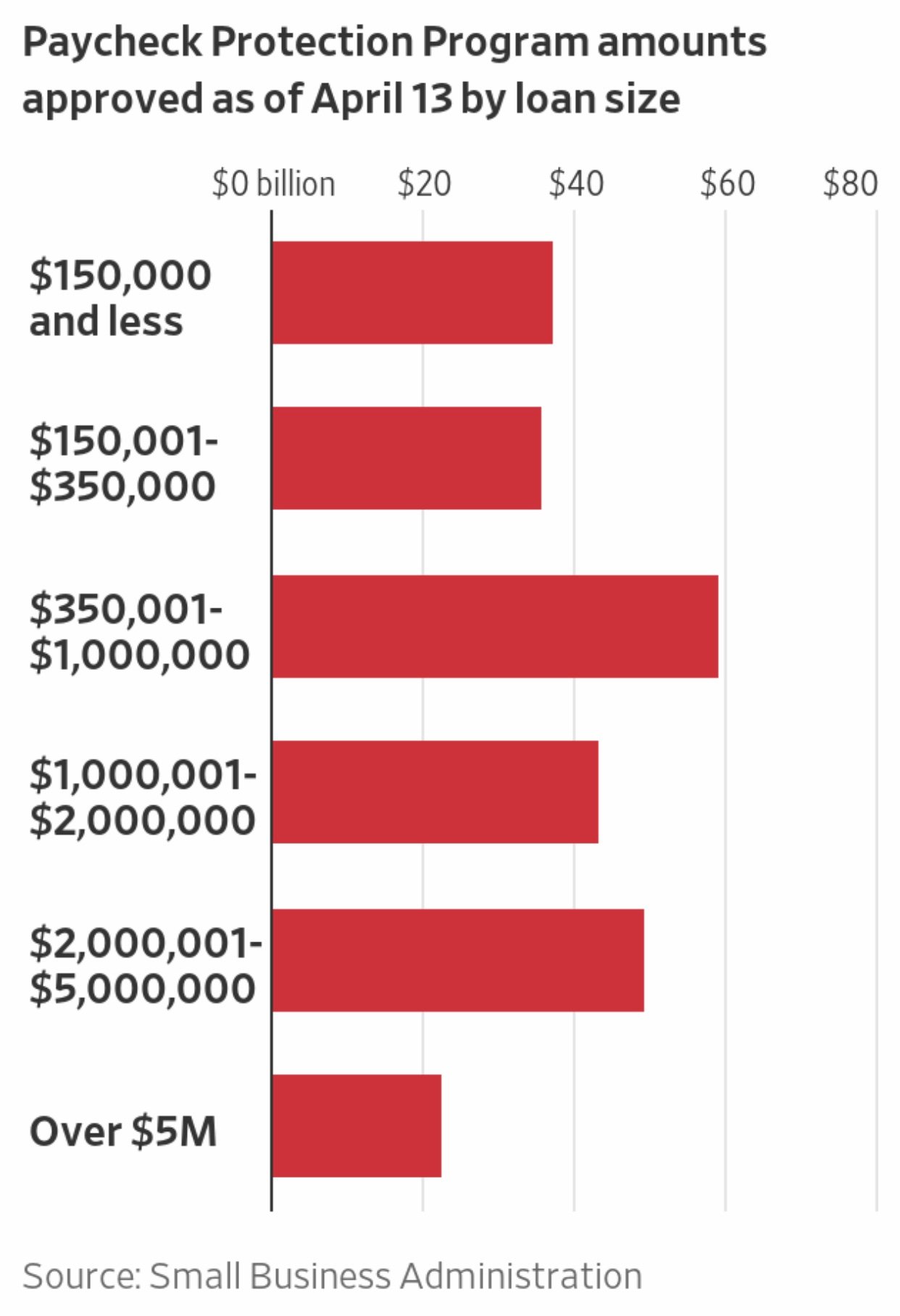

Si le PPP réussit à prêter et à pardonner 349 milliards de dollars aux petites entreprises et aux travailleurs indépendants, il s’agit de la plus grande victoire pour l’économie et pour les investisseurs. De plus, le gouvernement a promis davantage de prêts aux petites entreprises si les 349 milliards de dollars s’épuisaient.

Avant de faire mon analyse selon laquelle le S&P 500 atteindrait un creux entre 2 200 et 2 400, le programme PPP n’avait pas été introduit. J’avais supposé qu’il y aurait une sorte de trousse de sauvetage, mais pas une aussi bonne. Avec ces nouvelles informations, j’ai encore plus de conviction dans mon appel. Si le S&P 500 descend à nouveau en dessous de 2400, étant donné qu’il y a eu beaucoup de rallyes puis de ventes pendant la précédente crise financière, je vais acheter à nouveau. Je ne poursuis pas la rampe.

Voici quelques réflexions supplémentaires sur les PPP bénéficiant aux entreprises:

- Les entreprises à faible marge bénéficiaire d’exploitation, principalement en raison d’une masse salariale élevée et de bons avantages sociaux, qui sont capables de rester en activité, sont les plus aidées. En effet, le PPP couvre la majorité des dépenses de fonctionnement. Cependant, les entreprises à faibles marges d’exploitation sont également les plus à risque de fermer. Exemples commerciaux: restaurants, organisations à but non lucratif et écoles privées.

- Les entreprises à marge bénéficiaire d’exploitation élevée qui versent à leurs employés jusqu’à 100 000 $ avec de grands avantages en bénéficieront également grandement. Ces entreprises peuvent rester opérationnelles très longtemps et le PPP est comme un cadeau inattendu. Cependant, en raison d’une marge bénéficiaire d’exploitation élevée, ces entreprises devraient toucher un chiffre d’affaires beaucoup plus important. Exemple commercial: logiciel facultatif.

- Le propriétaire d’entreprise qui profite peut-être le moins du PPP est une S-Corp qui se paie pour économiser sur les charges sociales. Pour 2020, le revenu imposable maximal pour les charges sociales est de 137 700 $. Il était de 132 900 $ pour 2019. Une stratégie courante pour un propriétaire de S-Corp est de se payer le salaire le plus bas possible pour éviter de payer autant de charges sociales + Medicare égales à 15,4%. Le reste du revenu est payé en distributions non imposables de la FICA.

- Il est possible qu’une entreprise reçoive 2,5 mois de paie plus d’autres dépenses tout en démarrant son entreprise ou en recouvrant la plupart de ses revenus avant 2,5 mois. Dans ce scénario, ce sont les entreprises qui constatent une récupération des revenus plus rapide que prévu qui gagnent le plus.

- Si vous avez récemment été licencié par une petite entreprise, je vous encourage à demander à votre patron de postuler au PPP et de le faire réembaucher pour plus de 8 semaines à votre plein salaire avant la date limite. Il y a beaucoup de travail de préparation que vous pouvez faire avant l’ouverture de l’économie. Il n’y a pas beaucoup d’inconvénients pour le propriétaire de l’entreprise, surtout des avantages pour faire une bonne chose.

- Mieux vaut soumettre une demande pour un peu trop sur la base des lignes directrices, que trop peu. Si vous finissez par emprunter trop, vous aurez plus d’argent pour faire fonctionner votre entreprise. Vous aurez également deux ans pour rembourser le prêt à un taux d’intérêt de 1% seulement. Si vous empruntez trop peu, la vie pourrait être plus difficile.

Il n’y a aucune raison pour que le PPP ne fonctionne pas, d’autant plus que 2020 est une année électorale. Trop de choses sont en jeu.

Bonne chance à tous les propriétaires de petites entreprises! Au 17 avril 2020, de nombreux lecteurs propriétaires de petites entreprises ont déclaré avoir finalement reçu leurs prêts PPP. Voici un échantillon qu’un lecteur m’a envoyé au sujet de son approbation.

Êtes-vous d’accord pour dire que le PPP est l’un des meilleurs plans de sauvetage de tous les temps? Y a-t-il des inconvénients du PPP auxquels vous pouvez penser? Quoi d’autre gagne et perd? Si vous voyez des zones nécessitant une correction ou un ajout, veuillez me le faire savoir. Je veux partager nos connaissances collectives pour fournir la meilleure information possible.

En relation:

Comment démarrer une entreprise en ligne rentable aujourd’hui

Pourquoi bloguer est la meilleure entreprise au monde

Prestations d’emploi élargies pour le coronavirus: comment postuler

->

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com