Début 2005, à l’âge de 27 ans, j’ai contracté une hypothèque de 1 220 000 $ pour acheter une maison de 1 523 000 $ à San Francisco. Après avoir acheté un modeste condo quelques années plus tôt, je voulais faire tapis. Rétrospectivement, c’était une dette folle à contracter à cet âge.

Lorsque le ralentissement a vraiment commencé à devenir désagréable en 2008, je transpirais des balles. En 2009, mon entreprise avait déjà subi sept cycles de licenciements et je connaissais de nombreuses personnes d’autres entreprises qui avaient été licenciées.

Heureusement, je n’ai pas été licencié après sept cycles de licenciements. Après avoir échoué à vendre la maison pour 1700000 $ en 2012, j’ai réessayé en 2017 et l’ai vendue pour 2745000 $ à la seule et unique partie intéressée. C’était incroyable non seulement de repartir avec un profit, mais aussi de se débarrasser de 815 000 $ de dette hypothécaire.

Lorsque j’ai décidé d’acheter ma maison actuelle en 2019, j’ai pensé profiter des taux hypothécaires bas. Cependant, je me souvenais toujours de la sensation merveilleuse que j’avais lorsque je me suis débarrassé de l’hypothèque sur un bien locatif en 2017.

En outre, je voulais vendre des actions après un marché haussier de 10 ans et utiliser une véritable offre entièrement en espèces pour obtenir une meilleure offre. Il a finalement fonctionné à travers quelques lettres d’amour immobilier et une lettre de rupture.

N’avoir aucune dette hypothécaire est la voie à suivre

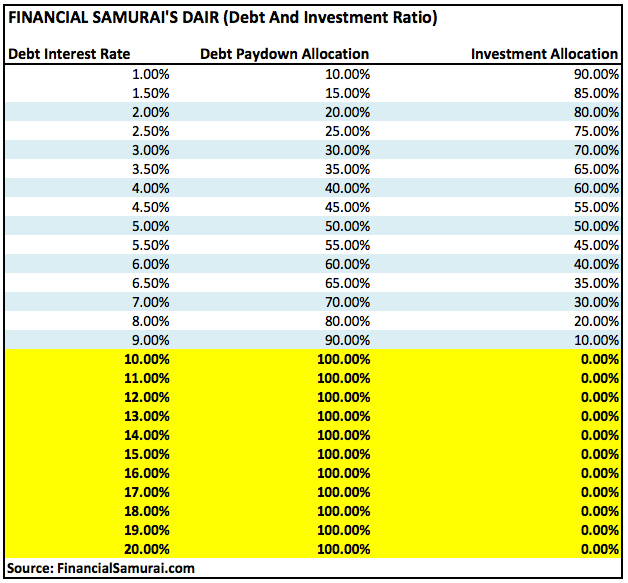

Le débat entre rembourser la dette et investir fera rage pour toujours. Je suggère aux lecteurs de suivre ma méthodologie FS-DAIR et de faire les deux lorsque vous êtes au début ou au milieu de votre parcours financier.

Cependant, pour ceux d’entre vous qui sont vers la fin de votre phase d’accumulation rapide de richesses, je recommande de rééquilibrer la balance en faveur du remboursement du plus d’endettement possible. Idéalement, vous ne serez plus endetté au moment où vous ne pourrez pas ou ne voudrez plus gagner de l’argent.

Je comprends le besoin d’hypothèques. La plupart des gens n’ont pas assez d’argent pour payer une maison. Une autre raison, cependant, est que de nombreuses personnes souhaitent optimiser leur retour sur investissement immobilier. L’effet de levier est un merveilleux outil pour la montée, mais c’est aussi un outil dévastateur pour la descente.

Pendant la crise financière de 2008-2009, il y a probablement eu un moment où, sur le papier, environ 90% de ma valeur nette principale avait été anéantie.

Le sentiment de tout perdre potentiellement est quelque chose que je ne veux plus jamais ressentir. Par conséquent, j’ai promis de refinancer mon hypothèque chaque fois que les taux hypothécaires chutaient et que je pouvais atteindre le seuil de rentabilité dans les 12 mois. J’ai également promis de rembourser le principal supplémentaire chaque fois que j’avais de l’argent supplémentaire.

Bien que l’argent soit très bon marché, ne pas avoir à effectuer de versements hypothécaires mensuels est merveilleux. En plus de ne payer aucun intérêt, je n’ai pas non plus à faire affaire avec une banque qui pourrait vendre un jour notre hypothèque et nous obliger à modifier notre configuration de paiement automatique.

Bien que j’aime sauter dans la banque de temps en temps pour rembourser un capital supplémentaire, il est préférable de ne jamais avoir à entrer dans la banque, surtout maintenant que ce virus très contagieux persiste.

Pas d’hypothèque, moins de soucis

Ne pas avoir d’hypothèque sur notre résidence principale est l’une des raisons pour lesquelles ma femme et moi nous sommes sentis plus calmes pendant cette pandémie mondiale par rapport à la crise financière de 2008-2009. Oui, je ressentais encore cette secousse de peur lorsque le S&P 500 corrigeait de 10% par jour, mais cela ressemblait plus à un coup de corps qu’à un uppercut au menton comme en 2008-2009.

Nous nous inquiétons également moins de la réduction de nos revenus de retraite, car notre coût de la vie est si bas. Il est également agréable de savoir qu’une banque n’a pas de privilège sur notre propriété, juste la ville si nous cessons de payer des impôts fonciers!

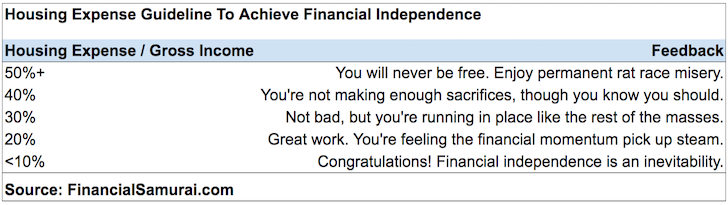

Si vous souhaitez atteindre votre indépendance financière plus rapidement, faites de votre mieux pour maintenir les dépenses de logement à 10% de votre revenu brut ou moins. À ce niveau de dépenses, vous pouvez supporter toutes sortes d’incidents financiers et ne pas trop vous inquiéter.

J’ai certainement voulu vivre dans une maison beaucoup plus grande et plus chic auparavant, surtout maintenant que nous sommes en lock-out. Cependant, il a été très difficile d’abandonner un style de vie économe qui offre plus de flexibilité.

Depuis que j’ai eu mon premier enfant en 2017, je me suis concentré sur mes efforts pour réduire le stress financier. Comme mes responsabilités parentales ont augmenté avec deux enfants maintenant, la réduction du stress est encore plus importante.

Pas d’hypothèque, plus de courage!

Jusqu’en 2020, je n’avais jamais possédé de résidence principale sans hypothèque. En réfléchissant à la crise de 2008-2009, je me suis rappelé que même si je pensais fermement que je devais acheter des actions en baisse de 50%, je ne pouvais pas m’obliger à le faire au-delà de contribuer à mon 401 (k). J’étais trop inquiet de perdre mon emploi et mon argent dans tous mes investissements.

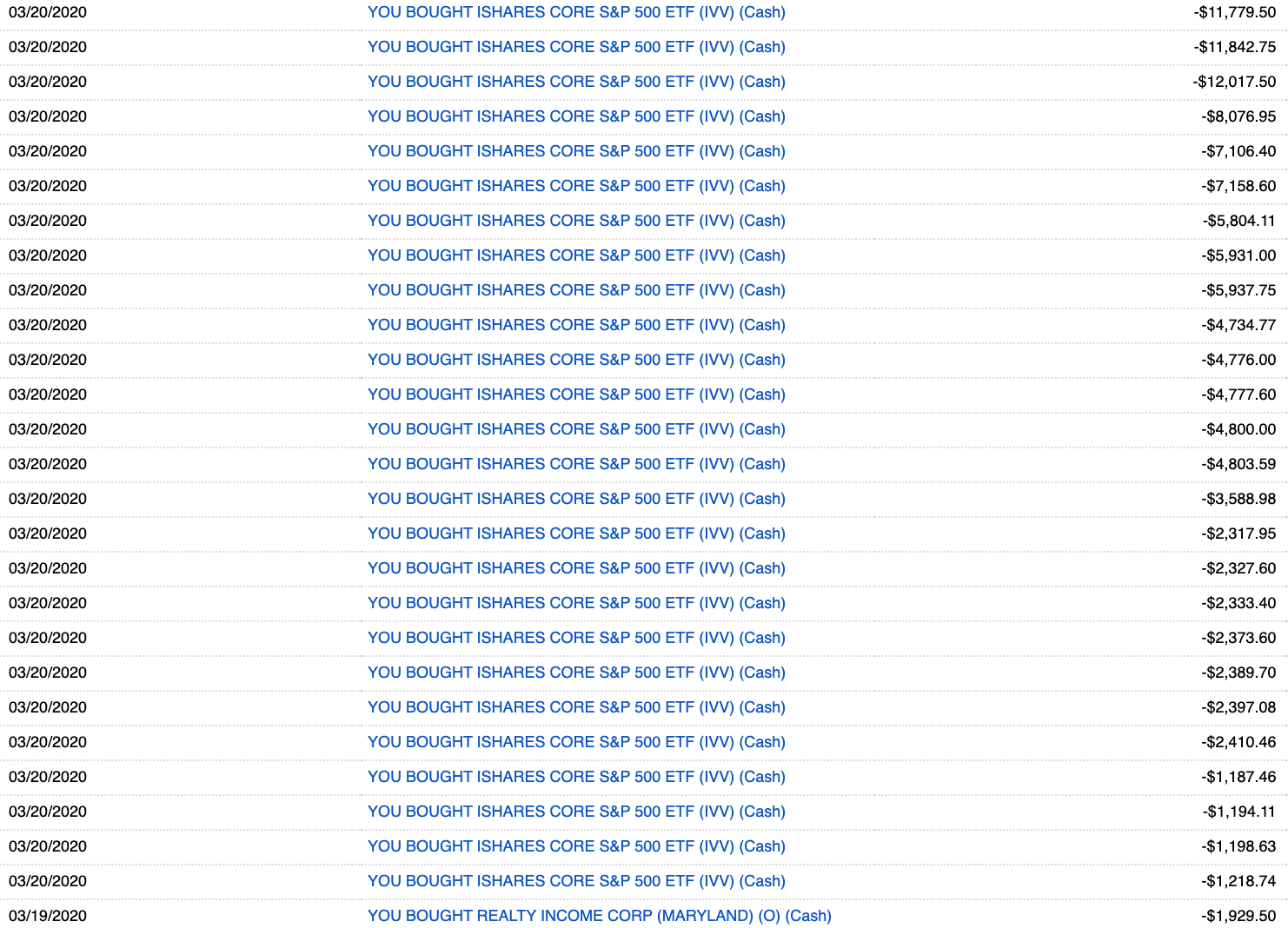

Cette fois-ci, le fait de ne pas avoir d’hypothèque nous a donné plus de confiance pour prendre plus de risques. Par exemple, après avoir fait mon analyse du bas du marché boursier, je n’ai eu aucun problème à investir plusieurs chiffres dans le S&P 500 lorsqu’il est descendu en dessous de 2500. J’avais un peu d’argent supplémentaire, alors pourquoi ne pas en profiter.

Ci-dessous, une capture d’écran de moi achetant un S&P 500 ETF et des actions Realty Income au plus fort de la panique en mars 2020. Étant donné qu’il n’y a plus de commissions de négociation, j’ai décidé d’acheter plusieurs tranches d’actions car les fluctuations étaient si volatiles.

Alors que si j’avais déposé 20% et porté une hypothèque de 1 400 000 $ pour notre résidence principale existante, je ne suis pas sûr que j’aurais eu le courage d’acheter en descendant. Je ne sais même pas si j’aurais pu écrire un article rationnel sur l’analyse d’un fond boursier parce que j’étais peut-être trop stressé.

De plus, si j’avais eu une hypothèque sur notre résidence principale, cela aurait signifié que je ne serait pas ont vendu ~ 1000000 $ de stocks en 2019 pour aider à payer la maison en espèces. Avoir une hypothèque plus 1 000 000 $ d’actions qui étaient en baisse aurait rendu trop risqué pour moi d’investir davantage dans le marché boursier.

Depuis, j’ai vendu tout le stock que j’ai acheté en dessous de 2 500 pour payer un remodelage à venir et des cadeaux pour mes enfants. C’est ma façon d’essayer de remporter une victoire en cette période difficile, car mon portefeuille global est toujours en baisse pour l’année avec le S&P 500 à 2 750.

Débarrassez-vous de votre prêt hypothécaire avant de prendre votre retraite

Lorsque vous ne vous souciez plus de maximiser vos rendements, vous deviendrez naturellement plus motivé à rembourser votre dette hypothécaire à zéro, peu importe le taux d’intérêt. Vous êtes plus à l’aise avec des investissements ennuyeux à un chiffre ou des rendements nets.

Vous vous demandez peut-être quand cesserez-vous naturellement de vous soucier de maximiser vos rendements? La réponse est quand vous avez suffisamment de revenus de retraite pour couvrir un niveau de vie de base. La dernière chose que vous voulez faire, c’est perdre beaucoup d’argent, perdre tellement de temps et être obligé de retourner au travail.

Par conséquent, si vous vous trouvez un jour très motivé pour rembourser votre hypothèque, vous pourriez être plus proche de l’indépendance financière que vous ne le pensez. Après tout, les actions sont plus éloquentes que les mots.

Veuillez rembourser votre hypothèque principale avant de prendre votre retraite. La tranquillité d’esprit vaut bien plus que n’importe quel montant de retours supplémentaires que vous pourriez faire en investissant ailleurs.

Maintenant, pour ceux qui cherchent à acheter une propriété, cela pourrait être l’un des meilleurs moments depuis longtemps. Nous discuterons d’un plan d’achat immobilier pandémique dans un prochain article.

Si vous cherchez à refinancer votre prêt hypothécaire, consultez Credible, mon marché de prêt préféré pour obtenir des devis réels compétitifs en quelques minutes. Je suis vraiment jaloux de tous ceux qui parviennent à se refinancer en 2020. Les taux sont encore plus bas que lors de mon refinancement fin 2019.

Lecteurs, où en êtes-vous dans le débat sur l’hypothèque de remboursement par rapport à l’investissement? Si vous avez remboursé votre hypothèque, avez-vous déjà regretté de l’avoir fait? Le fait d’avoir une hypothèque remboursée se sent-il mieux ou pire pendant un marché baissier? Compte tenu des faibles taux d’intérêt, avez-vous été tenté de contracter davantage de dettes via un HELOC ou un refinancement cash-out?

Aucun prêt hypothécaire n’est l’objectif ultime pour tous les retraités

->

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com