Une pandémie affecte le monde entier. Les économies ont fermé. Aux États-Unis, plus de 36 millions de personnes sont nouvellement au chômage. Le prix du pétrole est devenu un peu négatif. Nous avons connu la baisse de stock la plus rapide de 30% déjà puis j’ai pu profiter d’un rebond de 30% + immédiatement après.

Et toute cette folie s’est produite au cours des deux derniers mois.

Bien que ce soit une période inconfortable pour tout le monde, cela pourrait aussi être une opportunité d’apprentissage incroyable.

Vous savez à quoi ressemble un accident (c.-à-d. La «peur» maximale), à quoi ressemblent les records (c.-à-d. La «cupidité» maximale), et vous pouvez comprendre à quel point il est difficile de prédire n’importe quoi sur le monde ou les marchés.

Étant donné que le fait d’être au milieu des turbulences du marché est très différent de la réflexion sur un futur krach, il vaut la peine de réfléchir à votre plan d’investissement.

Comme Mike Tyson l’a dit, « Tout le monde a un plan jusqu’à ce qu’il soit frappé à la bouche. » Maintenant que vous savez ce que ça fait d’être frappé dans la bouche, où est passé votre plan? Vos émotions vous ont-elles amené à outrepasser les règles que vous vous êtes fixées? Y a-t-il des systèmes ou des automatisations que vous pouvez mettre en place la prochaine fois, cela ne se produira pas?

Pendant que vos souvenirs sont frais, pensez à ces extrêmes et élaborez un meilleur plan pour votre portefeuille afin que le prochain crash ne soit pas aussi coûteux ou traumatisant.

Contenu de mon portefeuille

Pour vous aider à développer votre plan d’investissement, je vais vous expliquer toutes les mécaniques de mon portefeuille.

Je vais plonger dans les investissements que j’ai choisis, les systèmes que j’ai en place et les règles que j’ai établies. Je vais vous expliquer comment ils m’incitent à faire les bonnes choses au bon moment (et m’empêchent de faire les mauvaises choses).

Je partagerai également une nouvelle feuille de calcul que j’ai créée pour vous aider à mettre en œuvre des stratégies similaires.

Rien de ce que je fais n’est spécial, sophistiqué ou compliqué, mais c’est peut-être la simplicité qui me permet de maintenir le cap en période d’incertitude.

Je vais également décrire ce que j’ai appris de la crise actuelle et expliquer comment j’ai amélioré mes règles en fonction de ce que j’ai appris. Même si j’ai connu un gros crash auparavant en tant qu’investisseur, en 2007, je me suis toujours retrouvé aux prises avec un certain aspect de mon plan d’investissement cette fois.

Avant de plonger dans mon portfolio, commençons par la leçon que je pensais avoir tirée de mon premier crash mais qui avait encore du mal cette fois…

Apprendre de mon premier crash

C’était en 2007.

Nous venions de vendre notre maison en Écosse pour plus de 50% de plus que nous l’avions achetée pendant 2,5 ans plus tôt et j’allais commencer à investir cet argent sur les marchés.

Les stocks ont baissé un peu et j’étais heureux que les actions soient en vente, alors j’en ai acheté. Je ne me souviens pas des pourcentages exacts, mais je dis que j’ai investi 30% de l’argent que j’avais prévu d’investir.

C’était génial d’obtenir un accord!

Le lendemain, c’était encore pire. J’ai investi un peu plus mais je n’en avais plus autant, j’ai donc diminué le montant que je mettais sur les marchés.

Quelques jours plus tard, la situation s’est beaucoup détériorée.

Attraper un couteau qui tombe

Au fur et à mesure que le monde financier s’effondrait, je continuais à mettre plus d’argent mais j’investissais de moins en moins à chaque fois parce qu’à chaque fois que je mettais de l’argent, je perdais plus d’argent.

Cela s’est poursuivi jusqu’à ce que le marché atteigne un creux en mars 2009.

Mais à ce moment-là, je rentrais de 150 $ de temps en temps. Non pas parce que je n’avais plus d’argent pour investir, mais parce que je supposais que les stocks continueraient de baisser et je ne voulais pas commettre l’erreur que j’ai commise au début en investissant un si gros pourcentage de l’argent alors que les choses baissaient.

Je me souviens très bien du fond du marché parce que j’étais chez mes grands-parents en Floride et que j’allais faire mon petit investissement normal mais le marché avait augmenté ce jour-là. «Ce n’est pas grave», ai-je pensé. « Je vais juste investir demain quand il redescendra. »

Eh bien, ça n’a pas baissé le lendemain. Ou le suivant. Il a continué d’augmenter et j’ai continué d’attendre que les marchés atteignent de nouveaux plus bas. Les nouveaux creux ne se sont pas produits, donc je n’ai pas investi.

Les actions étaient les moins chères de leur vie, et pourtant je me suis assis sur une partie de l’argent non investi parce que j’essayais de chronométrer le fond.

Il est facile de voir maintenant que j’ai fait une erreur, mais lorsque vous êtes au milieu d’un gros rabattement, il est difficile de savoir quoi faire.

Lorsque les marchés ont commencé à se redresser en 2009, il ne semblait pas que les choses allaient mieux. C’était comme si tout allait continuer à empirer, donc les mouvements à la hausse n’avaient pas de sens.

Le truc, c’est qu’on ne sait jamais ce qui va se passer ou quelles mauvaises choses sont déjà évaluées sur le marché. Le monde pourrait empirer, mais si les investisseurs s’attendent déjà à ce que cela empire, les actions pourraient augmenter. Ou, si les investisseurs pensent que les choses ne s’améliorent pas aussi rapidement que prévu, les actions pourraient plonger considérablement même lorsque la situation économique s’améliore.

Comme je l’ai appris, mettre de l’argent sur un marché en baisse est beaucoup plus difficile qu’il n’y paraît.

Ben Carlson d’AWealthOfCommonSense.com l’a parfaitement résumé en un article récent:

Chaque investisseur est invité à acheter bas et à vendre haut. Mais la plupart ne réalisent pas qu’acheter à bas prix revient généralement à acheter à bas prix, puis à acheter moins cher, puis à acheter encore plus bas, et une fois que vous vous détestez vraiment, achetez moins cher que vous ne le pensiez possible.

Je pensais avoir tiré des leçons de mon erreur de 2008/2009, alors j’ai supposé que je serais mieux préparé cette fois-ci.

J’avais tort.

Bien que je sois habitué à acheter à bas prix, puis à acheter moins cher, puis à me détester et à acheter encore moins, j’ai commencé à tomber dans le même piège dans lequel je suis tombé en 2007 – j’ai cessé d’acheter suffisamment parce que je pensais a connu que les marchés allaient baisser.

J’avais l’argent, les stocks étaient en vente, et pourtant je rentrais timidement de l’argent parce que je pensais que les choses allaient empirer avant de s’améliorer (mon cerveau et mes émotions essayaient à nouveau de saboter mon plan).

C’est là que les systèmes et les règles peuvent vous sauver (et moi).

Plongeons donc dans mon portfolio et explorons les systèmes et les règles que j’ai en place (y compris les nouvelles règles que j’ai développées pour résoudre ce problème particulier)…

Deux paniers

Au plus haut niveau, j’ai divisé mon argent en deux paniers:

- Portefeuille FI

- Tampon de trésorerie / Fonds immobilier

Mon portefeuille FI est ce sur quoi nous vivrions si tous nos autres revenus disparaissaient.

Comme expliqué dans la rubrique Taux de retrait en toute sécurité, un taux de retrait de 3,5% est très conservateur donc je garde assez d’argent dans ce panier pour que 3,5% de la valeur du portefeuille puisse soutenir nos dépenses annuelles.

Dans mon autre panier, j’ai commencé à accumuler de l’argent que je pourrais un jour utiliser pour acheter de l’immobilier. Nous louons actuellement et j’aime louer, mais j’imagine que nous voudrons finalement nous enraciner quelque part, et acheter quelque part nous aidera à le faire, donc j’ai constitué un petit fonds immobilier au fil des ans.

Lorsque de l’argent frais arrive, je recharge le portefeuille FI (pour maintenir un taux de retrait de 3,5%) ou je l’ajoute au fonds immobilier.

Ne jamais vendre

L’une des règles que j’ai est que je ne peux jamais vendre quoi que ce soit dans mon portefeuille FI (sauf à des fins de rééquilibrage).

Revenir après la vente est l’une des choses les plus difficiles à faire en tant qu’investisseur, donc je ne me mets jamais en position de devoir le faire.

C’est très tentant cependant. En fait, j’y ai pensé en février avant que tout ça ne démarre.

Le 7 février, j’ai dîné avec mon beau-frère. C’est un microbiologiste et je lui ai demandé ce qu’il pensait du nouveau virus qui avait forcé la Chine à fermer. Il a dit que c’était extrêmement préoccupant et qu’il pensait que le problème était déjà bien trop important à contenir.

À cette époque, les actions atteignaient des sommets records et n’avaient pas connu de recul significatif depuis longtemps. S’il y avait le temps de transférer de l’argent en espèces, c’était celui-là.

Je savais mieux que ça et même en considérant ce qui s’est passé depuis, je suis tellement content d’avoir gardé mon sang-froid et d’avoir suivi ma propre règle de ne jamais vendre.

Si j’avais vendu mes stocks le 10 février (le premier jour de semaine après ce dîner avec mon beau-frère), voici ce qui se serait passé…

Les actions auraient poursuivi leur hausse pendant les neuf prochains jours. Chaque jour aurait été plus atroce que le précédent parce que j’aurais été en train de deviner ma décision et de me battre pour aller à l’argent.

En toute honnêteté, je ne suis pas sûr d’avoir eu la patience d’attendre et j’ai peut-être racheté à un prix plus élevé avant le crash.

En supposant que je suis resté en espèces, je me serais senti comme un génie quelques semaines plus tard quand tout a chuté de 30% + mais alors j’aurais dû déterminer quand rentrer, ce qui est encore plus difficile.

Les marchés ont inexplicablement rebondi de 30% + après les creux du 23 mars. Il n’y a aucun moyen que j’aurais racheté en actions le 23 mars car, à l’époque, il me semblait que les stocks pourraient facilement baisser de 20% supplémentaires car les gens paniquaient toujours et le virus était vraiment mauvais.

Alors après un rebond de 10%, serais-je rentré alors? Sûrement pas! J’aurais supposé qu’il s’agissait d’un rebond de chat mort et que les stocks baisseraient encore plus rapidement.

Et aujourd’hui, alors que nous dépassons de 25% ces plus bas? Nan. Je serais vraiment énervé d’avoir raté tous ces gains, mais je crains également qu’un retrait encore plus important soit possible. Le chômage grimpe en flèche, le virus continue de tuer des milliers de personnes et les ramifications complètes des fermetures économiques ne sont pas encore pleinement apparentes.

Comment pourrais-je acheter des actions dans cet environnement alors que la situation est pire qu’au début de février?

Mais que se passe-t-il si un nouveau traitement COVID-19 est approuvé demain ou si quelque chose d’autre se produit qui pousse les marchés à continuer à partir d’ici? Pourrais-je supporter d’être en espèces et manquer encore plus de gains et de nouveaux sommets?

Comment pourrais-je jamais rentrer?

Comme vous pouvez le voir, c’est une situation extrêmement difficile à vivre, même si vous sortez au bon moment. C’est pourquoi je ne le fais pas.

Au lieu de cela, je modifie ma répartition d’actifs lorsque ma tolérance au risque change.

Plongeons-nous dans cette allocation d’actifs…

Répartition des actifs du portefeuille

Mon portefeuille FI est très simple et ne comprend que trois fonds:

- Fonds indice boursier total

- Fonds total d’indices boursiers internationaux

- Fonds indiciel total du marché obligataire

Pour ces trois fonds, j’ai opté pour l’allocation suivante:

- 65% à 75% du total de l’indice boursier

- Fonds total d’indices boursiers internationaux de 25%

- Fonds indice boursier obligataire total 0-10%

Remarque: Bien que mon portefeuille FI puisse soutenir nos dépenses, mon outil de recherche de cartes de crédit pour les pirates de voyage génère toujours plus de revenus que nous n’en dépensons, donc mes choix d’actifs sont plus agressifs qu’ils ne le seraient si je ne gagnais aucun revenu.

J’expliquerai plus tard pourquoi mes allocations sont des plages (et pourquoi cela a été bénéfique récemment).

Achat bas

J’aime avoir trois fonds car cela offre un peu de diversification et ça m’aide aussi à acheter à bas prix.

Comme je gagne encore de l’argent, je ne vends rien et je me rééquilibre simplement avec de l’argent neuf.

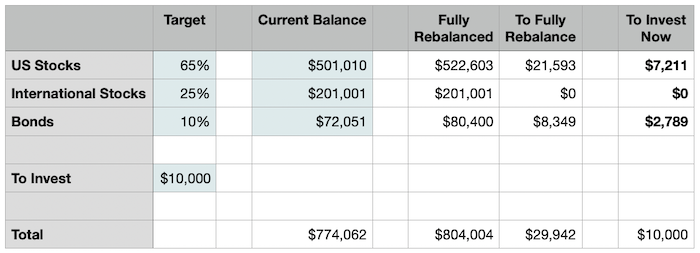

Chaque mois, je branche mes chiffres dans une feuille de calcul et il me dit comment ma répartition est décousue et ce que je dois acheter pour le corriger.

Voici une version simplifiée de cette feuille de calcul que j’ai créée pour partager avec vous:

Pour télécharger une copie de cette feuille de calcul, entrez votre adresse e-mail ci-dessous:

Une fois que vous avez téléchargé la feuille de calcul, mettez simplement à jour les chiffres ombrés en vert et il vous indiquera où vous devez déployer votre argent.

Par exemple, lorsque le fonds boursier international ne fonctionnait pas aussi bien que mon fonds boursier total (comme cela a été le cas au cours des dernières années), je savais que tout nouvel argent que je gagnais devrait aller dans le fonds international pour l’apporter. revenir en ligne avec mon allocation cible.

Comment cela me pousse à faire la bonne chose

Il a été difficile d’investir au cours des dernières années, car les marchés montent depuis si longtemps et tout semble cher.

Quand je suis passé à ce système, c’est devenu plus facile car il y avait toujours quelque chose qui avait l’air bon marché (même si le bon marché n’était que relatif).

Donc, même lorsque les trois classes d’actifs étaient en plein essor (c’est-à-dire les actions, les actions internationales et les obligations), l’une d’entre elles aurait été à la traîne par rapport aux autres, donc elle aurait l’air bon marché par rapport aux autres options et je n’aurais aucun mal à l’acheter. Le désir de remettre mon portefeuille en ligne avec mon allocation cible a facilité la mise d’argent sur un marché en surchauffe.

Et faire cela était le bon choix parce que les marchés montaient bien plus longtemps que je ne le pensais.

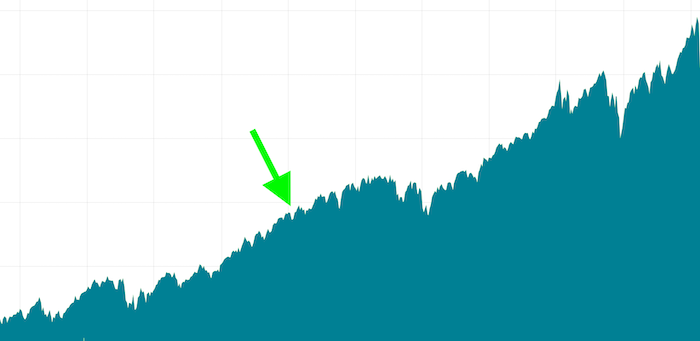

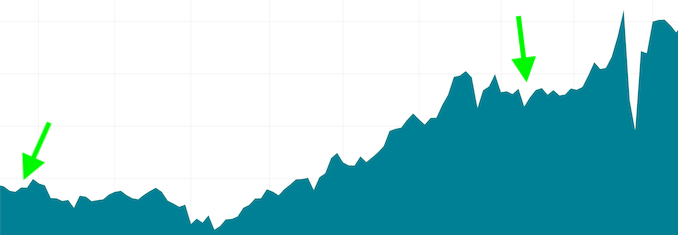

Consultez ce courriel du lecteur Mad Fientist d’avril 2014 (il y a 6 ans!):

… Étant donné que le dow et le s & p doivent être corrigés, recommanderiez-vous de garder un peu d’argent en marge jusqu’à ce que cela se produise?

Et voici ma réponse:

… Le timing du marché est un jeu de perdant, donc j’essaie toujours de mettre mon argent sur le marché dès que possible. Si vous regardez en arrière en avril de l’année dernière, je parie que vous auriez pensé qu’un retrait était imminent et comme nous le savons, ce n’était pas le cas. Le marché a progressé depuis lors, donc si vous aviez attendu un recul, vous attendriez toujours. De plus, comment saurez-vous qu’il s’agit d’un recul réel et pas seulement d’une baisse de jour / semaine? Combien de temps attendriez-vous avant de mettre votre argent? Et si le marché montait avant vous? Il n’y a aucun moyen de savoir ce qui va se passer, donc tout type de timing est une stratégie sous-optimale à long terme.

Il a été difficile d’envoyer cette réponse parce que je pensais moi aussi que le marché haussier avait duré longtemps, alors je m’attendais à un recul. Mais je savais qu’essayer de synchroniser le marché était une mauvaise idée, alors j’ai continué à mettre de l’argent de toute façon et j’ai continué à recommander aux lecteurs de faire de même.

Je suis content de l’avoir fait parce que le marché a continué à monter jusqu’à ce qu’il atteigne son plus haut du 19 février de cette année, gagnant encore 80% +!

Cours des actions avant et après le courrier électronique (flèche verte)

Le fait est que vos émotions essaient de vous forcer à changer vos actions, mais les systèmes et les règles vous aident à lutter contre cela.

Pourquoi ces pourcentages?

Je n’ai pas beaucoup réfléchi aux pourcentages que j’ai choisis parce que je suis plus soucieux de respecter les pourcentages que de choisir les pourcentages parfaits.

J’ai simplement regardé les graphiques des frontières efficaces pour les diverses allocations et choisi un mélange qui avait des rendements attendus élevés et une volatilité acceptable.

Pour plus d’informations sur la frontière efficace, consultez cet article que j’ai écrit en 2013 – Portfolio à variance minimale

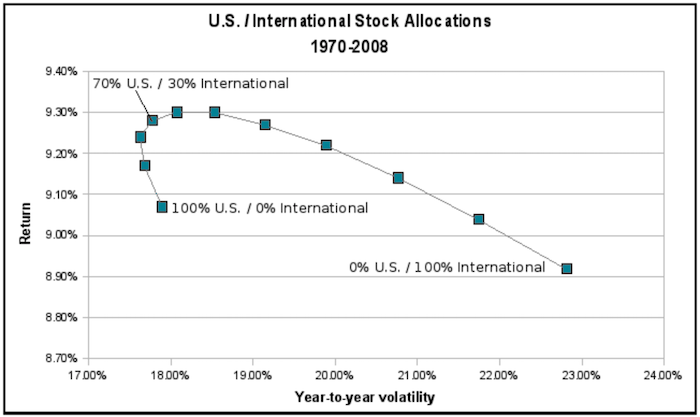

Actions américaines et internationales

Comme vous pouvez le voir sur la frontière efficace pour les actions américaines et internationales, quelque part autour de 70% / 30% semble être un point idéal pour les rendements attendus élevés et la faible volatilité.

Source: https://www.bogleheads.org/wiki/Domestic/International

J’ai opté pour 72% / 28% US / International pour moi parce que les 2 et les 8 sont des nombres plus colorés dans mon esprit que les autres options (je suis en fait sérieux … c’est pourquoi j’essaie de retirer mon cerveau ridicule de mon investissement prise de décision autant que possible).

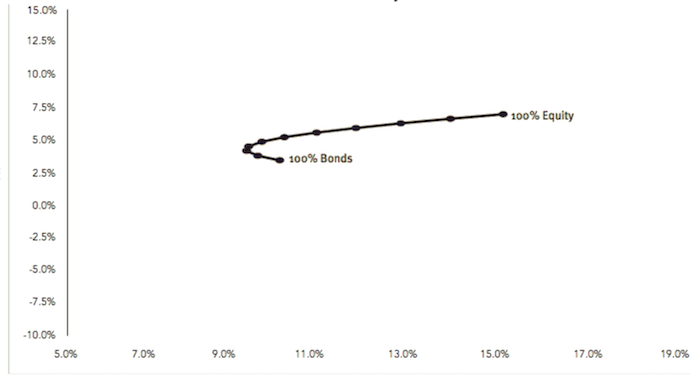

Actions vs obligations

Voici la frontière efficace pour les actions et les obligations (pour 1960-2004):

Source: https://www.bogleheads.org/forum/viewtopic.php?t=1005

J’ai opté pour 90% / 10% pour mon allocation car je veux être principalement en actions mais je voulais au moins avoir des obligations pour un peu de diversification et avoir une autre classe d’actifs avec laquelle rééquilibrer.

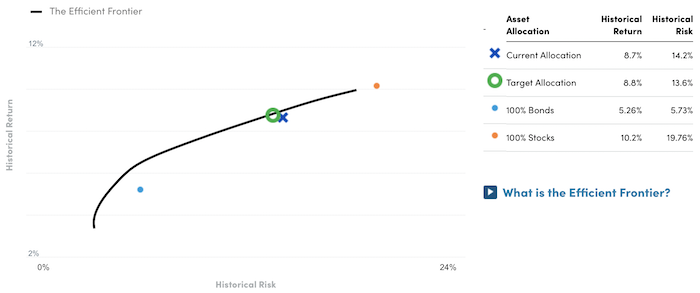

Graphique d’efficacité personnelle

Ces décisions me fournissent une allocation agressive mais efficace, comme l’indique le graphique d’efficience de mon propre portefeuille:

Graphique d’efficacité pour mon portefeuille

Pour générer automatiquement un graphique d’efficacité pour votre propre portefeuille, cliquez ici pour ouvrir un compte Capital personnel gratuit, puis cliquez sur Planification> Vérification de l’investissement!

Emplacement de l’actif

En plus de décider dans quoi investir (et combien), il est également important de réfléchir à l’endroit où chacun de ces fonds va vivre.

Le revenu des obligations est généralement imposé comme un revenu ordinaire, donc les obligations sont mieux dans un compte à impôt différé comme un IRA ou 401 (k).

Avec les fonds d’actions internationales, vous pouvez parfois obtenir un crédit d’impôt pour les impôts étrangers payés, mais uniquement si ces fonds sont dans un compte imposable.

Voici un grand Message Boglehead tout sur l’emplacement des actifs, si vous voulez approfondir cet aspect important de l’investissement.

C’est là que j’ai décidé de mettre mes différents atouts:

- Obligations – comptes à imposition différée (par exemple IRA traditionnel, 403b, etc.)

- Actions internationales – compte imposable

- Actions américaines – Partout et partout

Comment cela m’a incité à acheter des obligations

Ces décisions de localisation des actifs m’ont aidé à acheter des obligations au cours des dernières années et je suis heureux de l’avoir fait.

J’avais été assis sur trop d’argent au cours des dernières années et je voulais ajouter à mon portefeuille, mais les actions atteignaient des niveaux record et je devenais mal à l’aise.

Mon argent n’était pas productif, donc je voulais me diversifier en obligations, mais ils semblaient être des investissements terribles à l’époque aussi. Les taux d’intérêt étaient à des niveaux record et il semblait qu’ils ne pouvaient que monter à partir de là (ce qui entraînerait une baisse de la valeur des obligations).

Je savais que l’achat d’obligations était la bonne décision pour mes plans à long terme, mais je ne pouvais pas me forcer à utiliser mon argent pour acheter des obligations.

Heureusement, la structure de mon portefeuille m’a aidé à le faire. Voici ce que j’ai fait:

- J’ai vendu x $ d’actions dans mon IRA et acheté x $ d’obligations dans le même compte

- J’ai acheté x $ d’actions dans mon compte imposable en utilisant mon argent

Donc en fait, je viens d’acheter des obligations x $ avec mon argent, mais c’était bien mieux que ça.

Voici ce que je ressentais dans mon esprit…

- Enfer ouais !! J’ai bloqué tous ces gains de stock juteux et je n’ai pas eu à payer d’impôt sur eux parce qu’ils sont dans mon IRA!

- J’ai acheté les obligations dont mon portefeuille avait besoin et je les ai placées dans mon IRA à impôt différé, où elles doivent être!

- J’ai maintenu mon allocation de stock appropriée, mais j’ai maintenant quelques stocks dans mon compte imposable avec une base de coût élevée, que je peux utiliser pour la récolte de pertes fiscales la prochaine fois que les marchés baisseront!

Ce simple changement de mentalité m’a aidé à faire quelque chose que j’avais repoussé pendant des mois et cela a très bien fonctionné car voici ce qui est arrivé à la valeur de ces obligations depuis (je vous rappelle que j’étais convaincu quand je les ai achetés, ils n’avaient qu’une seule façon d’aller… vers le bas):

Les flèches vertes indiquent où j’ai acheté (bien que les prix baissent)

Note latérale: Il est surprenant de voir à quel point il est facile de se tromper en pensant que vous savez où vont les marchés, peu importe combien de fois vous n’avez pas réussi à faire des prédictions précises dans le passé!

Gammes

Revenons aux gammes dont j’ai parlé auparavant.

J’ai mentionné que j’essayais d’avoir des obligations de 0% à 10% et des actions de 90 à 100%.

C’est formidable car cela me permet de penser que je chronomètre le marché (ce que mon cerveau aime faire) sans nuire à ma réussite d’investissement à long terme.

Lorsque les actions se sont senties surévaluées l’année dernière, j’ai investi plus dans les obligations et c’était mieux que d’investir dans des actions chères. J’ai continué à augmenter les obligations jusqu’à ce que j’atteigne 10%.

Maintenant que les actions ont baissé et que les obligations ont augmenté, je peux revenir à une allocation d’actions plus lourde et avoir l’impression de profiter des cours des actions plus bas (en vendant des obligations pour acheter des actions).

Choisir une plage

Si vous ne savez pas avec quelle plage d’allocation vous seriez à l’aise, c’est le moment idéal pour le découvrir.

Réfléchissez à ce que vous avez ressenti lorsque les marchés ont atteint des sommets inégalés en février et comparez-le à ce que vous avez ressenti en mars lorsqu’ils étaient en baisse de plus de 30%.

En mars, souhaitiez-vous que vous ne preniez pas autant de risques en février? Avez-vous paniqué plus que prévu lorsque les actions se sont effondrées? Souhaitiez-vous avoir construit votre portefeuille différemment pour mieux gérer une grosse baisse comme ça?

Supposons maintenant que ces récents gains du marché marquent le début d’un nouveau marché haussier pluriannuel. À quoi aimeriez-vous que votre portefeuille ressemble à ce stade?

Si vous pouvez trouver une allocation heureuse pour chacun de ces scénarios, définissez ces nombres comme votre plage.

Ajustez au fur et à mesure

Ce que vous proposez ne doit pas nécessairement être parfait et il changera probablement à mesure que votre situation évolue.

Avant ce dernier ralentissement, j’étais très à l’aise d’être à 100% en stock. Je savais que j’avais un horizon à long terme et j’avais encore des revenus à venir, donc j’étais heureux de prendre plus de risques pour obtenir des rendements attendus plus élevés.

Mais lorsque les marchés ont commencé à se redresser en mars, j’ai été soulagé d’avoir 10% d’obligations. J’ai déjà atteint mon numéro FI, alors pourquoi essayer d’obtenir un rendement surdimensionné avec des actions à 100% et faire face aux risques accrus associés à cette allocation quand j’en ai déjà assez?

J’aime aussi avoir trois types d’actifs différents à rééquilibrer, donc je me rends compte maintenant que les obligations à 10% devraient être mon le minimum. Ma nouvelle gamme d’obligations est de 10% à 20% et j’imagine que cela continuera d’augmenter au fil des ans.

Si les actions atteignent de nouveaux plus bas avant la fin de ce virus, je peux vendre des obligations jusqu’à ce que j’atteigne 10%, puis, lorsque les actions recommencent à augmenter, je peux lentement augmenter mon solde obligataire jusqu’à ce que j’atteigne 20% (si tout va bien lorsque le marché boursier est au sommet) la prochaine fois).

Attraper un couteau qui tombe (plus intelligemment)

Cela nous ramène à mon problème au début de cet article – essayer d’acheter des actions lorsque les marchés sont en train de se résorber.

Je pensais que je serais prêt cette fois-ci, mais mon cerveau et mes émotions faisaient toujours obstacle, alors j’avais besoin de plus de règles / systèmes.

Voici ce que j’ai trouvé…

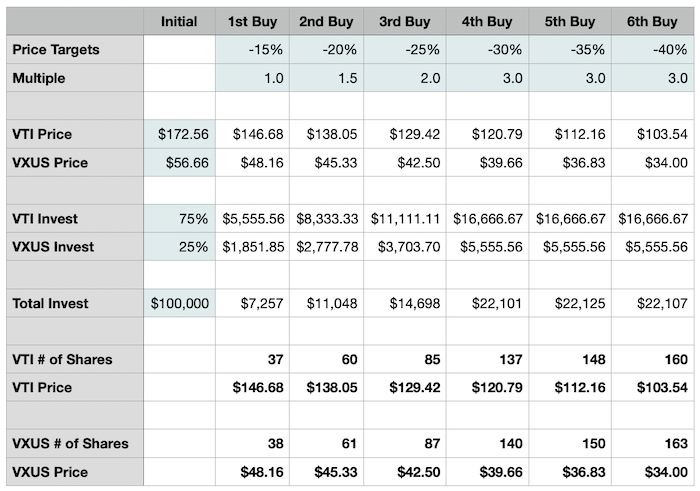

Après que les marchés avaient déjà chuté d’environ 12% par rapport à leurs sommets et que je pensais que beaucoup plus de chute était possible, j’ai créé un tableur pour ma stratégie de déploiement de trésorerie.

Je savais que j’avais x $ en espèces que je serais prêt à déployer et j’avais $ y en obligations que je pourrais vendre (pour acheter plus d’actions), j’ai donc déterminé le maximum que je pouvais ajouter à mon portefeuille d’actions à mesure que le cours des actions diminuait et j’ai divisé mes contributions.

J’ai mis en place des opportunités d’achat à -15%, -20%, -25%, -30%, -35% et -40%. Et au lieu d’acheter moins d’actions avec la baisse du marché, comme je l’ai fait en 2007/2008, je comptais augmenter mes achats à chaque étape.

J’ai donc déterminé une valeur x $ où je pouvais investir x $ à -15%, 1,5 $ à -20%, 2x $ à -25%, 3x à -30%, 3x à -35% et 3x à -40%.

Si le marché finit par descendre en dessous de 40% des sommets de février, c’est là que je commence à vendre encore plus d’obligations pour acheter des actions.

La bonne chose à propos de ce plan est que je suis heureux n’importe où dans ma gamme, donc si les marchés ne reviennent pas sur les plus bas de mars, j’ai au moins déployé une grande partie de mon argent et bénéficierai de la reprise.

Si les actions atteignent de nouveaux plus bas et que je finis par déployer tout mon argent et vendre plus d’obligations, je disposerai toujours d’une allocation appropriée pour ma tolérance au risque et je serai encore mieux placé pour profiter de toute reprise en cours.

Ordres à cours limité

Étant donné que ce plan fournit des prix spécifiques à cibler, je peux configurer des ordres à cours limité dans Vanguard pour acheter automatiquement des actions. Cela supprime la possibilité que mon cerveau sabote quoi que ce soit.

Remarque: Les ordres à cours limité sont des ordres d’achat / vente d’actions qui spécifient un objectif de prix (par exemple, acheter x actions de VTI, mais uniquement si le prix est inférieur à $ y).

Les ordres à cours limité sont excellents car souvent, en particulier dans des périodes extrêmement volatiles comme celles-ci, vos ordres peuvent être exécutés à des prix encore plus bas que le prix limite que vous fixez. Par exemple, j’avais fixé un ordre d’achat de VTI à 143,06 $ et je l’ai finalement obtenu pour 140,00 $ parce que les marchés ont ouvert beaucoup plus bas que prévu.

Note latérale: J’ai accidentellement obtenu un accord ridicule sur certaines actions lors du Flash Crash parce que j’avais un ordre à cours limité qui a été exécuté à un prix incroyablement bas. C’est pourquoi je mets maintenant en place des ordres à cours limité chaque fois que je m’attends à une ouverture volatile.

Tableur

Si vous avez déjà téléchargé la feuille de calcul que j’ai mentionnée au début de cet article, vous remarquerez qu’il y a un onglet intitulé « Achats sur le marché baissier ».

Si vous n’avez pas encore téléchargé la feuille de calcul, entrez votre e-mail ci-dessous pour l’obtenir instantanément:

Cette feuille de calcul vous permet de trouver facilement vos propres objectifs de prix pour les baisses de marché futures.

Tout ce que vous devez faire est de remplir les cases vertes avec vos paramètres et la feuille de calcul calculera automatiquement les objectifs de prix et le nombre d’actions à acheter pour chaque objectif.

Ensuite, vous pouvez créer des ordres à cours limité pour ces prix et ignorer complètement ce que fait le marché!

Pourquoi ces systèmes / règles / plans sont-ils utiles?

Ces plans et règles sont-ils parfaits?

Absolument pas.

Ils ne doivent pas l’être cependant. Tant qu’ils m’empêchent de me saboter, ça vaut le coup.

Peu importe ce qui se passe dans le monde extérieur, car je sais que si je respecte mes règles, je ferai la bonne chose pour mes objectifs d’investissement à long terme.

Cela me permet de me sentir bien dans mes actions (ou inaction), même lorsque mon cerveau crie que je me trompe.

J’ai accepté que je suis un humain faillible. Je comprends que mes émotions m’influencent beaucoup plus souvent que je ne le souhaite.

Plutôt que de combattre qui je suis, j’essaie plutôt de minimiser l’influence de ces émotions sur mon investissement dans les règles, les systèmes et les automatisations.

Et dans des moments très incertains comme ceux-ci, ces choses peuvent faire toute la différence.

Et toi?

Avez-vous des règles de portefeuille que vous suivez? Avez-vous une meilleure stratégie pour attraper un couteau qui tombe? Comment votre pensée a-t-elle changé au cours de cette dernière tourmente du marché?

Faites le moi savoir dans les commentaires ci-dessous!

Article similaire

Vous pouvez lire l’article original (en Angais) sur le sitewww.madfientist.com