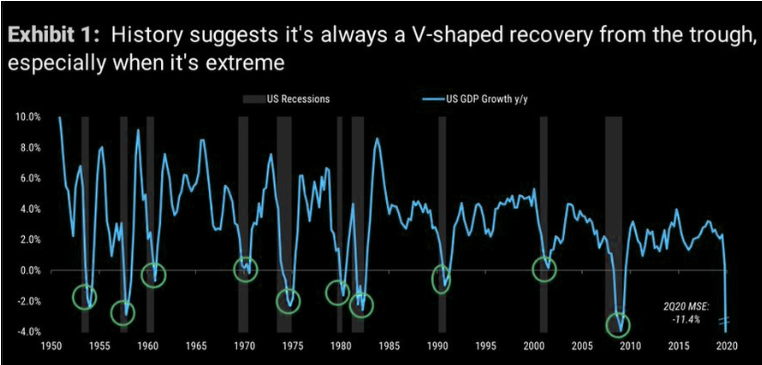

Eh bien, nous l’avons fait, les amis! Malgré COVID-19 et des millions d’Américains au chômage, le NASDAQ a réussi sa reprise en forme de V et le S&P 500 n’est pas loin derrière.

Dans ce post, je veux passer en revue quelques leçons clés de ce rebond le plus extraordinaire et largement inattendu. Nous sommes fermement revenus aux marchés haussiers, malgré une économie toujours en ruine.

Je n’adhère pas à ce rallye, mais je continue à garder mes positions boursières pré-pandémiques avec émerveillement.

Comme toujours, l’objectif est que nous devenions tous de meilleurs investisseurs afin d’atteindre la liberté financière le plus tôt possible.

Leçons clés tirées d’une récupération en forme de V

1) Vous pourriez avoir de la chance une fois, mais il est difficile de l’être deux fois.

À la mi-mars, j’ai eu la chance d’appeler le bas du S&P 500 dans un article intitulé How to Predict The Stock Market Bottom Like Nostradamus. Le message a expliqué pourquoi je pensais que l’achat en dessous de 2400 était une décision prudente. Entre le 18 et le 23 mars 2020, j’ai investi environ 200 000 $ dans le S&P 500 lorsque l’indice se situait entre 2 300 et 2 500.

Au moment où le S&P 500 atteignait 3 000, j’avais vendu 100% des 200 000 $ que j’avais investis en mars. En conséquence, j’ai laissé 6 à 15% de gains supplémentaires sur la table parce que je vendais des actions à la hausse une fois que le S&P 500 a atteint ~ 2800. De plus, j’ai pris des bénéfices sur certaines valeurs technologiques comme Tesla à environ 850 $ car il était revenu d’entre les morts.

Il est extrêmement difficile de savoir quand acheter, quand vendre et quand racheter. Par conséquent, ne vous embêtez pas à essayer de chronométrer le marché avec la majorité de vos investissements!

Article connexe: Votre richesse est principalement due à la chance: soyez reconnaissants!

2) Limitez votre argent spéculatif à pas plus de 20% de l’ensemble de votre portefeuille.

Vous ne pouvez pas surclasser le S&P 500 si vous n’achetez que l’indice S&P 500. La seule façon dont vous pouvez surperformer (ou sous-performer) est si, en plus de votre position sur l’indice, vous choisissez également des actions.

Dans mon désir perpétuel de surperformer le S&P 500, d’investir dans des sociétés prometteuses et d’investir dans des sociétés qui ne m’engageraient jamais, j’ai toujours utilisé au moins 10% de mon portefeuille pour investir dans des actions individuelles.

Je travaille dans la finance à San Francisco depuis 2001 et j’ai vu le secteur de la technologie surperformer constamment. Par conséquent, j’ai couvert en achetant des actions technologiques. Cela a bien fonctionné jusqu’à présent, mais cela est principalement dû à la chance. J’ai eu de nombreux exemples où j’ai acheté des actions au mauvais moment et j’ai perdu des centaines de milliers de dollars.

Les gestionnaires de fonds professionnels passent toute la journée à analyser les actions et restent généralement sous-performants. Par conséquent, il y a peu d’espoir pour le reste d’entre nous qui passent plus de 40 heures par semaine à faire autre chose.

Si vous limitez un maximum de 10% à 20% de votre portefeuille global à essayer de sélectionner des gagnants et de chronométrer le marché, vous serez probablement d’accord. Vous pourriez surperformer avec certaines de vos positions ou vous pourriez finir par perdre tout votre argent si vous êtes un vrai bouffon. Mais même si vous perdez 100% de vos 20%, il vous reste 80%. Ce sont les gens qui risquent beaucoup plus de 20% qui finissent par avoir des ennuis.

80% ou plus de votre portefeuille devrait être investi dans des fonds indiciels à faible coût aussi longtemps que possible. Investissez les 10% – 20% restants comme vous le souhaitez, sans vous attendre à battre le marché.

3) Questions relatives à l’impôt sur les gains en capital.

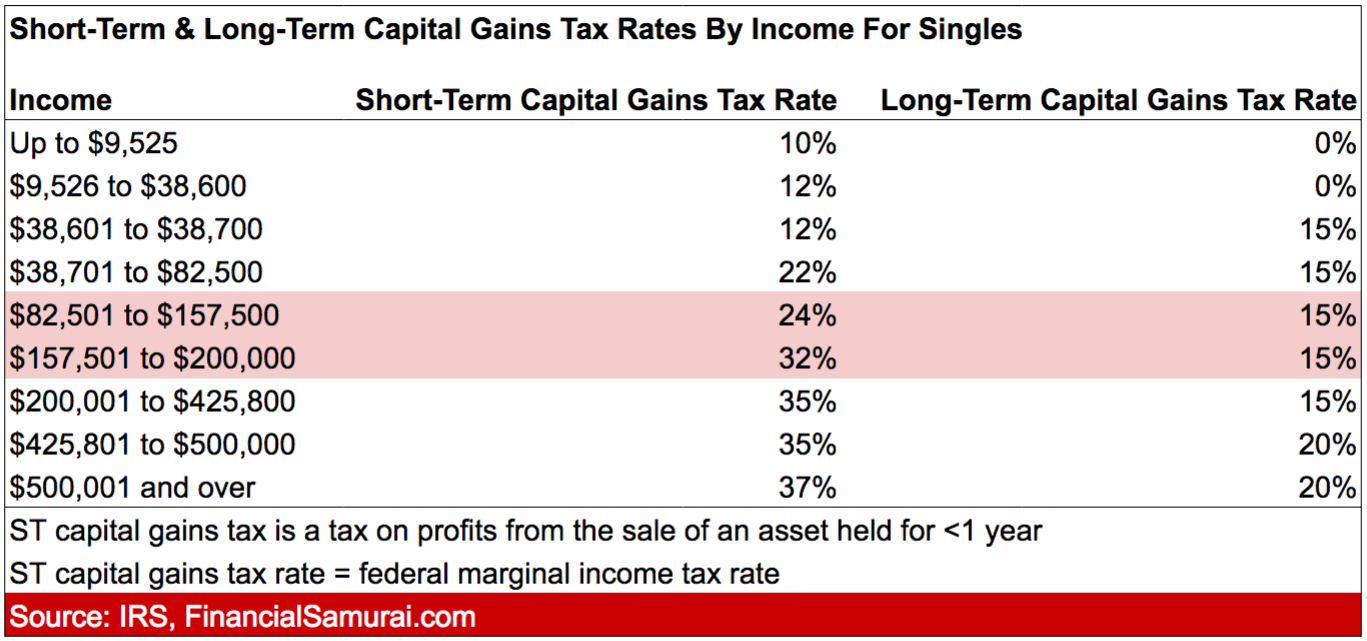

Si j’étais plus intelligent, j’aurais juste conservé ma position de ~ 200 000 $ plus longtemps. La situation idéale serait de conserver un an, de voir le S&P 500 aller plus loin et de payer un impôt sur les gains en capital à long terme au lieu d’un impôt sur les gains en capital à court terme. Hélas, je ne suis pas si intelligent que je crains que le marché boursier ne soit trop en avance sur lui-même.

Voici un graphique qui montre la différence significative entre les taux d’imposition des gains en capital à long terme et à court terme une fois que vous commencez à gagner plus de ~ 157 500 $ par personne. Un différentiel de taux d’imposition sur les gains en capital de 17% (32% – 15%) est énorme et devrait être évité.

Pour ceux d’entre vous qui gagnent plus de 200 000 $ par année, il est encore plus important de conserver leurs investissements à long terme. L’impôt sur le revenu de placement net (NII) de 3,8% atteint 200 000 $ pour les particuliers et 250 000 $ pour les couples mariés. Ensuite, vous devez payer 35% ou 37% d’impôt fédéral à court terme sur les gains en capital ainsi que l’impôt sur les gains en capital de l’État.

Même si vous détenez à long terme (plus d’un an), votre facture fiscale peut toujours être énorme. Par exemple, en Californie, vous paieriez 20% fédéral + 3,8% NII + 13,3% État = 37,1% d’impôt sur tout gain supérieur à 200 000 $.

4) Vérifiez votre allocation d’actifs chaque mois pour vous assurer qu’elle correspond à votre tolérance au risque.

Perdre des centaines de milliers de dollars d’ici mars 2020 a fait mal, mais cela aurait été bien pire si j’avais perdu des millions.

Si j’avais perdu 1 million de dollars ou plus, il y aurait eu une bien plus grande chance d’avoir vendu des actions près du fond afin de ne pas perdre un autre million de dollars. Le S&P 500 n’avait baissé que de 32%, tandis que lors de la précédente crise financière de 2008-2009, le S&P 500 avait baissé d’environ 55%.

En ayant une allocation d’actifs qui correspond étroitement à votre tolérance au risque, vous aurez une plus grande capacité à ne pas paniquer vendre au mauvais moment. Pouvez-vous imaginer vendre près du fond et ensuite vendre à découvert? Aie.

5) Ne combattez pas la Fed.

Malgré tout le carnage de l’économie, si la Fed dit explicitement qu’elle sera le filet de sécurité et qu’elle utilisera tous les moyens nécessaires pour soutenir les marchés de capitaux, croyez-le.

Je n’ai jamais vu une Réserve fédérale plus ouverte et plus claire qui soit prête à soutenir toutes les classes d’actifs, comme cette Réserve fédérale. À l’époque d’Alan Greenspan, vous ne pouviez rien comprendre de ce qu’il disait. Il était passé maître dans l’art de dire beaucoup de choses sans rien dire du tout!

6) Séparez votre situation financière des marchés.

Ce n’est pas parce que vous avez divorcé, perdu votre emploi, obtenu une baisse de salaire ou été victime d’intimidation en ligne que la bourse devrait également souffrir comme vous. La réalité est que les gens se marient toujours, trouvent de nouveaux emplois, obtiennent des augmentations de salaire et se joignent à des foules pour intimider les autres chaque jour.

Par exemple, supposons que vous possédiez un magasin de détail qui a été forcé de fermer par le gouvernement. Vos revenus se sont taris et vous pensez que la seule chose que vous pouvez faire est de demander un prêt PPP et de créer une page GoFundMe. C’est une pensée limitée. Au lieu de cela, vous devriez penser à qui profite de votre décès et acheter à la place leurs actions comme couverture.

Plus vous verrez l’autre côté de la médaille, plus vous serez rationnel. La réalité est que quelqu’un gagne toujours quand quelqu’un perd.

Les personnes qui ont crié le plus fort que le monde touchait à sa fin près du fond étaient probablement à court de bourse, manquaient d’énormes gains jusqu’à la correction, ou traversaient des moments très difficiles de leur vie.

Il est bon de minimiser la consommation des médias sociaux et des médias traditionnels en période de chaos.

7) Le capital, pas le travail, est la voie à suivre.

Avec des dizaines de millions de chômeurs, il est plus clair que jamais que dépendre du travail comme principale source de revenu est très risqué. Tout le monde doit faire tout ce qu’il peut pour créer plus de sources de revenus avec son capital.

Idéalement, vous souhaitez constituer votre capital suffisamment grand pour générer un revenu passif supérieur à votre travail de jour. Dans cette situation, vous avez atteint le nirvana financier et ne devez plus travailler si vous ne le souhaitez pas.

Cependant, pour constituer un capital suffisamment important, vous devez bien sûr épargner de manière agressive et investir prudemment pendant très longtemps. Tirez pour économiser 50% de votre impôt après 401 (k) cotisations maximales pendant 10 ans. Si vous le faites, je vous promets que vous vous sentirez plus libre que jamais.

Arrêtez de penser que la seule façon de subvenir aux besoins de votre famille est de travailler sans fin. Développez votre façon de penser à générer de la richesse. Une fois que vous avez maîtrisé votre dette et que vous avez plusieurs sources de revenus, vous aurez plus de courage pour profiter d’un ralentissement et acheter.

8) Le marché boursier ne reflète pas l’économie actuelle.

Pour devenir riche, nous devons essayer activement de prédire l’avenir. Au moment où l’avenir est connu, l’opportunité de profiter sera trop tard. Essayer d’obtenir un avantage en lisant les titres des médias n’est pas la voie à suivre. Les titres des médias sont toujours des indicateurs à la traîne.

Le marché boursier est le reflet de l’économie à plus de 6 mois. D’une part, nous devrions tous trouver du réconfort en sachant que le marché boursier prédit que tout ira beaucoup mieux dans l’économie si nous pouvons simplement tenir le coup. Les attentes sont grandes!

D’un autre côté, le marché boursier s’est trompé dans le passé et des événements de cygne noir se produisent. Encore une fois, ne confondez pas votre situation financière actuelle avec les performances boursières.

Nous ne pouvons pas correctement chronométrer le marché boursier

Investir en bourse devrait être ennuyeux. Tout ce que vous avez à faire est de trouver votre allocation d’actions et d’obligations appropriée, d’investir en conséquence et de le conserver à long terme. Plus vous tenez longtemps, plus vous deviendrez riche.

Mais il est difficile de tenir pour toujours pour trois raisons:

- Émotion, principalement peur et cupidité

- Le désir d’utiliser les bénéfices pour payer à vie

- Le fait que nous ne pouvons pas vivre éternellement

Avec les actions, vous êtes un investisseur passif, ce qui est formidable et pourquoi l’investissement en dividendes est mon placement de revenu passif actuel n ° 1.

Cependant, si vous êtes comme moi et que vous appréciez le processus de création de valeur, investir dans l’immobilier et bâtir une entreprise est plus gratifiant. Il n’y a aucune raison pour que vous ne puissiez pas faire les trois.

Soyons tous reconnaissants que le marché haussier soit de retour. Il est maintenant temps de remettre l’économie sur les rails également.

Lecteurs, quelles leçons avez-vous tirées de cette incroyable reprise boursière en V?

->

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com