L’âge médian des acheteurs de maison en Amérique vieillit de plus en plus chaque année. Dans le but d’augmenter notre ratio actif-passif à 5: 1 ou plus au moment de la retraite, acheter une maison trop tard peut poser des problèmes. Voyons pourquoi cela se produit.

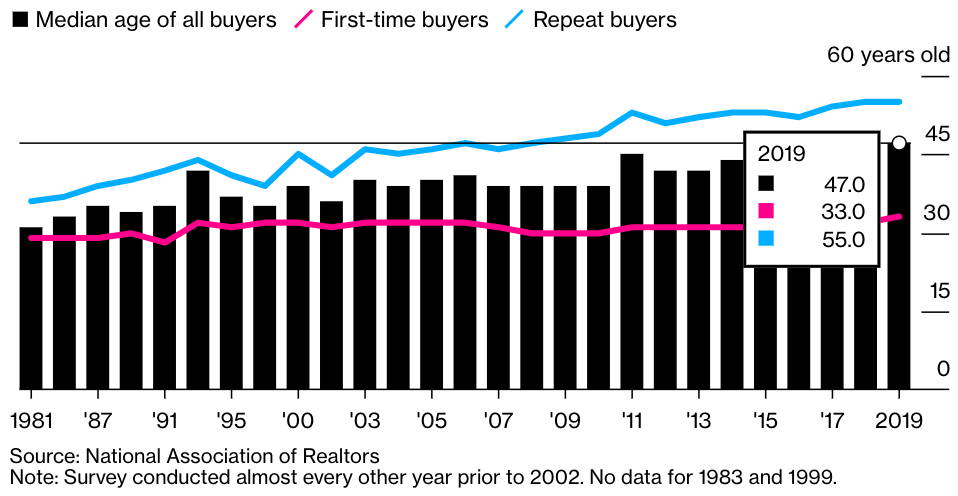

L’âge médian des accédants à la propriété est maintenant de 33 ans. C’est l’âge le plus âgé jamais enregistré depuis 1981, selon l’Association nationale des agents immobiliers. En 1981, l’âge médian des accédants à la propriété se situait entre 28 et 29 ans.

Il est clair que l’augmentation du coût des maisons, l’augmentation rapide des frais de scolarité à l’université et le retard dans la formation des ménages ont tous quelque chose à voir avec le fait que l’âge des acheteurs pour la première fois est en hausse. Heureusement, nous vivons tous un peu plus longtemps également.

L’âge médian des nouveaux circuits, qui a augmenté d’environ 14% depuis 1981, est intéressant. Cependant, ce qui est encore plus intéressant, c’est le fait que l’âge médian de tous les acheteurs est maintenant de 47 ans. Il s’agit d’une augmentation de 51% par rapport à l’âge médian de 31 ans en 1981. Que se passe-t-il ici?

Pourquoi l’âge médian des acheteurs de maison vieillit

Voici le graphique qui illustre l’âge médian de tous les acheteurs, primo-accédants et acheteurs réguliers. Cela nous donne une idée de la raison pour laquelle l’âge médian de tous les acheteurs de maison a augmenté de façon si spectaculaire.

Le principal facteur de l’augmentation considérable de l’âge médian de tous les acheteurs de maison est dû à l’augmentation rapide de l’âge de l’acheteur répétitif. En 2019, 55 ans était l’âge médian d’un acheteur réitéré, contre environ 41 ans en 1981.

Nous savons que la durée moyenne de l’accession à la propriété aux États-Unis est d’environ neuf ans, contre 3,7 ans seulement en 2004 pendant les jours de départ. Par conséquent, on peut supposer que l’âge médian de l’acheteur d’une deuxième maison typique est d’environ 42 ans (33 + 9).

Étant donné que l’âge médian de l’acheteur répétitif est d’environ 55 ans, cela signifie qu’il y a simplement plus d’acheteurs répétitifs de 55 ans que d’acheteurs répétitifs de 42 ans. Peut-être que lorsque vous avez 55 ans, vous êtes déjà dans votre troisième, quatrième ou cinquième maison. À 55 ans, votre patrimoine s’est probablement accéléré plus rapidement qu’à 45 ans étant donné que vous avez probablement plus d’investissements.

De plus, étant donné que nous sommes plus riches et que nous vivons plus longtemps, peut-être qu’un plus grand nombre de personnes dans la cinquantaine décident de moderniser leur maison et de la vivre davantage.

Ma principale hypothèse concernant l’augmentation spectaculaire de l’âge des acheteurs réguliers est que depuis 1981, plus d’Américains achètent plus de propriétés à des fins d’investissement et de revenu passif. Une maison n’est plus seulement un endroit où vivre. L’immobilier est devenu un moyen très populaire pour les gens de créer de la richesse.

Pourquoi j’ai acheté plusieurs propriétés

La plupart des gens que je connais possèdent plus d’une propriété. Mais j’ai aussi 43 ans et j’ai beaucoup d’amis qui ont la quarantaine et la cinquantaine. Même mes grands-parents possédaient une résidence principale et des terres agricoles avec une maison modeste.

J’ai acheté ma première maison à 26 ans, ma deuxième maison à 28 ans, ma troisième maison à 30 ans (erreur), ma quatrième maison à 37 ans, j’ai vendu ma deuxième maison à 40 ans et je pourrais acheter une autre maison à 43 ans. C’est trop tentant de ne pas acheter avec taux hypothécaires si bas. Avec le marché boursier aussi bien, il est logique d’utiliser les bénéfices pour vivre une vie meilleure.

65% des raisons pour lesquelles j’ai voulu acheter ma première maison était que je ne voulais plus vivre dans un appartement d’une chambre. À l’époque, je vivais avec ma copine dans un immeuble bruyant. Le voisin à l’étage était un ivrogne bruyant et l’endroit avait une fuite. .

Les 35% restants de la raison étaient que je sentais qu’il y avait beaucoup de potentiel de prix à la hausse en possédant la propriété. J’étais venu de Manhattan où posséder un 2/2 avec un condo avec vue sur le parc pour moins de 600 000 $ était inconnu.

Ce ratio de 65% / 35% entre vouloir vivre une vie meilleure et espérer un potentiel de prix à la hausse a été assez constant tout au long de mon expérience d’achat d’une maison. J’adore vivre dans un endroit agréable étant donné que je passe environ la moitié de mon temps à la maison.

Ce n’est que lorsque j’investis une somme importante dans le crowdfunding immobilier à partir de 2016 que j’ai déplacé le ratio d’achat à 100% axé sur les rendements. Après tout, si je ne pouvais pas profiter de mes investissements, j’espérais certainement qu’ils réalisaient des bénéfices.

Richesse générationnelle

Plusieurs amis achètent plusieurs propriétés dans leur quartier pour former un groupe de propriétés pour leur famille immédiate. Plus je vieillis, plus je pense à faire de même.

Bien sûr, nous ne saurons pas si nos enfants finiront par vivre à proximité jusqu’à ce que nous soyons plus âgés. Mais je pense que c’est le rêve de nombreux parents de vouloir s’impliquer dans la vie de leurs enfants.

Imaginez ce que nous ressentirions lorsque nos enfants approchent de l’âge médian d’achat d’une première maison. Certes, nous serons nombreux à souhaiter leur avoir acheté une propriété il y a 33 ans.

Par exemple, une maison de 1 million de dollars aujourd’hui vaudrait 5 millions de dollars en 33 ans à un taux de croissance annuel composé de 5%. Yikes. Bonne chance pour les futurs enfants!

Pourcentage d’Américains propriétaires

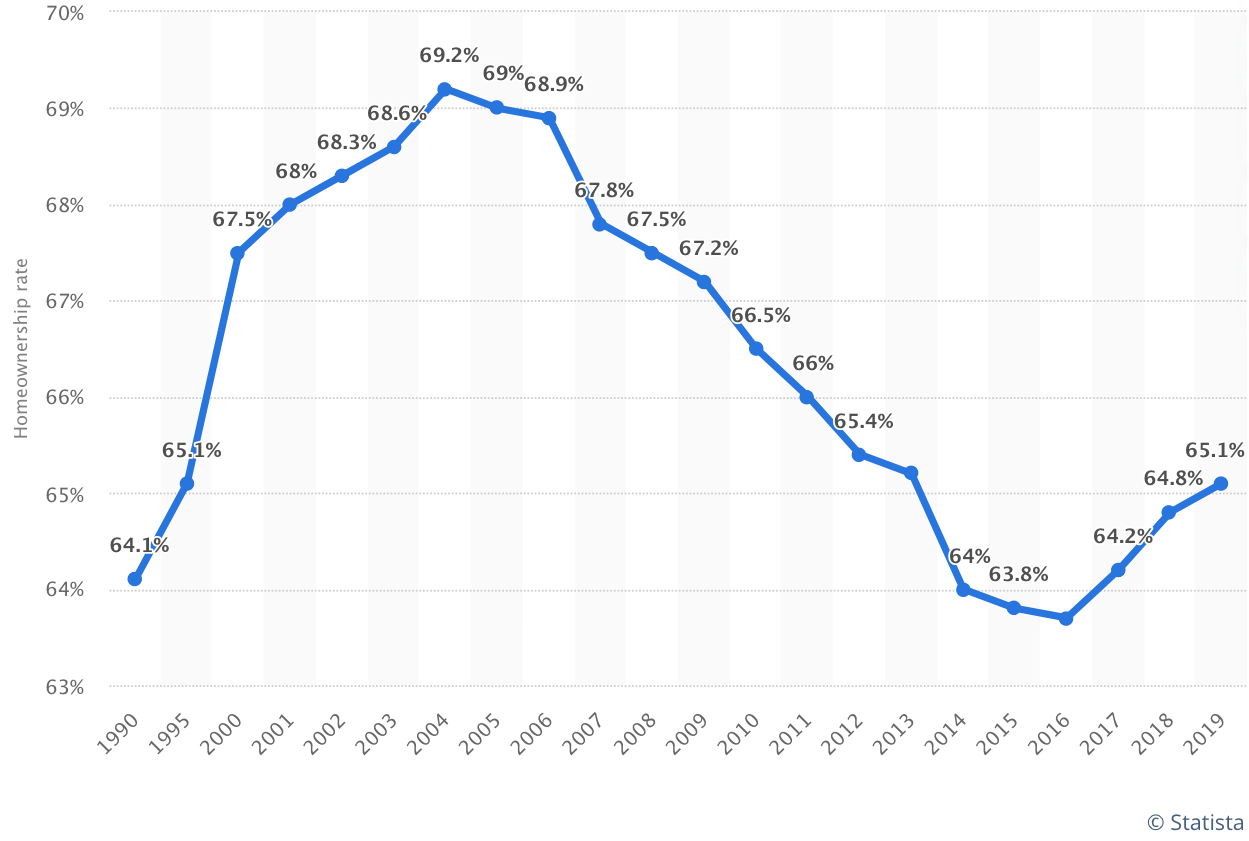

Les dernières données montrent que le pourcentage d’Américains propriétaires d’une maison continue d’augmenter. Le pourcentage est maintenant d’environ 65% contre un minimum d’environ 63% en 2016.

Je suppose que le pourcentage d’Américains qui possèdent une maison continuera d’augmenter à mesure que la génération du millénaire continue de chercher à devenir propriétaire. Les milléniaux représentent environ 38% de tous les acheteurs de maison aujourd’hui.

D’ici 2035, je suppose que le pourcentage d’Américains propriétaires d’une maison passera à 70%.

Taux d’accession à la propriété générationnel

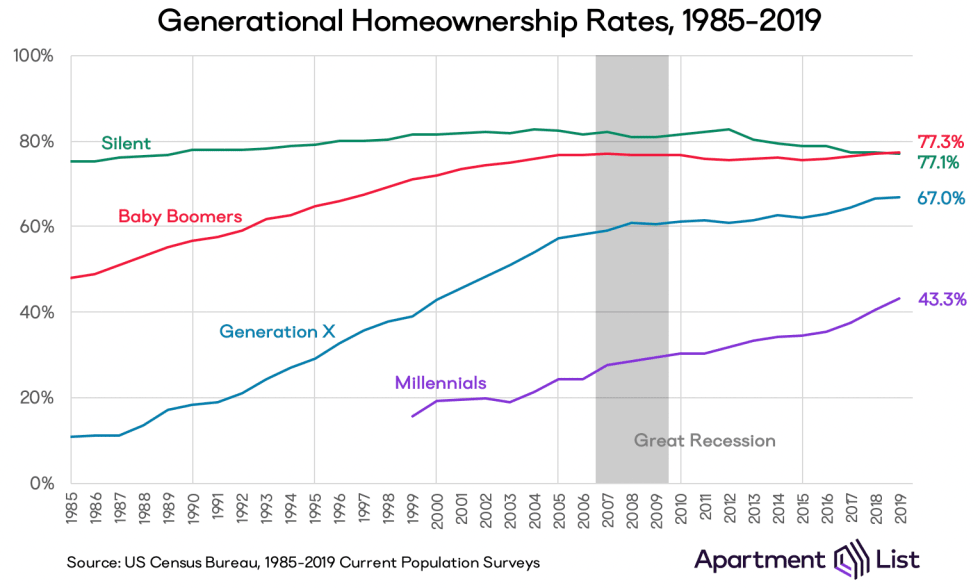

Aujourd’hui, le taux d’accession à la propriété des millénaires est de 43%. C’est bien en deçà des taux de la génération X (67%) et des générations baby-boomers et silencieux (77%). À mesure que la génération Y vieillit, le taux d’accession à la propriété augmentera.

À mesure que le taux d’accession à la propriété de la génération du millénaire continue d’augmenter, le pourcentage global d’Américains qui possèdent une maison augmentera également. Il semble probable que tous les taux d’accession à la propriété générationnels finiront par se situer au milieu des 70% et y resteront. Ensuite, une nouvelle génération viendra et fera baisser la moyenne.

Je m’attends à ce que la plus grande partie de la valeur nette du logement demeure au sein des familles, car les maisons sont transmises de génération en génération. Au fur et à mesure que les générations héritent des maisons et achètent leurs propres maisons, plus de ménages en posséderont plusieurs.

L’âge médian des acheteurs réguliers peut continuer à augmenter étant donné que nous vivons plus longtemps et que nous devenons plus riches. J’ai parlé à de nombreuses personnes dans la cinquantaine et la soixantaine et toutes dépensent plus d’argent pour vivre la vie pendant qu’elles en ont encore la chance. La pandémie a vraiment poussé les gens à remettre en question l’intérêt d’épargner et d’investir tellement.

Shoot pour acheter votre résidence principale par 30

Maintenant que vous savez que l’âge médian des acheteurs d’une première maison et des acheteurs réitérés est respectivement de 33 et 55 ans, il vaut la peine d’essayer d’acheter votre première propriété avant 30 ans. Après tout, votre objectif est de surpasser la personne médiane et moyenne pour atteindre l’indépendance financière plus tôt.

N’oubliez pas que l’Américain médian n’est pas en très bonne santé financière. Cependant, l’Américain moyen est techniquement un millionnaire dans la soixantaine. Mais votre objectif est d’être multimillionnaire car l’inflation nous prive de notre pouvoir d’achat.

Plus tôt vous pourrez vous installer dans votre carrière et trouver un endroit où vous pensez que vous aimerez vivre pendant 10 ans, plus tôt vous pourrez obtenir un bien immobilier neutre. De plus, plus tôt vous achetez votre propriété, plus tôt vous pourrez rembourser votre prêt hypothécaire. Selon vos actifs, il peut être difficile de se qualifier pour un prêt hypothécaire à mesure que vous vieillissez.

Si vous ne pouvez pas acheter votre première propriété avant l’âge de 30 ans en utilisant ma règle d’achat d’une maison 30/30/3, faites-le dès que possible. Si elle est achetée de manière responsable, l’accession à la propriété est l’un des meilleurs moyens pour une personne typique de créer de la richesse.

Lorsque vous repensez à votre vie, vous n’allez pas savourer tout l’argent que vous avez économisé en vivant dans un endroit bon marché. Au lieu de cela, vous allez chérir tous les souvenirs que vous avez eu dans une maison plus agréable. Bien sûr, vous pouvez toujours louer un bel endroit et investir votre argent ailleurs. Mais je pense qu’il vaut mieux faire les deux.

Lecteurs, quel âge aviez-vous lorsque vous avez acheté votre première place? Quel âge aviez-vous lorsque vous avez acheté votre deuxième place? Où pensez-vous que l’âge médian des acheteurs pour la première fois et les acheteurs réguliers ira à l’avenir?

->

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com